洗售交易、机构投资者异质性与股票流动性

2022-02-23吴崇林张小芹唐殷琪

吴崇林 张小芹 刘 杰 唐殷琪

一、引言

市场操纵在金融市场中存在已久,最早可追溯至17世纪位于荷兰的阿姆斯特丹交易所中的投机行为。法律上,美国监管法律规定,在交易股票时,任何操纵性或欺骗性的策略都是违法的。(1)详情请参见:Section 10(b),Securities Exchange Act 1934。欧盟相关法律认为,市场操纵是对金融工具的供应、需求或价格发出虚假、误导性信号的交易或交易指令。(2)详情请参见:Section 1(2)(a) Market Abuse Directive 2003。中国证券法将通过不法手段影响证券交易价格或者证券交易量的行为定义为市场操纵。(3)详情请参见:中国《证券法》(2014修正版)第七十七条。各国证券监管部门都将查处和打击市场操纵视为市场治理的重要组成部分,并且制定了一系列反市场操纵的规章制度和监管规则。但Khwaja和Mian(2005)[1]指出,在市场机制和监管制度不健全的新兴市场国家,投资者操纵股价的现象依然屡禁不止。中国作为世界上最大的新兴市场国家,也面临着同样的问题。李志辉等(2018)[2]对中国股票市场中的疑似收盘价操纵进行检测发现,平均而言每个交易日中存在0.234%的股票疑似被操纵。有鉴于此,关注我国股票市场中操纵行为的研究极具现实意义。

文献普遍将市场操纵划分为信息型操纵、行为型操纵和交易型操纵,本文研究的洗售交易也称对倒自成交,属于交易型操纵的一种。中国证监会发布的《中国证券监督管理委员会证券市场操纵行为认定指引(试行)》中,洗售交易被定义为“行为人在实际控制的账户之间进行证券交易,影响证券交易价格或者证券交易量”的行为。在现有学术文献中,Cumming等(2011)[3]认为洗售交易中的交易双方均为相同的交易者,其目的在于误导投资者对交易量的判断,并间接对价格产生影响。洗售交易是实际交易中一种常见的市场操纵类型, Cumming等(2011)[3]、Imisiker和Tas(2018)[4]等文献指出,由于难以通过交易行为推测不同账户之间的控制权关系,因此相较于其他市场操纵类型,洗售交易更难以被监管机构查处。但洗售交易隐蔽性强,且涉及资金规模庞大,其对市场质量的破坏程度同样不容小觑。本文对中国证监会2014年至2019年披露的所有市场操纵案件进行了分类统计,统计结果如图1所示,其中主坐标轴展示了不同类型案件占比,副坐标轴描述了不同类型案件涉案资金规模。结果表明,中国证监会6年间共计披露344起股票操纵,主要涉及连续交易操纵、洗售交易、幌骗交易、涨停板操纵、尾市操纵、开盘价操纵等多种操纵类型,其中涉及洗售交易的案例最少,仅48起,占比14.37%,但涉案资金规模最大,高达184 224万元。

图1 操纵案例统计

二、文献综述

为了避免操纵者设计出超出法律精确定义的操纵行为,世界各国监管机构并未就市场操纵提出明确的认定标准。因此,大量金融法律适用性相关文章讨论了如何定义市场操纵行为,如Kyle和Viswanathan(2008)[15]认为通过降低价格准确性或者降低股票流动性从而损害市场效率的交易行为都应当被认作市场操纵。Ledgerwood和Carpenter(2012)[16]将操纵定义为一种故意行为,其目的在于引起一个方向性的价格变动,使与该价格相关的财务杠杆头寸(Financially Leveraged Positions)受益。学术文献对市场操纵认定标准的争议主要存在上述法律学术研究中,而在金融市场实证文献中,文献中普遍遵循Allen和Gale(1992)[17]的分类标准,将市场操纵划分为行为型操纵(Action-based Manipulation)、信息型操纵(Information-based Manipulation)和交易型操纵(Trade-based Manipulation)进行细分研究。在这一划分体系中,行为型操纵是指基于能够影响资产实际价值的非交易行为的操纵,如Bagnoli和Lipman(1996)[18]描述的投标购买。在信息型操纵中,操纵者发布虚假消息或者选择信息发布时间,以此获得不正当利益。Van Bommel(2003)[19]构造的模型指出拥有内幕信息的操纵者可以通过散布谣言来操纵价格获利。在交易型操纵中,操纵者通过影响供需关系,人为制造价格和交易量,影响投资者对证券价格的判断,进而达到操纵证券价格的目的。本文研究的洗售交易,操纵者通过在其控制的账户内进行不转移实际所有权的交易,进而影响股票交易量和价格,属于交易型操纵。

鉴于市场操纵行为对市场质量的巨大破坏,各国的证券市场监管机构制定了一系列的市场制度和交易规则以遏制市场操纵,如放开卖空限制(周春生等,2005[22];李志辉等,2021[23])、提高上市公司信息透明度(Gong和Marsden,2014[24])、修改订单披露规则以避免误导性信息(Lee等,2013[10])、完善价格结算机制(Comerton-Forde和Rydge,2006[25])等措施。同时研究者也意识到,打击市场操纵不仅需要监管机构的不懈努力,市场参与者的监督作用同样值得重视。机构投资者拥有专业的投研能力和雄厚的资金实力,肩负着遏制市场违规行为,提升股票市场质量的社会期望。但学术文献对机构投资者的看法并不一致。一方面,部分学术文献充分肯定了机构投资者参与外部监督、遏制市场违规行为的积极作用,如赵涛和郑祖玄(2002)[26]认为发展机构投资者能降低信息不对称程度,起到减少市场操纵行为的作用。扈文秀和刘小龙(2013)[27]指出,机构投资者是市场中的理性投资者,能够增加操纵的交易成本,降低操纵收益,进而对操纵行为起到抑制作用。另一方面,存在证据表明市场中的部分机构投资者参与了市场操纵,如Ben-David 等(2013)[28]发现美国股票市场中的对冲基金为了提升业绩排名,在季度末对持仓股票进行了操纵。徐龙炳等(2021)[29]研究发现,中国股票市场中的部分机构投资者与上市公司配合,实施了联合操纵。

综合现有关于市场操纵方面的研究文献,本文发现现有金融市场文献对收盘价操纵、金融中介机构操纵、开盘价操纵、IPO操纵、“集合资产池计划”等不同市场操纵行为提供了充分见解,然而受制于实证数据的难以获得,洗售交易相关研究进展较为缓慢。同时,现有研究对机构投资者能否起到遏制市场操纵作用的看法也并不一致。Kim等(2021)[12]等研究指出,机构投资者表现出很强的异质性,他们的交易行为对市场的影响取决于各自的特征。因此,在分析机构投资者的作用时,应区分不同机构投资者的异质性特征。

三、研究设计

(一)研究假设

1.洗售交易特征。

交易量是投资者判断股价未来走势的重要参考指标之一。在洗售交易过程中,操纵者在实际控制的账户之间进行交易,制造巨大的交易量以扰乱投资者对股票真实价值的看法,从而推动股价上涨。通过对相关法律文件和学术研究的归纳总结,本文发现洗售交易存在以下特征:

(1)行为人实际控制大量交易账户。为逃避监管机构的监管,行为人以自己名义,或以他人名义,或以投资关系、协议等安排,实际管理、使用并处分大量交易账户(以下简称账户组)。

(2)账户组之间的交易占比较高。为尽可能以较低的交易成本影响证券交易量,行为人在账户组内进行交易,账户组内交易量占账户总交易量和同期市场交易量的比例较高。

(3)影响证券交易量。例如在证监罚字(2018)28号文书披露的“和胜股份(002824)”股票操纵案例中,操纵者实际控制177个交易账户,在2017年2月16日9:18:01至11:17:38期间申报买入38笔共计2 696 900股,成交2 559 800股;申报卖出810笔共计9 474 385股,成交8 898 699股。其中在操纵者实际控制的账户之间交易1 865 107股,占所有账户总买入成交量的72.86%,占所有账户总卖出成交量的20.96%,占当日市场成交量的8.08%。操纵者洗售交易特征明显,当日“和胜股份(002824)”换手率为76.89%,而其前两个交易日换手率仅分别为44.63%和45.20%。

2.洗售交易对股票流动性的影响。

在限价订单市场中,买卖双方通过提交限价订单进行交易,投资者面临以下困境:新信息到来后,限价订单价格可能存在错误定价。当新信息是好(坏)信息时,它将推动资产价格高于(低于)当前市场价格,限价卖出(买入)订单更容易被相较于新信息更低(高)的价格进行交易,投资者面临订单以不利价格成交的风险(Foucault,1999[30])。市场微观结构文献指出,存在两种途径能够降低上述风险带来的影响:首先,交易者可以通过扩大限价订单的价差,避免被掌握新信息的知情交易者剔除(picked off)。其次,交易者可以密切监控信息流,及时修改订单。但监控信息流的成本往往十分高昂,投资者必须权衡监控成本和预期收益(Glosten和Milgrom,1985[31];Kyle,1985[32];Liu,2009[33])。

知情交易者通过交易向市场传递信息,并对资产价格产生持续影响,因此投资者可以通过观察交易活动推测市场中的掌握新信息的知情交易者,并依据推测的信息调整价格。现有金融市场文献认为,价格变动主要是由信息到来和信息纳入股价过程所引起的,价格波动能够反映市场中知情交易的占比,当波动性越大时,市场中信息不对称程度越高,知情交易占比越高(Andersen,1996[34];Xu等,2006[35])。在洗售交易过程中,操纵者通过策略性交易影响股票成交量,造成股价的剧烈波动,并借此散布股价将进一步上涨的虚假信息。同时,考虑到中国股票市场中散户投资者的大量存在,他们面临较高的信息监控成本。因此,本文预期面临洗售交易传递的虚假信息,投资者将主要采取提升买卖价差,降低股票流动性的途径,以避免订单以不利价格成交的风险。由此,本文提出实证假设1A和1B:

假设1A:洗售交易促使交易成本上升,导致股票流动性下降;

假设1B:洗售交易通过增加股价波动性,进而提升交易成本,降低了股票流动性。

3.机构投资者异质性。

信息不对称程度是实施交易型操纵的重要前提,在洗售交易过程中,只有当其他投资者无法区分成交量的异常放大是否基于股价真实信息时,操纵才能得以实施(Allen和Gale,1992[17]; Aggarwal和 Wu,2006[20])。因此,有助于降低信息不对称程度的外部监督,能够起到抑制市场操纵的作用。现有金融市场文献基于投资视野和投资组合集中度对机构投资者进行划分,发现短期机构投资者专注于追求短期利润,其交易行为与大程度的价格冲击和错误定价程度相关,其并未起到积极监督的作用(Cella等,2013[36];Cremers和Pareek,2015[37]),而长期机构投资者则积极参与上市公司治理,确保企业经营策略与长期价值最大化目标一致,并能够降低信息不对称程度,起到遏制市场违规的积极作用(Bushee,1998[38],2001[39];Fu等,2019[40])。此外,获取与上市公司真实价值相关信息的成本往往十分高昂,试图积极参与上市公司治理的机构投资者需要持有较多的股份,即较高的投资组合集中度(Bushee,1998[38])。因此,本文预期专注于短期收益的短期机构投资者和分散机构投资者并未起到降低信息不对称的作用,洗售交易对股票流动性破坏程度更大;而积极参与上市公司治理的长期机构投资者和集中机构投资者对信息不对称的降低程度更高,洗售交易对股票流动性破坏程度更小。由此,本文提出如下实证假设2A、2B、2C和2D:

假设2A:短期机构投资者持股比例越高,洗售交易造成股票流动性降低的程度越大;

假设2B:长期机构投资者持股比例越高,洗售交易造成股票流动性降低的程度越小;

假设2C:分散机构投资者持股比例越高,洗售交易造成股票流动性降低的程度越大;

假设2D:集中机构投资者持股比例越高,洗售交易造成股票流动性降低的程度越小。

(二)变量定义

1.股票流动性度量指标。

买卖价差代表了对立刻提供股票流动性的补偿,能够反映投资者交易资产的成本,因此被市场微观结构文献作为衡量股票流动性的常用指标之一。本文参考李志辉等(2018)[2]的研究,以成交数量加权的相对价差(QSP)和有效价差(ESP)为基础,构建了超额相对价差(ExQSP)和超额有效价差(ExESP)两个指标衡量股票流动性的变化。值得指出的是,Cumming等(2011)[3]、Aitken等(2015)[14]等文献指出,洗售交易的重要特征是对交易量的操纵,而非价格。因此,以成交数量为权重构建的股票流动性指标能够更加准确地衡量交易成本。具体而言,超额相对价差(ExQSP)和超额有效价差(ExESP)的构建方法如式(1)~式(4):

(1)

(2)

(3)

(4)

2.机构投资者分类。

不同类型的机构投资者的交易目的和交易策略并不一致,其对市场的影响取决于各自的特征。现有文献发现,具有不同投资视野和投资组合集中度的机构投资者,其投资策略和对上市公司的影响并不一致。因此,本文参考Yan和Zhang(2009)[11]、Kim等(2021)[12]的研究设计,依据投资视野(Investment Horizon)将机构投资者划分为短期机构投资者和长期机构投资者;依据投资组合集中度(Portfolio Concentration)将机构投资者划分为集中机构投资者和分散机构投资者。具体而言:

首先,本文基于机构投资者半年度持仓数据,构建流失率(CR)以衡量机构投资者轮换其股票的频率:

(5)

×ΔPi,y|whenNj,i,y>Ni,i,y-1

(6)

×ΔPi,y|whenNj,i,y≤Nj,i,y-1

(7)

其中CR_buyj,y和CR_sellj,y分别为机构投资者j在半年度y的累计购买金额和累计卖出金额,Pi,y为个股i在半年度y末的价格,Nj,i,y为机构投资者j在半年度y持有个股i的数量,ΔPi,y=Pi,y-Pi,y-1。本文将投资换手率(IT)定义为过去四个半年度流失率(CR)的均值。当机构投资者的投资换手率(IT)低于样本中位数时,将其划分为长期投资者,否则划分为短期投资者。分别对个股i在y半年度末的长期机构投资者的持股比例和短期机构投资者的持股比例进行加总,得到短期机构投资者持股比例(ShortIo)和长期机构投资者持股比例(LongIo)。

其次,本文通过构建HHI指数(Herfindahl-Hirschman Index)对机构投资者的投资组合集中程度进度划分:

(8)

当机构投资者的HHI指数高于样本中位数时,本文将其划分为集中投资者,否则划分为分散投资者。分别对个股i在半年度y末的集中机构投资者的持股比例和分散机构投资者的持股比例进行加总,得到集中机构投资者持股比例(ConIo)和分散机构投资者持股比例(DivIo)。

3.控制变量。

参考Aitken等(2015)[14]、李志辉等(2018)[2]等实证文献的研究设计,本文选取市值规模(Size)、托宾Q值(Tobinq)、账面市值(Mtb)、资产收益率(Roa)、价格水平(Price)、换手率(Turn)和成交规模(Value)作为控制变量。本文所使用的主要变量名称及定义如表1所示。为了避免极端值对实证结果可能的干扰,我们将连续型变量进行了1%双向缩尾处理(Winsorize)。

表1主要变量名称和定义

(三)数据来源

本文研究的洗售交易操纵案例来源于中国证监会行政处罚决定书2014年1月至2019年12月共计6年间披露的市场操纵案例。原始样本中包含272例(4)本文将一只股票的一个交易日视为一例操纵案例,在中国证监会披露的一起操纵案件中,可能涉及多例洗售交易案例,如证监罚字(2018)61号文书披露的“经纬纺机”股票操纵案中,洗售交易案例共计9例。证监会查处的洗售交易操纵案例,在此基础上,本文剔除了金融类上市公司、账面市值比为负的上市公司和控制变量存在缺漏的上市公司,筛选后的操纵案例共计235例。同时,本文选取操纵当日所有未被操纵的股票为对照组。

四、洗售交易对股票流动性的影响

(一)描述性统计

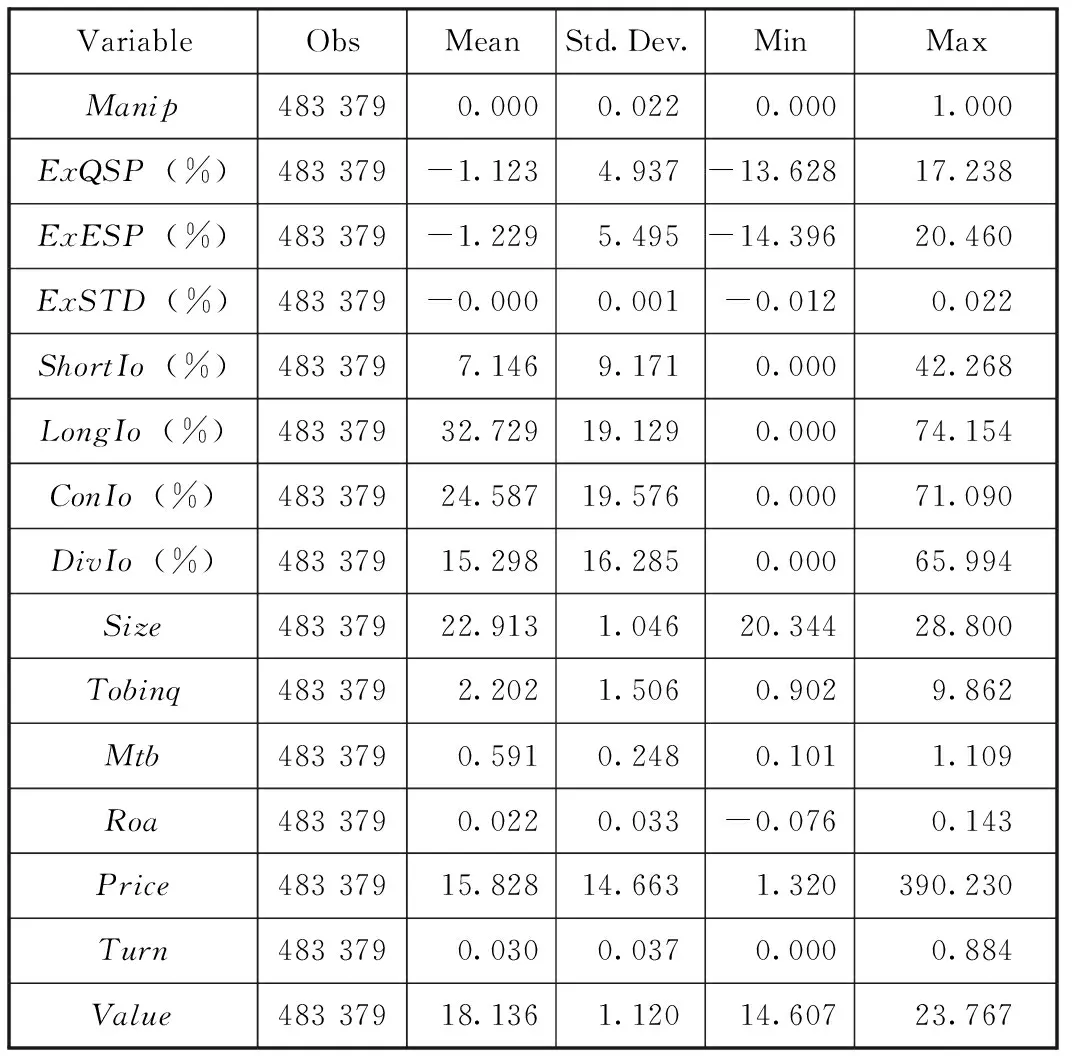

表2中提供了本文主要变量的描述性统计,包括样本观测数、均值、标准差、最小值和最大值。统计结果表明,超额相对价差(ExQSP)和超额有效价差(ExESP)的均值分别为-1.123%和-1.229%,这表明操纵者选择在市场整体流动性低于历史平均水平的交易日中进行了操纵。同时统计结果还表明,样本区间内短期机构投资者平均持股比例为7.146%,低于长期机构投资者持股比例32.729%,即长期机构投资者倾向于持有上市公司更多的股份。同时,集中机构投资者平均持股比例为24.587%,分散机构投资者平均持股比例为15.298%,这表明集中机构投资者倾向于持有上市公司更多的股份。

表2描述性统计

(二)洗售交易对股票流动性的影响

更正式地,为了对这一论断进行检验,本文构建了如式(9)的模型对比了受操纵股票和未受操纵股票的股票流动性差异。

Liquii,t=β0+β1×Manipi,t+βc×Controli,t

+∑YearFe+∑IndidFe

(9)

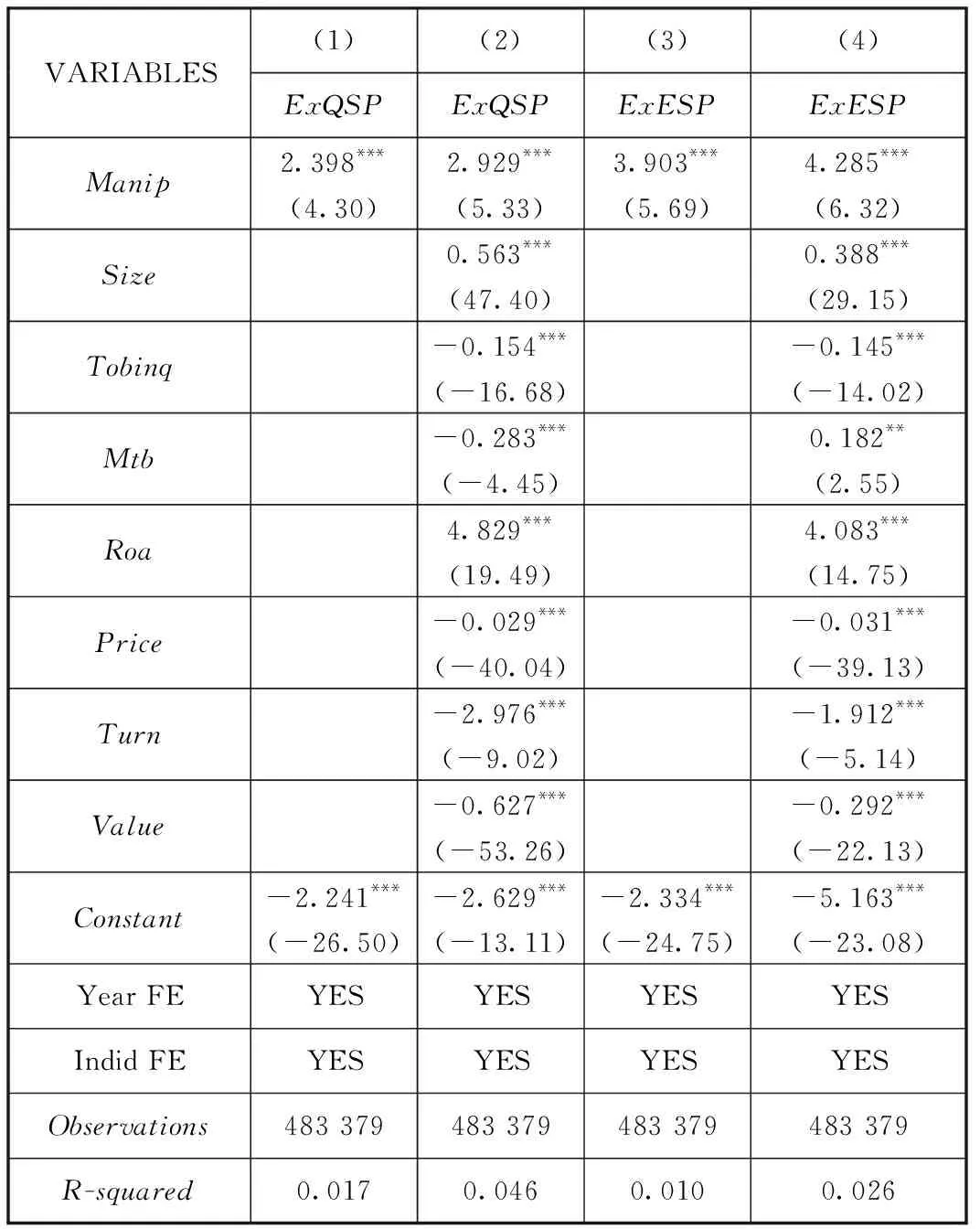

其中:Liquii,t为反映股票流动性变化的超额相对价差(ExQSP)和超额有效价差(ExESP);Manipi,t为洗售交易虚拟变量,当股票i在t交易日受到洗售交易时取值为1,否则取值为0;Controli,t为前述控制变量;YearFe和IndidFe分别为年份固定效应和行业固定效应。估计结果列于表3,其中列(1)和列(3)中引入了洗售交易这一主要解释变量,并对年度固定效应和行业固定效应进行了控制;列(2)和列(4)中则进一步加入了描述公司基本特征的控制变量。

表3洗售交易与股票流动性

(三)影响渠道:股价波动性

前文的实证结果表明,洗售交易增加了交易成本,降低了股票流动性,但影响机制并不明确。Foucault(1999)[30]、Aitken等(2015)[14]和李志辉等(2018)[2]发现波动性增加是造成这一不利影响的关键,波动性越大,投资者以不利的价格成交的风险越高,为了索取承担风险的报酬,投资者将会增加买卖价差。因此,本文指出洗售交易通过增加波动性,增加了交易成本,降低了股票流动性。为了对这一论断进行检验,本文构建式(10)、(11)、(12)对波动性的中介效应进行检验:

Voli,t=β0+β1×Manipi,t+βc×Controli,t

+∑YearFe+∑IndidFe

(10)

Liquii,t=β0+β1×Voli,t+βc×Controli,t

+∑YearFe+∑IndidFe

(11)

Liquii,t=β0+β1×Manipi,t+β2×Voli,t+βc×Controli,t

+∑YearFe+∑IndidFe

(12)

其中Voli,t为波动性的代理变量,采用超额波动率(ExSTD)衡量。与股票流动性指标的构建方法一致,超额波动率(ExSTD)的计算方法为当日波动率减去前100个交易日(前120个交易日至前20个交易日)的均值,其中波动率为日内1分钟收益率的标准差。

表4影响渠道:波动性

五、机构投资者异质性

金融市场文献广泛讨论了机构投资者在市场操纵中扮演的角色,如Khwaja和Mian(2005)[1]通过检测巴基斯坦证券交易所中的经纪商的自营和代理交易记录,发现中介机构执行了“哄抬股价,逢高卖出”(Pump-and-Dump)交易策略。徐龙炳等(2021)[29]发现中国股票市场中的机构投资者和上市公司进行了联合操纵。但此类研究并未深入分析机构投资者的异质性差异。Kim等(2021)[12]发现机构投资者对股票市场的影响受投资视野和投资组合集中度的影响。因此,本文参考Yan和Zhang(2009)[11]、Kim等(2021)[12对机构投资者的分类方法,依据投资视野将机构投资者划分为短期机构投资者和长期机构投资者,依据投资组合集中度划分为集中机构投资者和分散机构投资者。并采用模型(13)考察不同类型机构投资者在市场操纵对股票流动性产生不利影响中的作用:

Liquii,t=β0+β1×Manipi,t+β2×TypeIoi,t+β3×Manipi,t

×TypeIoi,t+βc×Controli,t+∑YearFe

+∑IndidFe

(13)

其中TypeIoi,t为不同类型机构投资者的持股比例。

(一)投资视野

具有不同投资视野的机构投资者面临的业绩压力、信息环境等并不相同,本文指出不同投资视野的机构投资者在洗售交易中起到的作用并不一致。为了对这一论断进行检验,基于机构投资者的投资视野,本文将机构投资者划分为短期机构投资者和长期机构投资者,并分别计算了半年度短期机构投资者持股比例(ShortIo)和长期机构投资者持股比例(LongIo),这一分类方法下模型(13)的估计结果如表5所示,模型中均引入了洗售交易这一主要解释变量和描述公司基本特征的控制变量,并对年度固定效应和行业固定效应进行了控制。

实证结果显示,在1%的显著性水平上ShortIo×Manip的估计系数显著为负,这表明短期机构投资者持股比例越高,洗售交易对股票流动性的不利影响越大。平均而言,短期机构投资者持股比例每增加1%,洗售交易导致超额相对价差(ExQSP)增加0.349%,超额有效价差(ExESP)增加0.396%。而LongIo×Manip的估计系数并未通过显著性检验。这表明短期机构投资者增加了洗售交易对股票流动性的不利影响,而长期机构投资者在洗售交易与股票流动性的关系中并未产生影响。这一实证结果与Yan和Zhang(2009)[11]、Cremers和Pareek(2015)[37]的预期一致,短期机构投资者出于业绩压力,并未对上市公司进行积极有效的监督,部分短期机构投资者甚至参与了市场操纵这一违规行为。由此,本文实证假设2A得到证实,实证假设2B未得到证实。

表5机构投资者:投资视野

(二)投资组合集中度

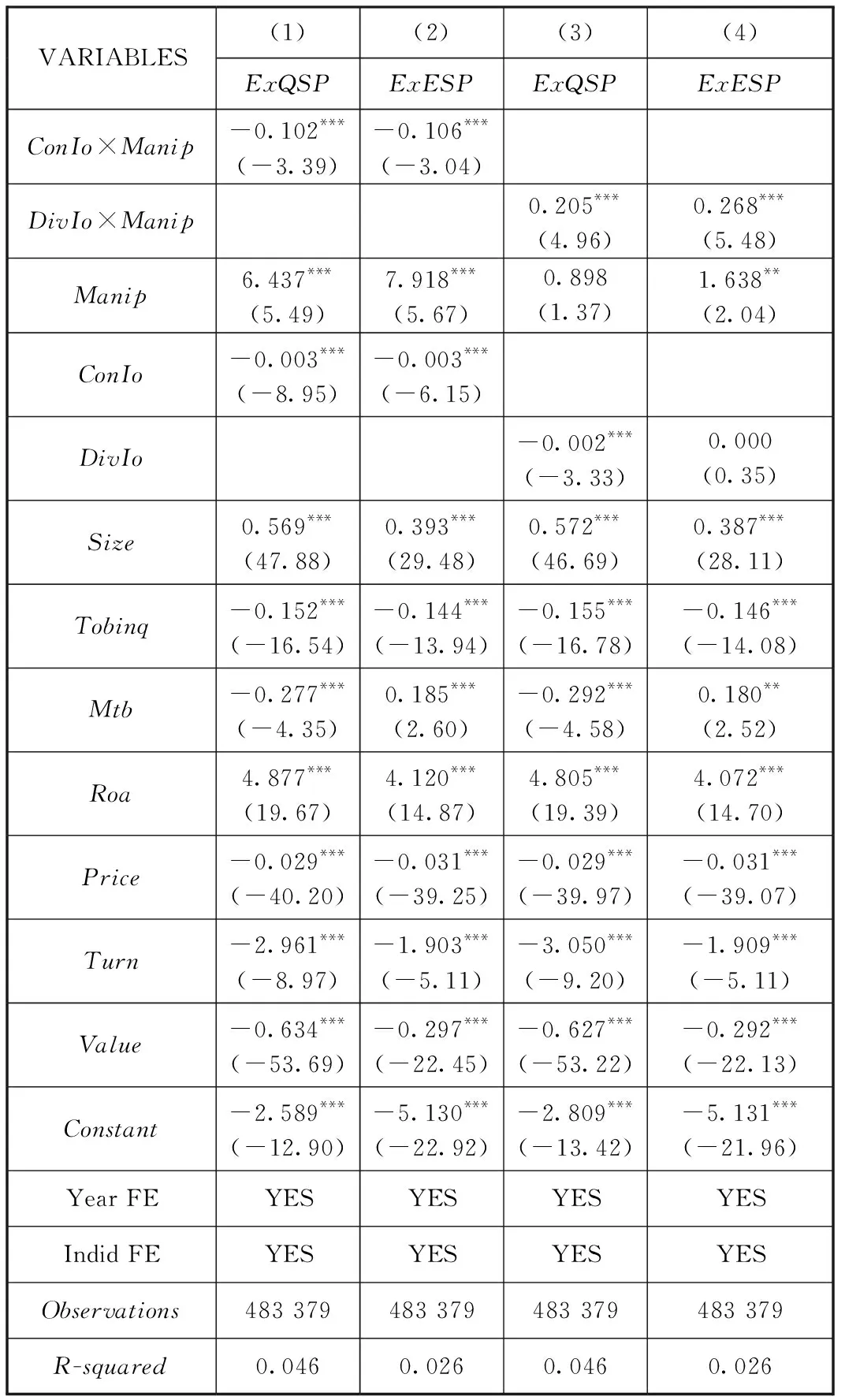

投资组合集中度是机构投资者的另一项重要特征,本文预期机构投资者的投资组合集中度不同,其对洗售交易和股票流动性关系的影响也会不同。为此,基于机构投资者的投资组合集中度,本文将机构投资者划分为集中机构投资者和分散机构投资者,并分别计算了半年度集中机构投资者持股比例(ConIo)和分散机构投资者持股比例(DivIo)。这一划分方法下模型(13)的估计结果如表6所示,模型中均引入了洗售交易这一主要解释变量和描述公司基本特征的控制变量,并对年度固定效应和行业固定效应进行了控制。

表6机构投资者:投资组合集中度

实证结果显示,在1%的显著性水平上ConIo×Manip的估计系数显著为负,这表明集中机构投资者持股比例越高,洗售交易对股票流动性的不利影响越小。平均而言,集中机构投资者持股比例每增加1%,洗售交易导致超额相对价差(ExQSP)降低0.102%,超额有效价差(ExESP)降低0.106%。同时,在1%的显著性水平上DivIo×Manip的估计系数显著为正。平均而言,分散机构投资者持股比例每增加1%,洗售交易导致超额相对价差(ExQSP)增加0.205%,超额有效价差(ExESP)增加0.268%。上述实证结果表明,集中机构投资者降低了洗售交易对股票流动性的破坏程度,分散机构投资者增加了洗售交易对股票流动性的破坏程度。Kim等(2021)[12]认为,建立一个集中的股东地位有利于机构投资者对管理层进行有效监督,能够更大程度地提升上市公司的信息环境。本文的实证结论支持了这一观点,由此,本文实证假设2C和2D得到证实。

六、稳健性检验

(一)样本选择性偏差

基于倾向得分匹配的结果列于表7,模型中均引入了洗售交易这一主要解释变量和描述公司基本特征的控制变量,并对年度固定效应和行业固定效应进行了控制。实证结果显示,Manip的估计系数显著为正,表明采用倾向得分匹配挑选对照组股票以降低样本选择性偏差的影响后,回归结果依然显示受操纵股票的股票流动性低于未受操纵股票。

表7稳健性检验:样本选择性偏差

(二)不同基准时间窗口

为了检验研究结论对不同基准时间窗口的稳健性,本文进一步以前60个交易日至前20个交易日[-60,-20]、前100个交易日至前20个交易日[-100,-20]、前140个交易日至前20个交易日[-140,-20]的相对价差和有效价差均值为比较基准,构建超额相对价差(ExQSP)和超额有效价差(ExESP)衡量股票流动性的变化,重复检验了受操纵股票和未受操纵股票的流动性差异。

估计结果列于表8,模型中均引入了洗售交易这一主要解释变量和描述公司基本特征的控制变量,并对年度固定效应和行业固定效应进行了控制。实证结果显示,Manip的估计系数显著为正,表明基于不同基准时间窗口计算的股票流动性指标后,回归结果与本文前述结论基本一致。

表8稳健性检验:不同基准时间窗口

七、结论与政策建议

市场操纵扭曲了证券价格,阻碍了价格发现并侵害了中小投资者的利益,学术界、监管机构和投资者对此投入了大量关注。本文利用手动整理的中国证监会2014年至2019年共计6年间披露的235例洗售交易案例,对比分析了受操纵股票和未受操纵股票的股票流动性差异,并进一步检验了不同类型机构投资者在其中的作用。本文研究发现洗售交易增加了交易成本,降低了股票流动性;股价波动性增加是洗售交易对股票流动性产生不利影响的关键因素,洗售交易造成股价波动性增加后,投资者为避免以不利的价格成交,增加了买卖价差,降低了股票流动性;同时机构投资者异质性分析表明,短期机构投资者和分散机构投资者增强了对倒成交对股票流动性的破坏程度;集中机构投资者降低了洗售交易对股票流动性的破坏程度。

本文是对洗售交易研究的有益补充和扩展,也为监管机构制定反市场操纵政策提供了理论借鉴。基于本文的结论,在此提出以下几个方面的建议:第一,完善市场操纵识别体系。随着计算机技术在股票市场中的运用,洗售交易呈现出越来越强的复杂性和隐蔽性,监管部门应充分协调相关部门,发挥大数据、人工智能等技术优势,对市场中一系列异常的交易账户进行监控,增强洗售交易的识别能力。第二,引导机构投资者健康发展。鉴于不同机构投资者对市场操纵抑制作用的差异,监管部门一方面应积极发展集中机构投资者,增强其市场治理的功能;另一方面应加强对短期机构投资者和分散机构投资者的引导,防范其利用自身优势地位从事违规活动。第三,加强对中小投资者的教育。我国股票市场中散户投资者占比较高,信息收集和分析能力较差,容易受到操纵者的蛊惑,因此监管部门应加强对中小投资者的教育,增强其识别市场操纵的能力,提升投资者理性。