卓越绩效模式中“社会责任”的理解与评价研究

2022-02-22崔继峰

◆崔继峰/文

1 引言

随着可持续发展观念不断普及深化,特别是党的十九大提出高质量发展以来,社会责任更加成为全社会及广大企业关注的焦点。卓越绩效模式及其标准(GB/T 19580-2012卓越绩效评价准则),长期以来将“社会责任”作为关键内容,引领企业履行社会责任、开展自我评价、实施持续改进。但在当前相关研究和实践中发现,部分企业对卓越绩效模式“社会责任”要素把握不准,自我评估缺乏系统性方法。本研究从该问题出发,探索助推企业尽职履责、客观评价、追求卓越的路径。

2 标准中“社会责任”的内容

2.1 GB/T 19580-2012关于“社会责任”的描述

卓越绩效模式是当前国际上广泛认同的一种组织综合绩效管理的有效方法和工具。目前,卓越绩效模式在我国具体体现为GB/T 19580-2012《卓越绩效评价准则》及其配套实施的指导性技术文件GB/Z 19579-2012《卓越绩效评价准则实施指南》,被应用为各层级政府质量奖项的评审依据。其中,社会责任是其9项基本理念之一,要求导入卓越绩效模式的企业在社会责任方面“为组织的决策和经营活动对社会的影响承担责任,促进社会的全面协调可持续发展”[1]。在该标准规定的评价机制及内容中,社会责任被置于“领导”过程之下,并分配有30分的分值,占“领导”板块(共110分)的27.3%,占卓越绩效评价满分(共1000分)的3%。除“社会责任”所在的“领导”板块以外,卓越绩效模式还关注组织的“战略、顾客和市场、测量分析改进、资源、过程管理、经营结果”等其他六大领域[2]。

2.2 ISO 26000∶2010对社会责任的描述

ISO 26000∶2010《社会责任指南》标准将“社会责任”定义为:通过透明和道德行为,组织为其决策和活动给社会和环境带来的影响承担责任。该标准追求7大核心主题,包括组织治理、人权、劳工实践、环境、公平运行实践、消费者问题、社区参与和发展,要求与组织实际相结合,帮助组织基于自身的环境更好地履行社会责任[3]。指南的颁布是世界范围内各类组织对社会责任达成的国际共识,为企业履行社会责任提供了新的指南。该标准要求的社会行为包括健康、福利等,不仅有助于组织的可持续发展,也考虑了组织各利益相关方的期望,符合适用法律并与国际行为准则保持一致,融入到整个组织并践行于其各种关系之中。我国修订简化了ISO 26000∶2010,并结合国情制定实施了GB/T 36000-2015《社会责任指南》,进一步促进社会责任意识的提升[4]。

2.3 履行社会责任对企业绩效的作用

众多研究表明,履行社会责任能够助推企业提升绩效,不断推进卓越发展。王琳洁等(2016)利用回归模型实证研究提出,“企业承担社会责任会促进企业绩效,同时企业绩效的提升也会推进企业社会责任的建设,实现企业社会责任与企业绩效的良性循环”。叶秋雨等(2019)以农业龙头企业为例,检验论证了“企业履行员工客户社会责任行为对企业绩效有显著影响”。王正军等(2009)、董淑兰(2012)、茅宁莹等(2017)等有关学者也从各自细分角度研究了企业履行社会责任对于绩效改善产生的正面影响。还有学者基于上市公司样本数据,研究了社会责任对于绩效的价值。赵蓓等(2015)从信息不对称理论角度研究,认为“企业社会责任正向影响企业财务绩效,终端消费品行业的企业社会责任对财务绩效的影响更强”。陈煦江等(2021)通过固定效应模型分析提出,“企业社会责任管理与实践能力对财务绩效与市场绩效均具有长期协同促进作用”。张劲松等(2021)基于利益相关者理论,从技术创新视角表明企业社会责任对财务绩效具有显著正向影响。

企业对社会责任的重视与投入将有助于企业提升绩效、促进成长。GB/T 19580-2012、ISO 26000∶2010等标准关注社会责任,引导企业认识并履行社会责任;而GB/T 19580-2012也提供了评价企业履行社会责任的技术方法(GB/Z 19579-2012),依据过程和结果的表现衡量企业在履行社会责任方面的管理成熟度。

3 卓越绩效模式的“社会责任”要求

3.1 明确社会责任的评价对象

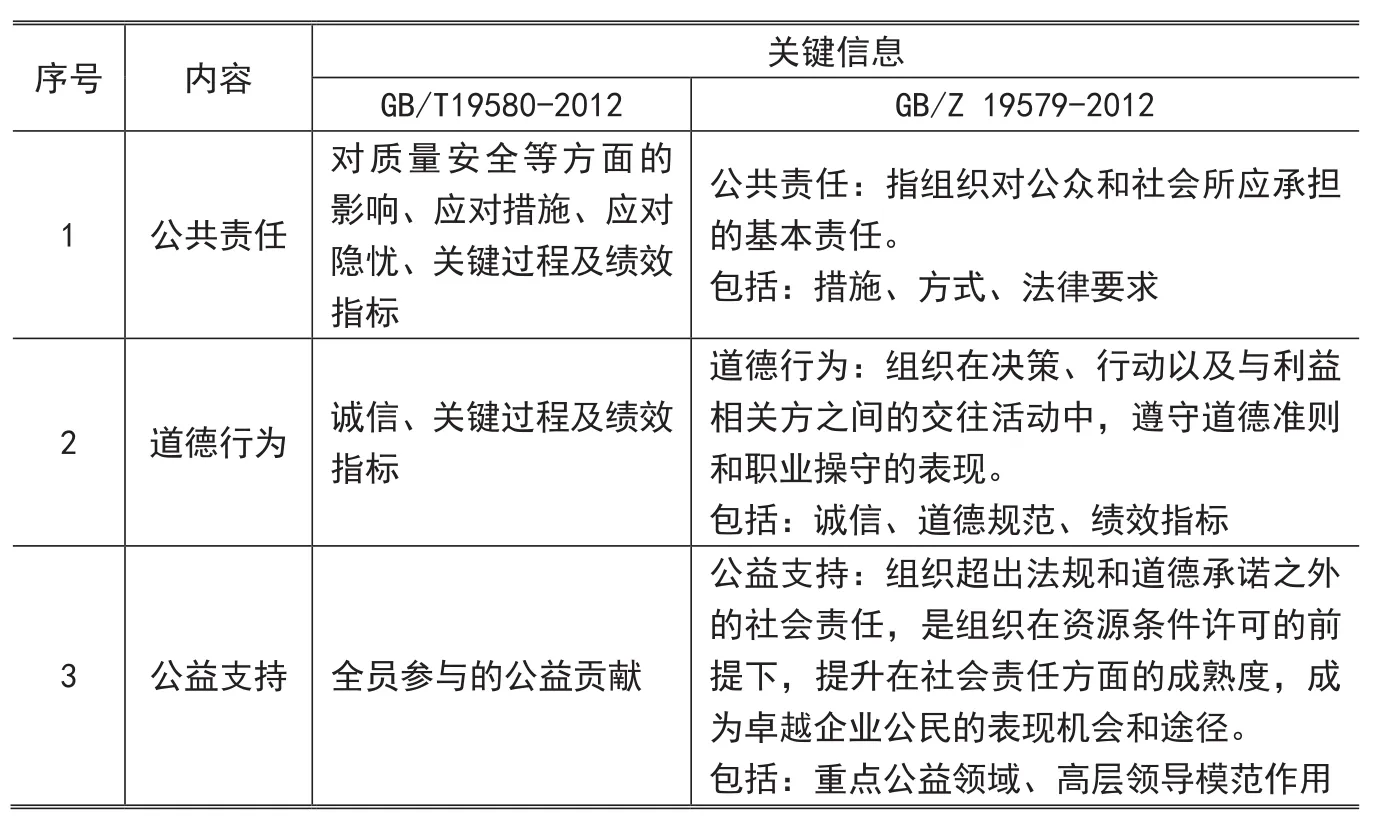

卓越绩效评价标准(GB/T 19580-2012)对组织履行社会责任的内容着重突出公共责任、道德行为和公益支持三大方面,并通过GB/Z 19579-2012这一技术性文件展开阐述,具体见表1。

从表1可见,卓越绩效评价标准对社会责任的要求有三层含义。

表1 卓越绩效模式关于社会责任的要求

首先是符合法律的强制性要求,即组织必须承担的、符合法律的公共责任。企业的经营行为不能跨越法律的红线,比如产品质量安全(强制性认证、食品保质期)、三废排放等质量安全底线。

其次是符合社会伦理的、企业及其员工公认的行为准则要求。这是把企业作为企业公民、对其经营行为约定的义务性要求,比如质量自我声明、售后服务承诺等。

第三是自愿性的、主动性的自我贡献。GB/Z 19579-2012明确指出在企业条件允许的情况下,自愿开展的、超出法规和道德承诺之外的社会责任,比如抗震救灾、捐款捐物、赞助希望小学、参与社区活动等。卓越绩效评价标准对这一层次的要求是企业需要结合实际,突出重点领域。

3.2 突出社会责任的成熟度评价与引领作用

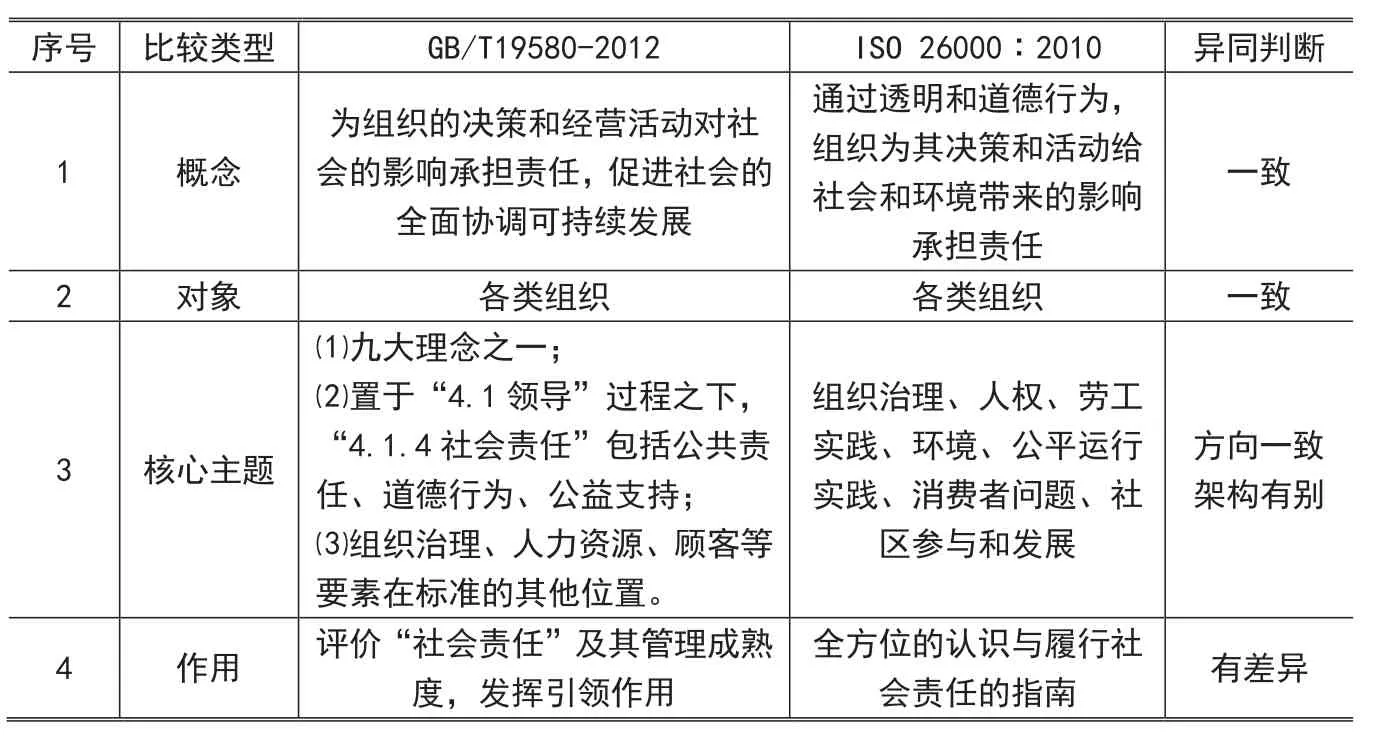

GB/T19580-2012和ISO 26000:2010都对组织履行社会责任提出明确要求,但两者依然存在差异,具体见表2。了解这些相同与差异之处,将有助于企业更好认识以GB/T 19580-2012《卓越绩效评价准则》为代表的卓越绩效模式中关于“社会责任”的评价要求。

卓越绩效模式关于“社会责任”的要求,既重视过程又关注结果,系统管理、PDCA的理念贯穿其中,通过有效的社会责任管理取得卓越的社会责任绩效,同时引领组织实现更广泛、可持续的竞争力。在GB/T 19580-2012标准中,“4.1.4社会责任”被置于“4.1领导”过程之下,包括公共责任、道德行为、公益支持;鉴于该标准用于组织自我评价“社会责任”,而表2也显示相对ISO 26000∶2010核心主题有架构差异、范围偏窄,影响导入卓越绩效模式的企业对“4.1.4社会责任”的有效把握。比如关于“员工”责任,在卓越绩效模式中如果纳入“4.1.4社会责任”将导致与“4.4.2人力资源”的冲突。

表2 GB/T19580-2012 和ISO 26000∶2010中的 “社会责任”比较

GB/T 19580-2012标准在“社会责任”方面,围绕“(过程)方法-展开-学习-整合、(结果)水平-趋势-对比-整合”等要素展开,强调“如何”、突出特色、数据说话、典型实证等。同时,GB/Z 19579-2012也提出“在4.2战略和4.5过程管理中,应考虑那些对组织持续成功至关重要的社会责任”。因此,各类组织在利用GB/T 19580-2012标准开展“社会责任”的绩效自评时务必有准确理解与客观评价。

4 基于KANO模型理解评价“社会责任”

从GB/T 19580-2012关于社会责任的三层含义出发,企业可以借鉴KANO模型中关于顾客需求的认识原则,作为理解标准中社会责任的方法,从而有针对性开展自评工作以及撰写评价报告。

4.1 KANO模型及其思路

KANO模型是日本东京理科大学狩野纪昭(Noriaki Kano)在研究顾客需求满足时提出的二维关系模型[5]。它将顾客需求及其满足关系分为三大类别[6],分别是:

必备因素(基本质量):指顾客认为是理所当然应当具备的产品和服务质量要求,如购买一台笔记本需要带有电源线,如果没有,顾客必然不满;但即使有,也难以增加顾客满意。

期望因素(一元质量):指顾客明确表述并希望提供的质量特性,如笔记本电脑的运算能力等,其特点是愈充足愈满意,类似与一元函数关系。

魅力因素(魅力质量):指超过顾客的期待/想象或创新性的产品和服务特性,如电脑免费提供可维护的正版操作系统、办公系统等。这类特性使得顾客发自内心的满意或惊喜。

4.2 基于“KANO模型”理解与掌握卓越绩效模式中的社会责任

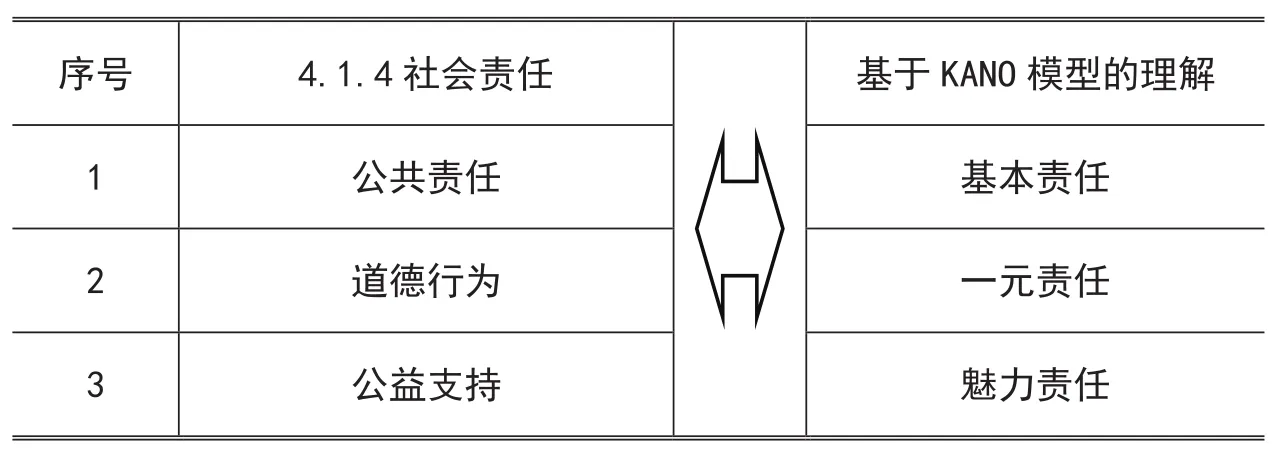

KANO模型是在质量管理及顾客满意领域广泛应用的管理工具方法。通过比较KANO模型的三分类与卓越绩效评价标准对社会责任的“三层”要求,可以发现,KANO模型有助于区分、阐述卓越绩效评价标准对社会责任的要求,构建“公共责任←→基本责任”、“道德行为←→一元责任”、“公益支持←→魅力责任”的一致性对应关系,具体见表3。

表3 基于KANO模型认识GB/T19580-2012中的“社会责任”

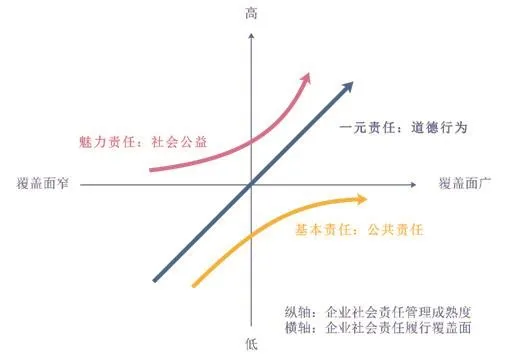

因此,基于一致性对应关系,本文构建开展卓越绩效模式“社会责任”理解与自评的三元模型,如图1所示。

基本责任,即公共责任,企业经营行为及提供的产品、服务及其质量,必须符合法律法规的要求和底线,包括针对产品、服务的强制性标准要求。

一元责任,即道德行为,企业在社会舆论、传统习惯的约束与促进下,以及自我要求与激励的情况下,推进企业经营及产品、服务的提供。

魅力责任,即公益支持,企业自愿、主动地推进社会公众的福祉和利益改善,促进全社会的公平发展、美好和谐。

正如图1所示,该模型清晰地展示出卓越绩效评价标准中“社会责任”三项主题内容的区分度及其关系。实践表明,利用该方法指导企业导入实施卓越绩效模式有较好效果,能够帮助企业特别是中小企业准确理解标准要求的“社会责任”,通过梳理自身社会责任的履行情况(包括措施、数据等)进行合理归位,科学评估企业社会责任管理的成熟度分数,在客观、有依据的基础上推进社会责任管理建设与持续改进。

图1 构建卓越绩效模式“社会责任”理解与评价的三元模型

5 总结

随着ISO 26000∶2010在全球范围内的推广,以及全国上下开展以GB/T19580-2012为主要评审依据的政府质量奖创建工作,愈来愈多的中国企业开始认识到企业社会责任的价值,通过制度化建设将社会责任融入到企业发展战略及日常管理中。在此背景下,本文通过分析卓越绩效模式中的“社会责任”内容,提出基于KANO模型而构建的、理解与评价“社会责任”的三元模型思路,为帮助企业准确理解“公共责任、道德行为、公益支持”三项主题要求、有效实施自我评估与持续改进提供了一种可行的方法。尽管如此,在当前高质量发展阶段及疫情防控严峻形势下,仍需要更多的专业机构、企业、人员开展更多探索实践,帮助各类组织更高效地履行社会责任、更系统地实施卓越绩效模式。