建设工程安全费用提取和使用存在的问题和解决建议

2022-02-21岳长城

岳长城

(中铁十八局集团市政工程有限公司 天津 300222)

1 引言

随着经济的快速发展和城市化进程的加快,我国建筑业进入迅猛的发展期[1]。自2010年至2019年,建筑业总产值从96 031.1亿元增长至248 443.3亿元,从业人员由4 160.4万人增长至5 427.1万人[2]。同时,因为生产复杂性、高处作业多、劳动力密集等实际项目实施情况,建筑业也成为职业安全风险最高的行业之一[3]。2019年,全国建筑业共发生生产安全事故3 591起,死亡3 749人[4],分别占全国生产安全事故总数和死亡人数的8.1%和12.7%,安全投入过低是导致事故频发的主要原因之一[5]。

生产经营单位应当按照规定提取和使用安全生产费用,专门用于改善安全生产条件[6]。安全生产费用(简称安全费用)是指企业按照规定标准提取在成本中列支,专门用于完善和改进企业或项目安全生产条件的资金。为了加强安全生产费用管理,保障企业安全生产资金投入,建立企业安全生产投入长效机制,财政部、安全监管总局2012年颁布了《企业安全生产费用提取和使用管理办法》(财企[2012]16号,以下简称财企16号文)[7],规定了建设工程施工企业应以建筑安装工程造价的一定比例提取和使用安全生产费,并规定安全费用列入工程造价,标外管理。

笔者作为建筑施工企业的一名管理人员长期关注企业的安全费用提取使用情况,在安全费用提取和使用方面指出了以下存在的几个问题,并提出了相应的解决建议。

2 存在的问题

2.1 安全生产费包含内容不统一,列入工程造价比例低

2.1.1 安全防护、文明施工措施与安全生产措施界定不清晰

建设部发布的《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办[2005]89号,以下简称建办89号文)与财企16号文规定的安全生产措施范围不一致,安全生产措施与安全文明施工措施分界不明显。

财企16号文规定,建设工程施工企业安全费用应当按照规定的九大类范围使用,其中第1类中包含施工现场临时用电系统支出;第2类中包含应急救援器材、设备的配备、维护、保养支出;第6类为安全生产宣传、教育、培训支出。

建办89号文明确了安全文明施工费有关定义并按文明施工与环境保护、临时设施、安全施工等三大类内容确定了项目清单(以下简称建办89号文项目清单)。

《建设工程工程量清单计价规范》(GB 50500—2013)第10.2.1条规定了安全文明施工费包含的内容和使用范围应符合国家有关文件和计量规范的规定[8]21,但又未提及具体文件。其规范编写组[9]在《2013建设工程计价计量规范辅导》解释此条文时指出:财企16号文对安全生产费用的使用范围做出了规定,但因工程建设项目专业特殊性,在不同的施工阶段安全文明施工措施的要求不一致,认为建办89号文更符合建设工程特点,应执行建办89号文之规定。

笔者并不认同上述观点。笔者认为,财企16号文规定的建设工程九大类安全生产费内容已涵盖了建设工程全部安全生产内容,即便是阶段不同,内容应该是确定的。应将建办89号文项目清单中划分为文明施工与环境保护、临时设施的部分项目划分为安全生产项目,见表1。

表1 按财企16号文应划为安全生产费的建办89号文项目清单

2.1.2 安全防护、文明施工措施费计提基数与安全生产费计提基数不统一

住建部、财政部印发的《建筑安装工程费用组成》(建标[2013]44号,以下简称建标44号文)规定:安全文明施工费=计算基数×安全文明施工费费率(%),其计算基数为定额人工费或(定额人工费+定额机械费)、(定额分部分项工程费+定额中可以计量的措施项目费)[10],与财企16号文以建筑安装工程造价为计提依据,有着本质不同。

建标44号文规定的计算基数是以建筑安装工程费的一部分作为基数,可以是建筑安装工程费构成要素中的人工费或人工费+机械费,也可以是建筑安装工程费形成方式里的分部分项工程费+措施项目费。

从建筑安装工程造价的形成和解释看,使用分部分项工程费+其他措施项目费(不含安全生产费)+规费+税金作为计提基数才符合财企16号文以建筑安装工程造价为计提依据的要求,和建标44号文之要求不同。

2.1.3 地方定额安全文明施工费计提基数、比例不尽相同,实际安全生产费计提比例偏低

国内大部分省份制定了建筑工程安全措施费计取方法,但各地区建筑工程的计费基数和费率却有较大差距,各省市安全文明施工费计价基数各不相同[11]。经笔者统计,各地方定额对安全文明施工费计提基数有分部分项工程费、工程直接费、人工费+施工机具使用费等多种形式,比例也根据当地情况有着显著不同,难于类比,也无法认定安全生产费是否满足财企16号文规定的比例。

直接工程费是指施工过程中消耗的构成工程实体的各项费用,包括材料费、人工费、施工机械使用费[12],该定义在建标44号文灭失,被分部分项工程费和措施费所代替。

例1:《广东省城市轨道交通工程综合定额》(2018版,以下简称广东2018轨道交通定额)规定绿色施工安全防护措施项目以分部分项工程费为计费基础,费率见表2。

表2 广东2018轨道交通定额绿色施工安全防护措施项目费率 %

该定额中绿色施工安全防护措施费包含绿色施工、临时设施、安全防护等3部分内容。在绿色施工中除包含了环境保护等内容外也包含了安全警示标识牌、安全教育培训等内容,在临时设施中除包含了现场办公设施外也包含了施工现场临时用电等内容,安全费用分界不明显,但以分部分项工程费为计费基础,基本符合财企16号文规定。

例2:《武汉城市轨道交通工程消耗量定额及基价表(试行)》(鄂建文[2011]30号,以下简称鄂建文30号)规定以直接工程费为计费基础,费率见表3。

表3 鄂建文30号安全文明施工费费率 %

根据武汉市建设科技计划项目、武汉市地铁项目土建工程安全文明施工费计取标准研究[13]之结论,各工程子项费率实际测算结果见表4。

表4 武汉市地铁工程安全文明措施费占直接工程费用实测比例 %

表4数据显示,安全施工费计提和使用未达到国家规定的2%标准。

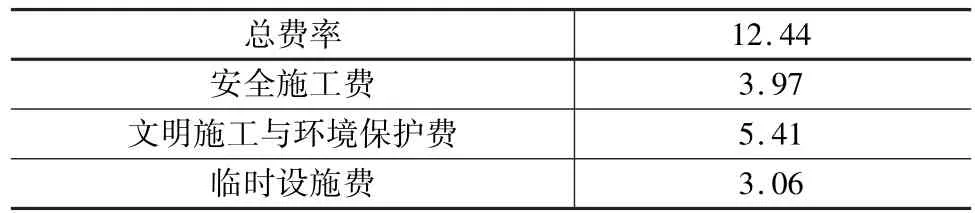

例3:《湖北省市政工程消耗量定额及全费用基价表》(鄂建办[2018]27号,以下简称湖北2018市政定额)规定以人工费+施工机具使用费为计费基础计算安全文明施工费,其市政工程一般计税法取费费率见表5,该定额细分了具体费率,其安全施工费占总费用约31.9%。

表5 湖北2018市政定额安全文明施工费费率 %

例4:2019年湖北省发布的《武汉城市轨道交通工程消耗量定额及全费用基价表》(以下简称武汉2019轨道交通定额)规定以人工费+施工机具使用费为安全文明施工费(一般计税法)取费基础,其费率见表6。

表6 武汉2019轨道交通定额安全文明施工费(一般计税法)费率 %

对比同属武汉市的轨道交通工程和市政工程,轨道交通工程安全文明施工费取费费率低于市政工程。

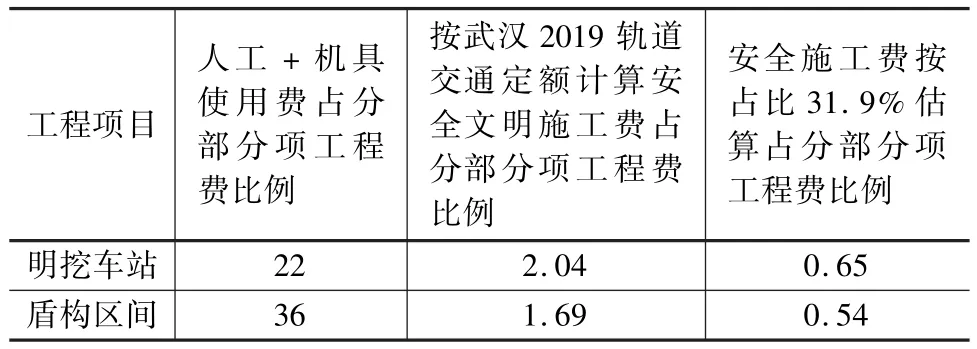

笔者对2018年完工的某武汉地铁项目进行了统计计算。按笔者统计数据计算,该项目明挖车站和盾构区间安全文明施工费、安全施工费(按市政工程安全施工费占比31.9%估算)占分部分项工程费比例见表7。

表7 武汉某地铁项目明挖车站和盾构区间安全文明施工费和安全施工费占分部分项工程费比例 %

从表7可判断,武汉2019轨道交通定额安全文明施工费费率偏低,如按湖北2018市政定额占比计算安全施工费,安全施工费比例低于国家规定费率2%,也符合陈伟等[14]目前武汉地区地铁工程的现行费率滞后,难以满足其安全文明施工标准动态实际需求的有关结论。

2.2 施工企业提取和使用安全生产费不规范

笔者统计了本公司施工的1个铁路项目、2个地铁项目的安全文明施工费(安全生产费)的财务报表,其提取比例见表8。

表8 某铁路、地铁项目安全文明施工费(安全生产费)占工程造价比例 %

1个铁路项目安全费用计提使用比例1.67%,计提比例低于2%。因原铁道部发布了执行财企16号文的相应通知并对应财企16号文公布了安全生产费使用范围表,铁路工程计提和使用安全费用未出现超范围计提使用现象。经查询明细账,计提使用比例低的原因主要为对文件理解不透彻,部分应列入安全费用项目未归集至相关科目:如施工供配电及用电安全防护设施未列入;临边防护、防滑设施列入不全面;施工场地安全围挡设施未列入;机械设备上的各种保护、保险装置及安全防护措施未列入;与安全员有关的费用支出(安全员工资)未列入。

2个地铁项目均采用安全文明施工费混合计提。从以上2个地铁项目安全文明施工费提取和使用看,共性存在施工供配电及用电安全防护设施未列入、临边防护、防滑设施列入不全面;机械设备上的各种保护、保险装置及安全防护措施未列入等问题。

从目前归集情况看,对文件的理解应用是存在的主要问题。另外,也存在如临边防护安装部分人工费列入无具体程序等问题。

2.3 施工企业对安全生产费列入工程造价不足索赔难

施工企业在投标中会经常遇到以地方安全文明施工费费率报价的情况,因安全文明施工费属不可竞争费用[8]6,如不按照地方规定费率报价往往会造成废标。中标后如安全费用列入报价不足,在索赔时会出现安全费用占比不明晰,法律法规无变化的尴尬情况。

按照法律工作者彭钊[15]的司法实践总结,建办89号文和《建设工程工程量清单计价规范》两个文件,在法律溯源上,它们并非法律或者行政法规,应定义为政府定价范畴。

笔者认为,财企16号文是对安全生产费的专门规定,涉及人民生命财产安全,是符合2014年修正的《中华人民共和国安全生产法》第二十条和2021年颁布的《中华人民共和国安全生产法》第二十三条由国务院相关部委制定的有关办法,是强制性规定,应定义为规章,建办89号文和清单计价规范法律效力低于财企16号文,施工企业可以按照国家法优于合同等民间法[16]的思路开展安全费用索赔工作。

3 解决建议

在当前安全生产管理体制框架的约束下,建设单位足额提供安全生产费,施工单位足额提取和使用安全生产费,相互不越位、不错位是确保工程建设安全生产条件持续受控的先决条件[17]。

笔者认为,如从根源解决安全费用提取和使用不足问题,需从以下几个方面入手:

3.1 修订不配套文件保源头

国家相关部门应修订已和财企16号文不匹配的建办89号文及建标44号文等类似文件,从源头推动改革创新。

2019年7月8日,应急管理部发布《关于征求〈企业安全费用提取和使用管理办法(征求意见稿)〉意见的函》(应急厅函[2019]428号)。从征求意见稿看,建设工程安全生产费计提和使用比例将比财企16号文有更大的提升并从原规定的列入工程造价修改为单列安全费用[18]。这一征求意见稿的提出,必将有力推动源头改革创新。

3.2 推动地方定额体系改革促统一

由国家相关部门牵头,督促地方政府修改相应定额,配套国家规定,在招投标中足额计提安全生产费,确保建设工程有足够资金投入安全生产。

3.3 发布指导细则促末梢

国家相关部门应发布安全生产费提取和使用指导细则,指导建设工程企业规范提取和使用安全生产费,保障安全生产费提取使用有章可循。

3.4 加强监管促落实

建设工程企业在安全费用计提和使用时存在不规范的现象,需要强化企业主体责任落实,政府应急管理部门介入监管,督促各方足额、规范计提和使用。

4 结束语

安全费用的提取存在政策衔接不紧密的问题,需从顶层制度设计上推动改革创新,建立统一、科学、完善的制度体系;在使用上存在不规范的问题,需强化企业主体责任落实,从制度学习、执行、内部监管上下功夫,确保足额投入;政府应急管理部门应加强企业计提和使用安全费用的监管,确保建设企业各方相互不越位、不错位,各自的安全生产责任落实到位。

随着新的《中华人民共和国安全生产法》和《企业安全费用提取和使用管理办法》颁布实施,我国建设工程安全生产费提取和使用将更加规范,必将有力促进安全生产工作的进步和发展,推动伟大复兴中国梦的实现。