机构投资者的治理效应:现金持有价值视角的分析

2022-02-20胡亚峰冯科邓国胜

胡亚峰 冯科 邓国胜

内容提要: 作为市场的重要参与者之一,机构投资者的作用越来越受人们关注。基于现金持有价值视角,本文以沪深A股2001-2019年非金融类上市公司作为研究样本,实证考察异质性机构投资者的治理效应,并探讨其作用机理。研究结果表明:压力抵制型机构投资者持股提升了现金持有价值,具有正向治理效应;压力敏感型机构投资者持股降低了现金持有价值,具有负向治理效应。高股权集中度弱化了压力抵制型机构投资者的正向治理效应,压力抵制型机构投资者扮演着“监督者”角色;高股权集中度、高管理层持股比例加剧了压力敏感型机构投资者的负向治理效应,独立董事占比高缓解了压力敏感型机构投资者的负向治理效应,压力敏感型机构投资者扮演着“合谋者”角色。压力抵制型机构投资者在国企和民企中都发挥了正向治理作用,压力敏感型机构投资者主要在国企中发挥了负向治理作用。稳健性检验表明上述结论依然成立。机制性分析排除了机构投资者通过影响公司融资约束程度来影响现金持有价值,压力抵制型机构投资者持股对现金持有水平和非效率投资水平影响不显著,主要通过提高公司创新活动来提升现金持有价值,发挥了正向治理作用;压力敏感型机构投资者持股虽增加了现金持有水平,但同时降低了公司创新活动和提高了公司非效率投资,进而降低了现金持有价值,发挥了负向治理作用。

关键词: 机构投资者;异质性;治理效应;现金持有价值

中圖分类号:F832;F275 文献标识码:A 文章编号:1001-148X(2022)06-0054-11

收稿日期:2021-09-23

作者简介: 胡亚峰(1991-),男,安徽安庆人,清华大学公共管理学院博士后,经济学博士,研究方向:公司金融、PPP投融资;冯科(1971-),男,广东河源人,北京大学经济学院教授,经济学博士,研究方向:金融投资、房地产及房地产金融;邓国胜(1968-),男,江西南昌人,清华大学公共管理学院教授,法学博士,研究方向:社会创新与乡村振兴、公益慈善、绩效评估与能力建设。

基金项目:北京市社会科学基金重点项目“京津冀协同发展中的区块链与供应链金融应用研究”,项目编号:19JDYJA008。

一、引言

作为资本市场的重要参与者之一,机构投资者在我国取得了蓬勃发展,对上市公司影响越来越强,在公司所有者中可以看成介于公司外部中小投资者和内部股东之间的第三方力量。与中小股东相比,机构投资者具有资金规模、信息及专业等方面的绝对优势,能够对公司的经营投资决策等行为产生重要影响。关于机构投资者是否发挥治理效应,相关研究尚未得出一致结论,目前主要存在三种“角色”假说:一是机构投资者充当“监督者”,监督管理层或大股东行为,以此来缓解第一类或第二类代理问题;二是机构投资者充当“合谋者”,与管理层或大股东勾结,损害中小股东的利益;三是机构投资者充当“旁观者”,主要通过频繁的股票交易来追求短期“热钱”,不干预公司的具体业务。现金可以比作公司得以正常运转的“血液”,属于公司流动性最强的资产。如果资本市场是完美的,持有现金多少不会影响到公司价值[1],但现实资本市场不可能达到完美,存在许多摩擦因素,持有现金多少就会影响到公司价值:一方面,若是基于预防性需求,持有一定量现金会有利于公司发展,此时现金持有价值会随之上升;另一方面,由于信息不对称,管理层或控股股东在缺乏有效监督的情况下可能为了谋取私利而影响到现金持有水平,此时现金持有价值会随之下降。机构投资者持股可能会影响到管理层或大股东的行为,包括现金持有行为、投资行为等,进而可能会影响到现金持有价值(如果有助于公司发展,会带来现金持有价值的提升;反之,则会导致现金持有价值的下降)。因此,本文基于现金持有价值视角去考察不同类型机构投资者持股的治理效应、差异及其作用机理。

二、文献综述与研究假设

2006年以来我国机构投资者步入快速发展期,形成以证券投资基金为主体,券商理财产品、信托公司、保险公司、社保基金、QFII(合格的境外投资者)等相结合的多元化格局。不同类型的机构投资者具有不同的投资理念和投资偏好,因而其在公司治理中所发挥的作用可能也存在差异。参照Brickley 等(1988)[2]、伊志宏等(2011)[3]文中的做法①,本文将机构投资者分为压力抵制型机构投资者和压力敏感型机构投资者(依据机构投资者与被投目标公司之间是否存在潜在的业务联系)。压力抵制型机构投资者是指与目标公司之间更多的是纯粹的投资与被投资关系,包括有证券投资基金、社保基金和QFII(合格的境外投资者);压力敏感型机构投资者是指与目标之间可能存在潜在的业务联系,包括有券商理财产品、保险公司、信托公司、财务公司、银行、非金融类上市公司和其他机构。机构投资者的这种异质性使得它们在参与公司治理的目标和积极性等方面存在很大差异。

(一)文献综述

1.机构投资者治理

关于机构投资者治理方面的文献,国内外已经存在了大量文献,其中国外有如下相关文献:Brickley(1988)[2]指出独立型机构投资者比非独立型机构投资者更有可能反对管理层,因为非独立型机构投资者经常从管理层控制下的业务线中获益。独立型机构投资者是指受管理层影响较小的机构投资者,如共同基金、基金会和公务员的养老基金,与之对应的非独立型机构投资者有银行、保险公司、信托公司。 Pound(1988)[4]较早分析了机构投资者与管理层间的合谋行为。其文中指出治理动机不足的机构投资者选择与管理层“合作”——直接通过私人信息交易或纵容其信息管理行为,以此来谋取更高私利。Almazan等(2005)[5]、Chen等(2007)[6]研究认为,与上市公司只有投资关系的机构投资者才有动机监督管理层,而与上市公司有业务依存关系的机构投资者通常对公司决策持中立或支持态度。Aggarwal等(2011)[7]通过分析2003-2008年期间23个国家公司中机构投资者的投资组合,检验机构投资者是否会影响公司治理,结果发现公司层面的治理与国际机构投资呈正相关。

高雷和张杰(2008)[8]研究发现机构投资者能够有效抑制管理层的盈余管理行为,提高公司治理水平。赵洪江和夏晖(2009)[9]研究认为,压力抵制型机构投资者正向影响了公司创新行为。张高擎和廉鹏(2009)[10]以华菱管线股份有限公司可转债作为案例研究,发现机构投资者会诱导大股东合谋,攫取其他股东利益。伊志宏等(2011)[3]研究认为,压力抵制型机构投资者有利于改善公司治理,且市场化进程将影响其治理效果。李春涛等(2018)[11]研究认为,社保基金可以通过抑制控股股东资金占用、增加机构调研次数等途径提升被持股公司的盈余质量。

2.现金持有价值

在完美的资本市场上,Modigliani和Miller(1958)[1] 文中指出内外部资金可以完全相互替代,持有1元现金的边际价值就等于1。Jensen(1986)[12]提出自由现金流量假说,该假说认为公司持有大量现金时, 管理者更可能倾向于投资净现值为负的项目,这会损害股东利益和公司价值,此时公司现金持有价值会降低。Faulkender和Wang(2006)[13]根据公司财务政策特征研究公司现金持有的价值,结果表明现金持有的边际价值与现金持有量、财务杠杆成反比,与融资约束程度成正比。相比与投资者保护好的国家,Pinkowitz等(2006)[14]研究发现投资者保护差的国家其公司现金持有价值较低,且其现金持有量与现金价值间的关系较弱。Dittmar和Mahrt-Smith(2007)[15]研究发现股东对于治理良好的公司现金持有给予较高的价值评估。在投资者保护好的情况下,罗琦和秦国楼(2009)[16]研究表明公司现金被赋予更高的价值评估。侯青川和靳庆鲁等(2016)[17]研究发现放松卖空约束提高了公司现金价值,并且这种效应主要体现在第一大股东持股比例较高的民营企业样本。

基于以上对机构投资者治理和现金持有价值方面的文献梳理,机构投资者持股会影响到公司治理水平,具体说就是影响到管理层或大股东的行为,包括现金持有行为、投资行为等,进而可能会影响到现金持有价值(如果有助于公司发展,会带来现金持有价值的提升;反之,则会导致现金持有价值的下降)。国内外文献鲜有从现金持有价值视角去探讨机构投资者的治理效应,本文基于中国制度背景,从现金持有價值视角来探讨异质型机构投资者的治理效应,即分析不同类型机构投资者持股与现金持有价值之间的关系及其作用机理如何,以期对我国机构投资者积极参与公司治理和稳定资本市场提供理论指导意义。

(二)研究假设

我国机构投资者种类相对较多,不同类型机构投资者与上市公司之间的联系程度以及投资理念有所不同,持股动机和偏好方面也存在差异,因此,它们在参与公司治理意愿和能力方面也可能随之不同。在前文中根据机构投资者与被投目标公司间是否存在现有或潜在的业务联系,将机构投资者划分为压力抵制型机构投资者和压力敏感型机构投资者。

对于压力抵制型机构投资者来说,其与被投目标公司间的业务往来较少,更多的属于纯投资与被投资关系,能够保持较好的外部股东独立性;其持股规模比较大、持股期限相对较长,追求投资带来的长期稳定收益,会更加关注目标公司的成长和长期发展以及企业在资本市场上的声誉;其具有专业化团队,有足够的能力和时间搜集和处理信息,了解公司内部经营状况和外部关联网络,并且其在股东大会上具有一定的话语权。因此,压力抵制型机构投资者监管收益更可能会大于监管成本,为了维护自己的利益,能够积极、客观、专业地监督内部人(管理层或大股东)行为,提升公司治理水平。

对于压力敏感型机构投资者来说,其获利渠道有很大可能是通过与上市公司建立业务联系,为了维持与被投公司现有或潜在的业务联系,往往采取中庸或支持管理层和大股东的态度,不对上市公司信息披露透明度和财务报告的可靠性发表独立意见,漠视公司管理层或大股东侵害上市公司利益的行为,如非效率投资、关联交易等,甚至与管理层或大股东串通,采取互惠互利的方式。因此,压力敏感型机构投资者在公司治理过程中实施有效监督作用会大打折扣,甚至会很大可能加剧损害公司利益。

综上所述,本文做出如下推测:压力抵制型机构投资者能够发挥监督治理作用,提高公司治理水平,如优化现金资源配置(减少过度现金持有或滥用现金行为),加强效率投资如研发活动等,带来现金持有价值的提升;压力敏感型机构投资者可能会降低公司治理水平,通过纵容管理层或大股东关联交易、非效率投资等行为以及与管理层或大股东合谋,恶化现金持有行为(现金是流动性较强的资产,同时也是易于被侵占和操纵的资产),目的为了从中获取更多的隐性收益,最终导致现金持有价值的下降。为此,提出如下假说:

假说H1:压力抵制型机构投资者持股提升了现金持有价值,具有正向治理效应;压力敏感型机构投资者持股降低了现金持有价值,具有负向治理效应。

三、研究设计

(一)数据与样本

本文选取中国沪深A股2001-2019年非金融类上市公司作为研究对象,原始数据取自国泰安数据库(CSMAR)。为了使本文的估计结果更具有一般性,对原始数据做如下处理:(1)删除金融和保险类公司样本;(2)删除ST、*ST等异常状态下的公司样本;(3)删除主要变量中的缺失值;(4)删除未连续两年有数值的公司样本。经过以上数据处理,最终得到具有31881个观察值的非平衡面板数据,包含有3105家公司,时间跨度最短为2年,最长为19年。最后我们对文中所有连续变量进行上下1%的缩尾(Winsorize)处理,以消除或减弱异常值对本文研究结论的干扰。

(二)模型设定

为了考察机构投资者持股对现金持有价值带来的影响,即是现金持有的“价值创造”还是“价值毁灭”,采用修正的Fama和French(1998)[18]现金价值模型[15,19-20],如式(1)所示:

mvit=β0+β1iipit*indcashit+β2iipit+β3indcashit+β4CVsit+μi+λt+εit (1)

其中因变量mvit代表公司市场价值,indcashit代表经过行业调整的现金持有水平,iipit代表机构投资者持股比例。CVsit代表其他控制变量集合,具体说明见下文。机构投资者持股比例与现金持有水平交互项(iipit*indcashit)的系数β1是主要关注的焦点:如果β1>0,则表示机构投资者持股提高了现金持有价值;反之,如果β1<0,则表示机构投资者持股降低了现金持有价值。此外,模型还分别控制了个体层面的公司固定效应和时间层面的年度固定效应。

(三)变量定义及描述性统计

1被解释标量

mv0为公司市场价值变量,公司市场价值用公司负债的账面价值与非流通股市值、流通股市值的总和除以非现金资产来表示。非流通股每股转让价格没有完全市场化数据,采用每股净资产来表示非流通股价格[21]。但是,这样会出现个问题,即每股净资产来表示非流通股价格可能会低估非流通股占比较高的国有控股公司的价值,因为每股净资产的定价通常低于非流通股每股的实际市场价值。因此,后文在做稳健性检验时借鉴国外学者Bai等(2004)[22]文中的做法,将非流通股市值以流通股市值的20%或30%折价来计算公司市场价值MV1和MV2②,再除以非现金资产得到mv1和mv2来表示公司市场价值。

2解释变量

解释变量主要有三个: (1)机构投资者持股比例,计算式iip=机构投资者持股数量/总股本;(2)压力抵制型机构投资者持股比例,计算式iip_dz=压力抵制型机构投资者持股数量/总股本,即证券投资基金、社保基金和QFII(合格的境外投资者)持股比例之和;(3)压力敏感型机构投资者持股比例,计算式iip_mg=压力敏感型机构投资者持股数量/总股本, 即券商理财产品、保险公司、信托公司、财务公司、银行、非金融类上市公司和其他机构持股比例之和。

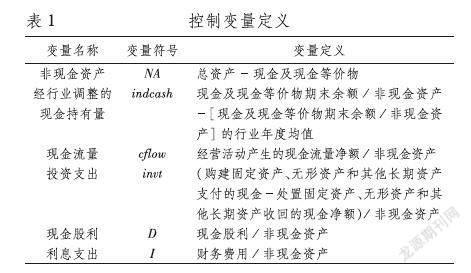

3控制变量

在模型的控制变量中,indcashit代表经过行业调整的现金持有水平,因为我国上市公司现金持有水平随着行业不同而存在系统性差异。为了提高估计结果的准确性,规避行业因素对现金持有水平的影响,文中的现金持有水平变量采用经过行业调整后的现金持有水平来表示,其值等于现金持有水平减去现金持有水平的行业年度均值,其中现金持有水平用现金及现金等价物期末余额除以非现金资产来表示。其他控制变量包括公司市场价值的预期增长dmvit+1,经营活动产生的现金流量凈额cflowit、当期增长值dcflowit及未来一期增长值dcflowit+1,非现金资产的当期增长值dNAit和未来一期增长值dNAit+1,现金股利Dit、当期增长值dDit及未来一期增长值dDit+1,投资支出invtit、当期增长值dinvtit及未来一期增长值dinvtit+1,利息支出Iit、当期增长值dIit及未来一期增长值dIit+1,其中利息支出用财务费用及其增长来表示。上述变量的具体定义式参见表1。

4主要变量描述性统计

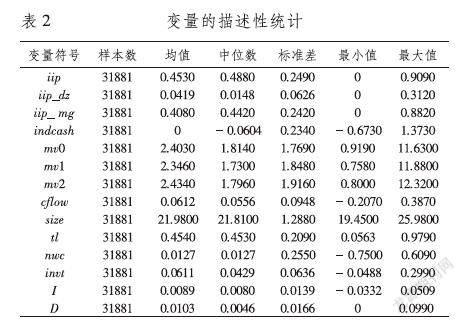

表2为主要变量的描述性统计结果,解释变量中机构投资者持股比例iip均值为4530%,最小值为0,最大值为9090%,说明我国上市公司机构投资者持股比例存在很大差异;压力抵制型机构投资者持股比例iip_dz均值为419%,标准差为626%,最小值为0,最大值为3120%;压力敏感型机构投资者持股比例iip_mg均值为4080%,标准差为2420%,最小值为0,最大值为8820%,说明我国上市公司机构投资者中压力敏感型机构投资者占多数,也意味着机构投资者或多或少与被投目标公司之间可能存在现有或潜在的业务联系。被解释变量公司市场价值mv0、mv1和mv2均值均大于中位数,呈现出右偏特征。经过行业年度均值调整的现金持有量indcash均值为0,标准差为02340,最小值为-06730,最大值13730,说明我国上市公司现金持有水平变动性相对比较大。

四、实证结果分析

(一)假设检验

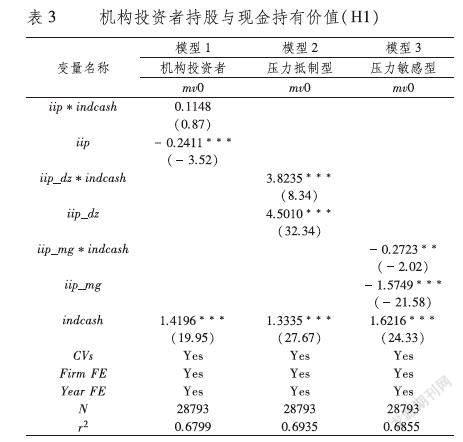

表3报告了机构投资者持股对现金持有价值影响的回归结果,主要针对的是文中提出的假说H1,从现金持有价值角度去考察不同类型机构投资者的治理效应及其差异。模型1针对的是整体机构投资者持股得出的回归结果,模型2是压力抵制型机构投资者持股得出的回归结果,模型3是压力敏感型机构投资者持股得出的回归结果。本文主要观察的是回归模型中交互项系数:模型1中交互项(iip*indcash)系数为01148, 但不显著;模型2中交互项(iip_dz*indcash)系数为38235,在1%水平上显著为正,说明随着压力抵制型机构投资者持股比例的增加,现金持有价值会随之上升;模型3中交互项(iip_mg*indcash)系数为-02723,在5%水平上显著为负,说明随着压力敏感型机构投资者持股比例的增加,现金持有价值会随之下降。主回归结果验证了假说H1,压力抵制型机构投资者持股提升了现金持有价值,具有正向治理效应;压力敏感型机构投资者持股降低了现金持有价值,具有负向治理效应。虽然初步结论与假说H1一致,但对其可靠性需要进一步探讨和分析。

(二)进一步分析

1 股权集中度、管理层持股和独立董事占比对二者关系的影响

从内部治理方面看, 股权集中度高是我国公司股权结构的显著特点,大股东能够影响企业对外披露的会计信息质量,有动机也有能力从各项经营决策中获取超额收益[23]。孙光国等(2015)[24] 研究认为大股东处于绝对控股地位将会削弱机构投资者的监督效应,这也意味着股权集中度越高,机构投资者因为难以与大股东相抗衡,不能有效阻止大股东对公司利益侵害行为,其治理效果将会大打折扣。管理层持股一般用来衡量委托代理成本,高管持股对企业的影响具有利益趋同效应和壕沟防守效应[25]。利益趋同效应更可能存在于股权分散的经济体中,而我国上市公司股权较为集中更易出现高管持股的壕沟防守效应。当高管持股比例较高时,外部的监督和约束对高管的限制作用会削弱,高管可以控制并利用企业增加其个人收益,代理成本反而较高。从外部治理方面看,独立董事某种程度上对公司起到外部监督作用,降低企业的代理成本。因此,推测机构投资者的治理作用可能受到股权集中度、管理层持股和独立董事占比的影响。按照行业年度中位数分别划分股权集中度、管理层持股和独立董事占比并建立虚拟变量top1_dum、ms_dum和indr_dum,三个虚拟变量取值为1分别表示高股权集中度、高管理层持股比例和独立董事占比高组,取值为0表示低组。

回归结果如表4所示:从整体机构投资者来看,机构投资者持股提升了现金持有价值,发挥了正向治理作用,高股权集中度和高管理层持股比例会弱化机构投资者的正向治理作用,独立董事占比高会加强机构投資者的正向治理作用;从压力抵制型机构投资者来看,压力抵制型机构投资者持股提升了现金持有价值,发挥了正向治理作用,高股权集中度弱化了压力抵制型机构投资者的正向治理作用;从压力敏感型机构投资者来看,压力敏感型机构投资者持股降低了现金持有价值,发挥了负向治理作用,高股权集中度和高管理层持股比例加剧了压力敏感型机构投资者的负向治理作用,独立董事占比高会弱化压力敏感型机构投资者的负向治理作用。由以上回归结果可以得出:压力抵制型机构投资者扮演着“监督者”角色,发挥了正向治理作用,但这种治理作用受制于大股东,股权集中度越高,压力抵制型机构投资者持股带来现金持有价值的上升程度越小,也就说压力抵制型机构投资者带来的正向治理效应减弱;压力敏感型机构投资者扮演着“合谋者”角色,与管理层或大股东串通来侵占公司利益,导致现金持有价值下降,且股权集中度越高、管理层持股比例越高,现金持有价值下降程度越大,即压力敏感型机构投资者带来的负向治理效应越强。独立董事对压力敏感型机构投资者侵占公司利益起到一定的约束作用,且独立董事在董事会中占比越高,这种约束作用更强,减弱了压力敏感型机构投资者、大股东和管理层合谋带来现金持有价值的下降程度。

2考虑不同产权性质企业下二者关系的区别

由于我国特殊的制度背景,国有企业和民营企业面临的外部环境及内部治理结构有所不同,不同类型机构投资者在不同产权性质企业中发挥的治理作用可能存在差异。不同产权性质企业下异质型机构投资者持股对现金持有价值影响的回归结果如下③: 从整体机构投资者来看,影响并不显著;从压力抵制型机构投资者来看,压力抵制型机构投资者持股提升了国企和民企的现金持有价值,说明压力抵制型机构投资者在国企和民企中都发挥了正向治理作用;从压力敏感型机构投资者来看,压力敏感型机构投资者持股降低了国企现金持有价值,对民企现金持有价值影响不显著,说明压力敏感型机构投资者主要在国企中发挥了负向治理作用。

(三)稳健性检验

1市场价值的替代测量:mv1和mv2

本文将被解释变量公司市场价值mv0分别用mv1和mv2替代表示, mv1和mv2具体定义见上文变量定义部分,回归结果如表5所示。同样可以得到:压力抵制型机构投资者持股提升了现金持有价值,发挥了正向治理作用;压力敏感型机构投资者持股降低了现金持有价值,发挥了负向治理作用。

2现金持有的替代测量:indcash1和indcash2

为了避免现金持有水平衡量对本文估计结果的影响,现金持有水平分别用indcash1和indcash2代替表示,其中indcash1用“(货币资金+交易性金融资产+短期投资)/非现金资产”经行业年度均值调整后的取值表示;indcash2用“现金及现金等价物期末余额/非现金资产”经行业年度中位数调整后的取值表示。回归结果如表6所示,上文结论依然成立。

3机构投资者持股比例的替代测量:iinum、iinum_dz和iinum_mg

本文采用机构投资者持股数量的对数值来代替表示机构投资者持股比例,持股数量越多,表示相应的机构投资者对公司的影响力越大,iinum、iinum_dz和iinum_mg分别表示整体机构投资者、压力抵制型机构投资者和压力敏感型机构投资者持股数量的对数值。回归结果如表7所示,总体来看上文得出的结论依然成立。

4内生性检验

上述面板回归模型均以机构投资者持股变量严格外生为假设条件,从现金持有价值角度来观察机构投资者的治理效应,现实中可能存在内生性问题:一方面,机构投资者持股(含不同类型的机构投资者)对现金持有价值产生相应的影响——压力抵制型机构投资者持股提升了现金持有价值,具有正向治理效应;压力敏感型机构投资者持股降低了现金持有价值,具有负向治理效应;另一方面,机构投资者(含不同类型的机构投资者)可能会根据公司现金持有价值的变化决定是否投资于目标公司以及持股比例多少,即是“不同特征的目标公司吸引了异质型机构投资者,而非异质型机构投资者发挥了不同的治理效应”。这就可能存在因果倒置的内生性问题,内生性问题会带来回归结果的有偏和不一致性。为了缓解机构投资者持股与现金持有价值之间可能存在反向因果关系的内生性问题,更加精确地考察机构投资者持股对现金持有价值的影响, 本文以样本公司是否属于沪深300指数和同行业内其他公司机构投资者持股比例平均值作为机构投资者持股的工具变量[26-28],对上文回归模型进行二阶段最小二乘估计(2SLS),发现回归结果依然保持不变(限于篇幅,相关回归结果未做报告,如有需要可向作者索取)。

五、作用机理分析

(一)机构投资者持股与融资约束

现有研究表明公司融资约束程度变化会影响到现金持有价值,融资约束程度高,投资者会给现金持有更高的估价;融资约束程度低,投资者会给现金持有更低的估价[29]。机构投资者持股对现金持有价值影响有很大可能会通过对公司融资约束程度的影响来影响到现金持有价值。如果机构投资者持股能够缓解公司融资约束程度且公司现金持有水平不变,则现金持有价值会下降;如果机构投资者持股增强了公司融资约束程度且公司现金持有水平不变,则现金持有价值会上升。为此,需要观察机构投资者持股是否通过影响公司融资约束程度来影响到现金持有价值。现金—现金流敏感性是指单位现金流所带来现金持有水平的变化,反映出现金持有变化多大程度上来自内部现金流的积累。Almeida等(2004)[30]研究得出融资约束公司更倾向于通过内部现金流的积累来增加现金持有量,即融资约束公司表现出更强的现金—现金流敏感性。通过改进以往国内相关研究缺陷的基础,连玉君等(2008)[31]得出现金—现金流敏感性可以作为检验中国上市公司融资约束假说的依据。因此,现金—现金流敏感性某种程度上可以用来衡量融资约束的大小。

参考Almeida等(2004)[30]的现金—现金流敏感性模型,本文实证考察不同类型机构投资者持股对现金—现金流敏感性的影响,回归结果如表8所示。可以看出无论是整体机构投资者,压力抵制型机构投资者,還是压力敏感型机构投资者,交互项都不显著,表明机构投资者持股(包括不同类型机构投资者)对公司融资约束程度影响并不是很明显,也侧面反映出机构投资者持股(包括不同类型机构投资者)通过影响公司融资约束程度来影响现金持有价值的可能性相对较小。

(二)机构投资者持股与现金持有水平

为了检验机构投资者持股会对公司现金持有水平带来什么样的变化,借鉴国外学者Opler等(1999)[32]的研究方法,本文经过改进建立如下现金持有水平的面板回归模型[21],如式(2)所示:

其中i和t分别代表公司个体和年度指标,因变量为公司经过行业调整的现金持有水平indcashit。机构投资者持股比例iipit(包括不同类型机构投资者持股比例iip_dz和iip_mg),为主要测试变量,若前面的系数α1>0,机构投资者持股倾向于增加现金持有量;反之,若前面的系数α1<0,机构投资者持股倾向于减少现金持有量。表9为机构投资者持股与现金持有水平回归结果,可以看出机构投资者持股增加了现金持有水平,其中主要来自压力敏感型机构投资持股,压力抵制型机构投资者持股对现金持有水平影响不显著。

(三)机构投资者持股与非效率投资

机构投资者持股(包括不同类型机构投资者)可能通过影响非效率投资来影响现金持有价值。首先,借鉴国外学者Rechardson(2006)[33]的做法,建立适度投资水平估计模型,估计非效率投资,模型中正的残差为过度投资部分,负的残差为投资不足部分。为了研究机构投资者持股与非效率投资之间的关系,将样本分为两组,一组为过度投资样本,另一组为投资不足样本,其中投资不足组因变量取上述残差的绝对值。参照Richardson(2006)[33]的做法并加以改进, 建立起机构投资者持股与非效率投资之间的关系研究模型,如式(3)所示:

abnorinvtit=δ0+δ2iipit+δ3fcfit+δ4tobinQit+δ5sizeit+μi+λt+εit (3)

其中,因变量非效率投资abnorInvtit分为投资不足和过度投资。iipit为机构投资者持股比例,包括不同类型机构投资者持股比例iip_dz和iip_mg。式(3)控制变量中需要关注自由现金流变量fcfit, 它的计算式参照Richardson(2006)[33]文中的做法④。表10为机构投资者持股与非效率投资的估计结果。模型1、模型2和模型3分别为过度投资组不同类型机构投资者持股的回归结果,模型4、模型5和模型6分别为投资不足组不同类型机构投资者持股的回归结果。从表10可以看出机构投资者持股增加了非效率投资,主要是由压力敏感型机构投资者持股带来的,压力抵制型机构投资者持股对非效率投资影响不显著。

(四)机构投资者持股与公司创新活动

机构投资者持股可能通过影响公司创新活动来影响现金持有价值,以研发投入占营业收入的比例(RD)来衡量企业创新活动,建立起机构投资者持股与公司创新活动的估计模型,模型分别控制了公司规模(size)、成长机会(tobinQ)、资产收益率(roa)、营业收入增长率(sgr)、长期负债率(ll)以及公司固定效应和时间固定效应。表11为机构投资者持股与公司创新活动的回归结果。我们可以看出整体机构投资者持股降低了公司创新活动,其中压力抵制型机构投资者持股增加了公司创新活动,压力敏感型机构投资者持股降低了公司创新活动。

从以上机制性探讨中可以认为机构投资者持股(包括不同类型机构投资者)并未通过影响公司融资约束程度来影响现金持有价值,压力抵制型机构持股虽未对现金持有水平及非效率投资水平产生显著影响,但提高了公司创新活动,带来现金持有价值的提升,发挥了正向治理作用;压力敏感型机构投资者持股虽提高了现金持有水平(并不是基于预防性动机),但同时提高了公司非效率投资和降低了公司创新活动,最终导致现金持有价值下降,发挥了负向治理作用。

六、结论与建议

基于现金持有价值视角,本文以中国沪深A股2001-2019年非金融类上市公司作为研究样本,探讨不同类型机构投资者的治理效应及其差异,并探讨其作用机理。研究发现:(1)压力抵制型机构投资者持股提升了现金持有价值,具有正向治理效应;压力敏感型机构投资者持股降低了现金持有价值,具有负向治理效应。(2)进一步分析发现:高股权集中度弱化了压力抵制型机构投资者的正向治理效应,压力抵制型机构投资者扮演着“监督者”角色;高股权集中度、高管理层持股比例加剧了压力敏感型机构投资者的负向治理效应,独立董事占比高缓解了压力敏感型机构投资者的负向治理效应,压力敏感型机构投资者扮演着“合谋者”角色。压力抵制型机构投资者在国企和民企中都发挥了正向治理作用,压力敏感型机构投资者主要在国企中发挥了负向治理作用。(3)稳健性检验表明上述结论依然成立。(4)机制性分析排除了机构投资者通过影响公司融资约束程度来影响现金持有价值,压力抵制型机构投资者持股对现金持有水平和非效率投资水平影响不显著,主要通过提高公司创新活动来提升现金持有价值,发挥了正向治理作用;压力敏感型机构投资者虽增加了现金持有水平,但同时降低了公司创新活动和提高了公司非效率投资,进而降低了现金持有价值,发挥了负向治理作用。

机构投资者的治理效应很难直接反映出来,本文通过观察现金持有价值的变化来判断和识别机构投资者的治理效应,并探讨其背后的作用机理。本文并不只是将机构投资者作为一个整体去分析,而是分开探讨不同类型机构投资者(根据与被投目标公司之间是否存在潜在的业务关系划分)在公司治理行为中所起的作用,一方面深化了对异质性机构投资者的理解,另一方面使得文章结论更具有一般性。只有在充分了解机构投资者的治理效应(不同类型机构投资者带来的差异以及在不同情况下治理效果的差异),才能有针对性地制定应对措施,充分发挥机构投资者积极参与公司治理和稳定我国资本市场的作用。为此,本文建议如下:(1)大力鼓励机构投资者尤其是压力抵制型机构投资者群体的发展,优化股权结构,加强对压力敏感型机构投资者的监督管理,减少其与上市公司之间的合作,充分发挥机构投资者的积极治理效应,保护好中小投资者的利益;(2)进一步完善公司治理结构,如限制控股股东和管理层的股权比例、更好地发挥独立董事的外部监督作用等,减少内部控制人对公司整体利益的侵占,同时也能增强机构投资者的治理效应。

注释:

① Brickley等(1988)发现投票行为是机构投资者类型的函数。他们通过二分法将机构投资者区分开来,依据是机构投资者与所投资的企业是否有业务关系还是投资合约。机构投资者的这种异质性(压力抵制型与压力敏感型机构投资者)使得它们参加公司治理的能力、积极性和目标有很大差异。

② 公司的市场价值(MV1/MV2)=流通股市场价值+非流通股份数×流通股收盘价×02(或03)+负债的账面价值。mv1/mv2为经过非现金资产标准化后的公司市值。

③ 限于篇幅,回归表格未放在文中,如有需要可向通讯作者索取。

④ 自由现金流=(经营活动产生的现金流量净额-折旧-摊销)/非现金资产-invtit ︿ ,invtit ︿ 为估计出来的适度投资水平。

参考文献:

[1] Modigliani F, Miller M H. The Cost of Capital,Corporation Finance and the Theory of Investment [J]. The American Economic Review, 1958,48(3):261-297.

[2] Brickley J A, Lease R C, Smith C J. Ownership Structure and Voting on Anti-takeover Amendments [J]. Journal of Financial Economics, 1988, 20(1-2):267-291.

[3] 伊志宏,李艳丽,高伟.市场化进程、机构投资者与薪酬激励 [J] .经济理论与经济管理,2011(10):75-84.

[4] Pound, J., Proxy Contests and the Efficiency of Shareholder Oversight [J]. Journal of Financial Economics, 1988, 20(1-2):237-265.

[5] Almazan A,Hartzell J C, Starks L T. Active Institutional Shareholders and Costs of Monitoring: Evidence from Executive Compensation [J]. Financial Management,2005,34:5-34

[6] Chen X, Harford J, Li K. Monitoring: Which Institutions Matter? [J]. Journal of Financial Economics, 2007, 86(2):279-305.

[7] Aggarwal R,Erel I, Ferreira M, et al. Does Governance Travel Around the World? Evidence from Institutional Investors [J]. Journal of Financial Economics,2011,100(1):154-181

[8] 高雷, 張杰.公司治理,机构投资者与盈余管理[J].会计研究, 2008(9):64-72.

[9] 赵洪江,夏晖.机构投资者持股与上市公司创新行为关系实证研究 [J].中国软科学,2009(5):33-39,54.

[10] 张高擎, 廉鹏.可转债融资与机构投资者侵占行为——基于华菱管线可转债案例研究 [J] .管理世界,2009(B02):110-120.

[11] 李春涛,薛原,惠丽丽.社保基金持股与企业盈余质量:A股上市公司的证据 [J].金融研究,2018(7):124-142.

[12] Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers [J]. The American Economic Review, 1986,76(2): 323-329.

[13] Faulkender M, Wang R. Corporate Financial Policy and the Value of Cash [J]. Journal of Finance, 2006,61(4):1957-1990.

[14] Pinkowitz L, Stulz R, Williamson R. Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross-country Analysis[J].The Journal of Finance, 2006, 61(6): 2725-2751.

[15] Dittmar A, Mahrt-Smith J. Corporate Governance and the Value of Cash Holdings [J]. Journal of Financial Economics, 2007, 83(3): 599-634.

[16] 罗琦, 秦国楼. 投资者保护与公司现金持有 [J]. 金融研究, 2009(10):162-178.

[17] 侯青川, 靳庆鲁, 刘阳. 放松卖空管制与公司现金价值——基于中国资本市场的准自然实验 [J]. 金融研究, 2016(11):112-127.

[18] Fama E F, French K R. Taxes, financing decisions, and firm value [J]. The Journal of Finance, 1998, 53(3): 819-843.

[19] 杨兴全,张照南.制度背景、股权性质与公司持有现金价值 [J].经济研究,2008(12):111-123.

[20] 胡亚峰,冯科.金融发展、现金持有水平及其市场价值 [J].中央财经大学学报,2018(9):34-45.

[21] 冯科,胡亚峰.放松卖空约束、现金持有水平及其市场价值——基于公司治理角度研究 [J] .财经理论与实践,2019,40(1):59-69.

[22] Bai C E, Liu Q, Lu J, et al. Corporate Governance and Market Valuation in China[J].Journal of Comparative Economics, 2004,32(4):599-616.

[23] 王化成,佟巖.控股股东与盈余质量——基于盈余反应系数的考察 [J].会计研究,2006(2):66-74.

[24] 孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理 [J].南开管理评论,2015,18(5):75-84.

[25] 韩亮亮,李凯,宋力.高管持股与企业价值——基于利益趋同效应与壕沟防守效应的经验研究 [J].南开管理评论,2006(4):35-41.

[26] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

[27] 唐松莲,林圣越,高亮亮.机构投资者持股情景、自由现金与投资效率 [J].管理评论,2015,27(1):24-35.

[28] 梁上坤.机构投资者持股会影响公司费用粘性吗? [J].管理世界,2018,34(12):133-148.

[29] Denis D J,Sibilkov V. Financial Constraints,Investment, and the Value of Cash Holdings [J]. The Review of Financial Studies, 2009, 23(1): 247-269.

[30] Almeida H,Campello M, Weisbach M S. The Cash Flow Sensitivity of Cash [J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[31] 连玉君,苏治,丁志国.现金—现金流敏感性能检验融资约束假说吗? [J].统计研究,2008(10):92-99.

[32] Opler T, Pinkowitz L, Stulz R, et al. The Determinants and Implications of Corporate Cash Holdings [J]. Journal of Financial Economics, 1999, 52(1): 3-46.

[33] Richardson S. Over-investment of Free Cash Flow [J]. Review of Accounting Studies, 2006,11(2-3): 159-189.

The Governance Effect of Institutional Investors: From the Perspective of

Cash Holding Value

HU Ya-feng1, FENG Ke2, DENG Guo-sheng1

(1.School of Public Policy & Management, Tsinghua University,Beijing 100084, China;

2.School of Economics, Peking University, Beijing 100871, China)

Abstract: As one of the important participants in the market, the role of institutional investors has attracted more and more attention. Based on the perspective of cash holding value, the author takes Shanghai and Shenzhen A-share non-financial listed companies from 2001 to 2019 as research samples to empirically investigate the governance effect of heterogeneous institutional investors, and explore its mechanism of action. The research results show: The holdings of pressure-resistant institutional investors increase the value of cash holdings and have a positive governance effect; the holdings of pressure-sensitive institutional investors reduce the value of cash holdings and have a negative governance effect. Further analysis shows that: High equity concentration weakens the positive governance effect of pressure-resistant institutional investors, and pressure-resistant institutional investors play the role of “supervisor”. High equity concentration and management shareholding ratio increase the negative governance effect of pressure-sensitive institutional investors, the high proportion of independent directors alleviates the negative governance effect of pressure-sensitive institutional investors. The pressure-sensitive institutional investors play the role of “conspirators”. Pressure-resistant institutional investors play a positive governance role in both state-owned enterprises and private enterprises, while pressure-sensitive institutional investors mainly play a negative governance role in state-owned enterprises. The robustness test shows that the above conclusions are still valid. The mechanism discussion excludes that institutional investors influence the value of cash holdings by influencing the degree of corporate financing constraints. The pressure-resistant institutional investors, playing a positive governance role, have no significant impact on the level of cash holdings and inefficient investment and increase the value of cash holdings mainly by improving enterprises′ innovation activities. Although institutional investors increase the level of cash holdings, they also reduce enterprises′ innovation activities and improve non-efficient investment, thus reducing the value of cash holdings and playing a negative governance role.

Key words: institutional investors; heterogeneity; governance effect; cash holding value

(責任编辑:关立新)