研发投入价值相关性研究

——基于创新能力影响因素视角

2022-02-20郑春美吴东昇

郑春美 ,吴东昇

(1.武汉大学 经济与管理学院,湖北 武汉430072;2.云南经济管理学院 财会金融学院,云南 昆明 650300)

0 引言

技术创新是企业为获取超常规利润而进行的始于研发活动、终于市场实现并能产生新产品、新工艺、开拓新市场或影响组织结构的一种综合性活动[1]。技术创新可以增强企业核心竞争力,使企业形成可持续发展内生动力,进一步改善企业经营状况,提升企业价值。自中美贸易战以来,中国制造领域很多关键技术受制于人,大幅增加研发投入是加快我国企业技术创新、解决“卡脖子”技术问题的必然选择,也是机构投资者判断企业未来价值的关键。现有文献表明,研发投入是衡量企业创新能力的重要指标[2-3],创新能力代表企业未来市场价值。基于此,本文围绕研发投入价值相关性展开研究,检验资本市场能否合理反映企业创新能力并鼓励企业持续进行研发投入。2007年实施的《企业会计准则第6号——无形资产》规范了企业研发投入数据披露;2018年财政部《关于修订印发2018年度一般企业财务报表格式的通知》将研发费用从管理费用中抽离出来单独列报,为研究研发投入价值相关性提供了依据。

在学术研究层面,Li[4]、Lin等[5]、纳超洪等[6]均发现研发投入与企业股票回报正相关。然而,研发投入相关并不意味着研发投入价值也相关[7]。“会计盈余具有价值相关性”是学术界公认的事实[8 -9]。由于研发投入是会计盈余的重要组成部分,而会计盈余则是研发投入重要的资金来源[10],因此研发投入价值信息与会计盈余价值信息必然存在某些重合。那么,研发投入是否提供了与盈余无关的增量信息?王宇峰[11]、王燕妮等(2011)运用Ohlson模型对增量信息进行实证检验,但由于样本规模小、时间跨度短导致结果可能有误,也欠缺对价值相关性影响因素的进一步探讨。本文在信息披露制度更完善、信息收集技术更先进的环境下重新探讨研发投入价值相关性问题,可进一步拓展研究范畴。

研发投入价值相关性源于资本市场对企业创新能力的认知,那么创新能力影响因素是否会对价值相关性产生影响?CSMAR数据库统计资料显示,截至2020年,我国上市企业平均机构投资者持股比例达到41.30%,说明机构投资者已成为重要的市场参与主体,其通过参与董事会治理活动对企业经营决策产生影响。持有战略投资意图的机构投资者因关注长期利益往往会通过监督[12-13]或支持[14]等方式影响企业研发活动,提高企业创新能力。那么,战略投资者对研发投入的关注能否提高研发投入价值相关性?此外,管理层是作出研发投入决策的主体,如果研发投入具有价值相关性,那么管理层就有实施研发操纵行为的动机。若实施研发操纵行为后,企业研发投入并未发生实质性改变,企业创新能力也不会有明显提高,那么当这种操纵行为被市场识别时,研发投入价值相关性是否有所降低?

本文以2008-2020年A股高新技术企业为样本,借鉴Kerr[15]的研究,设计实际研发投入增长指标对上述问题进行解析,以弥补现有研究不足,并为政府制定创新激励政策和加强市场监管提供参考。

1 理论分析与研究假设

1.1 研发投入价值相关性

研发投入价值相关性来源于企业技术创新。熊彼特认为,创新需要创造出新价值。基于此,本文结合理论分析和实证研究,梳理研发投入价值相关性产生路径。

在价值链模型中,研发活动是一项重要的增值活动。微笑曲线理论认为,处于研发端的企业能够持续赋予产品高附加值,生存压力较小。持续的技术创新有助于增强企业学习能力和吸收能力,进而从根本上提高企业市场竞争力[1]。Zahra等[16]发现,创新能力是企业构建全球竞争力的重要影响因素;Kogan等[17]发现,技术创新可以提高企业中长期全要素生产率;李文茜等(2017)发现,研发投入通过提高企业创新产出增强企业竞争力。依据信号理论,高竞争力企业可以在生产经营活动中向市场释放积极信号,并获取更高的市场定价。

从股票估值角度出发,现金流折现模型认为,当其它条件不变时,未来现金流量越高,股价也就越高。钟凯[18]认为股价能够反映企业未来盈利能力;Sougiannis[19]、Curtis等[20]、吴利华等[21]均发现研发投入通过向市场传递企业未来拥有良好盈利能力的信号,进而与企业市场价值产生联系。据此,本文提出如下假设:

H1:研发投入提供的盈余无关信息正向影响股票回报,即研发投入具有价值相关性。

1.2 机构投资者与价值相关性

机构投资者对创新管理层起监督作用[12],这种监督一般通过缓解代理问题提升企业创新质量[13]。然而,并非所有监督都是有效的。企业研发是一种以牺牲短期利益为代价博取长期利益的活动,偏好短期利益的财务投资者往往缺乏研发决策动机;而战略投资者由于长期持有大量股份,所以他们更愿意也更有能力对企业进行有效监督。此外,战略投资者还掌握着丰富的行业资源[22],可以利用信息、知识、人才等优势资源[14]支持企业研发活动[23]。在监督与支持机制的双重作用下,被战略投资者支持的企业能够更高效地提高企业创新能力,企业研发投入价值相关性也更强。据此,本文提出如下假设:

H2:战略投资者有助于提高研发投入价值相关性。

1.3 研发操纵与价值相关性

在有效市场假设下,股价能够及时、完全地反映所有历史信息。如果研发投入存在价值相关性,企业上一年度研发投入将成为市场定价的一个基准。为调节市场反应以维持市场价值,管理层会实施研发操纵,以使本年度研发投入不低于上述基准。目前,学术界有关研发操纵的研究较少。本文梳理相关研究发现,以盈余管理[24-27]和迎合政策[28-30]为动机的研发操纵引起学者广泛关注。由此可见,不能一味判定以调节市场反应为动机的研发操纵行为一定存在。据此,本文提出如下假设:

H3:中国市场上有部分企业管理层会实施研发操纵行为,使企业本年度研发投入不低于上一年度研发投入。

与盈余管理类似,研发操纵是一种机会主义行为。在操纵行为下,研发投入数据增长无法提高企业创新能力,也就无法影响企业市场价值。当前,与盈余管理相关的研究较多。如Kim等[31]从机制角度探讨了盈余管理如何影响定价决策;Moardi等[32]发现机会主义盈余管理会引发股价下跌。近几年,以盈余管理为动机的研发操纵研究也提供了类似证据。Kothari等[25]、Xiang等[26]发现,上述研发操纵会对企业股价造成负面影响。因此,本文认为如果以调节市场反应为动机的研发操纵行为存在,且市场能够识别这种操纵,那么研发操纵会降低企业研发投入价值相关性。据此,本文提出如下假设:

H4:实施研发操纵行为的企业,其研发投入价值相关性较低。

2 实验设计

2.1 样本选取与数据来源

考虑到2007年我国会计准则规范了企业研发投入披露数据,且实验中使用差分变量,因此本文以2008-2020年A股高新技术企业原始数据为研究样本并进行如下筛选:第一,依据《证监会行业分类指引》2012年版剔除金融业样本;第二,剔除所有ST和*ST样本;第三,剔除数据缺失样本;第四,剔除无法计算研发操纵水平的样本。最终,共获得15 022个研究样本。研发投入数据来源于CNRDS数据库,其它数据均来源于CSMAR数据库。

2.2 变量定义

2.2.1 被解释变量与解释变量

本文被解释变量为买入并持有收益率(BHR),以当年5月至次年4月为计算期且考虑红利再投资。本文解释变量包括:①名义研发投入增长(NR&Dsurp):研发投入增加值除以年初总资产;②盈利增长(Earnsurp):税后净利润增加值除以年初总资产;③实际研发投入增长(RR&Dsurp):借鉴Kerr[15]、李青原等[33]的变量构建方法,用Earnsurp对NR&Dsurp回归后得到的残差衡量,该变量从研发投入中完全排除了会计盈余相关因素。

2.2.2 调节变量

(1)战略投资者虚拟变量(IVE_S):当企业拥有战略投资者时取值为1,否则取值为0。本文依据证监会《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》识别战略投资者。借鉴葛永盛等[22]的研究,用“连续3年持股5%以上”的条件筛选长期持有较大比例股份的机构投资者。Cornett等[34]研究发现,在维护客户关系和政策监管双重压力下,机构投资者参与公司治理的意愿较弱。参照上述研究,本文将银行、信托公司、保险公司、数据库中划分为“其它”的公司认定为压力敏感型企业,将其他投资者认定为压力不敏感企业,并将压力不敏感作为愿意履行相应职责机构投资者的基准。

(2)研发操纵虚拟变量(RDM):企业实施研发操纵行为取值为1,否则为0。RDM构建包括3个步骤:

第一步,计算操纵前研发增量。Roychowdhury[35]构建的真实盈余管理模型得到学者广泛认可。由于研发投入属于真实盈余管理模型中酌量性费用的一部分,因此本文使用酌量性费用模型测算操纵性研发投入水平,模型的适应性在胡元木等[36]的研究中已经得到验证。具体模型构建如下:

(1)

其中,RD代表研发投入,A代表总资产,S代表营业收入。利用上述模型,按照行业-年份分组回归求残差,残差ε就是操纵性研发投入水平abRDI。操纵前研发增量adj_NR&Dsurp根据公式(2)计算。

adj_NR&Dsurpi.t=NR&Dsurpi,t-abRDIi,t

(2)

第二步,统计操纵前研发增量adj_NR&Dsurp的正负性,将其划分为正或零组(+/0)和负组(-);统计操纵后研发增量NR&Dsurp的正负性,将其划分为正或零组(+/0)和负组(-)。

第三步,借鉴Bartov等[37]的建议,通过操纵前后研发增量变化路径确定样本是否实施研发操纵。如果研发增量变化路径为-→+/0,那么说明样本有可能实施研发操纵,RDM取值为1;如果研发增量变化路径为-→-、+/0→-、+/0→+/0,那么说明样本未实施研发操纵,则RDM取值为0。杨宗翰等[29]和丁潇君等[30]识别研发操纵的方法是在基准值附近人为设定一个较小的区间,认为区间内所有样本均实施过研发操纵,但这种方法很有可能忽视了正好落在该区间的样本,或者放过了操纵行为过于激进而超出该区间的样本,因此本文不予采纳。

2.2.3 控制变量

参考已有研究,本文选取如下5个变量作为控制变量:①企业规模(Size):企业总资产的自然对数;②账面市值比(B2M):企业账面价值除以市场价值;③财务杠杆(Lev):企业总负债除以总资产;④企业年龄(Age):企业上市年数;⑤上期买入并持有至到期收益率(BHRt-1),即BHR的一阶滞后项。

2.3 模型设计与分析

本文构建如下模型检验假设H1。其中,模型(3)采用Ohlson模型,同时控制名义研发投入增长变量和盈利增长变量检验已有研究[11],模型(4)对实际研发投入增长变量进行检验。下标i、t代表样本企业i在年度t的变量值,YEAR为年度固定效应,IND为行业固定效应。

BHRi,t=α0+α1NR&Dsurpi,t+α2Earnsurpi,t+α3Sizei,t+α4B2Mi,t+α5Levi,t+α6Agei,t+α7BHRi,t-1+YEAR+IND+εi,t

(3)

BHRi,t=β0+β1RR&Dsurpi,t+β2Sizei,t+β3

B2Mi,t+β4Levi,t+β5Agei,t+β6BHRi,t-1+YEAR+IND+εi,t

(4)

本文在模型(4)的基础上,加入战略投资者虚拟变量构建模型(5),以检验假设H2。

BHRi,t=γ0+γ1RR&Dsurpi,t+γ2IVE_Si,t+γ3RR&Dsurpi,t×IVE_Si,t+γ4Sizei,t+γ5B2Mi,t+γ6Levi,t+γ7Agei,t+γ8BHRi,t-1+YEAR+IND+εi,t

(5)

本文使用密度函数连续性检验法和反事实测试法检验假设H3。如果假设H3成立,则本文进一步在模型(4)的基础上加入研发操纵虚拟变量构建模型(6),用以检验假设H4。

BHRi,t=μ0+μ1RR&Dsurpi,t+μ2RDMi,t+μ3RR&Dsurpi,t×RDMi,t+μ4Sizei,t+μ5B2Mi,t+μ6Levi,t+μ7Agei,t+μ8BHRi,t-1+YEAR+IND+εi,t

(6)

本文借鉴Kerr[10]、李青原等[33]的研究方法,采用固定效应混合OLS模型进行实证检验。对混合OLS模型可用性进行测试,Hausman检验结果显示固定效应显著优于随机效应(p<0.0001),F检验显示固定效应并不显著优于混合效应OLS(p=0.6199)。此外,对所有连续变量进行前后1%的缩尾处理,在所有模型中控制Robust稳健标准误和企业个体聚类标准误,使用Stata15.1进行数据处理和分析。

3 实证检验

3.1 描述性统计与相关性分析

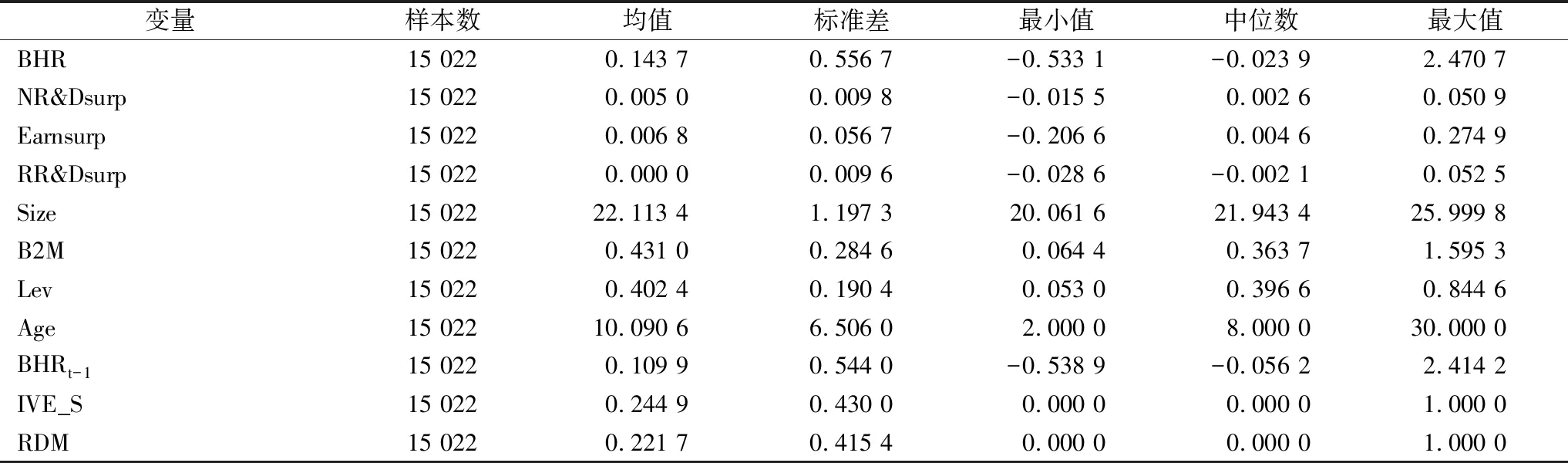

表1为主要变量的描述性统计结果。从中可见,BHR均值为0.143 7,标准差为0.556 7,说明样本平均买入并持有收益率为14.37%,且不同样本之间差异较大。NR&Dsurp的均值显著高于RR&Dsurp的均值 (t=350.813 0),这是由于RR&Dsurp不包含盈余相关部分所致。 IVE_S的均值为0.244 9,说明有24.49%的样本企业拥有战略投资者。RDM的均值为0.221 7,说明有22.17%的企业被认为最有可能实施过研发操纵行为。

表1 描述性统计结果Tab.1 Sample descriptive statistics

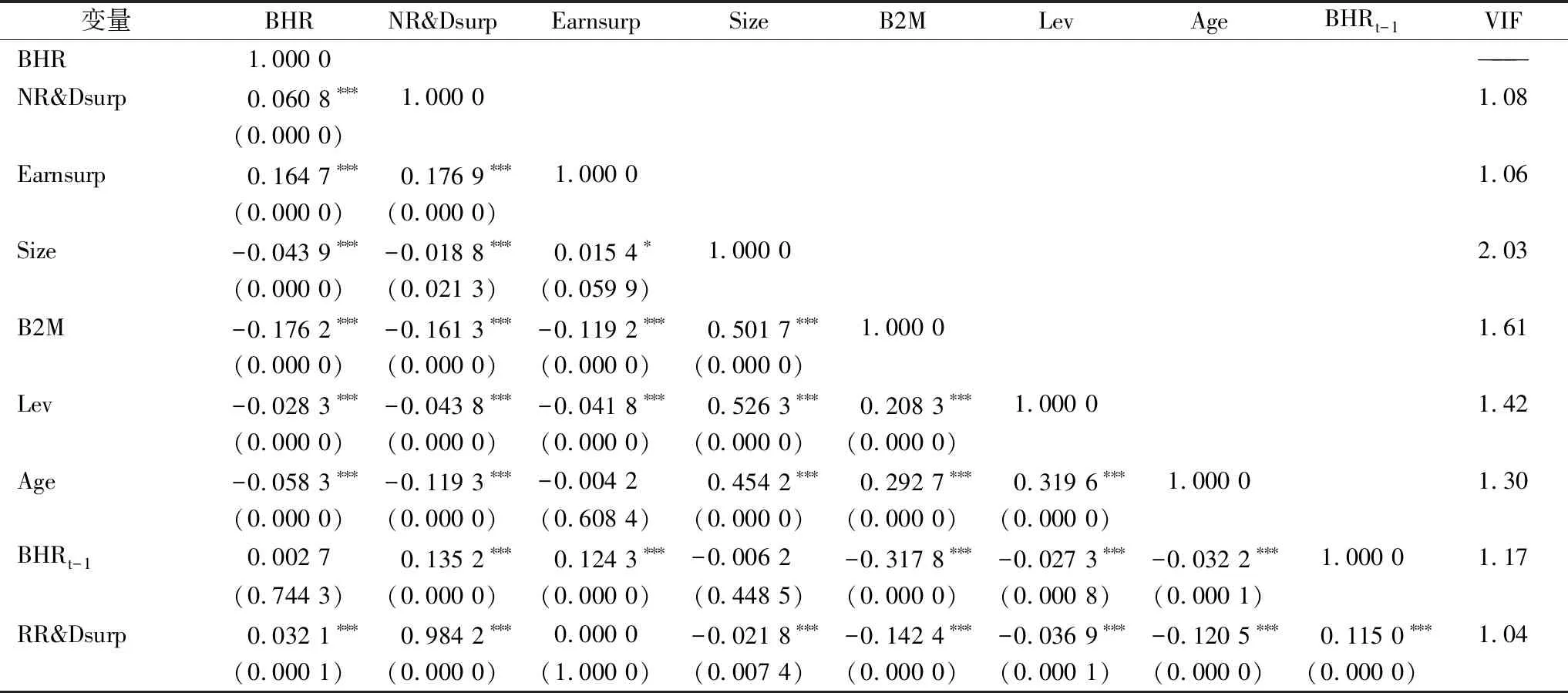

表2为主要变量的皮尔逊相关系数和方差膨胀因子结果。从中可见,所有解释变量和控制变量之间的相关系数均不超过0.5,且各变量方差膨胀因子均小于10,说明模型设计不存在多重共线性问题。RR&Dsurp和Earnsurp在P=100%水平上不存在相关性,说明RR&Dsurp构建良好。BHR与RR&Dsurp的相关性系数在1%水平上显著,初步表明研发投入具有价值相关性。

表2 相关系数矩阵Tab.2 Correlation coefficient matrix

3.2 假设检验

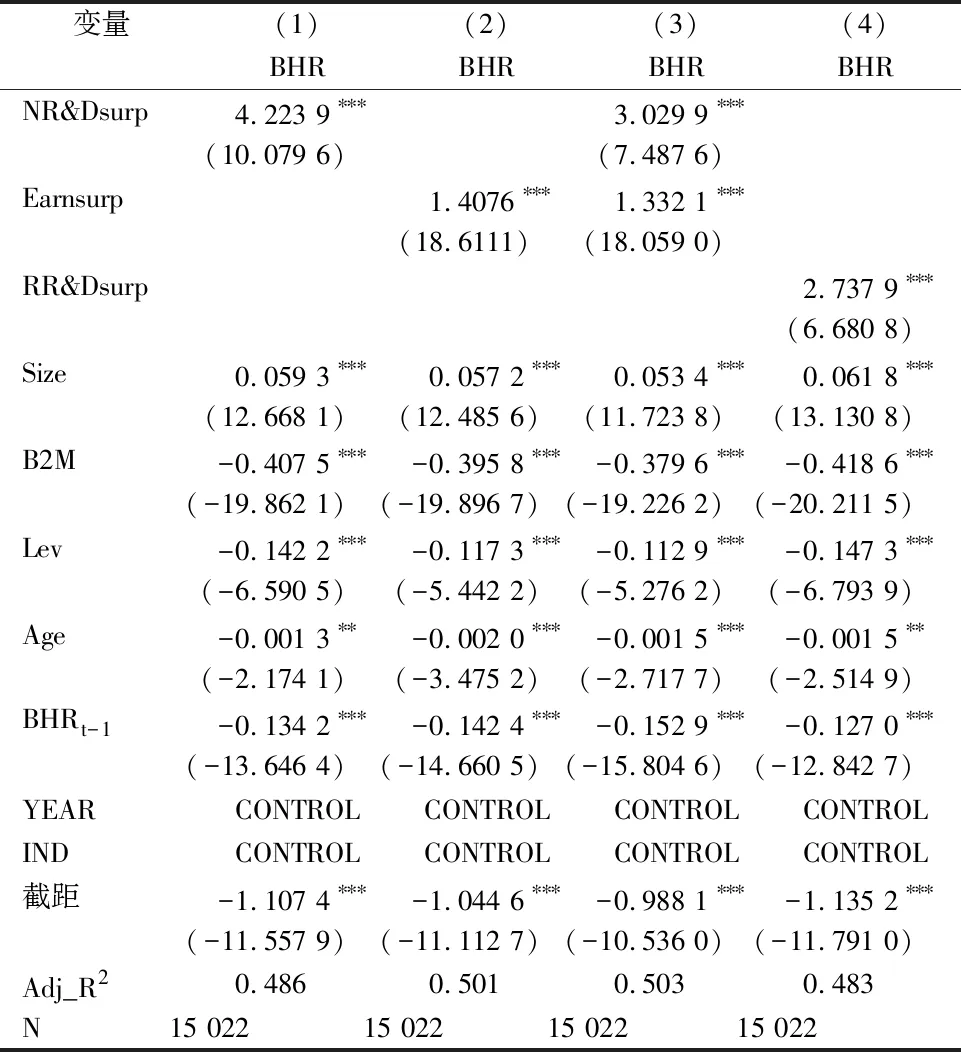

(1)研发投入价值相关性。表3列示了模型(3)和模型(4)的回归结果。其中,第(1)列~第(3)列对应模型(3),可见无论模型中单独包含还是同时包含NR&Dsurp和Earnsurp,两者系数均在1%水平上正向显著,说明研发投入存在价值相关性,这与王宇峰[11]、王燕妮等(2011)的研究结论一致。第(4)列对应模型(4),可见RR&Dsurp系数正向显著,即RR&Dsurp每提高一个标准差,BHR将上升2.63%,且其与全样本BHR均值相比达到18.29%,具有明显的经济学意义。综上所述,假设H1得到验证。

表3 研发投入价值相关性分析结果Tab.3 Multiple regression results of the value-relevance of R&D input

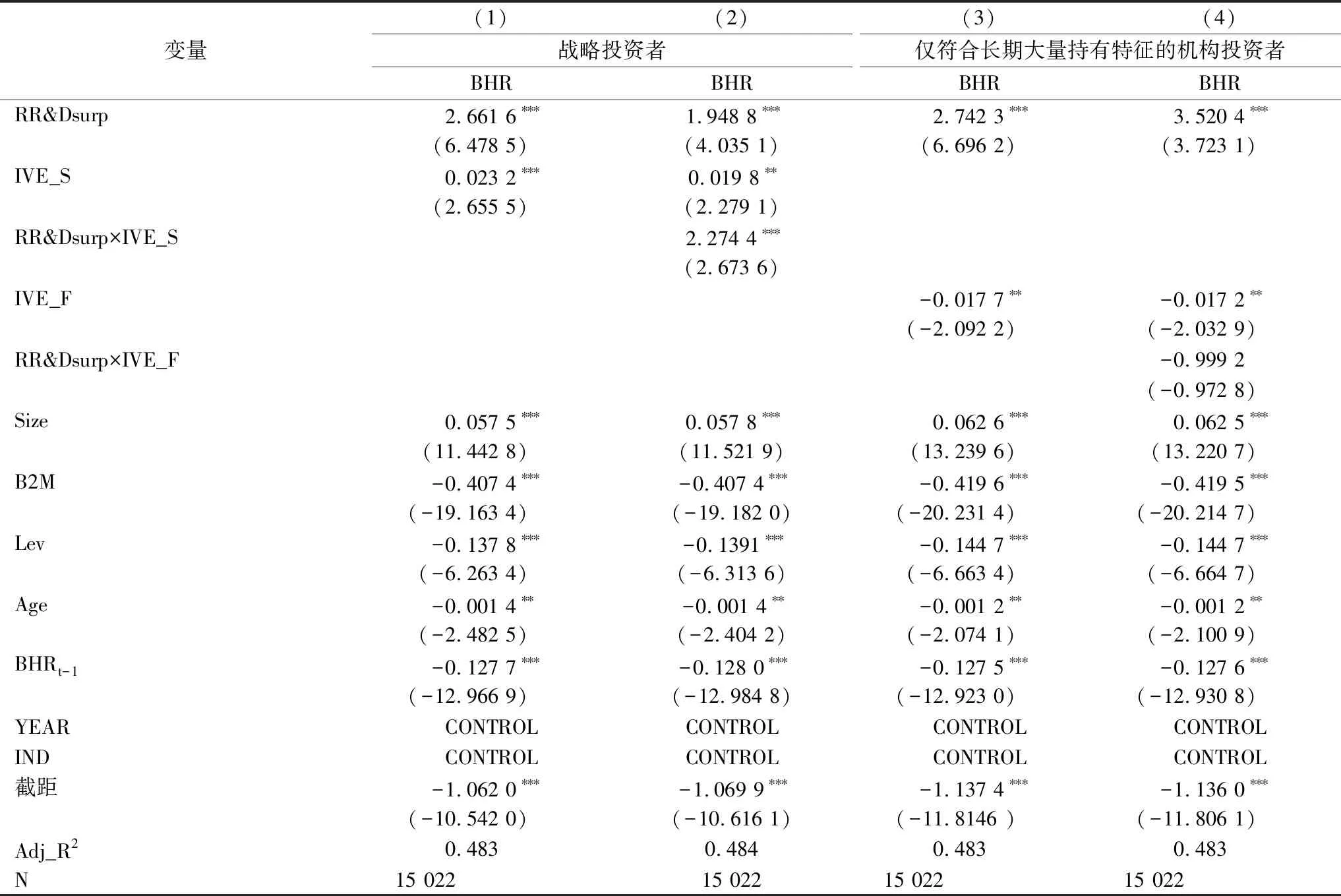

(2)战略投资者的调节作用。表4第(1)列、第(2)列为模型(5)的回归结果,其中第(1)列不包括交互项,第(2)列包括交互项。从中可见,交互项系数在1%水平,显著为正,说明战略投资者对研发投入价值相关性的调节作用显著,假设H2成立。另外,相比于没有战略投资者的企业,有战略投资者支持的企业每标准差RR&Dsurp能解释的BHR上升了2.18%,与全样本BHR均值相比达到15.19%。为进一步检验只有战略投资者关注才能提升研发投入价值相关性,本文在表4第(3)列、第(4)列补充连续3年持股5%以上且压力敏感的财务投资者测试。结果发现,交互项系数不显著,说明这类机构投资者对研发投入价值相关性的影响不显著。

表4 战略投资者影响结果Tab.4 The effect of strategic investor on value-relevance of R&D input

(3)为判断是否存在以调节市场反应为动机的研发操纵,本文对全样本进行统计分析,结果见图1。以0.001 5为区间绘制NR&Dsurp百分比分布直方图发现,名义研发投入增长比0小的企业(10.09%)明显少于比0多的企业(15.47%)。本文依据McCrary[38]的密度函数连续性检验法,绘制以0为分界线的密度函数,发现分布密度在0值有一个明显的跳跃,0两侧分布的对数差为0.331 0(p=3.94%),这与通过直方图观察得到的结论一致。

图1 名义研发投入增长百分比分布Fig.1 Distribution histogram of NR&D surp

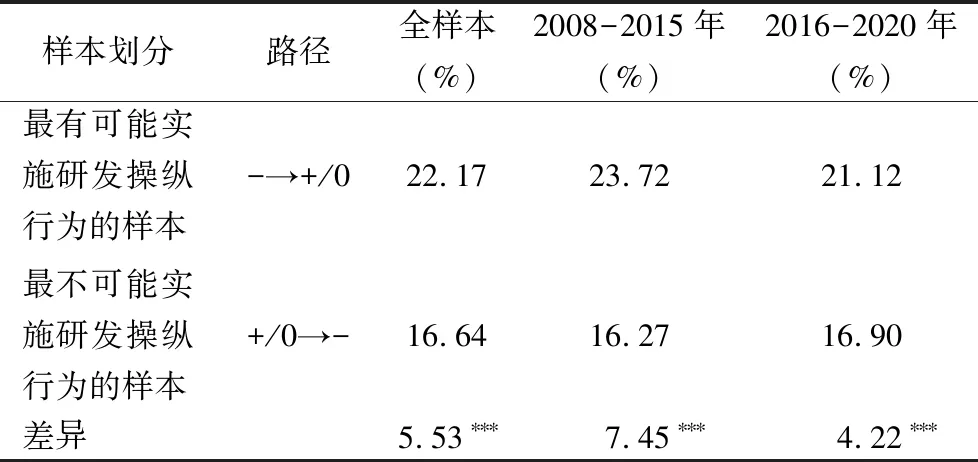

尽管密度函数连续性检验结果已经证明研发操纵的存在,但为进一步排除“只是恰好有很多企业研发投入比上一年高,而并非所有企业均实施研发操纵”的可能,本文补充反事实测试。如前文所述,研发增量变化路径为“-→+/0”的样本最可能实施研发操纵行为,那么完全相反的路径“+/0→-”则最不可能实施研发操纵行为。如果没有研发操纵,那么属于这两条路径的样本数量应当近似。本文对全样本、“十三五”规划之前的样本、“十三五”规划之后的样本分别进行统计分析,结果见表5。可以发现,无论是全样本还是分时段样本,“-→+/0”的样本均在1%水平上显著高于“+/0→-”的样本。这表明,为调节市场反应,有部分管理层实施了研发操纵行为,导致研发投入不低于上一年度研发投入,假设H3得到验证。

表5 反事实测试结果Tab.5 Counterfactual test

(4)研发操纵的调节作用。表6为假设H4的检验结果。第(1)、(2)列为模型(4)分组的回归结果,其中第(1)列是未实施研发操纵行为的样本,结果发现RR&Dsurp系数在1%水平上显著为正;第(2)列是实施了研发操纵行为的样本,结果发现RR&Dsurp系数不显著。这表明,在实施研发操纵行为后,研发投入价值相关性减弱。第(3)列为模型(6)的全样本回归结果,可见虽然RR&Dsurp系数显著为正,但是交互项系数不显著,说明市场对研发操纵行为的识别能力较弱。

表6 市场对研发操纵的识别结果Tab.6 Capital market's resolution capability of R&D manipulation

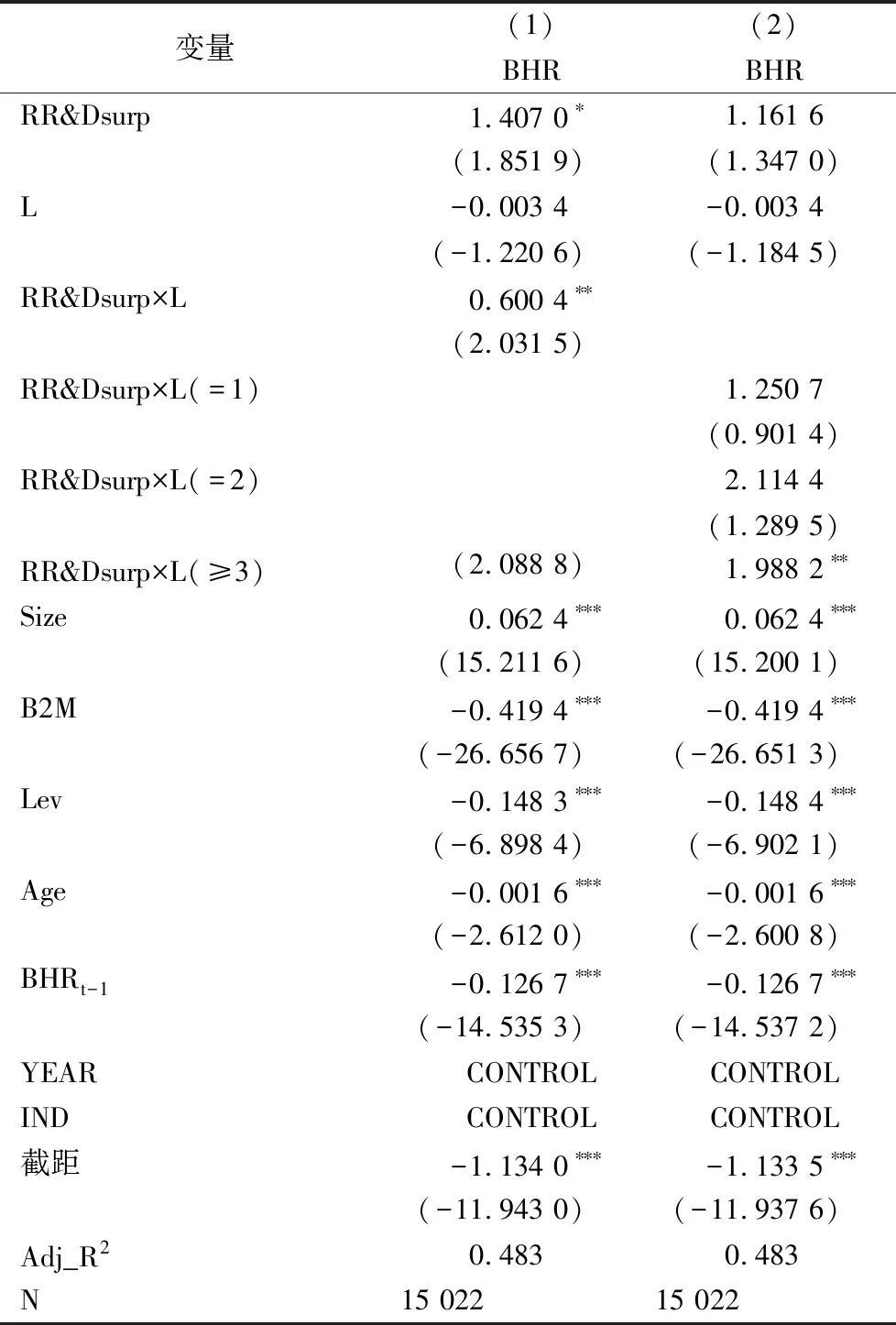

为剖析市场不能完全识别研发操纵的原因,本文借鉴Burgstahler等[39]对盈余管理的研究,考虑连续研发增长的影响。本文统计所有样本在样本年度前的研发投入增长情况,构建连续增长年数变量L。表7为依据模型(6)按L进行分组回归的结果。从中可见,第(1)列样本在上一年度未实现研发增长,交互项系数在1%水平上负向显著。即RR&Dsurp每提高一个标准差,研发操纵样本BHR将额外下降7.11%,且与全样本BHR均值相比高达49.45%,说明市场不仅识别了这类企业的研发操纵行为,还对其予以惩罚。第(2)~(4)列样本在样本年度前连续1年、2年、≥3年实现了研发增长,交互项系数均为非负向显著,说明市场未正确识别这类企业的研发操纵行为。

表7 考虑连续增长后市场对研发操纵的识别结果Tab.7 The effect of sustained growth on the resolution capability

企业上一年度研发投入是市场评价研发投入水平的一个重要基准,若会计信息连续超过基准水平则有助于提高投资者信心,从而引发更好的市场反应[37,40]。

一般而言,投资者对研发投入连年增长的企业更有信心,而信心会阻碍市场对研发操纵的识别。为验证信心的存在,本文在模型(4)中加入L及其与RR&Dsurp的交互项进行回归,结果见表8。第(1)列直接用L进行交互,结果发现交互项系数在5%水平上显著为正。第(2)列按L的不同数值进行交互,结果发现只有当L≥3时交互项系数显著为正。这说明,投资者信心对研发投入长期增长企业的影响更显著。与上一年度未实现研发投入增长的企业相比,研发投入连续增长3年以上的企业每标准差RR&Dsurp能解释的BHR上升了1.91%。

表8 研发连续增长的作用结果Tab.8 The effect of sustained growth on the value-relevance of R&D input

3.3 内生性问题与稳健性检验

(1)内生性问题。本文对研发投入价值相关性的检验可能存在反向因果内生性问题。买入并持有收益率高的企业更容易受到市场关注,为维护创新型企业形象,其会更加努力加大研发投入。为解决上述问题,本文引入按行业、注册地区分组计算的平均真实研发投入增长RR&Dsurp_indprov作为工具变量,使用2SLS模型重新估计模型(4),结果见表9。其中,第(1)列为一阶段回归,可见工具变量显著影响RR&Dsurp;第(2)列是二阶段回归,可见RR&Dsurp仍然在5%水平显著正向影响BHR;另外,K统计量和C统计量表明不存在识别不足及弱工具变量的问题。这表明,在控制反向因果内生性问题后,研发投入仍具有价值相关性,结论不变。

表9 内生性检验结果Tab.9 Endogeneity test

(2)本文依次使用“十二五”进入经济新常态后的样本进行检验、利用Fama-Macbeth回归进行检验、排除信息含量较低的亏损企业样本进行检验、使用行业-年回归重新计算RR&Dsurp,结果见表10第(1)~(4)列, 发现主效应仍然稳健。

表10 稳健性检验结果Tab.10 Robustness test

4 结语

4.1 研究结论

习近平总书记在中央政治局第十三次集体学习的讲话中指出:“深化金融供给侧结构性改革必须贯彻落实新发展理念……适应发展更多依靠创新、创造、创意的大趋势。”这一讲话充分肯定了资本市场对于企业创新的重要作用。市场定价是联系资本市场与微观企业的重要环节,在大力推进金融供给侧结构性改革背景下,企业研发投入价值相关性问题日益引起学者关注。本文以2008-2020年A股高新技术企业数据为样本进行实证分析,得出以下结论:①研发投入具有显著价值相关性,在当前环境下,资本市场能够识别企业研发投入并给予正向反馈;②战略投资者关注有助于提高研发投入价值相关性,资本市场重视战略投资者对企业创新能力的提升作用,会相应提高研发投入定价;③部分管理者通过实施研发操纵行为避免研发投入减少,但这种行为一旦被市场识别就会削弱研发投入价值相关性。研发投入连续增长有助于提高投资者信心,而投资者信心增强反过来会阻碍市场对研发操纵行为的识别。

4.2 理论贡献

本文理论贡献主要体现在以下几个方面:

(1)本文在已有研究的基础上,深入剖析研发投入价值相关性形成机制,引入战略投资者和研发操纵两种创新能力影响因素并研究它们的调节作用。结果发现,在上述因素的作用下,研发投入价值相关性发生明显改变,由此丰富了研发投入价值相关性研究。

(2)已有研究大多集中于探讨战略投资者如何影响企业创新能力[12-14,22-23],本文着眼于创新能力受到影响后的市场反应,将研究视角拓展为资本市场识别能力,丰富了战略投资者与企业研发活动关系研究。

(3)以往有关研发操纵的研究大多围绕盈余管理[24-27]和迎合政策[28-30]两种视角展开,鲜有考虑资本市场对研发操纵的识别能力,本文以“调节市场反应”为动机,研究研发操纵对研发投入价值相关性的调节作用,发现市场对研发操纵行为存在弱识别现象,并从投资者信心角度解释了这种弱识别现象,初步打开了研发操纵与资本市场关系的“黑箱”。

4.3 实践启示

根据上述研究结论,本文提出如下启示:

(1)战略投资者应通过影响企业创新能力提高研发投入价值相关性。在中国制造向中国智造转型过程中,企业应对战略投资者抱有积极态度,政府部门应出台更多新政策吸引战略投资者参与公司治理,以提高企业创新能力,改善企业市场表现。

(2)市场中存在以调节市场反应为动机的研发操纵行为,但市场不能很好地识别这一现象。研发投入在市场定价中占据重要地位,因此投资者应警惕企业的机会主义投资行为,规避研发操纵被识别后可能造成的投资损失;另外,相关监管机构也需要加强对研发操纵行为的监督,引导市场更加公平、透明。

4.4 不足与展望

本文存在如下不足:①参考证监会的定义并借鉴已有研究无法准确识别出所有战略投资者,对于战略投资者的认定没有一个可以精确到数值的具体标准,这可能会对研究结论产生一定的负面影响;②仅用投资者信心解释市场对研发操纵行为的弱识别现象,诸如信息披露水平、投资者专业程度等因素也有可能阻碍市场对研发操纵的识别,未来将对此展开深入研究。