基于股权异质性视角的企业智力资本提升与技术创新能力的机理与对策研究

2022-02-18李志芹

李志芹

(安徽工业经济职业技术学院 商贸学院,安徽 合肥 230051)

一、研究背景

二、国内外研究现状

在信息技术革命与知识经济时代的双重背景下,企业要想形成强大的核心竞争力、建立起核心竞争优势,创新能力的提升至关重要。企业创新能力的提升很大程度上依赖于企业所能够整合利用的各种异质性创新源,这些异质性创新源构成了企业核心竞争力的基础,智力资本便是这些创新要素中最为关键的要素之一。因此,企业加强智力资本的提升,对其提高技术创新能力和建立核心竞争力都具有重要作用。与国外有所区别的是,我国高新技术企业中也分布着大量的国有企业,由于国有企业与非国有企业在管理策略、资源利用效率等方面存在着差异,对智力资本的管理利用也因此不同。随着知识经济的飞速发展,高新技术企业如何利用智力资本推动技术创新能力的有效提升、智力资本对高新技术企业技术创新能力的贡献是否会因为股权性质的不同而受到影响,成为亟待研究的重要问题。

早期关于人力资本与企业技术创新能力的研究比较缺乏,主要是关于国家、地区技术创新能力与人力资本的关系研究,这些研究大多集中于宏观数据层面。但近些年关于企业层面人力资本与个体技术创新能力的研究体系逐渐丰富。

国外的有关研究方面,Shane指出人员丰富的研发活动经验能够激发他们产生更多的创新思维,从而减少企业创新的不确定性,促进企业内部的知识共享,促进技术创新[1];Dakhli指出雇员的教育水平越高,他们越有可能产生知识溢出或技术驱动效应,这有利于新知识和新技术的产生,并促进企业的技术创新[2];Chung等研究发现企业技术进步与员工多样化的知识资源有关[3]。

国内研究中,谢洪明等指出员工的积极性、创造性、思维和能力对企业技术创新能力有着显著的影响[4];高清苗基于2007—2017年1763家制造业上市企业的研究,认为无论是国有企业还是非国有企业,人力资本积累都促进了制造业技术创新[5];裴开兵的研究指出如果区域人才研发层次在本科及以下,对区域创新有负向的影响,而如果人才层次在硕士及以上,会显著促进区域创新积极发展[6];何雅的研究显示科技型企业人力资本投入会促进企业创新,企业创新决策与股权性质有不可分割的关系,一般表现为国有企业对创新的关注能力弱于非国有企业[7];张静等通过宏观数据研究发现地区经济增长与由人力资本积累而促进的创新水平提升有很大关系[8];裴政等指出人力资本的规模因子和企业在创新绩效方面一定程度上呈正向影响,同时还指出大型企业比中小型企业呈现出更加明显的人力资本规模效应[9];梁俊平等以强化企业创新能力、提升企业创新绩效为基本目标,设计出了一套能包含人力资源显性价值与隐性价值,并且能有效评价企业人力资本的创新价值转化能力的测评体系[10]。

由国内外研究可以发现,在智力资本与技术创新领域的研究方面,国外起步较早,已经积累了较为丰富的理论,国内关注较晚但发展较快,股权异质性与技术创新方面的研究相对较多。纵观现有的相关文献,首先,人力资本、结构资本与技术创新关系的研究大都基于企业创新理论、战略管理理论、组织学习理论、资源基础理论等视角,所得出的结论几乎是一致的,即人力资本、结构资本对企业技术创新的影响是正向的。其次,股权异质性与企业技术创新的关系领域主要关注创新投入与创新效率,但关于国有企业与非国有企业的股权异质性对技术创新方面的影响得出的结论则不太一致。从实证方法的角度来看,无论是智力资本还是企业技术创新能力的测度,都主要通过问卷调查的形式进行,采用定量的数据评价模型相对较少,究其原因是智力资本与技术创新能力的定量测度模型所包含的指标数据获取较为困难,相关测度方法仍然有待改进。最后,虽然国内外关于智力资本与企业技术创新之间关系的研究较多,而且关于智力资本与企业技术创新的关系也有着一致的结论,但少有研究解释智力资本影响企业技术创新能力的具体路径机制,智力资本的各个维度产生影响仍不得而知,哪些因素影响智力资本进而促进企业技术创新能力的提升也少有研究涉及,智力资本与企业技术创新能力的研究还有很大的空间。

三、研究的理论及假设

(一)企业智力资本对企业技术创新能力的影响

对智力资本构成维度的研究是智力资本理论发展的第二个阶段,国内外的学者基于不同的理论视角,对智力资本的构成维度进行了划分,并由最初的二元论逐渐演化为三元论和多元论三大流派。二元论最早于1996年提出,该观点认为智力资本由人力资本和结构资本两个维度构成。国内学者对智力资本的研究稍晚,孟彦是国内较早的智力资本二元论支持者,他将依附于人的智力资本划分为人力资本,将不依附于人的结构资本划分为结构资本[11]。此外,范宵洺也认为将智力资本划分为人力资本与组织(结构)资本是比较合适的[12]。

技术创新能力的概念是由技术创新引申而来,而经济学意义上的创新包含了产品创新、制度创新、技术创新、市场创新等。虽然现有研究对技术创新能力内涵的表述不尽相同,但其本质是相似的,大多数学者都倾向于把企业技术创新能力视为一个诸多要素或过程的综合,即企业赖以完成技术创新实践活动的各项创新要素的综合,或创新活动的各个环节的综合。也就是说,任何一项技术创新要素或任何一个环节都不能完全代表技术创新能力。

关于企业技术创新能力与结构资本的研究,Youndt等发现企业人力资源政策不同,企业的智力资本也有较大差异,同时对企业的创新绩效影响也较为显著[13];Duodu等通过对建筑承包企业进行研究,发现此类企业的结构资本和人力资本都对企业创新和企业绩效有影响,但是人力资本的影响程度要弱于结构资本[14]。国内研究体系中,何悦桐等指出结构资本与企业技术创新能力正相关,结构资本丰富的组织能提升企业资源柔性,在技术创新的投入上更高[15];秦嗣毅指出,企业文化有效提高了员工对企业的认同感以及对工作的热情,另外企业通过强化企业文化在人才培养方面的作用在一定程度上提升了技术部门相关员工的技术素质,进而提高了企业的创新投入能力和研发能力[16];朱瑜等指出智力资本对促进企业研发和创新具有重要作用,智力资本能够增强企业文化对组织技术创新能力的影响[17];韦影指出,企业社会关系有助于企业获得新的创新资源,并进一步提升技术创新能力[18]。基于以上分析,提出如下假设。

H1a:企业人力资本系数越大,企业创新资源投入能力越强。

H1b:企业结构资本系数越大,企业创新资源投入能力越强。

H2a:企业人力资本系数越大,企业研发制造能力越强。

H2b:企业结构资本系数越大,企业研发制造能力越强。

(二)股权异质性影响

提高核心员工股权激励强度不论是对提升企业的创新产出数量还是创新产出质量均能产生显著的积极作用。政府控制较多的股份会阻碍企业的创新,而政府持股的减少则会使创新投入强度相应增加。有学者提出股权性质可以影响企业的创新绩效,这是最浅显层次的研究,但是基于更深层次的分类研究很少。从股权异质性角度再进一步探讨企业智力资本对企业技术创新能力的影响,提出以下假设。

H3a:私营企业人力资本系数对创新资源投入能力的影响要大于国有企业。

H3b:私营企业结构资本系数对创新资源投入能力的影响要大于国有企业。

H4a:私营企业人力资本系数对企业研发制造能力影响要大于国有企业。

H4b:私营企业结构资本系数对企业研发制造能力影响要大于国有企业。

四、研究设计及研究方法

(一)数据选取

选取2012—2019年上海、深圳A股高新技术企业作为初始样本进行分析。在选择样本时采取了以下步骤:(1)为避免异常值的发生,删除了ST、*ST公司;(2)参照中国证监会发布的2012年行业划分标准;(3)为确保资料的完整性,已删除缺失财务数据和公司管治资料的样本;(4)对连续变量采取了升降1%的winsorize处理;(5)运用winsorize方法对初步统计中标准差较大的主要变量数据进行双尾1%处理,避免异常值对结果造成影响。数据来自csmar数据库,同时采用Stata15.0和excel对数据进行处理分析。

(二)变量测量

表1 变量定义

五、实证分析结果

(一)描述性统计

根据上述的样本选择方法,在2012—2019年期间共抽取了9345个有效样本。样本分布情况见表2。

表2 描述性统计

(二)相关性分析

表3 相关性分析

(三)回归分析

对数据采用5%缩尾处理,以减少异常值影响。

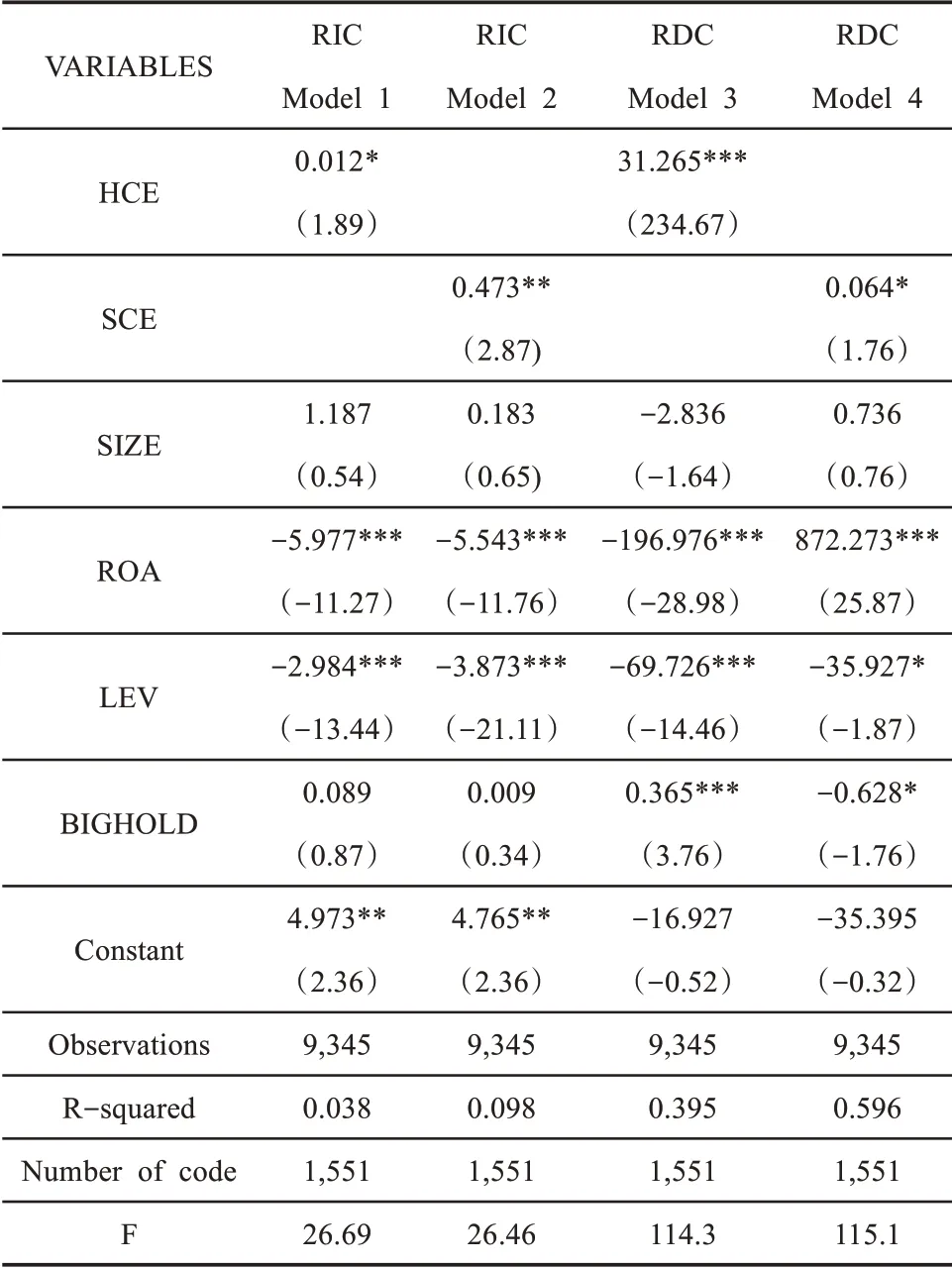

表4 企业智力资本对技术创新的影响研究

企业人力资本系数(HCE)与企业创新资源投入能力(RIC)的回归系数为0.012,并且结果显著,也就是说企业人力资本系数越大,企业创新资源投入能力越强,因此H1a成立。

企业结构资本系数(SCE)与企业创新资源投入能力(RIC)的回归系数为0.473,并且影响在统计学意义上显著,表明企业结构资本系数越大,企业创新资源投入能力越强,所以H1b成立。

由此可以证明,企业智力资本的两个维度均对企业创新资源投入能力有显著的正向影响。

企业人力资本系数(HCE)与企业研发制造能力(RDC)的回归系数为31.265,在1%这个水平上显著,说明企业人力资本系数越大,企业研发制造能力越强,所以H2a成立。

企业结构资本系数(SCE)与企业研发制造能力(RDC)的回归系数为0.064,并在10%的水平下显著,表明企业结构资本系数越大,企业研发制造能力越强,因此H2b得到了验证。

由此可以证明,企业智力资本的两个维度均对企业的研发制造能力有显著的正向影响。

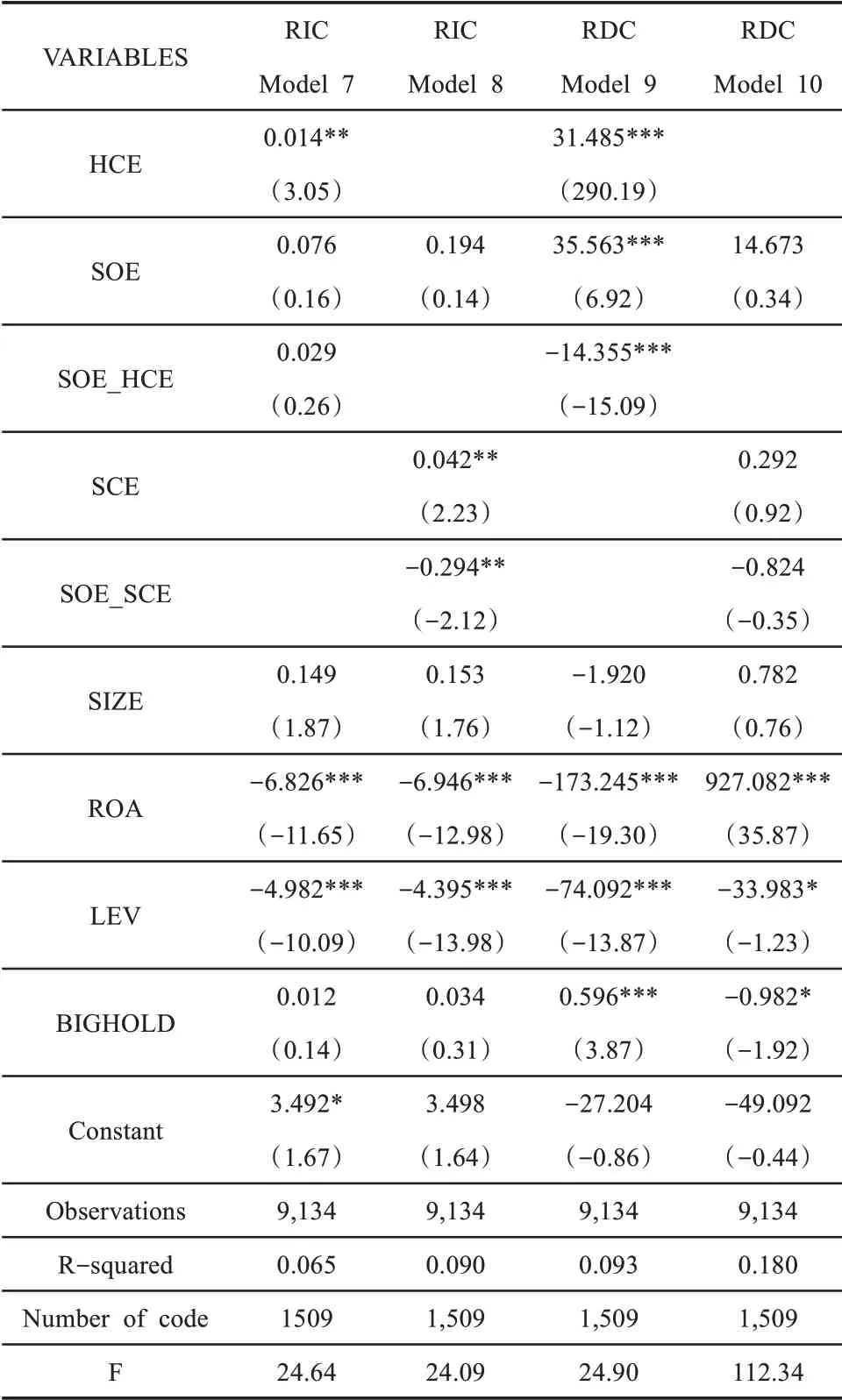

表5 股权异质性影响

企业人力资本系数与股权性质的交互项(SOE_HCE)与企业创新资源投入能力(RIC)的回归系数为0.029,但是结果不显著,说明股权性质不同,企业人力资本系数与创新资源投入能力的关系没有显著差异,所以H3a不成立。

企业结构资本系数与股权性质的交互项(SOE_SCE)与企业创新资源投入能力(RIC)的回归系数为-0.294,并在5%的水平上较为显著,可见私营企业的结构资本系数对创新资源投入能力影响要大于国有企业,因此H3b成立。

企业人力资本系数与股权性质的交互项(SOE_HCE)与企业研发制造能力(RDC)的回归系数为-14.355,且在1%的水平上显著,说明国有企业人力资本系数对企业研发制造能力的影响要小于非国有企业,因此H4a成立。

企业结构资本系数与股权性质的交互项(SOE_SCE)与企业研发制造能力(RDC)的回归系数为-0.824,统计学意义上没有显著影响,说明股权性质不同,企业结构资本系数与研发制造能力的关系没有显著差异,由此H4b不成立。

综合以上几个结论,股权性质不同,企业人力资本系数对企业创新资源投入能力的影响没有显著差异,但是企业结构资本系数对企业创新资源投入能力的影响有显著差异;企业人力资本系数对企业研发制造能力的影响有显著差异,而企业结构资本系数对企业研发制造能力的影响没有显著差异。

六、结论与建议

以国内外已有研究为基础,以股权性质为调节变量,探讨智力资本不同维度与企业创新不同维度的关系,利用A股上市公司提出假设进行验证。

企业智力资本与企业创新能力的关系为正相关,将智力资本、企业技术创新能力进行分维度拆解,在各个维度做了实证研究,最终得出企业智力资本对企业技术创新有积极的正向影响。

从股权异质性视角研究企业智力资本与企业创新关系的差异性。最后实证结果表明:私营企业资本结构系数对企业创新资源投入能力的影响要强于国有企业,私营企业人力资本系数对研发制造能力的影响大于国有企业。基于股权异质性视角的研究只得到了部分验证。

基于分析所得出的结论,提出以下策略和建议。

(一)企业层面

首先,企业应将智力资本管理上升到战略高度,建立健全智力资本管理机制,加大智力资本存量投资,优化智力资本结构;其次,加快建立企业的技术创新渠道,扩展企业的创新网络关系;再次,根据自身技术创新能力的短板,有针对性地进行人力资本、结构资本投入,有选择性地进行外部智力资本吸收;最后,国有企业要高度重视和参考非国有控股企业的治理机制和治理经验,建立有效的、有针对性和创新性的创新激励机制,构建合理的企业文化。

(二)政府层面

一是要推动国有控股企业制度改革向纵深推进,扩大国有控股企业自主权,提升人力资本利用效率,优化国有控股企业结构资本。二是对非国有控股企业,政府要提供更为公平、公正的竞争环境,同时要加大对非国有企业技术创新能力的扶持力度。