供给侧改革对中国潜在经济增长率的影响研究

2022-02-18魏玮,张兵

魏 玮,张 兵

南开大学 经济学院,天津 300071

在全球经济疲软、发达国家经济复苏缓慢的背景下,中国经济增速放缓,进入“新常态”。找到中国经济增速放缓的国内原因,对于中国乃至全球经济的发展均至关重要。凯恩斯主义经济学指出,一国应通过刺激需求促进经济增长。拉动经济增长的“三驾马车”理论是各国制定经济政策的重要依据,这一理论是否适用于进入经济“新常态”的中国?当前中国经济增速放缓是否主要是需求不足造成的?仅依靠“三驾马车”能否将中国经济增速维持在当前水平或实现中国经济的再次高速增长?

在上一轮经济高速增长过程中,国内的结构性矛盾不断累积,结构性改革是解决这一问题的有效渠道。但是,选择需求侧结构性改革还是供给侧结构性改革,首先需要判断当前经济增速放缓的影响因素。需求侧结构性改革主要通过宽松的货币政策和财政政策促进消费、投资和出口,可解决短期经济增长问题;供给侧改革则需要发掘长期经济增长潜力,改善影响长期经济增长的要素条件,提高潜在产出水平。找出影响中国经济增速的主要因素,有的放矢,更有利于实现中国经济的稳健增长。

一、文献综述

需求和供给对一国经济增长的影响一直都是学者们的研究重点。许多学者的研究表明,需求侧因素对经济增长的影响更大。Walker等[1]发现需求在标准生产函数中起到重要作用。汤向俊等[2]认为二元经济结构转变可以为投资增长模式转变为消费增长模式提供微观基础。侯新烁等[3]通过时空加权回归方法识别了需求对经济增长的局部结构效应,认为地方政府过于重视生产性供给要素的作用,忽视了需求的结构性矛盾。还有学者则认为供给侧因素对经济增长的影响更大或是更为持久。Olivier等[4]指出,供给侧冲击对经济产生长期影响,需求侧冲击对经济的影响只是暂时的。经济增长前沿课题组[5]指出,在没有技术进步的前提下,高投资存在增长边界,无法保障中国经济增长的可持续性。Bosworth等[6]测算了中国和印度的经济增长来源,发现两国的人均产出增长一半以上是由全要素生产率贡献的。刘瑞翔[7]认为要素投入是中国经济增长的主要来源,但中国经济与全要素生产率的波动趋势更为一致。董敏杰等[8]通过非参数分析框架发现资本对中国经济增长的贡献额高达85.4%。陈永伟等[9]指出资源错配造成了15%的产出缺口。曹玉书等[10]同样认为资源错配影响了中国的经济增长率。叶初升等[11]采用生产函数法分析了供给侧改革对潜在经济增长率的影响,从潜在经济增长率角度分析了供给侧改革对中国经济增长的影响,指出实际经济增速放缓的原因在于潜在经济增速放缓。刘金全等[12]构建DSGE模型实证检验了供给侧结构性改革的经济效应,发现供给侧改革具有一定的经济增长效应。

供给侧因素往往会影响一国的潜在产出进而影响实际产出,而需求侧因素则主要通过宏观经济政策调节直接影响实际产出,这也正是许多学者主张需求对经济增长的影响并不持久的原因。通过估计中国潜在经济增长速度,并与典型的发展中国家印度以及发达国家美国的潜在经济增速进行对比,可以判断中国经济增速放缓是否受到供给侧因素的影响;通过预测未来经济增速走向,可以预估中国受供给侧因素影响的程度。因此,如何准确估计并预测中国和印度、美国的潜在经济增长速度,对判断中国经济增长主要的影响因素至关重要。

当前,潜在产出的估计方法主要有三种。第一种是滤波分解法,这一方法主要通过将时间序列分解为趋势成分与周期成分得到潜在经济增长率。张连城等[13]利用HP滤波法估计了中国潜在经济增长率,并预测中国潜在经济增长率将有所下降。汤铎铎[14]讨论了HP滤波、BK滤波和CF滤波在中国的应用,并用CF滤波法分析了中国的菲利普斯曲线。第二种方法为生产函数法,这一方法受到很多央行的推崇。中国人民银行营业管理部课题组等[15]利用生产函数法估计了中国的潜在产出及产出缺口。Scheibe[16]采用生产函数法测算了改革开放之后中国的产出缺口。第三种是不可观测成分模型法,这一方法同样是将趋势和周期分解从而观察经济增长的趋势特征。Morley等[17]认为BN分解和不可观测成分模型估计结果的差异在于模型对趋势成分和周期成分相关性的假设不同。Grant等[18]采用贝叶斯估计比较了不同形式的不可观测成分模型,指出实际冲击比名义冲击更重要。郑挺国等[19]比较了估计中国产出缺口的六种方法,指出不可观测成分模型的估计结果最可靠。周晓艳等[20]运用贝叶斯方法估计不可观测成分模型,得到中国的潜在产出和产出缺口,认为贝叶斯方法更适合用于估计不可观测成分模型。

以上三种估计潜在产出的方法各有利弊,为了更准确地判断中国潜在经济增长速度水平,本文分别采用三种方法对中国潜在经济增长速度进行估计,同时与估计的美国和印度的潜在经济增速对比,分析中国经济增速放缓的原因并判断中国未来经济增长趋势。

二、需求侧因素对中国经济增长的拉动作用

(一)中国经济增长随内需变动的特征

李占风等[21]根据宏观经济学基本理论,指出消费和投资等需求因素是影响一国经济增长和波动的重要因素。中国、美国和印度的经济增长率与国内需求变动率如图1所示,可以看出,美国经济增长率与国内需求变动率的同步波动性最为显著,并且除去1997—2000年、2006—2009年两个时间段外,美国国内需求变动率与经济增长率的数值接近。中国的经济增长率与国内需求变动率同样具有一定的波动同步性,但在1981—1988年经济增长率均明显先于内需变动率改变增长方向。1988年至今,虽然二者数值存在较大差异,但波动同步性较强。印度与中国相反,其经济增长率与内需变动率虽然数值差异最大,但在1981—2011年二者保持高度的同步性波动。2011年至今,印度的经济增长率均先于内需变动率改变波动方向。从原始数据来看,中国经济增长并没有表现出随内需波动率变化的特征,但两个变量之间较强的同步性波动暗示着二者存在较高的相关性,然而仅依据折线图分析无法确定中国经济增长率与内需变动率的影响方向。

图1 中国、印度和美国经济增长率与国内需求变动率注:数据均取自BVD-EIU CountryData数据库。

(二)三大需求对中国经济的拉动作用

需求对经济增长的贡献率可以表示为

需求贡献率=需求/GDP

(1)

需求对经济增长的拉动可以表示为

需求的拉动=GDP增速×需求贡献率

(2)

式(1)(2)均适用于消费、投资与净出口三种需求。对比三种需求分别对中国经济增长的拉动,有利于直观分析我国需求侧因素对经济增长的影响。三大需求对国内生产总值增长的拉动如图2所示。自1981年以来投资和消费对经济增长的拉动作用均明显高于净出口。1981—2011年三种需求对经济增长的拉动作用波动性较大,投资一直是经济增长最为重要的拉动力量。2011年至今,消费需求超过投资需求起主要的拉动作用,投资需求对经济增长的拉动持续下降,净出口需求对经济增长的拉动在0附近浮动。消费需求的拉动虽然在短期呈现出一定的上升趋势,但是自1981年至今的整体水平来看,消费需求的拉动并无明显提升。由此看来,自2011年以来需求侧因素对经济增长的拉动显出疲态,长期依赖高投资拉动经济增长产生了一系列负外部性,产能过剩、环境污染严重等问题亟需解决,粗放式的经济增长模式不再适用于中国。

图2 中国三大需求对国内生产总值增长的拉动注:数据来自《中国统计年鉴》。

三、潜在经济增长率估计、对比和预测

(一)HP滤波法估计潜在经济增长率

HP滤波法属于频率选择滤波的一种经典应用,通过将经济增长率分解为趋势成分和周期成分,分别得到想要的潜在经济增长率和增长率缺口。其原理是求得一个平滑序列gt(趋势成分),满足

(3)

其中,yt表示经济时间序列,gt为趋势要素,λ是平滑参数,虽然在季度数据上学者们对于λ的取值已经达成共识,但是对年度数据的λ取值争议较大,应用范围较广的是取值100或6.25。本文λ选取时间序列软件Eviews处理年度数据的默认值100。采用HP滤波法同时估计中国、印度和美国三国的潜在经济增长率,可以直观对比并预测三国潜在经济增长率的波动趋势。

如图3所示,中国的潜在经济增长率在1981—2010年稳定在10%左右,2010年之后中国潜在经济增长率开始急剧下降,至2019年这一下降趋势并未得到缓解。使用各国宏观经济指标宝典(economist intelligence unit,EIU)CountryData数据库预测的2019—2050年中国实际经济增长率数据估计潜在经济增长率,发现仅使用1981—2019年数据可能低估了中国潜在经济增长率,但差别并不明显。由预测数据得出的估计结果可以看出,中国潜在经济增长率的下降趋势到2037年才得到缓解,随后稳定在2%左右。对比1981—2019年印度潜在经济增长率以及预测的2019—2050年印度潜在经济增长率可以发现,采用1981—2019年数据可能低估了当前印度潜在经济增长率,但差别不明显。印度潜在经济增长率在1981—2017年一直显著低于中国潜在经济增长率,但自2017年开始反超中国,虽然当前印度潜在经济增长率同样显示出下降趋势,但由预测数据可以看出,在随后的30年间印度潜在经济增长率远远高于中国水平,并在2032年开始稳定在4.5%左右。美国潜在经济增长率的估计结果与中国和印度相反,使用1981—2019年数据存在高估美国潜在经济增长率的可能。自1981年以来,美国潜在经济增长率整体较为稳定,在1981—1999年基本处于3.5%左右,1999—2010年美国潜在经济增长率发生大幅下降,随后缓慢回升,直至2018年。由预测数据可以看出,在2020—2050年美国潜在经济增长率稳定在2%。值得注意的是,中国潜在经济增长率预测将在2036年与美国潜在经济增长率趋于一致,并将维持至2050年甚至更久。

图3 HP滤波法估计的中国、印度和美国潜在经济增长率注:数据均来自BVD-EIU CountryData数据库。

(二)生产函数法估计中国潜在经济增长率

生产函数估计法主要采用满足规模报酬不变和中性技术进步的柯布-道格拉斯生产函数,并采用其对数差分形式进行测算:

dlnYt=(1-at)dlnLt+atdlnKt+dlnAt

(4)

其中,Yt为产出水平,at表示资本产出弹性,Lt为劳动投入,Kt为资本投入,At表示技术水平,通常被称为全要素生产率(total factor productivity,TFP)。

1.数据选取及处理

(1)Yt选择以1995年为基期的实际GDP数据。

(2)at的时间下标t反映出资本产出弹性属于时变系数,也就是说资本产出弹性会随时间发生变化。在完全竞争市场的假设条件下,资本总收益可表示为

MPK×K=∂AKa-1L1-a×K=aAKaL1-a=aY

(5)

其中,at为资本产出弹性,即资本收入占产出的份额,1-at即劳动收入占产出的份额,MPK表示资本的边际产出。《中国统计年鉴》公布的收入法GDP由劳动者报酬、生产税净额、固定资产折旧和营业盈余构成,则at=1-劳动者报酬/收入法GDP,其中1993—2004年数据由《中国国内生产总值核算历史资料1952—2004》整理获得,2005—2017年数据由《中国统计年鉴》获得,由于2008和2013年数据年鉴并未公布,分别采用2012和2013年统计年鉴公布的2007和2010年投入产出直接消耗系数表中的各行业劳动者报酬的均值计算求得at。

(4)Kt通过Goldsmith于1951年提出的永续盘存法获得,即通过资本流量逐年递推得到资本存量,可表示为

Kt=(1-δ)Kt-1+It

(6)

其中,It采用《中国统计年鉴》公布的固定资本形成总额,并通过平减居民价格消费指数得到实际投资额。折旧率参考Hall等[22]选定的6%。中国人民银行营业管理部课题组等[15]从三个方面分析了选定6%折旧率估计中国潜在产出的合理性。折旧-贴现法是计算基年资本存量的常用方法。本文通过折旧-贴现法计算基年资本K0,即用基年的投资与基年到考察年份之间的投资几何平均增长率与资本折旧率之和的比值得到基年资本存量。

(7)

其中,K1952表示1952年的资本存量,即基年资本存量,I1952表示1952年的投资,g1952~1957是1952—1957年投资的几何平均增长率,δ表示资本折旧率。

Young[23]采用该方法计算出以1952年为基期的中国资本存量,并指出时间序列越长初始资本存量对结果的影响越小。张军等[24]指出Young计算基年资本存量的方法是用基年的固定资本形成除以10%,并采用同样方法测算了我国省际初始资本存量。本文将通过1952年中国固定资本形成总额除以10%获得初始资本存量。

2.测算全要素生产率

采用索洛残差法计算我国TFP,即将Yt、at、Lt、Kt代入式(4)中,可得到中国全要素生产率dlnAt。

3.估计我国潜在产出

(8)

生产函数法估计出的潜在产出为对数差分形式,将潜在产出估计结果乘以100换算为百分数形式,可以得到中国潜在经济增长率的近似估计。如图4所示,中国潜在经济增长率在1994—1998年显著提高,此后稳定在7%左右,直至2009年,而在2009—2017年急剧下降,2017年中国潜在经济增长率仅为3.32%。

图4 生产函数法估计的中国潜在经济增长率注:由于数据可得性限制,仅估计了中国1994—2017年潜在经济增长率。

(三)贝叶斯方法估计潜在经济增长率

本文采用贝叶斯方法估计不可观测成分模型得到潜在产出。其中,不可观测成分模型可以表示为

(9)

为方便估计,将上述不可观测成分模型改写为动态线性模型(DLM)形式:

Yt=Fθt+δt,δt~N(0,V)

(10)

θt=Gθt-1+wt,wt~N(0,W)

如图5所示,中国潜在经济增长率1983—2019年一直显著高于印度和美国。在2010年以前,中国潜在经济增长率的波动性较大,整体在9%上下浮动。2010年至今,中国潜在经济增长率持续下降,并且下降速度较快,2019年中国潜在经济增长率在5.89%,这是自1990年以来中国潜在经济增长率首次低于6%。由预测结果可以看出,中国经济增长率的下降趋势预计将持续至2040年,虽然自2025年开始这一下降速度可能稍有减缓,但并不能改变下滑走势。2040—2050年中国潜在经济增速预计将稳定在1.45%左右。美国潜在经济增速在1983年至今整体略高于印度,美国和印度的潜在增速均波动较小,印度潜在经济增速自1983年至今在0附近波动。由预测结果可以看出,2019—2050年美国潜在经济增速预计维持在0.11%,而印度的潜在经济增速预计2019—2050年将稳定在0.02%,即印度经济水平预计将维持现状。

图5 贝叶斯方法估计的中国、印度和美国潜在经济增长率注:由于美国1981年潜在经济增长率的绝对值较大,为了图形的可观性,仅展示1983—2050年中、印、美三国的潜在经济增长率。图形中的垂直线为2019年分界线。

(四)对比分析三种方法的估计结果

如图6所示,生产函数法估计出的中国潜在经济增长率最低,并且1994—1999年HP滤波法和贝叶斯方法估计的中国潜在经济增速均下降,但是生产函数法的估计结果为这一时间段呈现上升趋势;1999—2009年生产函数法与HP滤波法均显示中国潜在增速保持稳定,但是HP滤波法的估计结果要高出2.5%左右。2009年之后三种方法的估计结果均表明中国潜在经济增速显著下降,并且下降速度较为一致。通过对比HP滤波法与贝叶斯方法的估计结果可以发现,两种方法的估计值较为接近,但是在1981—2019年贝叶斯方法估计出的中国潜在经济增速的波动较大。值得注意的是,HP滤波法与贝叶斯方法预测的中国2019—2050年潜在经济增速无论是趋势还是数值均高度一致。贝叶斯方法估计结果显示,2015—2018年中国潜在经济增长的下滑趋势明显放缓,反映出中国正在实施的供给侧结构性改革稍见成效。

图6 对比三种方法估计的中国潜在经济增长率注:生产函数法的时间跨度为1994—2017年;HP滤波法和贝叶斯方法的时间跨度为1981—2050年。

由表1所示,对比三种不同的方法估计出的中国、印度和美国三国的潜在经济增长率,可以更为直观地分析中国、印度和美国潜在经济增长率的变化。

表1 中国、印度和美国潜在经济增长率估计结果(部分)(1)如需中国、印度和美国潜在经济增长率估计结果完整数据,可联系笔者索要。 %

印度潜在经济增速的两种估计结果差别最大,贝叶斯方法估计的印度潜在增速显著低于HP滤波法估计结果。HP滤波法估计的印度潜在增速在2000—2030年呈现出一个完整的起伏过程,而贝叶斯方法估计的印度潜在增速在观测区间内一直稳定在0附近。美国的估计结果与印度类似,HP滤波法的估计结果同样显著高于贝叶斯方法,但是两种方法估计出的美国潜在增速的变动趋势较为一致。通过对比两种方法估计的三个国家的潜在增速可以发现,贝叶斯方法对于过去和当前的估计波动性均比HP滤波的估计结果明显,但是两种方法对三个国家在2019—2050年的预测结果均较为平滑。两种方法均显示出美国和印度在未来30年的潜在经济增速基本与当前保持一致。

四、中国潜在经济增速下滑的供给侧因素

为了更为精确地找到中国潜在经济增长速度放缓的原因,本文进一步对比中国、印度和美国的要素生产率的增长率,从而确认影响中国经济增长的具体要素。由表2可以看出,1990年中国劳动生产率的增长率为负,且绝对值较大,这是因为1990年是中国20世纪的最后一波出生人口高峰期。除此之外,1981—2019年中国劳动生产率的增长率均远高于印度和美国,中国的劳动力优势预计将持续至2035年,2035—2049年印度劳动生产率的经济增长率将反超中国。美国劳动生产率的增长率自1981—2050年一直在1.5%上下波动,整体较为稳定,预计在2035年中国相比于美国在劳动生产率方面的优势将不再明显。除去1990年前后,1981—2018年中国资本存量增长率同样显著高于印度和美国,2018年中国的资本存量增长率被印度反超,预计至2050年中国资本存量增长率将持续低于印度,并且差距将逐渐拉大。美国资本存量增长率预计在2041年反超中国,并且这一反超状态将持续至2050年。相较于劳动生产率和资本存量,中国的TFP与印度和美国相比优势并不明显,在2009—2010年、2014—2017年、2021—2024年印度TFP增长率均短暂超过中国,并预计在2031—2049年保持近20年反超中国TFP增长率的状态。

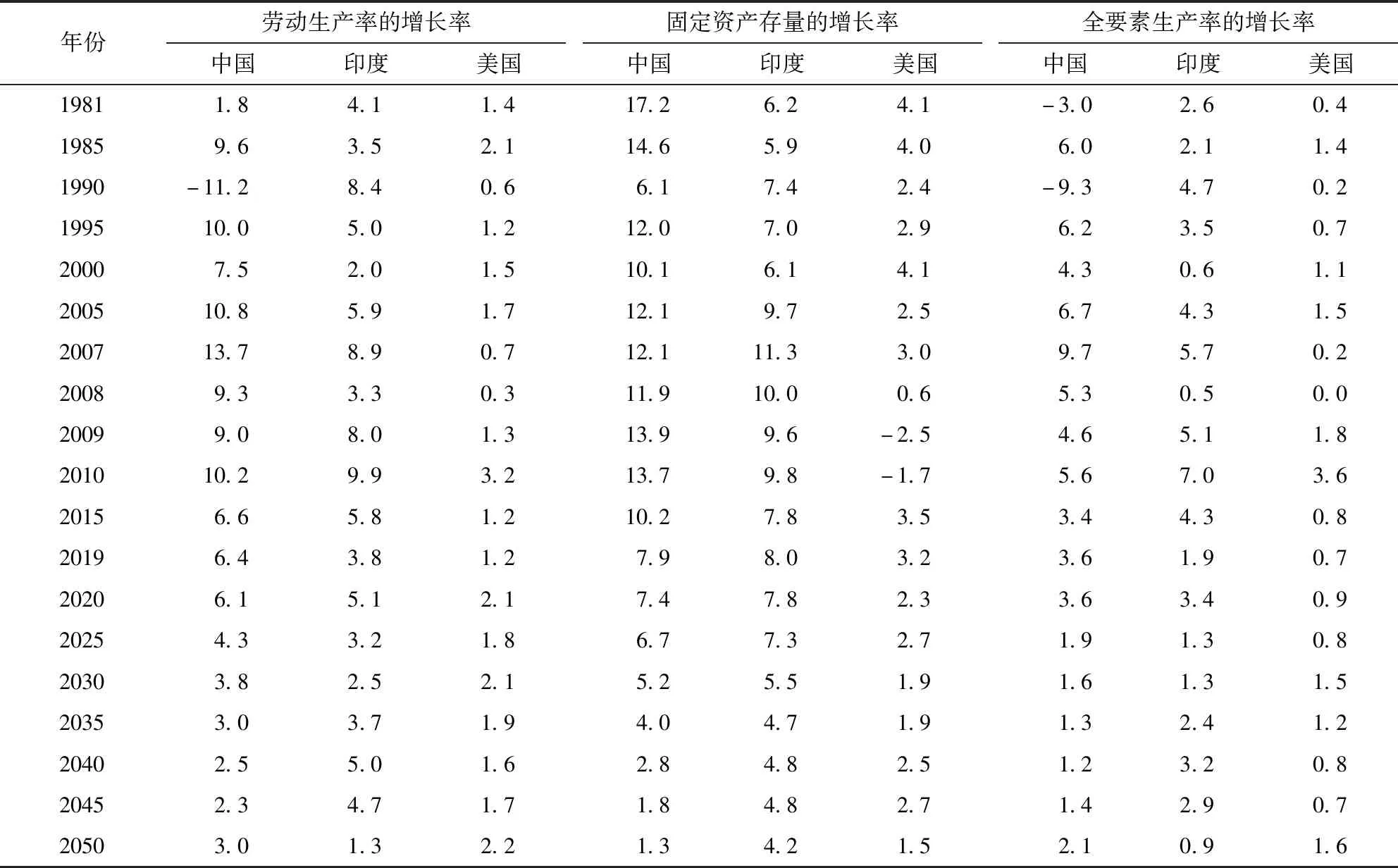

表2 中国、印度和美国要素生产率的增长率 %

虽然1981—2019年中国TFP增长率基本一直高于美国,但领先水平并不显著,并且预计自2031年中国相较于美国将失去TFP增长率较快这一优势。值得注意的是,自2008年金融危机以来,中国的劳动生产率、资本存量和全要素生产率的增长率均持续下降,并且预计这一下滑趋势都将维持30年之久。印度除了资本存量增长率在2008年金融危机之后有较为长期的下滑趋势,其劳动生产率的增长率以及TFP增长率呈现波动性稳定。美国的资本存量增长率在金融危机之后保持稳定,其劳动生产率的增长率和TFP增长率均呈现平缓的上升趋势。

五、结论及政策建议

通过分析“三驾马车”对中国国内生产总值增长的拉动可以发现,自2008年金融危机以来,投资与净出口对中国经济增长的拉动作用均低于发生金融危机前10年的整体水平。然而,进入21世纪以来消费对我国经济增长的拉动一直保持稳定,“促进消费升级”政策并未看到显著成效,反映出“三驾马车”拉动经济增长的模式在中国已进入瓶颈阶段。通过HP滤波法、生产函数法以及贝叶斯方法估计中国、印度和美国的潜在经济增速发现,三种方法均显示中国潜在经济增速自2008年金融危机至今一直呈现快速下降的趋势,并且预测这一下滑趋势将持续至2040年。对比发现,美国的潜在经济增速虽然在2008年金融危机时期同样出现急剧下滑,但这一趋势维持时间并不长,HP滤波法和贝叶斯方法均显示美国潜在经济增速在2017年之后一直保持稳定。HP滤波法和贝叶斯方法估计出的印度潜在经济增速差别较大,HP滤波法显示印度经济增速也将经历长时期的下降,直至2030年这一趋势才得到缓解。而贝叶斯方法估计的印度潜在经济增速仅在2008年金融危机时期出现短时间急剧下降,随即反弹并维持在0左右。通过对比中国、印度和美国的潜在经济增长速度可以发现,中国经济增速的下降趋势持续时间最长,这不仅仅是金融危机对中国经济增长的影响,同时反映出中国经济的潜在动力已经不足以维持经济长期、高速增长。

影响中国潜在经济动力的因素主要来自供给侧,而供给侧因素又往往是影响经济长期发展的关键所在。因此,供给侧结构性改革对于当前中国经济的发展是必要的。重视供给侧改革并不意味着忽视需求因素,扩大内需对中国经济增长仍十分重要,只是当前更应当将供给侧改革作为经济运行的核心。分析发现,自2008年金融危机之后,中国劳动生产率增长率、资本存量增长率和全要素生产率的增长率都呈现显著的下滑趋势,反映出中国的人口红利优势逐渐消失,投资拉动经济模式动力不足,技术创新驱动模式有待改善。在三种生产要素中,中国全要素生产率的增长率相较于印度、美国的优势最小,并且中国TFP增长率自2008年金融危机后下降趋势较为平缓,意味着提高中国潜在经济增长率可以从促进全要素生产率增长的角度切入。

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(简称“十四五”规划)强调,要把科技自立自强作为国家发展的战略支撑,深入实施科教兴国战略、人才强国战略、创新驱动发展战略。国家制定的未来发展战略同时契合了发挥供给侧改革的政策效用对提高全要素生产率的需求,政府应高度重视技术进步和人力资本的积累,通过产业政策、就业政策等涉及生产要素的调节手段高效改善中国的供给结构,不断提高产品的科技含量,提升“中国制造”的国际竞争力,增强经济发展的潜在动力,实现经济稳健、可持续增长。此外,“十四五”规划还强调,要把实施扩大内需战略同深化供给侧结构性改革有机结合起来。这进一步反映出,深化供给侧改革并不意味着放弃需求侧发展,而是要需求侧和供给侧两手抓,重视投资在优化供给结构过程中的重要作用,加快形成以国内大循环为主体、国内国际双循环的发展格局。