R-vine copula在中国碳市场中的风险溢出效应研究

2022-02-18龚乃林贺洪莲

吴 永,张 静,龚乃林,贺洪莲

(重庆理工大学 理学院, 重庆 400054)

作为金融市场的一部分,碳市场既反映了自身风险特征,也揭示了其他金融市场风险的特点。碳市场风险包括系统性风险和非系统性风险。系统性风险是受政治和经济影响的碳市场中普遍存在的一种风险,这种风险无法控制。自碳市场建立以来,它的价格波动大,和传统金融市场相比,存在更多不确定因素和更高的风险[1]。为了掌握碳市场的信息和风险传递机制,有必要对碳市场的风险溢出效应进行研究。现有文献大多研究的是碳市场与能源市场之间的风险溢出效应。 如Reboredo[2]研究了石油市场和欧盟碳市场之间的风险溢出效应。Zhang等[3]研究了欧盟碳配额期货价格和能源价格之间的时变关系和波动溢出效应。Wu等[4]研究了欧盟碳排放权市场和3个能源期货市场(原油、天然气、煤炭)之间的波动溢出效应。本文主要目的是探索中国区域排放机制下试点碳市场之间的风险溢出效应。

碳金融市场将通过期权、期货、现货交易等形式产生二氧化碳排放权且受碳金融市场机制的影响[5]。因此,金融市场中较为常见的风险度量方法也可应用于碳市场,如敏感性分析、情景分析、波动性方法和在险价值(VaR)方法[6]。在众多分析方法中,巴塞尔协议和欧盟资本充足率指南都使用VaR作为监督标准,这也是大多数国家央行用来衡量风险的方法[7]。如Tian等[8]用GARCH-EVT-VaR模型测度欧盟和芝加哥碳市场在正常和极端条件下的风险。Jiang等[9]用GARCH-EVT-VaR模型来对欧盟碳市场风险进行实证分析。Du等[10]采用ARCH-VaR模型来测度北京、深圳、上海、广州、天津、湖北6个城市的碳市场风险。Qi等[11]采用GED-GARCH-VaR测度欧盟碳期货和现货市场的风险。Zhu等[12]基于多尺度VaR经验模型分解(EMD)来测度欧盟碳市场风险。Gao等[13]构建了一个改进GARCH-EVT-VaR模型来测度欧盟碳期货市场在不同类型的结构突变点下的风险。但VaR方法不满足风险测度的一致性和凸性条件。因此,学者们提出了许多改进方法,如CVaR、期望损失(ES)、高阶ES等。如Ji 等[14]应用了时变copula-CoVaR方法测度能源市场的不确定和极端风险溢出。Ji等[15]使用6种时变copula-CoVaR模型测度美国和中国的WTI原油和外汇市场之间的溢出效应。由于碳市场存在极端风险,CVaR可以很好利用极端尾部风险,因此,本文应用CVaR来测度碳市场的风险。而通常金融资产收益率具有尖峰厚尾的特点,近年来,copula方法也广泛用于能源市场。该函数可用于解决非线性、非对称相依性结构,是一种用来探索市场之间相依性结构的有力工具。如Wu等[16]利用copula-GARCH模型探索欧洲碳期货与现货市场之间的动态相依性。Hu等[17]利用R-vine copula模型探索欧盟碳市场的相依性特点,发现R-vine copula可以很好地描述碳市场的相依性结构。Uddin等[18]使用典型的C-vine copula与C-vine copula-CoVaR模型发现碳资产可以为能源产品投资提供不同的利益,如原油、天然气、乙醇、加热油、煤炭、汽油。Kumar等[19]用一个相依性转换copula模型来研究BRICS股票与外汇市场之间的相依性结构,并发现用R-vine copulas得出的相依性是最适用于投资组合的VaR的计算的。尽管现存的研究对碳市场的风险测度与溢出效应研究都具有参考价值,但仍存在不足:首先,已有的风险溢出测度方法中,多元GARCH模型和copula-GARCH模型是用于测度碳市场相依性的典型模型,虽然GARCH模型能很好地测度市场之间的风险溢出,但只能用于线性风险溢出的测度,不能用于非线性风险溢出效应的测度。其次,在已有copula-GARCH模型中,更多使用的是二元copula或多元copula,vine copula很少使用。多元copula使用的是相同的copula函数来构建市场相依性结构的。而实际上,金融资产之间的相依性结构与期望的都不一致。最后,大多数研究都关注欧盟碳市场的风险测度与溢出效应,很少关注中国试点碳市场之间的风险测度与溢出效应。

本文应用CVaR来测度我国试点碳市场的风险,R-vine copula-CoVaR测度碳市场风险溢出效应,比较分析了碳市场之间的相对风险溢出。本文主要贡献如下:① 利用CVaR测度我国试点碳市场的风险,与VaR相比,CVaR能更好捕捉尾部风险。② 构建GARCH-R-vine copula-CoVaR模型来测度我国碳市场的风险溢出效应,与多元GARCH模型相比,基于copula的GARCH模型可以描述市场间的非线性风险溢出。③ 其他大多数研究都聚焦于欧盟碳市场,而本文是对中国试点碳市场进行风险测度和风险溢出研究。

1 理论模型

1.1 边缘分布模型

由于碳价格时间序列“尖峰厚尾”的特征,且存在自相关性与异方差性,本文构建对边缘分布拟合效果较好的ARMA-GARCH(1,1)模型,结构如下:

(1)

其中,φi(i=1,2,…,p)和θj(j=1,2,3,…,q)表示ARMA模型的参数。rt是在t天的碳价格收益。εt是残差项,σt是零均值,单位方差的独立同分布随机扰动序列,一般假设它服从标准正态分布、标准化的t分布、偏t分布、广义误差分布(GED)等。ω>0,α≥0,β≥0,α+β<1。

1.2 联合分布模型

1.2.1Vine-copula 模型

copula函数是通过边缘分布函数来建立联合分布的连接函数。Sklar定理[20]:令n元联合分布函数F(u1,u2,…,un)的边缘分布函数为F1(u1),F2(u2),…,Fn(un),则存在一个copula函数C:[0,1]n→[0,1],使得:

F(u1,u2,…,un)=C(F1(u1),F2(u2),…,Fn(un))

(2)

其中∀ui∈[-∞,+∞],i=1,2,…,n。

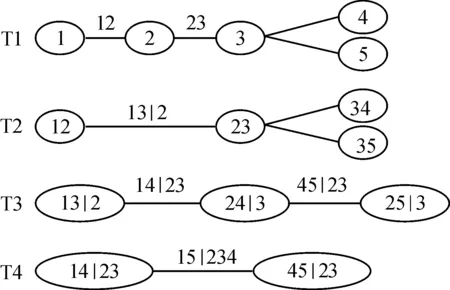

针对高维分布,Joe在1996年提出了pair copula,旨在利用链式法则将高维分布分解成多个二元分布。由于一个高维分布对应的pair copula结构非常多,Bedford等[21]提出了一个图形化的Vine模型来描述随机变量之间的相依结构。由于模型中的变量个数的不同,vine结构分为3类[22]。模型中有4个变量时,为星型的C-vine和链状的D-vine结构。模型中变量超过4个时,增加了一种更一般的R-vine结构,共3种vine结构。藤copula可以观察多个市场间的交叉相依结构,分析多个碳交易市场的波动溢出效应。一般的五维情况下的R-vine结构如图1所示。

图1 五维R-vine的结构分解示意图

1.2.2Kendall-τ秩相关系数

Kendall-τ秩相关系数刻画的是基于一致性的二元随机变量之间的相关性。设(x1,y1)、(x2,y2)是独立同分布的向量,x1,x2∈x,y1,y2∈y,令

τ=P{(x1-x2)(y1-y2)>0}-

P{(x1-x2)(y1-y2)<0}

(3)

设(x1,y1)相应的Copula函数为C(u,v),则τ可由相应的C(u,v)给出[22]:

(4)

1.3 基于CoVaR的风险溢出效应测度

CoVaR作为一种风险测度,关注尾部风险,满足VaR没有的一致性公理和凸性,能更精确地测度随机变量的风险。Adrain等[23]提出了测度市场风险溢出的方法,当市场i的最大损失为VaR时,市场j的最大损失为CoVaR,表达式如下;

(5)

市场i对市场j的相对风险溢出值为:

(6)

(7)

2 实证分析

2.1 数据选取与处理

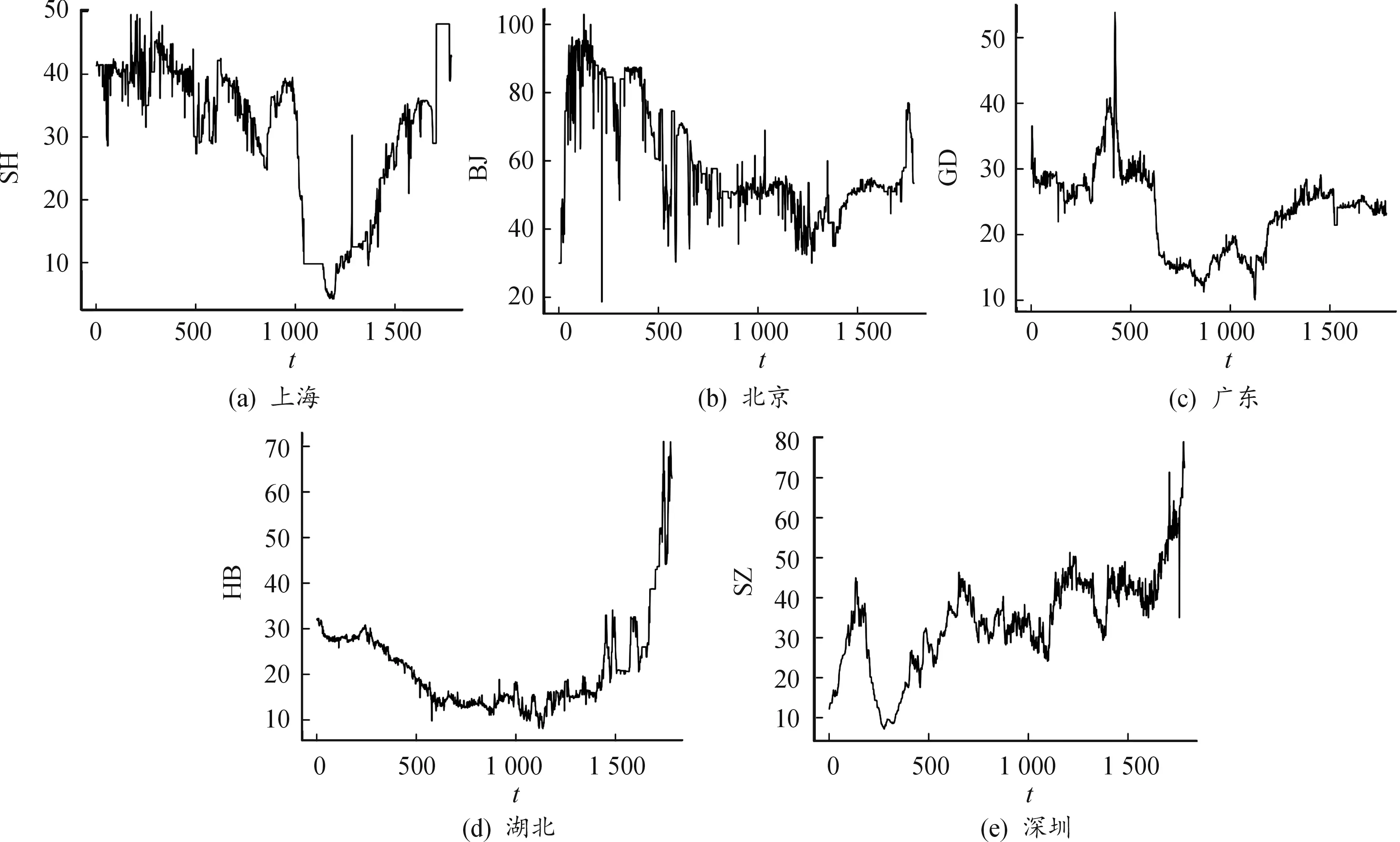

2010年国务院批准包括广东在内的“五省八市”启动开展低碳试点工作。广东作为第一经济大省,是全国唯一既有国家低碳试点省,同时具有国家低碳试点城市(深圳)的省份,两试点碳市场的交易各有特色。由于福建和四川2个碳市场启动时间在2016年12月份,运行时间相对较短,可利用数据很少,本文选取上海、北京、湖北、广东、深圳5个碳市场为研究对象。样本数据是2014年6月19日至2021年3月1日(1 784个交易日)的每日收盘价,实证研究主要由R软件实现。本文数据来自中国碳排放交易网(www.tanpaifang.com)。

图2中碳价格增减趋势不稳定,为了减少误差,对碳价格进行对数差分获得碳价格收益率:

Ri,t=lnPi,t-lnPi,t-1

(8)

2.2 描述性统计

由表1描述性统计可知,湖北市场的均值为负值,其余4个市场为正值。5个市场的最小值均为负,其中北京市场的价格波动范围最大,且波动程度也是最大的。最稳定的是湖北市场,这与湖北碳市场各方面机制相对成熟的实际情况相符。峰度系数均大于3,除了上海碳市场偏度值小于零,其他4个市场均大于零,表明所有序列都呈现出“尖峰厚尾”的特征。且J-B统计量的P值均为零,表明所有收益率序列都拒绝服从正态分布的原假设。

图2 碳市场收盘价时序图

表1 收益率序列描述性统计量

2.3 基于GARCH的边缘分布模型的建立与估计

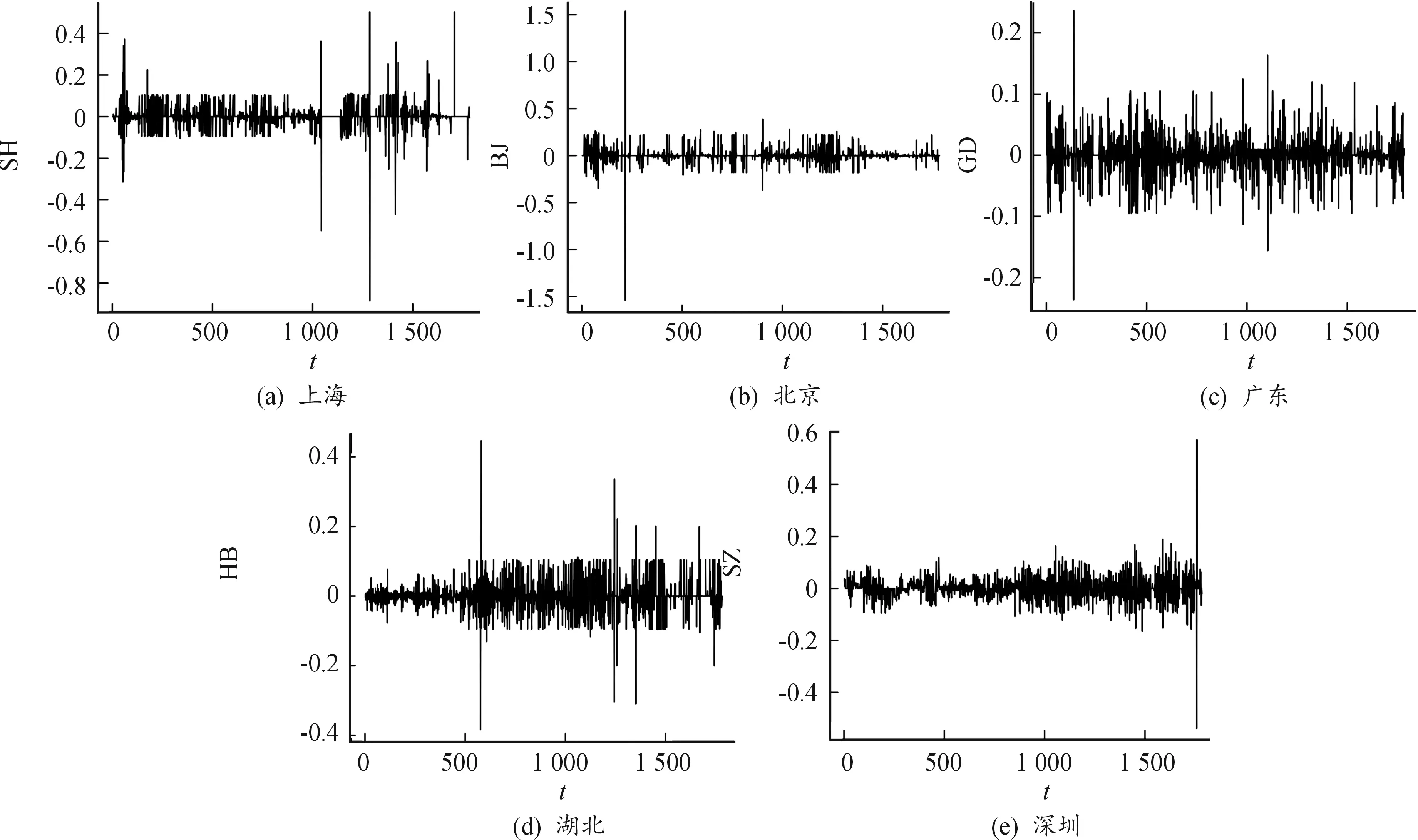

根据图3的收益率时序图,可以看出其具有波动集聚效应。

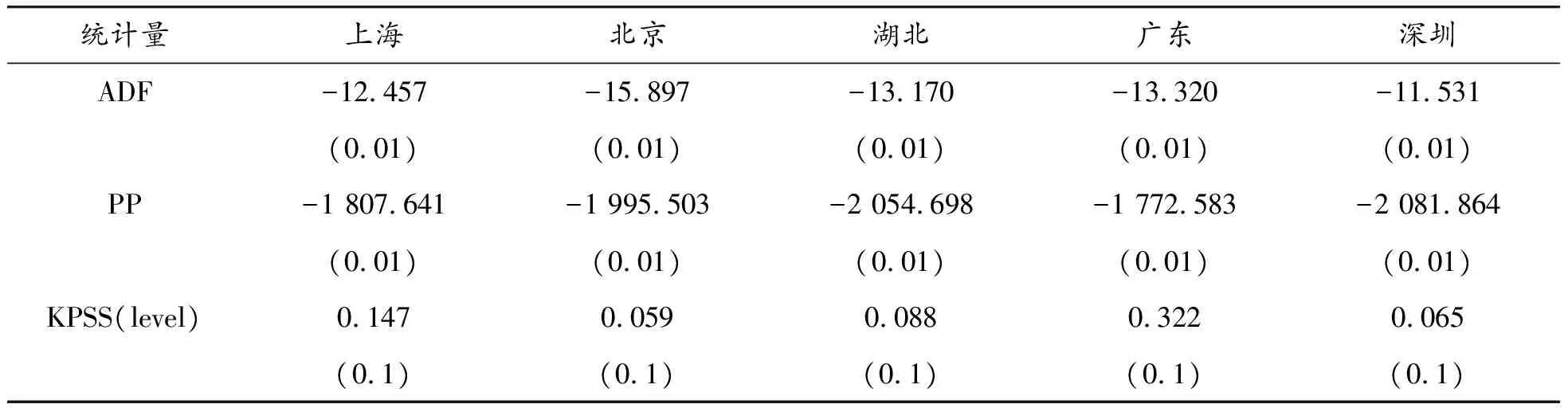

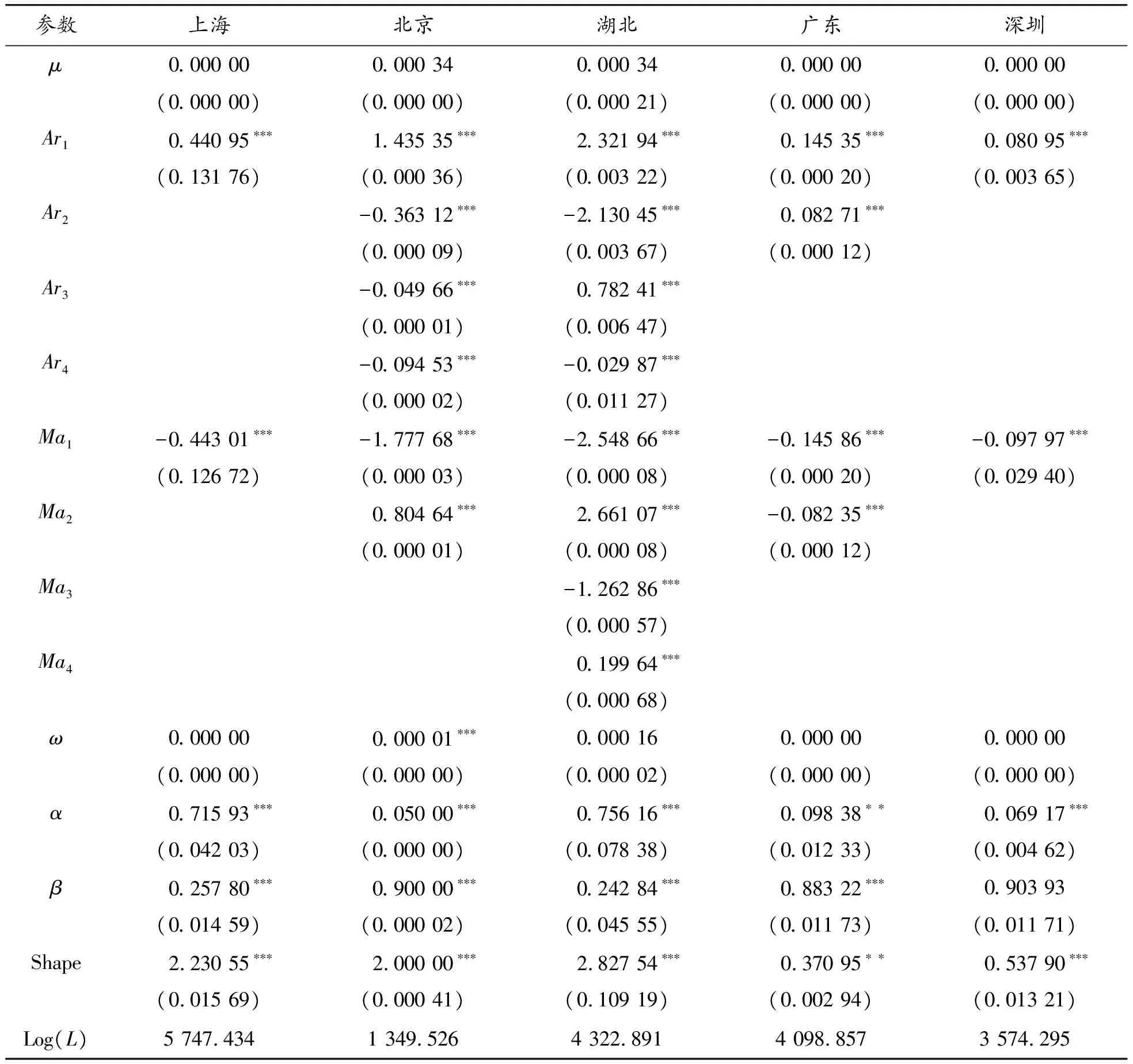

首先对其进行平稳性检验,结果如表2。ADF单检位根验与PP检验结果的P值均小于0.05,表明拒绝序列不平稳的原假设,KPSS(level)检验结果的P值大于0.05,表明没有充分证据拒绝序列平稳的原假设。其次对收益率序列进行了滞后5阶的L-B自相关性检验,所有序列均存在自相关性,则通过AIC、BIC等准则来确定ARMA模型的阶数,经过对收益率序列进行滞后15阶的L-B检验,结果如表3,P值均大于0.05,表明序列已消除自相关性。再对序列进行异方差性检验,检验结果拒绝了原假设,表明序列存在异方差性,故采用GARCH模型来消除序列的条件异方差性。分别用正态、t、偏t、GED分布来拟合准化残差的分布,拟合得到的最优边缘分布分别为偏t分布、GED分布、t分布、GED分布、t分布,各市场的边缘分布模型的参数估计结果如表4。

图3 碳市场收益率时序图

表2 碳市场收益率序列平稳性检验

表3 自相关性检验结果

表4 ARMA-GARCH(1,1)模型的参数估计结果

根据表4结果可知,边缘分布的大部分参数都显著。表明ARMA-GARCH(1,1)模型能更好地描述碳收益序列的波动特征。对于5个市场,α+β的值都是接近1且小于1的,表明当前的市场冲击对未来的条件方差有持续的影响。最后对标准化残差进行概率积分变换,使得其服从U(0,1)分布。

2.4 基于R-vine copula的联合分布模型的建立与估计

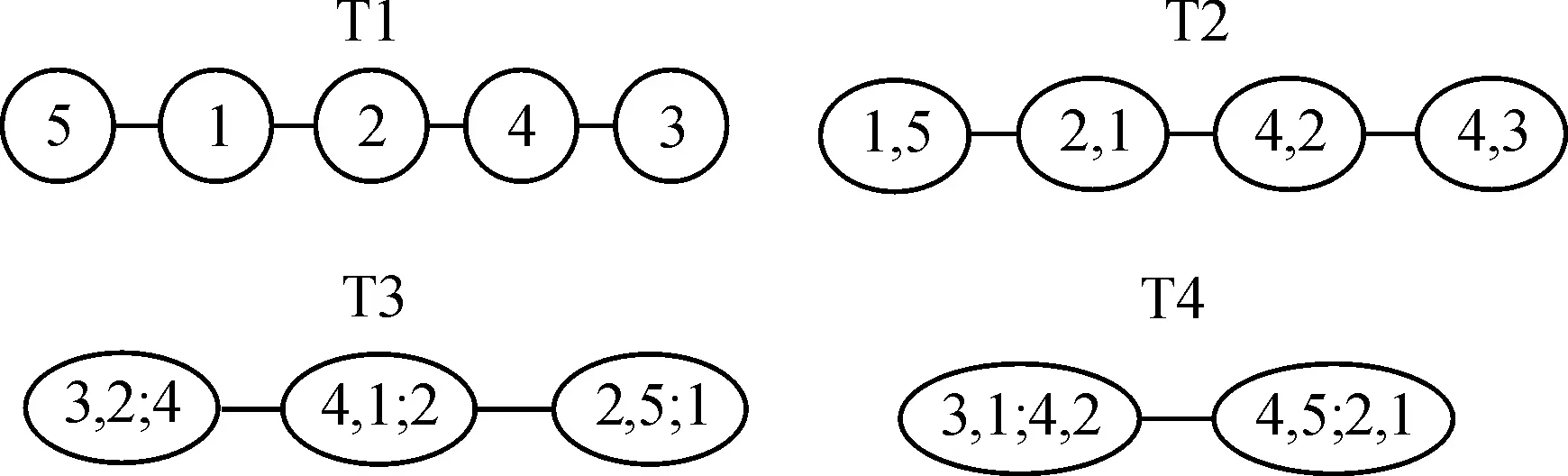

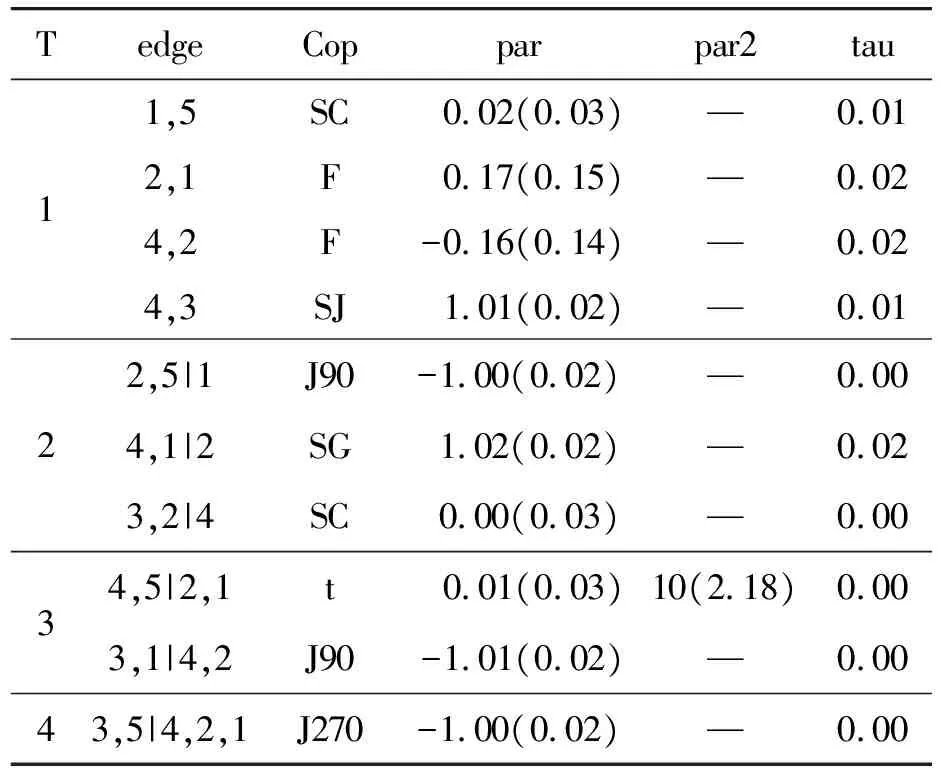

将得到的U(0,1)分布作为R-vine copula的输入变量,根据Kendall秩相关系数,运用最大生成树MST算法,从而建立R-vine copula模型,藤结构如图4,结果为链状的D-vine结构。其中1到5分别代表上海、北京、湖北、广东、深圳碳市场。其结构相关的二元copula及参数结果如表5。由表5结果可知,此藤结构中的二元copula有survival Clayton copula、Frank copula、survival Joe copula、rotated Joe copula(90 degree、270 degree)、survival Gumbel copula、t copula。考虑第一颗树,τ值接近零,表明碳市场之间的直接传染不明显,这与碳市场的地理位置相对独立有一定关系,还与碳市场的区域发展机制有关,且我国2017年建立起的全国统一碳市场目前发展还很不成熟,各碳市场之间的信息传递较少或联系较弱。

图4 5个碳市场的vine结构图

表5 vine结构结果

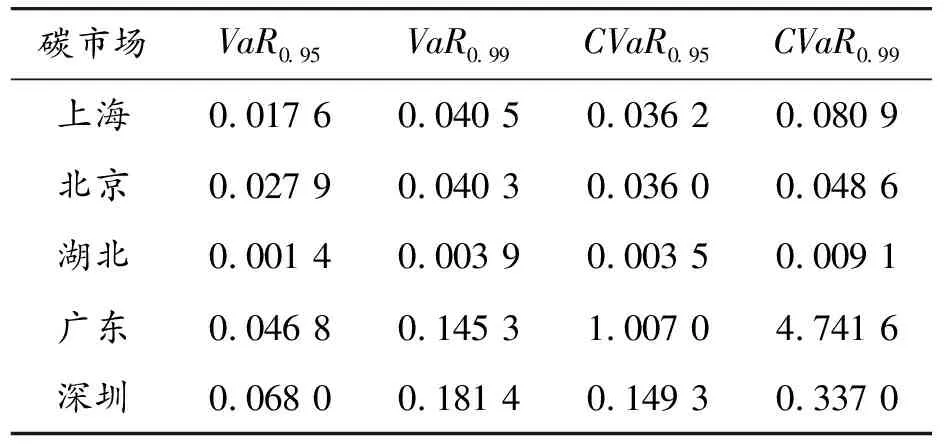

利用Monte Carlo模拟计算得到VaR值和CVaR值,表6中,5个碳市场的CVaR值均大于对应的VaR值,表明VaR值会低估市场风险。其中广东的CVaR值是5个市场中最高的,在99%的显著性水平达到了4.741 6,其次为深圳。湖北碳市场的CVaR值最低,虽然市场成立时间相对较晚,但湖北建立了全国统一碳金融市场,当地政府对其发展很重视,管理发展机制都相对完善和成熟,碳价格波动较小。在所得藤结构基础上计算得到碳市场之间的相对风险溢出值,由表7给出(α=0.05)。

表6 碳市场的VaR值和CVaR值

表7 碳市场之间的相对风险溢出效应值

通过表7可得出如下结论:上述5个碳市场之间的风险溢出效应很弱。深圳和上海市场之间只存在深圳到上海市场的单向风险溢出效应,风险溢出值效应在95%和99%的置信水平分别为30.26%和54.12%。意味着对于深圳市场面临的损失,上海市场的风险溢出效应占了其(上海)市场本身损失的54.12%(置信水平为99%)。上海和北京市场之间存在双向的风险溢出效应但是很弱,介于0.44%~3.22%。且湖北到广东市场有42.36%(置信水平为99%)单向风险溢出效应。其余相对风险溢出值皆为负,表明对应市场对风险是净接收状态,都不存在单向或双向的风险溢出效应。深圳市场是上海市场风险溢出的主要来源,这2个市场位于中国东南部沿海地区,市场分割机制使它们的价格产生关联。因此,在管理碳市场时,上海在考虑自身经济发展状态时,也要关注到深圳市场的经济发展对其带来的风险溢出效应。

3 结论

首先,广东和深圳的碳价格波动较大,碳市场运行存在显著风险,而湖北市场的风险最小。其次,存在从深圳到上海碳市场之间的单向风险溢出效应,风险溢出值效应在95%和99%的置信水平分别为30.26%和54.12%。上海和北京市场之间存在很弱的双向风险溢出效应。且湖北到广东市场有单向风险溢出效应。最后,中国碳市场尚未成熟,碳市场的监管不足,风险管理制度需要进一步优化。

根据结论得出如下的一些政策建议,以控制管理碳市场的风险。首先,应构建有效的碳市场风险预警体系。碳市场监管部门可以结合定性和定量分析,找出影响碳市场风险的因素,构建全面有效的风险预警体系。监管部门应识别碳市场风险类型,分析风险形成原因,采取相应的风险管控措施。其次,在碳市场发展初期,应为市场建设提供积极的政策支持,鼓励企业积极参与碳交易。关于市场之间的风险溢出效应,各政府在考虑当地碳市场的同时,也要考虑其他市场的运作,并确定风险溢出的来源。根据各个碳市场在风险溢出效应中不同的地位和作用,完善碳市场机制,降低和管理碳市场风险。最后,应加强碳市场的统一监管,努力实现碳市场的统一配额分配和价格设定,创造公平活跃的碳市场。