化合物半导体产业结构及布局导向研究

——基于全球化合物半导体的专利分析

2022-02-16王宇航黄岑宇

王宇航,黄岑宇

(1.镇江市高等专科学校,江苏 镇江 212002;2.镇江高等职业技术学校,江苏 镇江 212009)

0 引言

半导体材料主要应用于集成电路,主要应用领域为计算机、网络通信、消费电子、汽车电子、工业控制等。我国半导体产业总体产能较低,全球市场竞争力弱,对国外依赖程度较高。伴随着2015年我国实施的《国家集成电路产业发展推进纲要》政策,半导体产业在快速发展。本研究基于全球专利信息,从专利视角分析化合物半导体领域技术发展趋势,以期为化合物半导体产业发展提供参考。

1 专利数据检索及技术分解

根据世界知识产权组织的报告,世界上最大的技术信息来源渠道就是专利,其中包含了90%以上的全球科研和实验开发成果,约70%的成果从来没有在其他非专利文献中出现[1],可见,专利是反映技术发展趋势的重要信息来源[2]。

本研究采用的专利文献数据主要来自中国专利文摘数据库、incoPat科技创新情报平台,还综合利用了部分其他专利数据库。检索方式分主题检索、申请人检索和引证追踪检索3部分,其中,主题检索的进一步精准检测方式又包括初步检索和精确检索。本报告检索的截止日期为2021年1月15日。

为了准确把握技术发展方向,精确定位技术热点,基于产业技术资料收集、专利库初步检索以及产业专家指导,课题组经过多次讨论和修改,最终形成了化合物半导体产业的技术分解表,如表1所示。

表1 化合物半导体制备技术分解

2 SiC与GaN成为研发的热点方向

电子信息产业的基础是半导体行业,同时它也代表着国家的科技实力。20世纪40年代,固体量子理论的创建为半导体的能带理论和P-N结理论等带来了发展,奠定了科技基础。分析世界银行的统计数据可以发现,1980—2007年间,全球半导体产业的产出与GDP之间的相关性越来越高;在1998—2007年这个时间段,相关性系数达到了0.79[3]。可见,集成电路制造工艺的进步在推动半导体产业不断追求技术革新,半导体产业是科技进步的重要标志和典型代表[4]。因此,本文将对半导体产业结构调整进行实证分析。

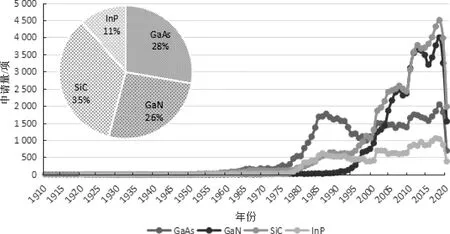

对化合物半导体产业各一级技术分支的全球专利总体分布情况进行统计。图1为全球化合物半导体产业各一级技术分支布局情况以及申请趋势,从图1可以看出:SiC的申请量位居第一,占比高达35%,达总申请量的三成以上;紧随其后的是GaAs和GaN,占比分别达到28%和26%;而InP的申请总量相对偏少。可见,对于SiC的技术领域而言,吸引着更多的竞争主体,作为第二代半导体材料代表的GaAs和第三代半导体材料代表的GaN,同样是化合物半导体产业研发主体的关注热点;相反的,InP这一领域的产业化热度较低。

图1 全球化合物半导体产业一级技术分支布局情况及申请趋势

从各一级技术分支专利数量随时间的变化趋势可以发现,基本从整体上反映了化合物半导体产业结构的变化趋势。从起步来看,GaAs领域起步最早,最早出现于1910年,锗(Ge)作为最早采用的半导体材料,最早出现是在1958年7月,用在由杰克·基尔比制造的第一块集成电路上,这块集成电路是以锗(Ge)作为衬底制造的,并且在20世纪60年代后期逐渐被硅材料取代。GaAs,SiC以及InP较早展现出专利活跃度的提升,这3个领域的相关专利申请量从20世纪80年代就呈现出较为明显的增长;1980—2006年,GaAs,SiC以及InP这3个领域同时历经缓慢增长期,与此同时,SiC的专利申请量甚至慢慢超过GaAs和InP,攀至榜首,在此期间,研发主体意识到转换SiC,电路和碳化硅器件的技术最为成熟,研究进展也较快,具有很强的性能和广阔的应用前景,因此,一直备受重视;在2007—2011年这一阶段中,SiC和GaN历经快速增长期,得到空前发展;2011年之后,SiC和GaN进入稳定发展阶段,而GaAs和InP则呈现出波动下降的发展态势。可见,对于化合物半导体产业发展所需要的支撑性技术,SiC和GaN的发展时间长、研发基础雄厚,近些年也仍然在不断产生新的技术,整体技术发展迅猛,而GaAs和InP技术则表现出一定程度的创新乏力。因此,GaN的技术发展历史虽短,但和SiC一样均是当下化合物半导体技术研发的热点方向。

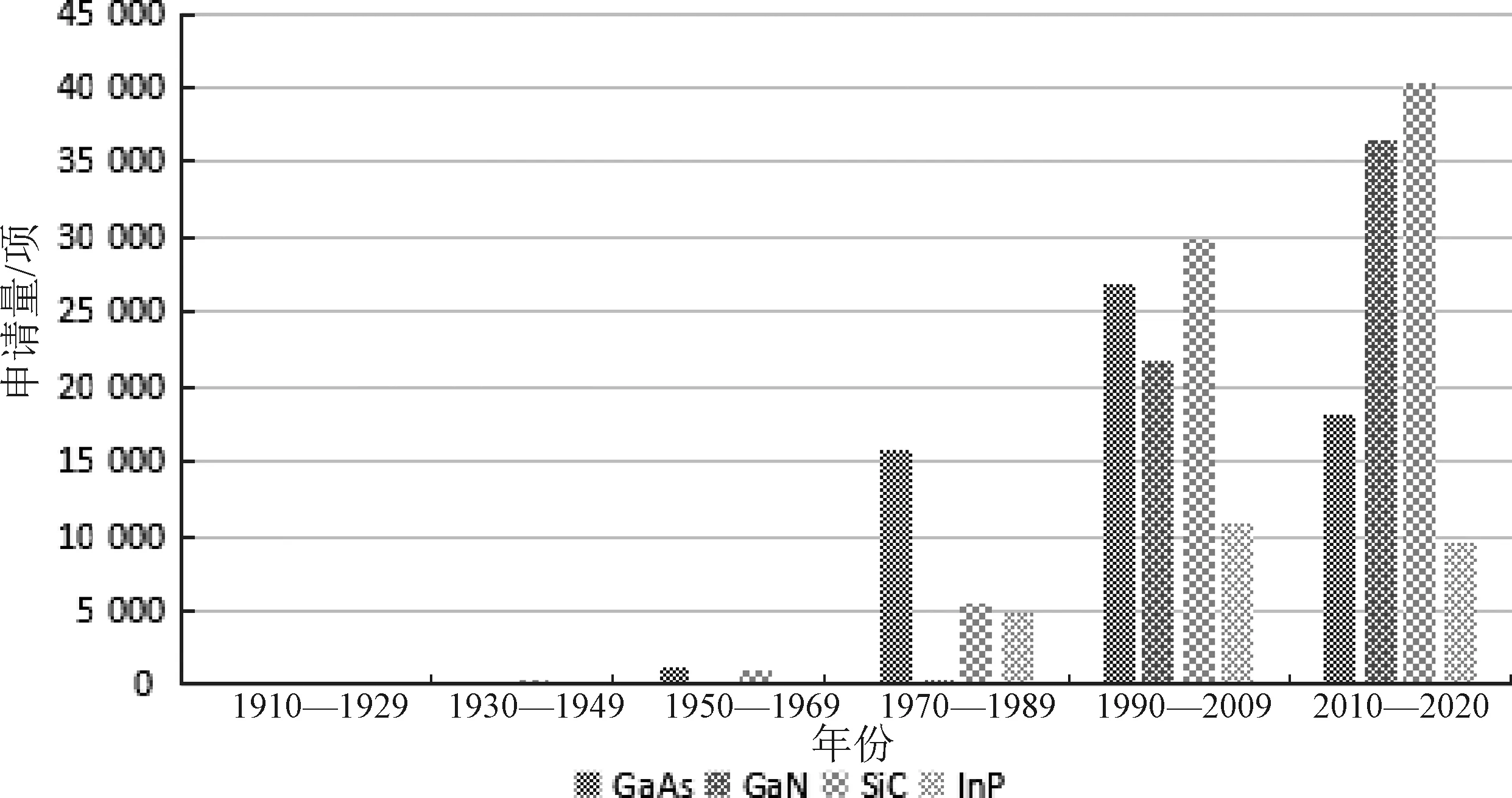

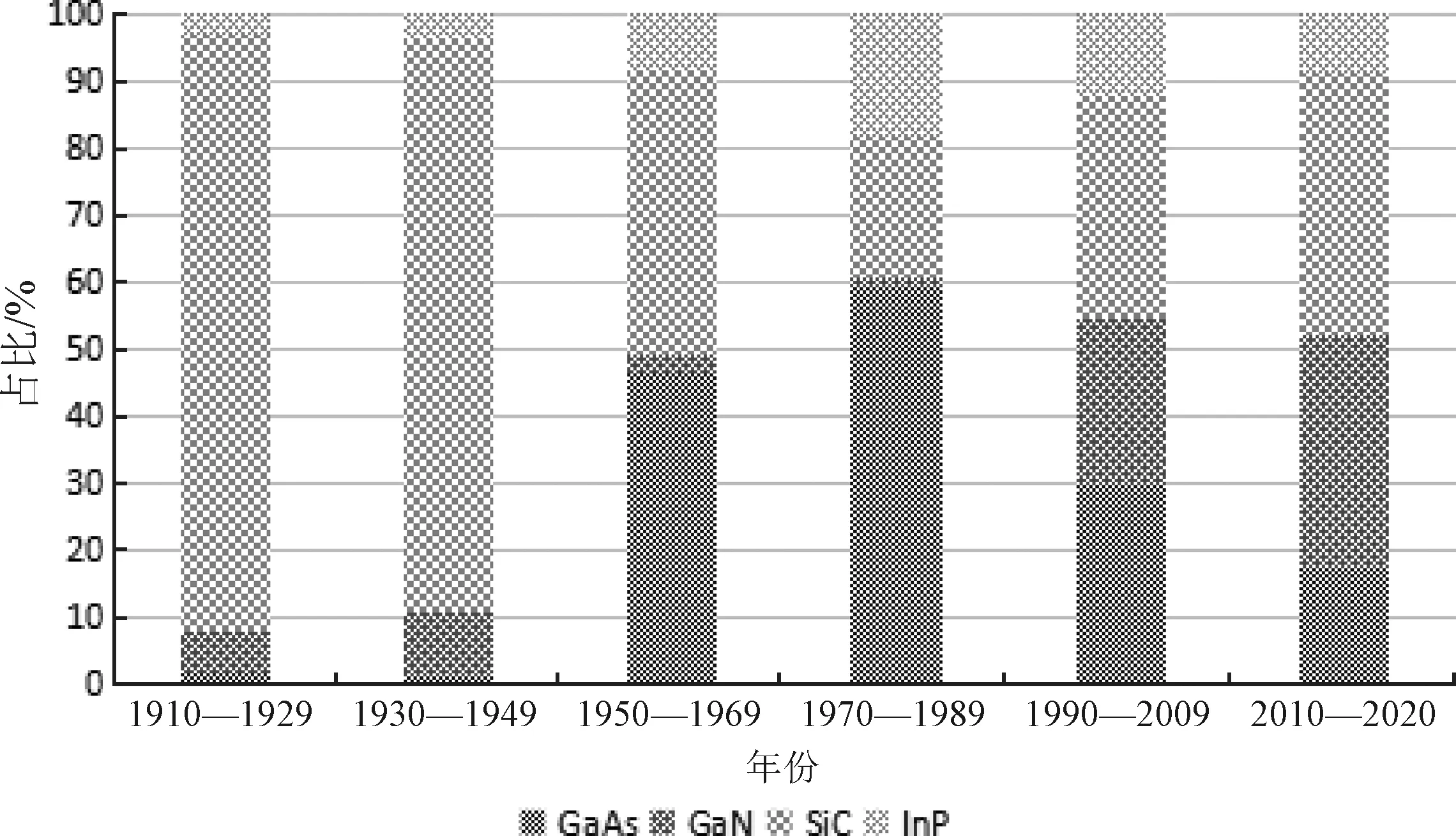

为了更为直观地展现化合物半导体全球产业结构调整方向,进一步将化合物半导体产业的发展分成5个时间阶段,研究不同阶段的专利布局变化情况,从而展现全球产业结构的调整倾向。图2和图3分别为全球化合物半导体产业一级技术分支在不同时间阶段的专利申请量趋势和专利申请量占比趋势,可以看出,SiC这一技术分支的相关专利申请数量在1990年以后均处于领先地位,明显高于其他一级技术分支,然而从专利申请量占比来看,GaN也具备较强优势,而InP已经呈现出明显的萎缩态势。

图2 全球化合物半导体产业一级技术分支在不同阶段的专利申请量趋势

图3 全球化合物半导体产业一级技术分支在不同阶段的专利申请量占比趋势

总体来看,目前对于SiC与GaN这两个技术分支,不论从时间阶段的申请量变化趋势还是占比趋势来看,都表现出强劲的增长势头,受到越来越多创新主体的关注。

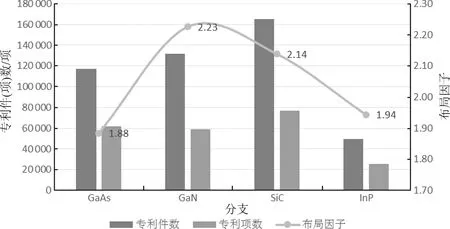

布局意愿分析是根据统计分析专利数据的同族数量来进一步计算布局因子,针对这一指标的分析可知创新主体对各技术分支在其他国家或地区的布局意愿。

对全球化合物半导体产业各一级技术分支进行布局意愿分析可以发现(见图4),布局因子最高的是GaN,可见该技术领域的申请人并不局限于在本国申请,而是积极布局其他地区,寻求更为有效的专利保护。此外,布局因子在2以上的技术分支还有SiC,说明这两个技术领域的市场均吸引着众多创新主体的关注。而中国申请人占有较大比例的GaAs领域布局因子最低,这是因为中国申请人通常只在本国国内申请而不重视国外的专利申请。

图4 全球化合物半导体产业各一级技术分支布局意愿

3 GaN,SiC,GaAs成为产业布局的热点方向

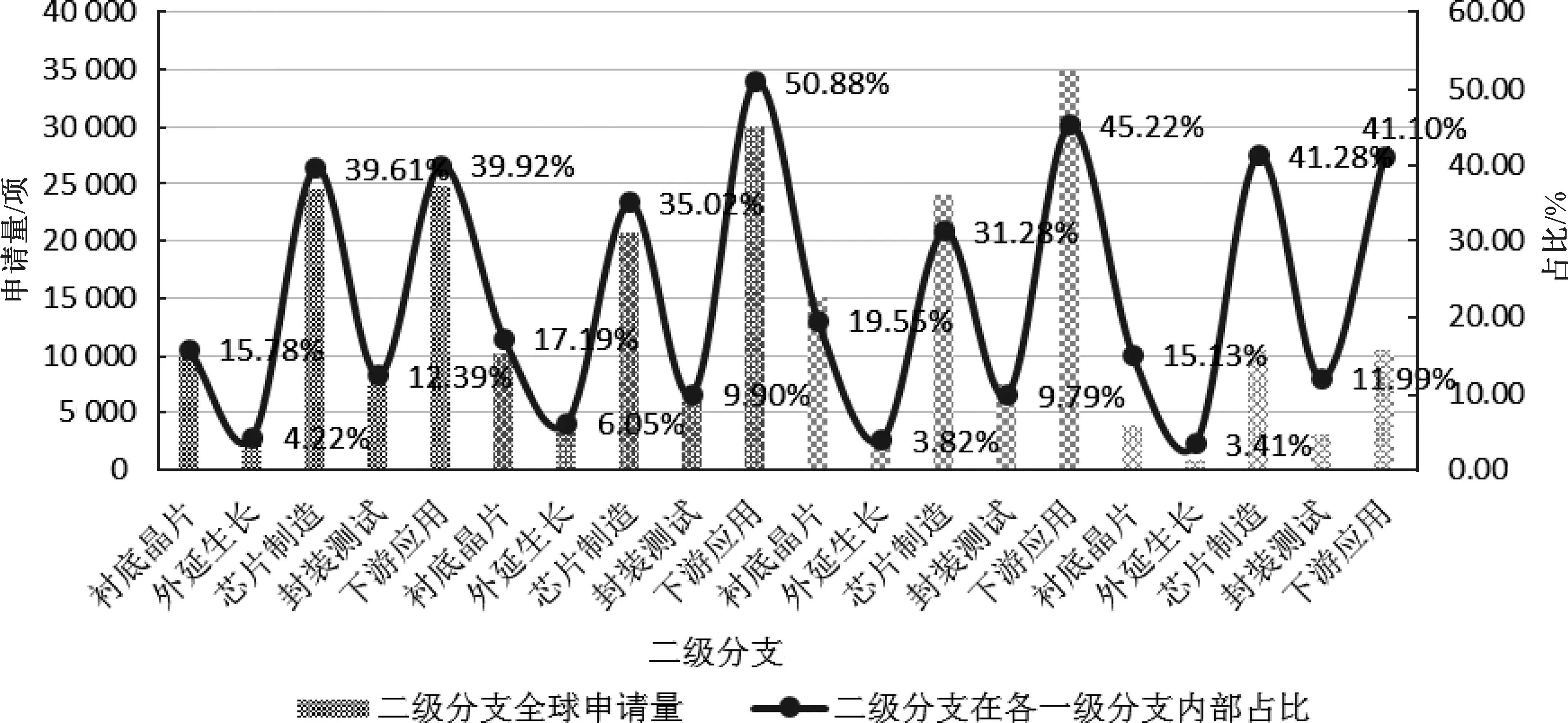

图5为全球化合物半导体产业二级技术分支的专利申请量及其在各一级技术分支内部的占比情况。从专利申请量来看,GaN的下游应用、SiC的下游应用这两个技术领域具有较为明显的领先优势,申请量位于第一梯队,并且分别是各自所在的一级分支中占比最高的二级技术分支,SiC的下游应用申请量位居第1,其在一级分支的占比达45.22%,而GaN的下游应用在一级分支占比高达50.88%,也就是说GaN和SiC作为当下化合物半导体技术研发的热点方向,其绝大多数的研发产出与下游应用技术相关。此外,GaAs的芯片制造和下游应用以及GaN的芯片制造专利申请量也都处于领先地位,由于GaAs的芯片制造和下游应用同在一个一级技术分支中,二者的一级分支占比并不突出,可见GaAs的芯片制造和下游应用以及GaN的芯片制造这3个技术分支也代表了全球化合物半导体行业的研究热点。

图5 全球化合物半导体产业二级技术分支专利申请量及其在各一级技术分支内部占比情况

综上所述,从全球情况来看,GaN的芯片制造和下游应用、SiC的芯片制造和下游应用、GaAs的芯片制造和下游应用是化合物半导体产业布局的热点方向。

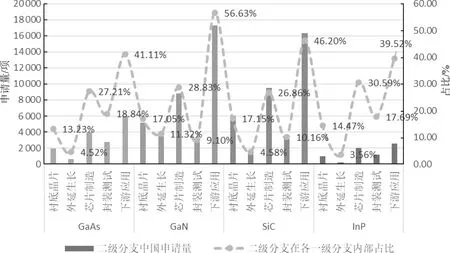

图6为中国化合物半导体产业二级技术分支的专利申请量及其在各一级技术分支内部的占比情况。从我国范围来看,GaN的下游应用和SiC的下游应用专利申请量优势表现得更为突出,远远超出其他二级技术分支,可以判断GaN的下游应用和SiC的下游应用是中国化合物半导体产业布局中的绝对优势分支,结合前文“产业结构调整”部分中所阐述的,GaN的下游应用专利申请量从2007年开始迅猛提升,不难看出,中国GaN的下游应用正处于澎湃的发展期,可以想象,近年来,第三代半导体材料成为全球半导体市场争夺的焦点,中国申请人选择另辟蹊径,并逐步在化合物半导体产业构建自己的专利版图。除此之外,GaN的芯片制造、SiC的芯片制造以及GaAs的下游应用这3个技术分支也具有相当数量的专利储备,并且以上3个二级技术分支也构成其所在一级分支的重要组成部分,表明以上3个技术细分领域也吸引了中国化合物半导体产业中创新主体的关注。

图6 中国化合物半导体产业二级技术分支专利申请量及其在各一级技术分支内部占比情况

由此可见,中国情况与全球情况有相似之处但仍然存在差别,GaN的芯片制造和下游应用、SiC的芯片制造和下游应用以及GaAs的下游应用是中国化合物半导体产业进行布局时较为关注的热点方向。

4 化合物半导体材料近年发展方向

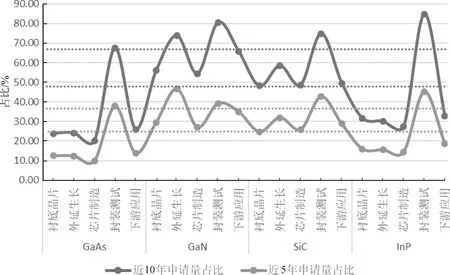

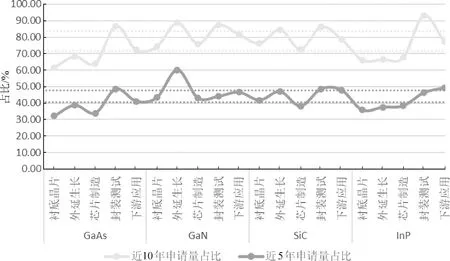

产业增长热点方向分析中,分别计算各二级技术分支下全球和中国化合物半导体产业近10年与近5年的专利申请量占比。该占比越大,表明该领域基础越薄弱,不应作为近期发展的热点方向;相反的,该占比越小,表明该领域已经不再是近几年研究的焦点或已发展到饱和,也不应作为发展的重点。因此,需要选择合适的基准范围并从中挑选出可以发展的方向。本报告选择置信区间作为选择的基准范围,以各技术分支申请量占比的平均值上下浮动标准差作为置信区间,以选择出发展的方向。

图7为全球化合物半导体产业近年申请占比情况。从近5年和近10年的全球化合物半导体产业申请占比来看,GaAs的封装测试,GaN的衬底晶片、芯片制造、下游应用和SiC的衬底晶片、外延生长、芯片制造、下游应用分别位于相应的置信区间内,表明从全球近年发展情况来看,上述8个技术分支是较为理想的发展方向。

图7 全球化合物半导体产业近年申请占比情况

同样的,图8为中国化合物半导体产业近年申请占比情况。整体来看,中国的近年申请占比明显高于全球的近年申请占比,中国化合物半导体产业表现出更大的研发热情和创新活力;此外,中国化合物半导体产业在各二级技术分支中的近年申请占比相较于全球来说显得更为均衡,也就是说中国创新主体近年来在每个二级技术分支中均在积极进行相关专利布局。从近5年和近10年的中国申请占比来看,GaAs的封装测试、下游应用,GaN的衬底晶片、芯片制造、封装测试、下游应用,SiC的衬底晶片、外延生长、下游应用以及InP的封装测试均位于相应的置信区间内,表明从中国近年发展情况来看,上述10个技术分支是较为理想的发展方向。

图8 中国化合物半导体产业近年申请占比情况

5 结语

本文研究了全球化合物半导体产业结构及专利布局导向,基于上述专利分析,得出以下结论:基于专利总体分布情况分析,SiC的申请量位居第1,InP领域的产业化热度较低,中国申请人占有较大比例的是GaAs领域;对产业布局热点方向进行分析发现,GaN的芯片制造和下游应用、SiC的芯片制造和下游应用、GaAs的芯片制造和下游应用是化合物半导体产业布局的热点方向;从近5年和近10年的全球化合物半导体产业申请占比来看,GaAs的封装测试,GaN的衬底晶片、芯片制造、下游应用和SiC的衬底晶片、外延生长、芯片制造、下游应用是较为理想的发展方向。