“十三五”设计细分行业发展盘点

2022-02-14郭刚

伴随着资质管理改革的即将落地,21个设计细分行业的划分也即将落幕。盘点“十三五”期间(2016年-2020年)各细分行业的增长情况、经营效率和行业结构可以发现,各细分行业发展日益分化。

增长情况

“十三五”期间,勘察设计行业营业收入从2016年的33337.5亿元增长至2020年的72496.7亿元,年均复合增长率为21.4%;设计收入从2016年的3610.5亿元增长至2020年的5482.7亿元,年均复合增长率为11.0%;净利润从2016年的1617.0亿元增长至2020年的2512.2亿元,年均复合增长率为11.6%。

“十三五”期间,除了轻纺、海洋、核工业等行业外,绝大部分细分行业营业收入实现了增长。营业收入年均复合增长率最高的5个行业为军工(63.7%)、建筑(45.1%)、石油天然气(41.3%)、机械(37.0%)、化工石化医药(34.5%);设计收入年均复合增长率最高的5个行业为铁道(74.6%)、军工(51.8%)、水运(37.7%)、石油天然气(34.3%)、建材(31.0%)。净利润年均复合增长率最高的5个行业为军工(152.4%)、石油天然气(38.4%)、机械(37.6%)、建筑(34.6%)、铁道(29.4%);冶金、轻纺、民航、核工业等行业净利润有所下降。

从经营体量来看,2020年营业收入规模最大的前5个行业分别为建筑(30413.0亿元)、公路(4910.2亿元)、电力(4644.0亿元)、铁道(4551.9亿元)、市政(2917.2亿元)。2020年设计收入规模最大的前5个行业排序略有不同,分别为建筑(1815.3亿元)、电力(594.4亿元)、市政(542.1亿元)、公路(367.6亿元)、铁道(246.7亿元)。各细分行业经营体量差异较大,规模最大的5个行业营业收入已占勘察设计行业营业收入的65.4%,设计收入占比达到65.0%。

经营效率

“十三五”期间,勘察设计行业人均营业收入从2016年的104.1万元持续提升至2020年的164.8万元,年均复合增长率为12.2%。人均净利润波动小幅提升,从2016年的5.0万元提升至2020年的5.7万元。

从人均营业收入来看,“十三五”期间除了民航、核工业、水运等行业外,其他行业均实现了增长。2020年人均营业收入最高的5个行业分别为水 运(376.0万 元)、铁 道(331.3万 元)、建材(286.0万元)、公路(285.5万元)、电力(233.1万元)。人均营业收入年均复合增长率最高的5个行业分别为军工(25.2%)、建筑(23.6%)、机械(20.9%)、化工石化医药(20.5%)、石油天然气(18.8%)。

人均营业收入的增长,一方面源于行业投资的增长,另一方面也受益于工程总承包模式的推广。总体来看,“十三五”期间工程总承包在民用建筑、土木工程领域得到了更快发展,总承包营业收入年均复合增长率最高的5个行业分别为电子通信广电(103.5%)、水运(100.2%)、铁道(88.4%)、建筑(83.3%)、军工(55.6%)。

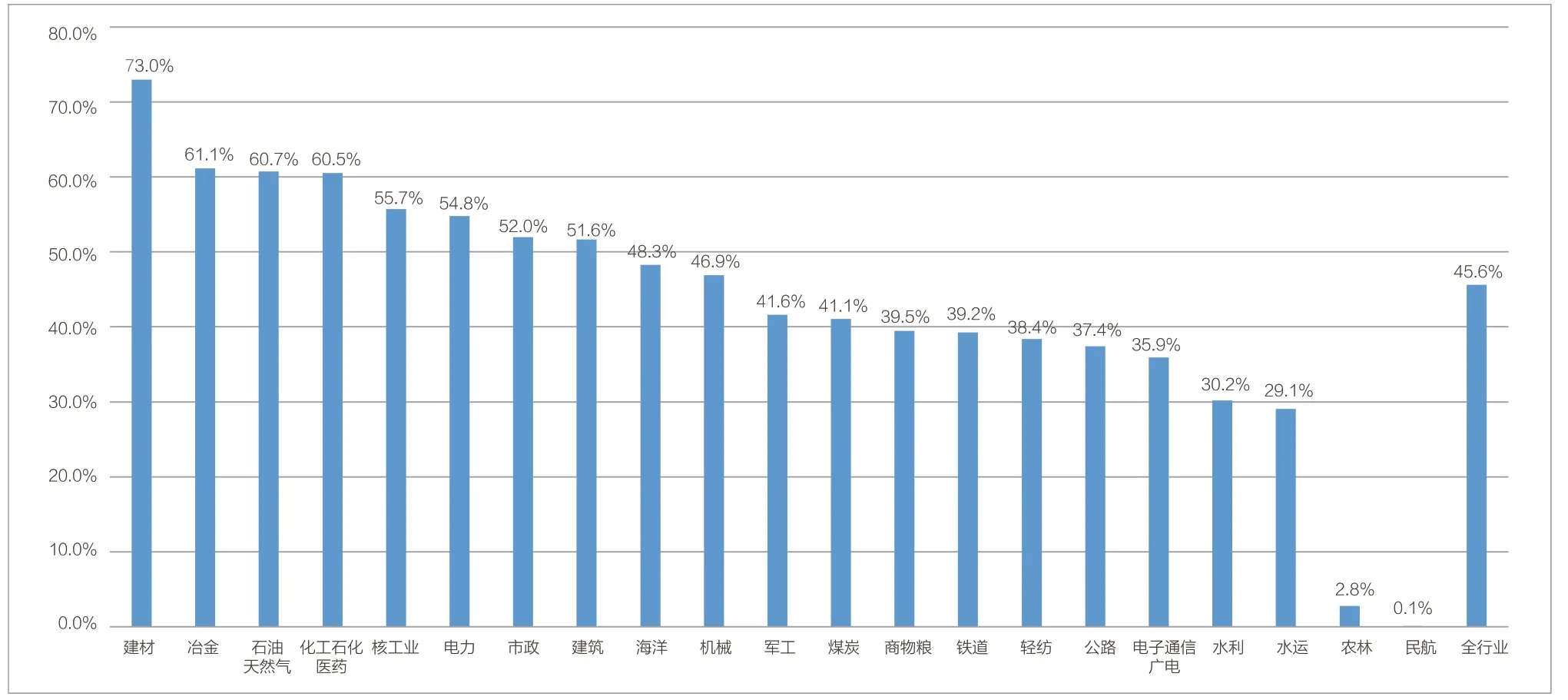

从总承包营业收入占比来看,由于行业特点,工业工程领域占比更高。2020年总承包营业收入占行业营业收入比例最高的5个行业,分别为建材(73.0%)、冶金(61.1%)、石油天然气(60.7%)、化工石化医药(60.5%)、核工业(55.7%)。

从人均设计收入(设计收入总额/设计人员数量)来看,“十三五”期间,勘察设计行业人均设计收入从2017年的46.2万元小幅提升至2020年的52.0万元(2016年没有单独的设计人员数量统计)。2020年人均设计收入最高的前5个行业,分别为军工(93.0万元)、水运(92.4万元)、铁道(87.2万元)、电力(77.8万元)、电子通信广电(76.4万元)。

“十三五”期间,在勘察设计行业经营体量增长的同时,净利润率从2016年的4.9%,一路下降至2020年的3.5%。2020年净利润率最高的前5个行业分别为民航(14.0%)、煤炭(8.1%)、建材(7.6%)、商物粮(7.6%)、农林(7.4%),不过,这5个行业的净利润总额只占到勘察设计行业的1.8%。2020年净利润总额最大的前5个行业分别为建筑(808.9亿元)、电力(225.4亿元)、公路(207.1亿元)、市政(137.7亿元)、铁道(132.3亿元),这5个行业的净利润总额占到勘察设计行业的60.2%。

从人均净利润来看,与2016年相比,除了冶金、民航、电子通信广电、核工业、铁道等行业外,其他行业在2020年均实现了增长。2020年人均净利润最高的前5个行业,分别为建材(21.8万元)、水运(19.3万元)、军工(13.3万元)、公路(12.0万元)、电力(11.3万元)。

行业结构

“十三五”期间,勘察设计行业企业数量从2016年的21983家,小幅增长至2020年的23741家。从各细分行业企业数量来看,企业数量增长较多的细分行业包括建筑(762家)、电力(546家)、公路(322家)、市政(238家)、水利(196家)等,而煤炭、轻纺、商物粮、海洋等行业企业数量下降。

图1 细分行业“十三五”期间经营表现

表1 细分行业增长情况

图2 细分行业2020年总承包营业收入占比

勘察设计行业各细分行业的划分有其历史根源,企业数量差异巨大。2020年企业数量最多的5个行业,分别为建筑(5482家)、电力(2263家)、水利(1359家)、公路(1110家)、市政(1103家),这5个行业也是企业数量超过千家的细分行业。这里所说的建筑设计行业企业数量的统计,没有包括各类事务所以及专项设计企业,如果包括它们,建筑设计相关行业企业数量则会达到14019家,占勘察设计行业企业数量的近60%。

2020年企业数量最少的5个行业,分别为海洋(3家)、民航(8家)、核工业(9家)、军工(12家)、商物粮(17家)。在2020年底公布的《建设工程企业资质标准框架(征求意见稿)》中,海洋行业被撤消,核工业行业并入电力行业,军工行业并入机械行业,商物粮行业和轻纺行业、农林行业合并为轻纺农林商物粮行业,民航行业得以保留。

表2 细分行业经营效率

从甲级设计资质企业(含综合甲级设计资质)占比来看,“十三五”期间勘察设计行业甲级设计资质企业占比,从2016年的15.7%逐步提升至2020年的18.6%,行业结构持续改善。2020年甲级设计资质企业占比最高的5个行业,分别为核工业(88.9%)、铁道(75.4%)、机械(73.0%)、轻纺(70.5%)、军工(66.7%);占比最低的5个行业,分别为电力(7.5%)、水利(8.3%)、农林(8.9%)、公路(26.7%)、市政(26.7%)。

实际上,在企业数量最多的5大细分行业中,目前还存在大量丙级资质企业,数量分别为电力1073家、建筑908家、水利887家、公路504家、市政297家。根据《建设工程企业资质标准框架(征求意见稿)》,“资质等级压减为甲、乙两级,原丙级资质并入相应行业乙级资质”,这些行业的丙级资质即将成为历史。由于大量小微企业的存在,未来这些行业整合重组的需求将会更为强烈。

从企业平均设计收入规模来看,2020年勘察设计行业企业平均设计收入为2309.3万元,虽然比2016年的1642.4万元增加了近40%,但是企业平均规模仍旧偏小。2020年,海洋、核工业、民航、轻纺、农林、电子通信广电等6个行业的企业平均设计收入与2016年相比还出现了下降。2020年企业平均设计收入规模最大的5个行业,分别为军工(4.3亿元)、铁道(4.3亿元)、核工业(4.1亿元)、机械(1.9亿元)、电子通信广电(1.4亿元);企业平均设计收入规模最小的5个行业,分别为海洋(66.7万元)、农林(536.7万元)、水利(1805.8万元)、电力(2626.4万元)、轻纺(2763.6万元)。

图3 细分行业结构和人员结构

表3 细分行业结构

“十三五”期间,行业从业人员数量从2016年的320.2万人,增长至2020年的440.0万人;专业技术人员数量从2016年的154.0万人,增长至2020年的214.5万人。专业技术人员构成中,伴随着行业人才流动和人才数量扩充,从业人员平均年龄降低,中高级职称人员占比从2016年的60.5%下降至2020年的57.3%。从注册人员情况来看,2016年末取得注册执业资格人员累计达到34.9万人次,占专业技术人员总数的22.6%;2020年末取得注册执业资格人员累计达到63.8万人次,占专业技术人员总数的29.7%。注册人员占比持续提升。

从各细分行业专业技术人员情况来看,与2016相比,2020年轻纺、核工业、煤炭、海洋、商物粮等行业专业人员数量都出现了下降。“十三五”期间,在勘察设计行业增长的60.5万名专业技术人员中,建筑设计行业增长最快(41.5万人),其次分别是铁道(6.6万人)、市政(5.6万人)、公路(5.2万人)、电力(4.7万人)。

从中高级职称人员占专业技术人员比例来看,与2016年相比,2020年海洋、建筑、公路等10个行业都出现了下降。这里既有人才流失原因,也有大量年轻人员进入行业带来的稀释效应。而水运、铁道等行业中高级职称人员占比提升明显,这些行业人才稳定性相对较高。2020年中高级职称人员占比最高的5个行业,分别为石油天然气(79.1%)、核 工 业(77.9%)、轻 纺(77.8%)、建 材(76.2%)、商物粮(75.0%)。

从注册人员情况来看,“十三五”期间各细分行业注册人次占专业技术人员比例都在增长。2020年注册人次占专业技术人员比例最高的5个行业,分别为轻纺(40.7%)、商物粮(37.5%)、民航(33.3%)、军工(33.3%)、建筑(32.9%);2020年企业平均注册人次最高的5个行业,分别为铁道(283)、核工业(211)、军工(175)、机械(132)、水运(84)。

“十三五”期间,从勘察设计行业整体来看,虽然在营业收入、设计收入、净利润、人均产出等各方面均实现了增长,但各细分行业发展不平衡的情况非常明显。究其原因,既有细分行业投资形势变化的因素,也有部分勘察设计企业转型升级缓慢导致的发展分化。同时,勘察设计行业“大行业、小企业”的特点依旧突出,行业整体经营效率有待进一步提升。

未来,在深化供给侧改革和市场化进程加速推进趋势下,勘察设计行业跨界发展、融合竞争、整合重组将加速推进。大变局时代,勘察设计企业要明确发展方向,加强能力建设,努力推进高质量发展。