中国城市房地产企业网络的结构特征

2022-02-12纪宇凡丁子军

纪宇凡,戴 靓,丁子军,周 腾

(南京财经大学 公共管理学院,江苏 南京 210023)

城市网络作为城市间各种实体流和虚拟流的集合,已成为当前人文地理学者探索城市系统空间组织模式和区域差异的一条重要途经。不同于传统中心地对城市自身规模等存量属性的重视,网络范式强调城市如何在“流动空间”中通过与其他城市的联系来获取外部资源要素(即“借用规模”),以获得自身发展的能力[1-3]。随着科技和经济对时空的压缩,网络化发展模式使得城市空间加速重构,城市在不同功能网络中的中心性成为新时期城市研究的焦点问题。

房地产业是我国第三产业的龙头,是国民经济的支柱产业之一。国家统计局数据显示,2020 年房地产业对国内生产总值的贡献率为7.34%。房地产企业是房地产市场的组织者与参与者,具有空间与经济的双重属性,其战略布局和网络化发展是获取战略资产、增强竞争力的有效手段,也会影响城市经济的总体格局[4]。一方面,房地产企业在异地网络的再嵌入过程,可为其打开新的“区位窗口”,接触更多的客户与供应商,吸引资金、技术和市场信息等资源,扩大市场占有率,提升企业整体绩效;另一方面,企业分支机构的跨城设立可促进总部所在城市的资金流、人才流、信息流、知识流、技术流等进入其他城市,刺激当地产业的创新发展,从而提高城市的综合实力与全局影响力。既有的城市企业网络研究集中关注金融企业[5]、独角兽企业[6]、生产性服务企业[7]、上市企业[8]等,虽然房地产业对社会经济发展意义重大,但对我国房地产企业的网络组织及区域差异的研究尚不多见。

从企业网络到城市网络,是企业总部分支组织关系在地理空间上的投影。该投影过程需实现“点对点”到“面向面”的转换,通常有企业总部—分支隶属联系法和企业总部—分支链锁网络法。隶属联系法(Ownership Linkages Model)是基于企业总部和各个分支机构的位置信息,将每条总部与分支的组织关系直接解译为总部所在城市与分支所在城市之间的要素流联系。例如,Alderson、Beckfield、Jessica[9]以世界500 强企业的母子关系为依据,分析了全球城市资本支配能力的差异及其在企业版图中核心与边缘的结构特征;赵渺希、李海燕[10]基于长三角地区的全行业企业名录,通过企业组织的隶属联系识别所属城市间的地域联系,揭示了2001—2017 年长三角企业间的网络交互发展格局;马丽亚、修春亮、冯兴华[11]通过2017 年东北三省上市的母子企业联系信息,探究了企业空间发展的集聚特征与多中心态势;李雨婕、肖黎明[12]采用企业—城市网络转译的隶属联系模型,研究了我国绿色金融企业网络的结构特征及其影响因素。隶属联系方法可以较直观地刻画城市要素的显性流动,侧重于反映城市的企业资本支配能力[13]。

不同于隶属联系法,链锁网络法(Interlocking Network Model)认为只要企业组织架构足够紧密,要素资源不仅可以在总部和分支间垂直传递,还能在不同分支机构间水平流动[14]。例如,不同地区分公司可通过正式或非正式的关系推动经济活动、知识技术和创新文化的跨部门流转。这种方式的互动覆盖面更大、涉及内容更广,所有企业均存在建立联系的可能性。基于该逻辑,世界城市与全球化研究组GaWC提出链锁网络模型,将不同等级的企业部门对应于其所在城市的服务价值,通过服务价值的乘积来衡量两个城市间最大可能的企业联系强度。而后,链锁网络模型受到学者们的青睐。如,Derudder、Cao、Liu[15]基于175 家高端生产性服务企业的全球区位选择和链锁网络模型,分析了中国城市融入世界城市网络的路径与演化规律;曹前、沈丽珍、甄峰[16]通过中国百强互联网企业部门机构信息,探索了中国互联网企业的空间布局与城市网络的结构特征;周晓艳、侯美玲、李霄雯[6]创建了“城市独角兽企业服务值”,以表征独角兽企业在城市的服务价值,进而探究了新经济时代中国城市独角兽企业的创新发展路径和网络特征。链锁网络法可以较全面地模拟城市要素流动的所有可能性,侧重于反映城市的企业资本服务能力[13]。

综上所述,隶属联系法重视总部与分支之间的实际联系数量,但未考虑不同分支机构间的潜在可能互动,因此运用该方法构建的城市企业网络需要选择的企业样本和涉及的城市区域尽可能全面和无偏。本文重点关注了中国Top100 房地产企业的空间网络格局,其企业总部并未覆盖大部分城市,且房地产企业分支机构间的互动较多,因此采用链锁网络法更符合数据特征和研究目标。在此背景下,本文基于2021 年中国Top100 的房地产企业总部和分支机构信息,采用链锁网络模型构建城市间的企业网络,分析中国房地产业服务网络的空间格局与区域差异,以期为差别化的房地产管理与城市规划提供参考。

1 研究方法和数据来源

1.1 房地产企业的确定

本文选取2021 年Top100 的中国房地产企业为研究对象,企业名单是依据房天下公布的2021 年中国 房 地 产 百 强 企 业 榜 单(https://fdc. fang. com/top/baiqiang.html)。该排行综合考虑了房地产企业短期抗风险能力(经营风险、财务风险、外部风险、其他风险)、土地储备(城市投资吸引力、土地宗数、土地储备规划建筑面积、土储总成交金额、平均溢价率)、销售项目(城市投资吸引力、项目销售面积、项目销售均价、项目销售金额、上市面积)、财务情况(资产负债率、有息债务占比、短期有息债务/总有息债务、EBITDA利息保障倍数、经营活动产生的现金流量净额/总负债、净负债率、净利润率、流动比率、存货周转率、总资产周转率)等指标。

1.2 中国房地产企业服务网络的构建

城市—企业二模网络赋值:在链锁网络模型中,首先要建立由n 个(本文中n = 100)房地产企业及其区位布局所涉及的m 个城市(以地级行政区划单元为统计口径)构成的m× n 的企业服务价值矩阵V。矩阵中的元素Vij为服务价值系数,表征企业j在城市i中的服务能力与重要程度。本文在参考相关研究,咨询领域专家和访谈相关企业负责人的基础上,企业服务价值系数以0—4 五标度赋值,衡量企业在不同城市服务能级的差别。具体赋值规则为:如果一个房地产企业在某城市没有设立任何机构,则服务价值系数为0;如果在某城市设有办事处、经销部、经营部、服务部、事业部等规模较小或功能较为单一的机构,则服务价值系数为1;如果在某城市设有一个分公司等具有一定规模且从事经营活动的机构,则服务价值系数为2;如果在一个城市设有的分公司数量不止一个,或该分公司为区域性公司(即具有“域外能力”),则服务价值系数为3;如果某城市拥有一个房地产企业的总部,则服务价值系数为4。

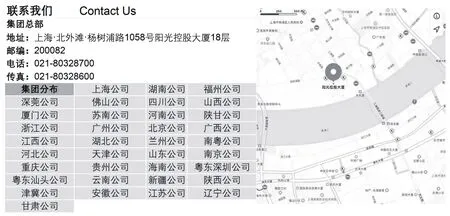

本文以阳光城集团股份有限公司为例,具体阐述以上服务价值系数赋值细则。在阳光城的官方网站(http://www.yango.com.cn/webpage/ch/cms/contact/contact.html)的“联系我们”中可以找到该公司在中国的机构分布信息。如图1 所示,阳光城集团股份有限公司的“集团总部”在上海,所以上海赋值为4;南粤区域公司和广州公司所在城市均为广州,兰州公司和甘肃公司的所在城市均为兰州,陕甘区域公司和陕西区域公司所在城市均为西安,津冀区域公司和天津公司所在城市均为天津,江苏公司和苏南区域公司所在城市均为苏州,粤东深圳公司和粤东汕头公司的所在城市均为汕头,这些城市均存在两个分公司,解译为规模较大,则将广州、兰州、西安、天津、苏州和汕头赋值为3;其他公司所在的城市只有一个,所以这些城市赋值为2;因为没有发现网站上办事处、营业部等称呼,所以没有城市赋值为1;对于没有出现分支机构的其他地级行政区划城市,统一赋值为0。

图1 阳光城公司的总部分支机构信息Figure 1 Information of Sunshine City's headquarters and branches

每个企业的总部分支机构信息需充分挖掘各类数据源,主要来资源企业官方网站,辅助来源是企查查、公司企业年报、检索平台、新闻咨讯、招聘信息等资料。企业部门类型、规模和职能分工信息绝大部分可通过企业名称直接解译,如“***营业部”、“***办事处”、“***分公司”、“长三角公司”、“京津冀公司”等。此外,对信息不明的企业通过企业年报、电话咨询和实地调研进行深入了解,确保证数据的准确性与可靠性。需要指出的是,每个企业在不同城市的服务价值系数是通过人工识别逐一赋值并交叉验证的方式完成,过程中剔除了注销、吊销、倒闭等在搜索年份内消亡的分支机构,且地址信息以实际办公地址为准,而非注册地址。本文最终涉及到的城市有208 个,形成208 ×100 的城市—企业网络矩阵。

二模网络矩阵一模化投影:本文根据Taylor 的链锁网络模型和网络投影算法[14],将城市—企业的二模关系转化为城市—城市的一模关系CDC(City Dyad Connectivity),计算公式为:

式中,CDCab,j表示城市a 和城市b 基于房地产企业j而产生的连接度;Vaj和Vbj分别表示房地产企业j在城市a和城市b 的服务价值系数;CDCab表示城市a和城市b 基于中国Top100 房地产企业而产生的连接度。

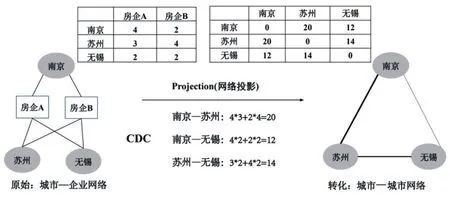

图2 通过简化的实例来阐述二模网络一模化的转化过程。图2 的左边是房地产企业A和房地产企业B在南京、苏州、无锡的二模联系网络及其矩阵,右边是这3 个城市通过企业A 和企业B 所产生不同强度的城际联系网络及其矩阵。以南京—苏州的联系为例,其CDC值为房企A产生的4×3 和房企B产生的2 × 4 的最大可能联系值之和20;南京—无锡、苏州—无锡两个城市对的CDC也依次类推得12和14。最终,城市—企业3×2 矩阵转化为城市—城市的3×3 矩阵。

图2 从二模网络到一模网络的投影Figure 2 Projection from two- mode networks to one- mode networks

中国城市房企网络指数计算:经过二模矩阵一模投影转换后,得到基于房地产企业联系的无向且对称的208×208 城市网络矩阵,忽略矩阵的对角线值(即城市自身联系,不考虑同一城市内部的企业网络),进而计算出城市的房地产网络指数,即全局网络连接度GNC(Gross Network Connectivity),计算公式为:

式中,GNCa是城市a的全局网络连接度。城市的全局连接度越高,其对外的经济辐射力和资本服务能力往往越强。

2 中国房地产企业服务网络的空间结构

2.1 中国房地产企业网络的空间格局

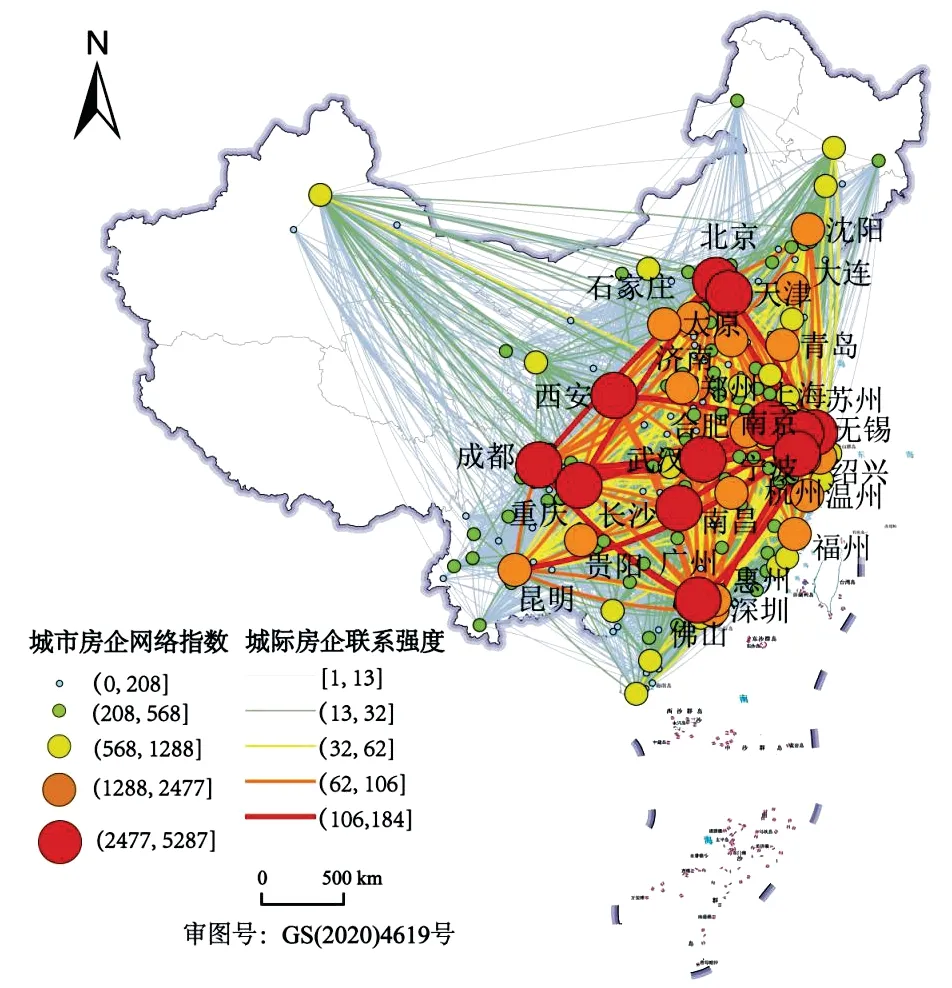

基于房地产企业的总部分支机构信息,构建我国房地产百强企业城市服务网络,利用ArcGIS 对其空间格局进行可视化(图3)。城市节点间连线的粗细与城际间房企联系成正比,城市节点的大小与全局连接度成正比,节点大小和联系强度的分级采用自然断裂点法(Natural Breaks—Jenks),以使组间的差异最大化显示。从图3 可见,2021 年我国城市房地产企业联系具有明显的不均衡性,整体表现为以“胡焕庸线”为界形成东密西疏,由沿海向内陆城市递减的空间格局。具体而言,城市房企网络呈现出“京—沪—广—蓉”的钻石型主干结构,其通过南京、杭州、武汉、长沙等区域中心城市将京津冀、长三角、珠三角、成渝和长中游五大国家级城市群有效联系起来,构成了中国房地产企业城市网络的“四梁八柱”[17]。同时,以国家级城市群为核心向其他地区辐射,向东北链接辽中南和哈长城市群,向西南联系黔中和滇中城市群,向西北对接关中和天山北坡城市群,向沿海发展至海西和北部湾城市群,以此形成城际房地产资源流动的主要通道。

图3 基于100 强房地产企业的中国城市网络Figure 3 China's intercity network based on Top100 real estate enterprises

2.2 中国房地产企业机构的空间布局

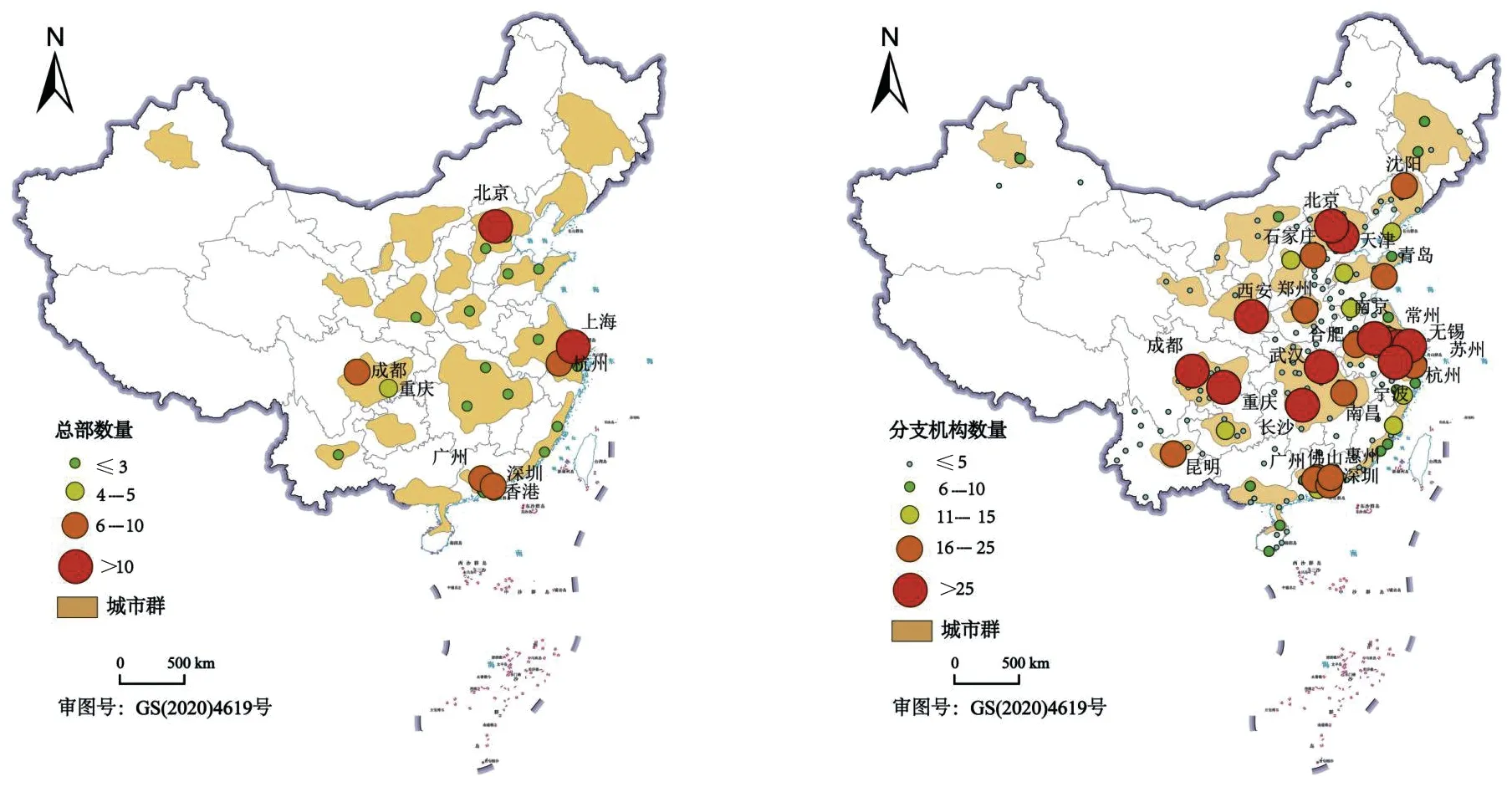

统计Top100 房地产企业的机构数量可见,我国房地产企业总部与分支机构总体上呈现出空间上分散但数量上集聚的特征(图4)。图4 中,城市群范围界定参考《中华人民共和国国民经济和社会发展第十三个五年(2016—2020 年)规划纲要》和方创琳、戴靓等学者的研究[18,19]。100 家企业总部分布于26座城市,多数为直辖市、省会城市和其他副省级城市,位于京津冀、长三角、珠三角和成渝四大城市群的城市汇聚了80%的房企总部,仅上海和北京两个城市就吸引了30 家房地产企业总部。而房地产企业的1262 个分支机构则分散于208 个城市,相较总部的大城市集聚特性,一些房地产企业的分支机构设置于鞍山、泸州、抚州和宿州等三四线城市。虽然企业分支机构空间分布较为分散,但是京津冀、长三角、珠三角和成渝四大城市群拥有的分支机构数量仍超过50%,房地产企业网络指数排名前20 的城市拥有44%的分支企业。房地产企业总部有一定地缘性和先发性,更需考虑市场成熟度,而分支机构的布局是行业外部市场竞争和企业扩张策略的结果。

图4 中国Top100 房地产企业的空间布局Figure 4 Spatial distributions of China's Top100 real estate enterprises

3 中国房地产行业服务能力的区域差异

3.1 中国城市房地产服务能力的差别特征

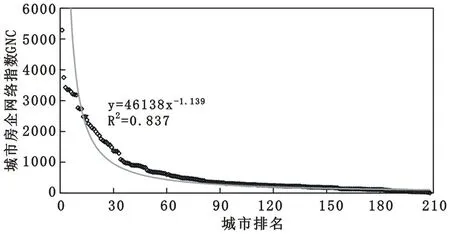

为探讨网络中城市房地产服务能力的异质性,本文计算了我国208 个城市房地产企业网络指数与其排名的关系(图5)。

图5 中国城市房地产企业网络指数的位序规模Figure 5 Rank- size scatterplot of gross network connectivity of China's cities in the real estate enterprises network

由图5 可知,城市房地产服务能力与其位序较好地符合y=46138x-1.139的幂律分布规律,拟合系数高达0.837。幂指数1.139,大于1,说明城市房地产企业网络指数高值分布比较集中[20]。我国大城市的房地产服务能力强、中等序位服务能力的城市不多,首位度较高,房地产企业发展及其资源分布不均衡。

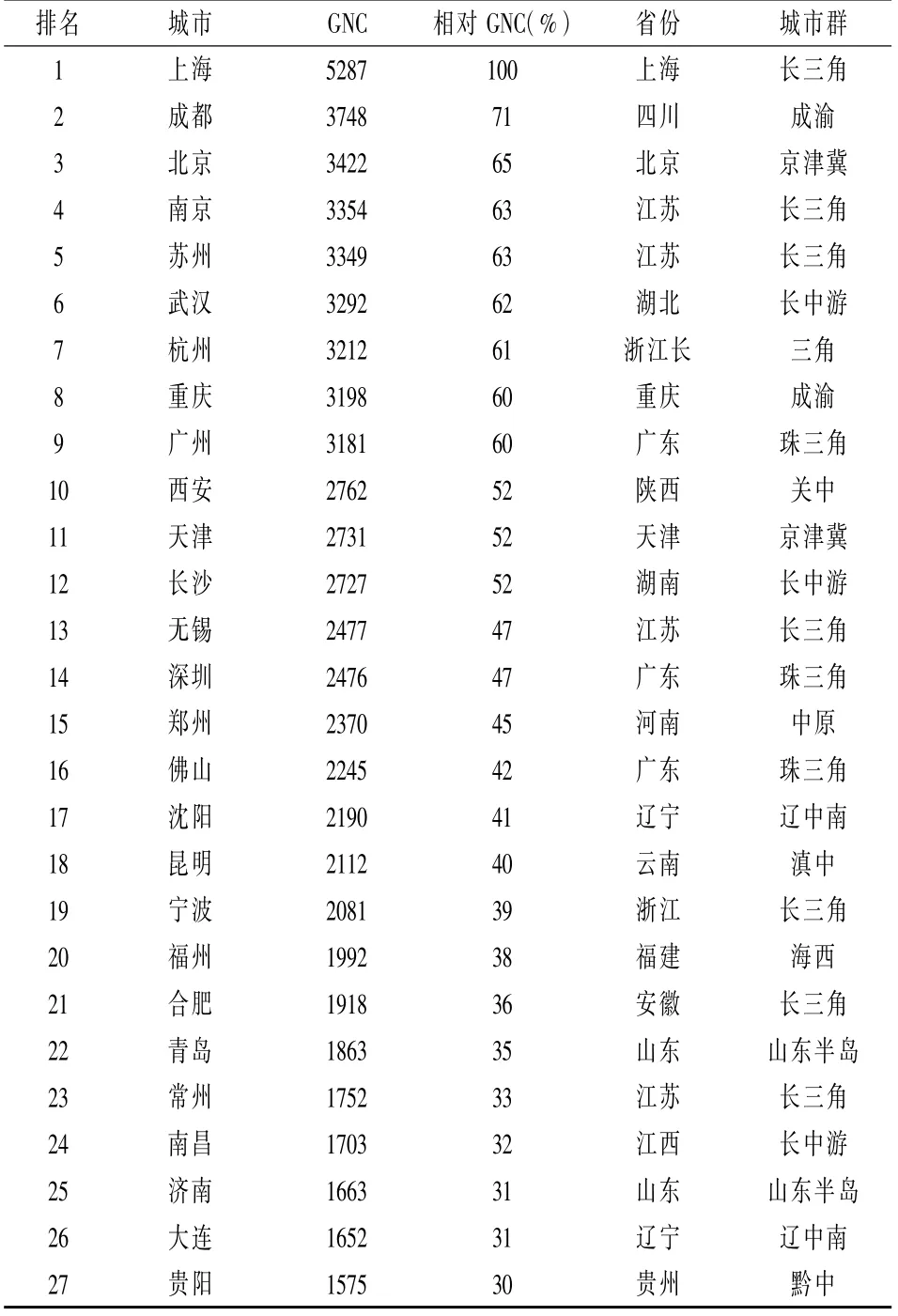

将GNC实际值与GNC最大值(上海的5287)的比值作为城市的相对GNC 值,由此列出相对GNC值不小于30%的城市(表1)。这27 个城市数量仅为13%,却拥有50%以上的房企资源,城市间的等级性差距较大。具体而言,上海市的GNC值位列第一,房地产企业服务能力位居全国首位,这与其经济发展、交通区位密不可分。成都市位列第二,其绝对GNC值为3748,相对GNC值为71%。作为成渝经济区圈的中心,成都的经济、基础设施和地理区位均居于西南地区城市前列。北京市作为全国的政治中心,位列第三,其绝对GNC 值为3422,相对GNC 值为65%。相对GNC为30%及以上的城市还包括南京、杭州和广州等高能级城市,其中省会城市15 个,分别是成都、南京、杭州、广州、武汉、西安、长沙、郑州、沈阳、昆明、福州、合肥、南昌、济南和贵阳;直辖市4 个,分别是上海、北京、天津和重庆;其他4 个副省级城市,分别是深圳、宁波、青岛和大连。除此以外,苏州、无锡、佛山和常州也位列前27 名,这4 大城市不属于高能级城市,但地区生产总值均突破万亿大关,人均GDP超过10 万元,属于全国层面上的经济强市。27 座城市涉及12 个城市群,是所在城市群的首位城市或区域中心城市,分别是长三角、珠三角、长江中游、成渝、京津冀、辽中南、山东半岛、滇中、关中、海西、黔中和中原城市群。其中,长三角城市群内的城市占到近三分之一,可见城市群的房企服务能力是不均衡的。

表1 相对全局网络连通度值不低于30%的城市Table 1 Cities with relative gross network connectivity no less than 30%

3.2 中国城市群房地产服务能力的差别特征

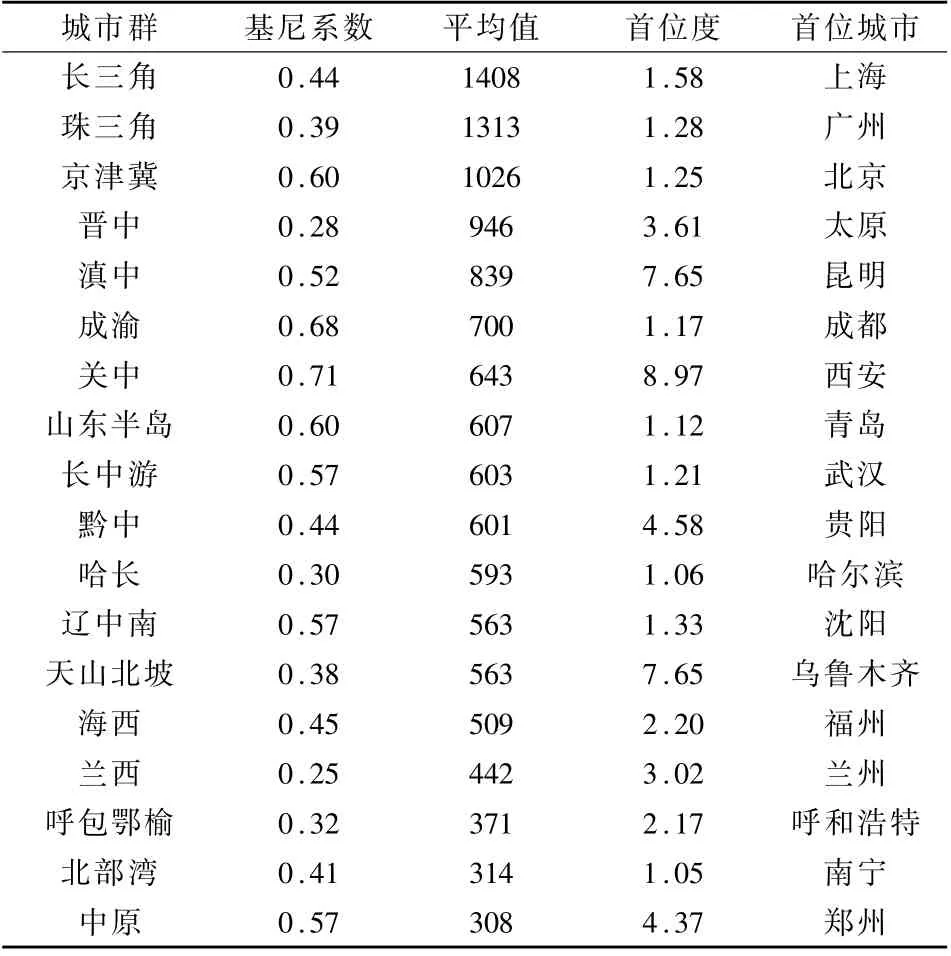

为进一步分析不同城市群房地产服务能力的异质性,本文计算了城市群内城市房地产企业网络指数的基尼系数、平均值和首位度(表2)。基尼系数可反映城市群内部城市房企服务能力的异质性与均衡性,其值介于0—1 之间,数值越大,则群内差距越大。平均值可横向比较不同城市群房地产服务能力的整体水平。首位度是城市群内排名第一和第二城市GNC的比值,反映房地产资源要素在首位城市的集中程度。

表2 城市群房地产服务能力的统计指标Table 2 Statistical indicators of real estate service capability of urban agglomerations

从基尼系数来看,京津冀、成渝、关中和山东半岛城市群的基尼系数均大于0.6,城市群内发展较为不均衡;兰西、晋中、哈长和呼包鄂榆城市群基尼系数较低,均在0.3 以下,城市群内发展较为协调;其他城市群的基尼系数在0.5 左右。结合平均值和首位度来看,长三角城市群GNC 平均值最大,基尼系数低于0.5,首位度为1.58。其中,上海、南京、苏州和杭州4 个城市集中了城市群40%以上房地产企业资源,城市群整体处于相对均衡状态,呈现出多中心发展态势,这与多源流数据视角下长三角城市群 多中心 发育最 为成 熟 的 结 论 相 符[19,21,22]。珠 三 角城市群平均值稍次之,基尼系数低于0.4,首位度为1.28,广州和深圳拥有整个城市群43%的城市房企资源,呈现出以广州、深圳为双核的形态多中心结构。京津冀城市群基尼系数相对较大,但首位度较小,北京和天津吸收了60%房企资源,呈现出双核发展格局。成渝城市群中成都和重庆占据了城市群76%的房企资源,也是基尼系数较大而首位度较小,与京津冀双核类似,成渝双核对周边中小城市的带动作用远小于虹吸效应。中西部城市群在吸引房地产企业入驻方面处于弱势,更多资源集中在省会城市,如关中、滇中、天山北坡、黔中、中原城市群,其首位度均大于4,处于能级不高的单核发展阶段。整体而言,长三角和珠三角城市群的房地产市场比较成熟,各城市房企发展相对均衡,而京津冀和成渝城市群存在大城市虹吸和核心极化态势,中心城市未能拉动周边城市房地产业协同发展。

4 结论与讨论

本文基于2021 年中国Top100 房地产企业的总部分支布局,采用链锁网络模型构建了我国城市房地企业服务网络,从服务网络空间结构和服务能力区域差异的角度分析了我国城市房地产企业网络的结构特征,结论如下:①就空间格局而言,我国房地产企业网络呈东密西疏的格局,“京—沪—广—蓉”的菱形主干结构将国家级城市群联系起来,构成了我国城市房地产企业网络的“四梁八柱”,并通过邻近扩散和远程跃迁形成房企资源的城际流动通道。②就企业分布而言,我国房地产企业呈现出空间上分散但数量上集聚的特征。总部更集聚于大城市和国家级城市群,分支机构则相对分散布局,覆盖众多三四线城市,而数量上仍以大城市占优势,该布局与房地产业的外部市场竞争和企业战略扩张有关。③就服务能力而言,上海第一,成都次之,而后依次为北京、南京、苏州等,房地产企业网络指数与其位序符合系数大于1 的幂律分布,高值集中于少数高能级城市和经济强市。长三角城市群城市的房企服务能力最优,珠三角城市群次之,两大城市群房企资源分布较为均质,呈现出多中心发展态势;京津冀与成渝城市群发展不均衡,虽双核发展,但对周边城市的虹吸效应大于带动辐射;中西部城市群的房企资源集中于省会城市,首位度较高,呈极化发展。

随着场地空间逐步被流量空间取代,企业网络成为城市间经济互动联系的重要载体。房地产业是当前国民经济的支柱产业之一,以中国Top100 房地产企业组织网络为基础,探讨我国城市网络的空间结构与区域差异具有理论意义和现实价值。城市房地产企业网络指数(即全局连接度)可直观反映该城市房地产企业的全局影响力和综合竞争力,网络指数越高,其对外经济辐射力和房企服务能力通常也越强。我国房地产业整体发展不平衡,是长期以来资源禀赋、市场驱动和政策引导的共同作用结果,行为者包括中央政府、地方政府、房地产开发商、消费者,投资者和投机者等,这使得房地产行业与其他行业有着不同的属性关系,交易的参与者不仅仅是买方和卖方,各种利益交织在一起决定着房地产企业网络结构特征由多种因素驱动。研究侧重于分析我国城市房地产企业网络的结构特征,未定量解释影响机制,是未来需要深入研究的方向。此外,涉及的房地产企业网络是从资本服务角度构建,而非资本支配角度,是侧重于对各城市房地产发展潜力的衡量与对比,未来可进一步对比研究我国城市房地产服务网络和支配网络的异同。