CEO特征与股价崩盘风险预警

——基于Gradient-Boosting模型的研究

2022-02-07赵甜甜李昊泽

赵甜甜,尉 昊,李昊泽

(兰州财经大学 会计学院,甘肃 兰州,730020)

一、引言

股价暴跌导致的崩盘风险给投资者带来了惨痛的代价,是资本市场健康发展的一大绊脚石,股价崩盘风险诱因的研究一直以来都是热点。高阶理论认为管理者特质影响其战略选择,为研究管理者特征影响股价崩盘风险提供了理论依据,后续的一系列研究验证了不同维度高管特征对股价崩盘风险的影响,主要包括:先天特质、人生经历、个性特征、认知水平、管理风格,以及属于公司组织结构的管理者薪酬、持股比例。

先天特质方面,学者们大多选择高管性别、年龄。李小荣[1]104等研究发现,在中国,女性CEO可以有效降低股价崩盘风险。年龄的影响主要体现在年长的管理者在业绩不达标时,为了维持业绩水平,往往会选择盈余管理,而盈余管理与股价崩盘风险间的关系显著为正[2],并且年长的管理者为了暂时的货币收入和顺利卸任,会粉饰经营业绩、掩盖可能的负面风险信息[3],导致股价崩盘风险增加。人生经历方面,如学术经历、从军经历、海归经历等可能会通过影响高管的风险偏好进而影响股价崩盘风险。个性特征方面,曾爱民[4]等研究发现过度自信的管理者存在暂时藏匿不利消息的行为,这会增加企业股价崩盘风险。认知水平方面,栾甫贵[5]等研究发现管理层权力与公司股价崩盘风险之间呈现显著的正向关系。管理风格方面,由于这一维度与上述高管特征相比具有更强的内生性,更加难以度量,比较典型的研究是Bandiera[6]等利用高管的日程记录和非监督机器学习算法刻画了“领导型”和“管理型”两种管理风格。高管薪酬与持股比例方面,当任期较长的高管调整薪酬结构,公司可能存在巨大的股价崩盘风险[7];Eng[8]等研究发现管理层持股比例越高,信息披露质量越低,其未来股价崩盘风险越高。

综上所述,已有研究主要是从高管单一特征视角出发探讨股价崩盘风险,缺乏多维度高管特征视角。近年来已有学者关注到了机器学习的学术价值,监督学习已经在财务风险预警以及高管特征对企业业绩的预测等领域有了涉及,不难看出,监督学习算法在金融市场以及企业层面均发挥了良好的应用价值。基于此,本文构建梯度提升树模型,从CEO先天特征、人生经历、认知水平与公司组织结构四个特征维度出发,探讨CEO特征对股价崩盘风险的预警和识别效果。

二、研究设计

(一)模型设计

监督学习模型分为基学习模型与集成学习模型。基学习器包括K近邻分类器、逻辑回归分类器、决策树分类器、支持向量机分类器与前馈神经网络分类器等,其中K近邻分类器是以距离最近作为分类依据;逻辑回归是以逻辑回归函数作为分类标准;决策树分类器采用“分而治之”树状结构对特征变量进行层层划分;支持向量机是根据核方法将低维数据映射到高维,并考虑以少量分类点与分类平面的间隔距离作为分类标准;前馈神经网络是在感知机的基础上,引入多层神经元,并采用非线性激活函数,经过复杂的迭代之后得到模型的分类结果。集成学习器是在一系列基学习器上进行集成,其中最具有代表性的是随机森林与梯度提升树,它们均是以决策树模型作为基学习器,但集成方法存在差异。随机森林采用统计中“有放回抽样”的方法对决策树进行抽取;梯度提升树采用逐步学习的方法,在选取决策树时要遵循不断学习的法则。这两类模型可解释性都较强,但随机森林模型在噪音较大的数据集上存在过拟合的风险。

基于以上分析,本文选取梯度提升树模型,梯度提升树指通过连续的方式构造一系列的决策树,每棵树会对前一棵树存在的问题进行修正,达到预测性能逐步提升的目的。梯度提升树的数学模型可表示为:

fM(x)=∑T(x;Θm)

(1)

其中,T(x;Θm)代表决策树,Θm代表决策树的参数,M代表树的个数。梯度提升树模型还需考虑树的数量、学习率与子抽样比例等。如果增大树的数量,提高学习率、增加子抽样的比例会导致模型更加复杂,因此需要仔细调整梯度提升树模型的参数,才能找到更适合的模型。梯度提升树与其他监督学习模型一样,需要使损失函数最小化,提升树模型的最小化损失函数为:

argmin∑L(yi,fM(xi))=argmin∑L(yi,∑T(x;Θm))

(2)

(二)模型构建

借鉴陆瑶[9]128等的做法,构建公司模型与CEO模型。首先对训练集和测试集进行独立划分。由于使用的是面板数据,存在时间属性,因此要考虑时间递进在数据中的客观事实。基于此,将2010—2019年的样本划分为训练集,将2020年的样本划分为测试集。由训练集得到样本内预测准确率Accuracy_train(%),并将训练模型在测试集上进行拟合,由此得到样本外预测准确率Accuracy_test(%)。具体而言,预测准确率的计算方法为:

(3)

其中TP为真正例,指的是实际为正例且预测也为正例的样本;TN为真反例,指的是实际为反例且预测也为反例的样本;FP为假正例,即实际为反例但预测为正例的样本;FN为假反例,即实际为正例但预测为反例的样本。TP与TN统称为预测正确的样本,而FP与FN统称为预测错误的样本,预测准确率反映的就是预测正确的样本在总样本中所占的比例。

其次,对模型的分类预测效果进行评估。一般来说,如果响应变量中存在类别不平衡问题,预测准确率可能会失效。表现为样本多(正例或反例)的预测效果好而样本少的预测效果不佳,虽然预测准确率依旧很高,但实质上模型预测效果还有待提高。鉴于此,用科恩的Kappa值来检测分类不平衡样本中预测准确率虚高的部分[10]。Kappa值是以一致性作为考量分类问题预测值与实际值之间差异的一个指标,首先定义“观测的一致性”PO:

PO=p11+p22

(4)

其中,p11表示TN,p22表示TP。在此基础上,定义p.1、p1.、p.2与p2.:

p.1=p11+p21

(5)

p1.=p11+p12

(6)

p.2=p12+p22

(7)

p2.=p21+p22

(8)

其中,p12与p21分别表示FP与FN,那么p.1就表示为样本中实际正例的比重,p1.表示预测正例的比重,p.2表示实际反例的比重,而p2.表示预测反例的比重。定义“期望的一致性”PE:

PE=p.1p1.+p.2p2.

(9)

在确定了观测的一致性与期望的一致性的基础上,定义科恩的Kappa为:

(10)

其中,分子表示从随机一致性到观测一致性的实际改进,而分母表示从随机一致性到完全一致性的最大可能改进。实践经验表明,Kappa值大于0.4为可接受的范围。最后,对模型预测效果的相关评估指标评价完成后,可以初步断定模型的预测能力强弱。如果机器学习模型只关注预测的准确性能,便会忽略特征变量对响应变量的预测机制。本文采用偏依赖图进行进一步分析,偏依赖图一般是以线性或非线性的函数图像反映特征变量对于响应变量的具体预测机制,这有助于进一步厘清各特征变量与响应变量之间的相关关系。

三、样本选取和变量说明

(一)样本选取

选取2010—2020年中国沪深A股上市公司的数据为研究样本。CEO个人特征的数据主要来自于国泰安(CSMAR)的“上市公司人物特征”数据库、企业年报以及新浪财经披露的信息内容。公司的相关财务信息指标来源于CSMAR与WIND数据库。在此基础上,剔除金融类、ST类以及上市公司存在数据缺失的样本,并且对所有连续型变量进行了1%的Winsorize处理。

(二)变量设定

1.响应变量

响应变量是股价崩盘发生的次数,参照罗进辉[11]等的做法,定义股价崩盘的哑变量为Crash:

Wi,t≤Average(Wi,t)-3.09σi,t

(11)

其中,Wi,t为第i家上市公司第t年的特定周收益率,Average(Wi,t)表示第i家公司股票第t年的特定周收益率均值,σi,t表示第i家公司股票第t年特定周收益率标准差,3.09个标准差对应标准正态分布下0.1%的概率区间。如果一年时间里第i家公司股票的特定周收益率满足式(11),意味着这家公司在该年内发生了股价崩盘。

2.公司变量与CEO变量

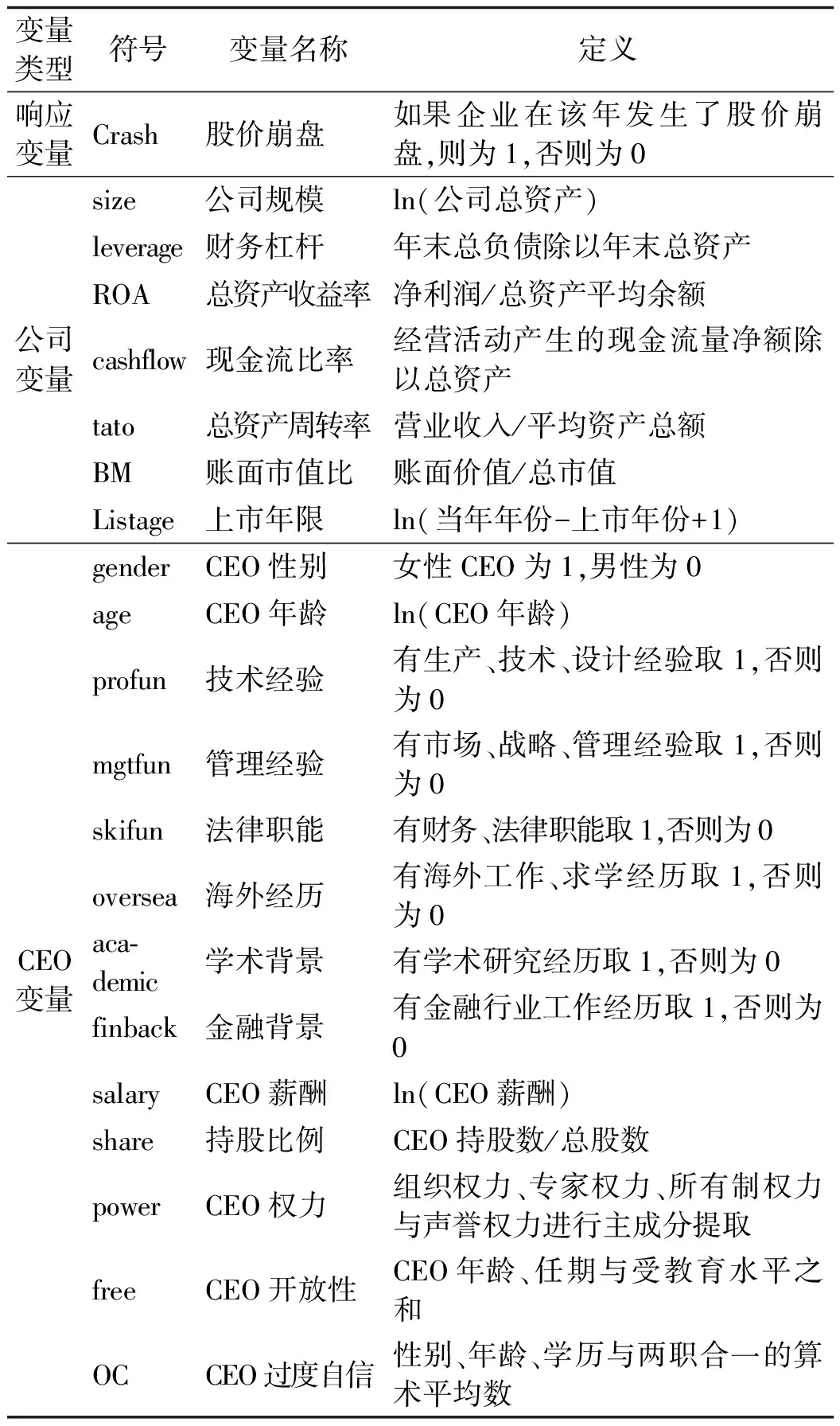

公司变量包括资产收益率、账面市值比、财务杠杆、现金流比率、资产周转率、上市年限与公司规模。CEO变量主要从先天特质、人生经历、能力水平、个性特征方面进行测度。先天特质包括年龄与性别,人生经历包括金融背景、学术背景、技术经验、海外经历、管理经验与法律职能[9]124。在此基础上,对已有文献进行总结和归纳,最终确定了5个变量来衡量CEO能力水平和个性特征,主要包括:CEO薪酬、持股比例、CEO权力、CEO开放性与过度自信。具体如表1所示。

四、实证分析

(一)主要拟合结果

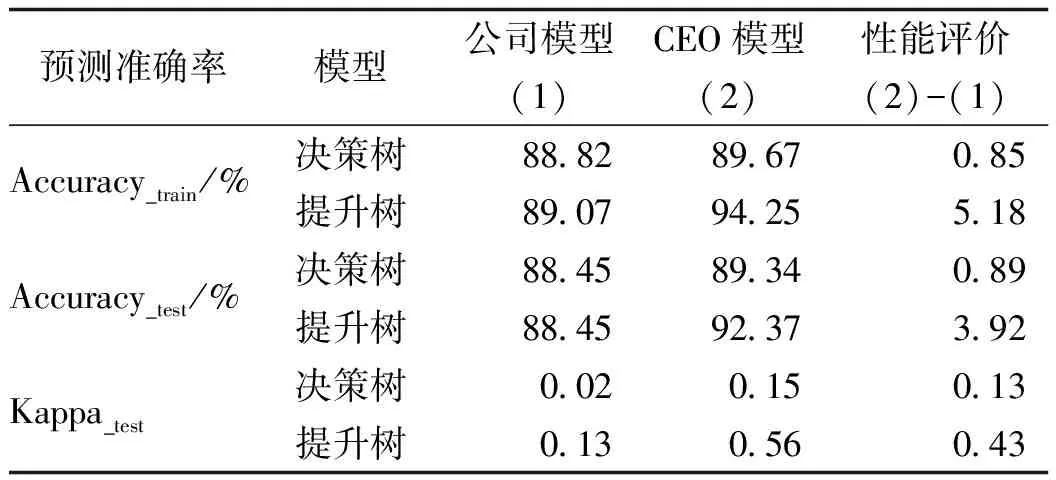

表2列出了公司模型与CEO模型、决策树模型与提升树模型的拟合情况。从表中第(1)列可以看出,分类模型仅使用了公司层面的特征变量,决策树模型在训练集和测试集上的预测准确度分别为88.82%与88.45%,提升树模型在训练集和测试集上的预测准确度分别为89.07%与88.45%,均未出现过拟合问题。由于响应变量属于类别不平衡样本,导致预测准确率可能存在虚高的“水分”,鉴于此,使用科恩的Kappa值来检验预测结果与实际结果的一致性。从第(1)列可以看出决策树与提升树模型的Kappa值为0.02和0.13,意味着模型的预测效果接近随机猜测结果,这也说明公司模型对股价崩盘的预测能力远远不够。

表1 变量定义表Tab.1 Variable definition table

表2 模型拟合情况Tab.2 Model fitting

表2中第(2)列在加入了CEO个人特征变量后,发现预测准确度在第(1)列的基础上有较为显著的提升,其中决策树模型在训练集与测试集上的提升幅度为0.85%与0.89%,且Kappa值为0.15,表明预测效果与实际结果的一致性仍然较差。提升树模型对CEO模型的训练效果显著优于决策树模型,Kappa值为0.56,预测结果是可接受的。从表2的对比中可以发现,CEO模型较公司模型训练效果更佳,说明CEO个人特征对预测股价崩盘风险有一定的作用。提升树模型较决策树模型训练效果更佳,更好地实现对响应变量的预测。

(二)预测机制分析

采用部分偏依赖图展示CEO各个特征与股价崩盘风险之间的关系,横轴代表CEO相应的特征,纵轴代表股价崩盘风险(限于篇幅,仅展示个别CEO特征与股价崩盘风险的部分偏依赖图,其余资料留存备索)。

由图1可以看出,CEO开放性对于股价崩盘风险具有明显的非线性预测,二者整体波动向下,表明开放性CEO具有较强思辨能力,喜欢解决组织内外复杂或突然性的问题[12],能够听取他人建议,使得决策更科学合理,降低企业股价崩盘风险;同时也存在局部上升现象,对于这种个别情况,可能是由于CEO具备不同程度开放性对风险容忍度不同,倾向于选择风险较高的活动增加了股价崩盘风险,但对曲线整体趋势影响不大。

图1 CEO开放性与股价崩盘风险偏依赖图Fig.1 CEO openness and partial dependence of stock price collapse risk

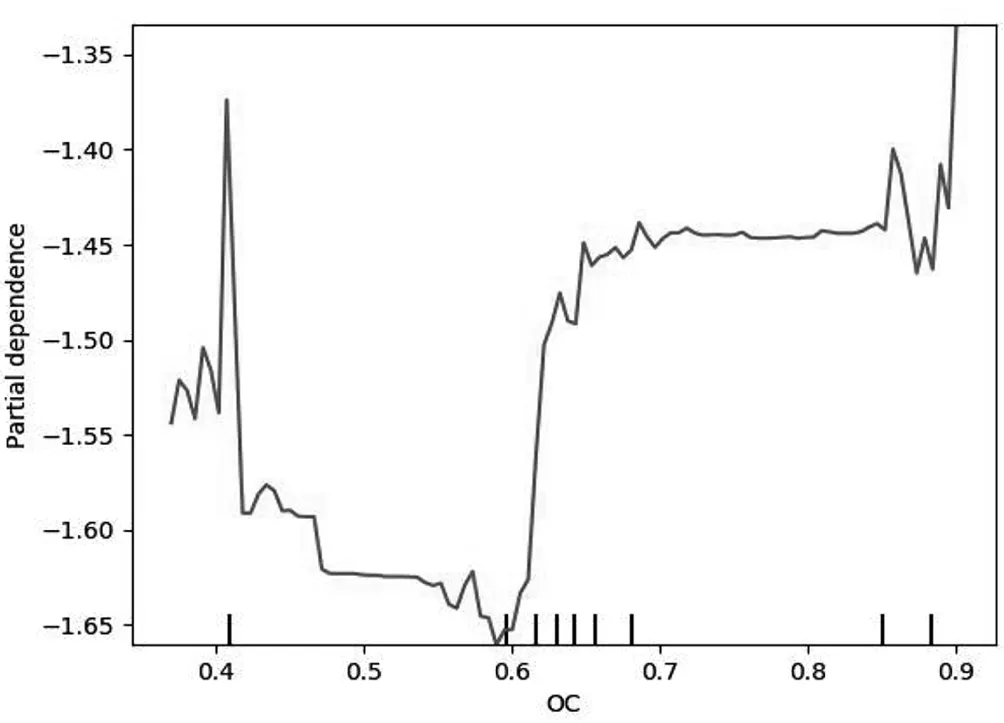

由图2可以看出,CEO过度自信与发生股价崩盘呈U型,当CEO过度自信处于较低水平时,股价崩盘发生的可能较低;而过度自信达到一定水平后,CEO更关注收益而非风险,偏好采取扩张战略,这在一定程度上显著增加了企业陷入财务困境的可能性,进而使得企业股价崩盘风险增加。

图2 CEO过度自信与股价崩盘风险偏依赖图Fig.2 CEO overconfidence and partial dependence on stock price collapse risk

关于CEO薪酬与股价崩盘风险的偏依赖图,以往文献中对于二者的关系主要有两种观点。一种是当管理者取得高薪酬时,管理层与股东目标趋于一致,其道德风险与逆向选择的可能性大大降低,自利性的信息隐藏和捂盘行为越能得到抑制,股价崩盘的风险降低[13];另一种观点认为高管薪酬与盈余管理存在显著的正向关系,由于盈余管理与公司的信息质量显著负相关,进而增加公司股价崩盘风险[14]。CEO薪酬与股价崩盘风险的部分依赖图印证了上述两种观点,结果显示“CEO薪酬与股价崩盘风险关系呈现复杂的非线性关系”,所以在不同薪酬水平下,股价崩盘风险可能由上述两种观点同时相互作用。

关于CEO持股比例与股价崩盘风险的偏依赖图,其预测效果具有明显的非线性特点,整体来看随着CEO持股比例的上升,股价崩盘风险呈现下降趋势。当持股比例处于低水平时,持股比例增加对降低股价崩盘风险的作用较为明显;而当持股比例升高到一定水平时,增加持股比例对于降低公司股价崩盘风险的作用不太显著。

关于CEO年龄与股价崩盘风险的偏依赖图,二者大体上呈U型结构,在拐点之前,CEO年龄与股价崩盘风险呈负相关,这与拐点之后的结论相反。年龄越大的CEO,在接近离任或者退休时,会出现一定程度的短视化,为了顺利卸任,会粉饰经营业绩、掩盖可能的负面风险信息,加剧内外部信息不对称,导致股价崩盘风险增加。

关于CEO权利与股价崩盘风险的偏依赖图,本文结果验证了“CEO权力越大,越可能发生股价崩盘”的结论,但在一些区间里,股价崩盘与CEO权力大小呈非线性关系。

(三)稳健性分析

1.替换特征变量

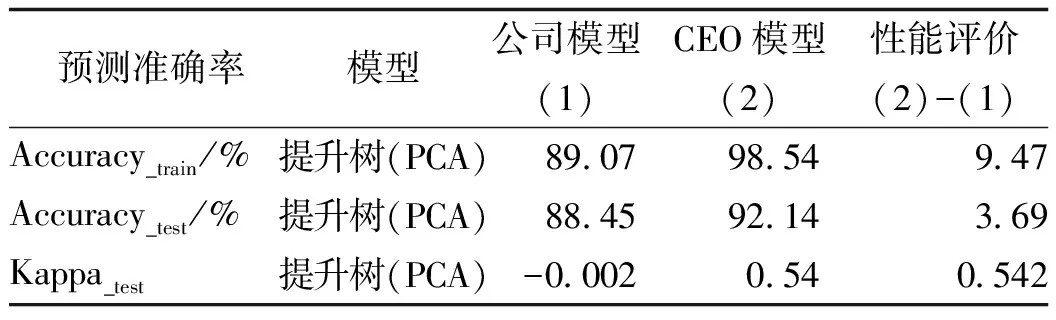

衡量CEO人生经历的变量较多且均为哑变量,稳健性检验考虑改变对CEO人生经历的测度方式。利用主成分分析从金融背景、学术背景、技术经验、海外经历、管理经验与法律职能等6个变量当中进行主成分提取,最终测算出CEO人生经历的连续型变量。表3反映了替换CEO人生经历变量后的提升树模型预测结果,CEO模型在训练集上预测准确度为98.54%,在训练集上的表现优于基准回归模型,测试集上预测准确度为92.14%,在测试集上的表现略低于基准回归模型。整体来看,在替换特征变量后,模型的预测结果依旧是稳健的。

表3 替换特征变量Tab.3 Replace characteristic variable

2.随机网格搜索

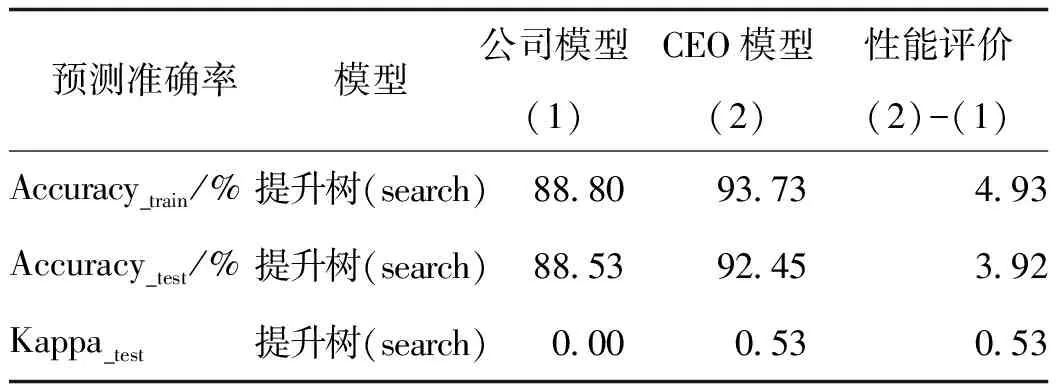

提升树模型的预测准确率也会受到模型参数设置的影响,具体而言,提升树模型的预测结果更多地会受到重抽样、树的数量、树的深度与学习率的影响。一般来讲,这四个参数越大,模型也就越复杂,在训练集上的表现会大大优于测试集上的表现;这四个参数越小,模型泛化能力也就越强。对这4个参数定义一个字典,即限定树的数量为1~300,树的深度为1~10,重抽样比例为0~1,学习率为0~1,利用10折交叉验证遍历字典,从而选出最优的参数组合。

经过随机网格搜索后,发现最优的参数组合为{’subsample’: 0.6, ’n_estimators’: 20, ’max_depth’: 4,’learning_rate’: 0.1},利用最优参数组合重新训练模型,最终得到表4所示的结果,CEO模型在训练集上的预测准确度为93.73%,低于基准模型的结果,但在测试集上的预测准确度为92.45%,高于基准模型的结果,这说明通过对参数组合的遍历,可以进一步提升模型的泛化性能,降低模型的过拟合问题,同时也说明基准模型的结果也是稳健的。

表4 随机网格搜索Tab.4 Random grid search

3.其他分类模型结果

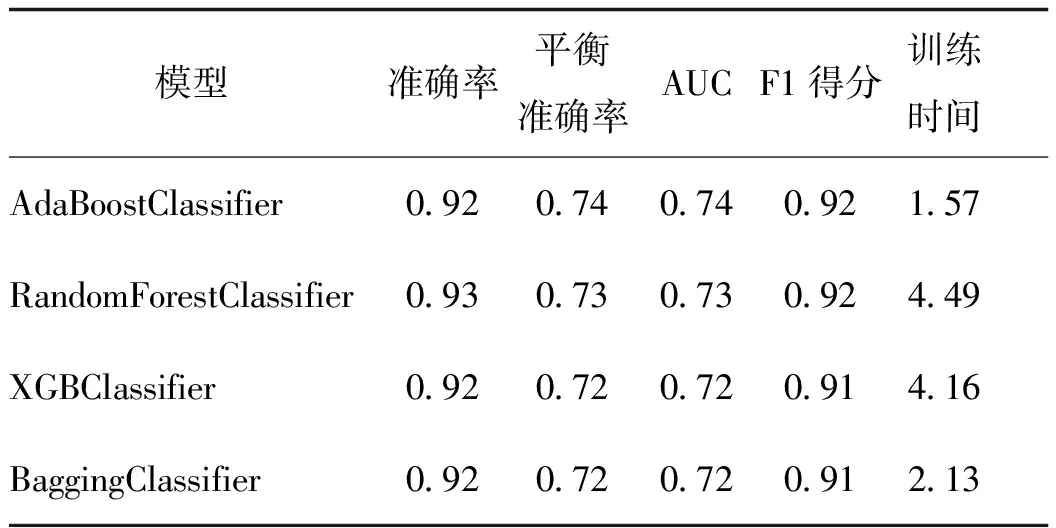

随机网格搜索只是对模型内部参数进行进一步的优化和调整,提升树相比于其他分类模型来说,表现效果如何?如表5所示,列出了自适应提升树、随机森林、极端梯度提升树与袋装树集成模型分类预测结果,可以发现基准模型中提升树在测试集上的预测准确度92.37%与其他集成模型预测准确率相差不大,这也进一步说明了提升树分类模型可以准确地预测企业股价崩盘,基准模型的结果也是稳健的。

表5 其他分类模型结果Tab.5 Other classification model results

五、进一步分析

CEO特征维度构成较为复杂且各个特征之间存在关联性,某一类型的CEO一般会具有相似的特征,因此根据特征将CEO划分为不同类型,研究具体某一类型CEO与企业股价崩盘风险间的关系。利用Kmeans算法依据不同的CEO特征变量将数据划分为两类,具体将通过描述性统计与均值差异检验来进行说明,见表6。

表6 聚类之后的描述性统计结果Tab.6 Descriptive statistical results after clustering

如表6所示,聚类之后将样本分为两部分,第1组的CEO权力均值较第2组高出0.695,持股比例与薪酬高出0.008与0.091,年龄高出0.06,其他特征变量均值均低于第2组。结合两组差异,可以总结出第1组CEO具有年龄相对较大、权力较大、持股比例与薪酬相对较高的特点,因此将第1组的样本特征表征为“领导型”CEO;第2组CEO拥有开放性较高、更容易过度自信、工作经历较为丰富的特点,用“改革型”CEO来表征第2组样本。可以看出,“领导型”CEO在所有上市公司中占比较少,样本量仅有5 818家企业,“改革型”CEO占比较多,有13 449家企业。对两组样本进行均值差异检验之后发现,除了性别特征不存在显著差异之外,其他变量基本在1%的显著性水平上存在显著差异,这也说明Kmeans算法聚类结果具有一定的合理性。

从Kmeans聚类结果来看,“领导型”CEO所对应的企业发生股价崩盘的次数为650次、概率为0.112,而“改革型”CEO所对应的企业发生股价崩盘的次数为1 256次、概率为0.093,相比之下,“领导型”CEO企业股价崩盘概率较“改革型”CEO股价崩盘概率高出了1.9%。这表明,“领导型”CEO由于所拥有的权力更大、持股比例更高等特点,更容易出现“一言堂”的行为,且其开放性较低的特征表明CEO不会受到更多利益相关者的监督,这种情况下CEO的自利动机以及短视行为会更加凸显,进而提升了股价崩盘风险发生的可能性。两类CEO所在企业未来的股价崩盘情况是否发生变化,可进一步通过梯度提升树模型进行预测,见表7。

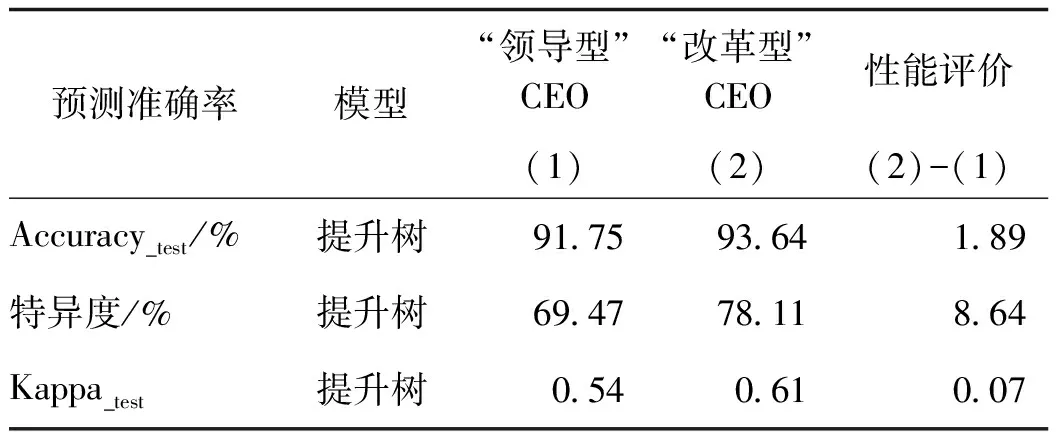

表7 不同CEO模型拟合情况Tab.7 Fitting of different CEO models

从表7可以看出,“改革型”CEO对股价崩盘风险的预测效果要比“领导型”CEO的预测效果更优。特别地,从特异度指标时可以发现,“改革型”CEO模型特异度相较于“领导型”CEO模型提升了8.64个百分点。这说明“改革型”CEO所对应的企业未来发生股价崩盘风险的可能性会更大,推测“改革型”CEO由于过度自信以及对改革红利的过度自我归因,放松对公司的治理以及相关部门的监管,在应对复杂多变的市场环境时不再实施重大的战略变革,导致公司的经营风险不断提升,进而引发股价崩盘事件。

六、结论与启示

股价崩盘风险如果不加以预警和防范,将会给企业发展造成不可估量的损失。运用梯度提升树模型选取2010—2020年沪深A股企业样本,评估CEO先天特征、人生经历、认知水平与公司组织结构四个特征维度对股价崩盘风险的预警和识别效果。研究发现:CEO模型相较于公司模型预测性能显著提升,且梯度提升树模型相较于决策树模型预测效果更优;CEO特征与股价崩盘风险之间有着内在预测机制,所选的CEO个人特征均与股价崩盘风险存在明显的非线性关系;“领导型”CEO导致股价崩盘发生的概率增大,“改革型”CEO减小了股价崩盘的可能性;但“领导型”CEO所在企业未来预测发生股价崩盘的可能性却降低,而“改革型”CEO所在企业预测未来发生股价崩盘的可能性增高。

有效识别和防范股价崩盘风险有助于促进我国资本市场健康发展,也对公司遴选高管和设计激励机制等提供有益启发,有利于企业可持续发展。从企业经营与管理视角来看,董事会在选聘CEO时,应更加全面地考察CEO各项特征,相较于年长的CEO应该更看重聘任年轻CEO;对于CEO个性特征方面,开放性的CEO能显著降低股价崩盘风险,而CEO过度自信时要加强对其监督,限制其决策权力避免股价崩盘风险增加。激励机制设计方面,当CEO持股比例处于低水平时可以通过增加其持股比例显著降低股价崩盘风险;由于薪酬与股价崩盘风险间的关联比较复杂,企业应因地制宜地设置CEO薪酬。不同的特征塑造了不同管理风格的CEO,不管是“领导型”还是“改革型”CEO对股价崩盘风险的影响不是一成不变的,企业在不同经营期间,战略的制定应当具有灵活性。

从利益相关者视角来看,由于信息不对称,利益相关者在资本市场中处于弱势,深受股价崩盘带来的伤害。CEO特征与股价崩盘风险预测模型为利益相关者提供了一种新的判别方式,结合企业高管特征信息进行决策,改变了以往单一的、只通过财务信息了解企业状况的模式。