客户向供应商传递了社会责任吗

2022-02-05吴战篪黄怡祥

吴战篪 黄怡祥

一、引 言

在经济全球化的今天,真正的竞争已不再是企业与企业之间的竞争,而是供应链与供应链之间的竞争[1]。企业社会责任(Corporate Social Responsibility,简称CSR)作为影响企业市场竞争力的重要因素之一,也从公司层面上升到了供应链层面。社会责任风险在供应链上具有传递性,处于供应链上游的供应商因负面社会责任事件所带来的风险,会沿着供应链传递给下游客户,如三聚氰胺奶粉事件、肯德基和麦当劳过期肉事件等,都是由于上游供应商社会责任缺失所带来的重大危机。因此,企业在考虑自身社会责任履行情况的同时,也应关注整个供应链的社会责任表现。然而,企业履行社会责任往往是多种因素共同作用的结果,注重供应链社会责任管理的客户是否会改善供应商的社会责任表现尚不清楚。在我国有关制度不完善、监管效果有限的情况下,探究客户的社会责任特征对供应商社会责任决策的影响具有重要意义,丰富了CSR 驱动因素方面的研究,为促进企业积极履行社会责任提供了新的思路,但目前却鲜有这方面的研究。

企业是出于什么动机履行社会责任的,学术界对此进行了深入探究。企业由于其营利性质,在决策时具有明显的“经济人”特征,成本与收益是其考虑的最重要因素。李井林和阳镇(2019)[2]研究发现,企业履行社会责任与企业绩效有关。此外,道德追求也是企业履行社会责任的一个重要动机[4](Fernando et al.,2017)。宏观因素会影响企业的经营决策,企业履行社会责任与制度环境密切相关[5](薛琼、肖海林,2016)。由于存在委托-代理问题,管理者也可能通过承担社会责任来提升自身的社会声誉和地位[6](Galaskiewicz,1997)。多种动机共同影响着企业的社会责任决策,并且从企业逐利的天性来看,经济动机往往占据主导地位,推动企业自觉承担社会责任关键在于如何将CSR 与经济目标相结合,利用市场力量来迫使企业履行社会责任。

我国“十四五”规划中提到,“坚持和完善社会主义基本经济制度,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,推动有效市场和有为政府更好结合”。这一论述的提出,意味着市场这一“看不见的手”将在我国未来的经济发展中发挥更加重要的作用。如何利用市场的力量来推动企业履行社会责任值得我们深入探究。客户作为供应商重要的经济利益相关者,能够直接或间接影响供应商的经济活动。供应商的资本结构[7](Dhaliwal et al.,20 16)、业绩水平[8](Irvine et al.,2016)、研发创新[9](宛晴等,2017)等都与客户密切相关。但关于客户社会责任表现对供应商社会责任决策的影响国内却少有研究。

供应链能够产生信息效应和资源效应,供应商有利或不利的信息都会影响到下游客户,并且CSR已经成为衡量企业和供应链竞争力的一个重要参数。因此,出于风险管理和价值管理的目的,在与供应商进行合作时,客户也会关注对方的社会责任情况。而供应商为了与客户建立或维持长期合作关系,也可能会对客户直接或间接的社会责任期望做出一定的响应。但也有研究发现,客户在与供应商的合作过程中存在着“掠夺”效应,而这将阻碍供应商履行社会责任[10](陈峻和郑惠琼,2020)。

鉴于此,本文以沪深两市的上市公司为样本,研究客户的社会责任表现对供应商社会责任决策的影响。结果发现,客户的社会责任履行情况越好,供应商越倾向于履行社会责任。而且,与客户为强制披露社会责任信息和客户为非国有企业相比,当客户为自愿披露社会责任信息和客户为国有企业时,这种正向影响更为显著。进一步研究发现,客户的议价能力是影响客户社会责任沿供应链向上传递给供应商的重要因素,具有较强议价能力的客户,社会责任向上传递的效应越大。以上研究结果在稳健性检验中依然成立。

二、文献回顾与假设推导

(一)文献回顾

1.企业社会责任动因

企业履行社会责任往往是多种因素共同推动的结果,大量研究对CSR 的驱动因素进行了深入探索。根据Mark(2003)[11]的社会责任动因模型,推动企业积极履行社会责任的因素主要可以分为经济因素、道德因素以及制度因素。

(1)经济因素。企业作为营利性组织,经济因素是影响其决策的首要因素。企业是否履行社会责任,取决于履行社会责任是否会增加企业价值。国内外学者研究发现,企业社会责任与财务绩效有着积极的联系,积极履行社会责任能够提高公司的财务绩效[12][4](尹开国等,2014;Fernando et al.,2017)。通过积极承担社会责任,企业能够在社会公众中树立良好的形象,吸引优秀人才,提高企业竞争力,从而实现企业绩效的提升[13](田敏等,2014)。但也有学者发现,企业履行的社会责任越多,企业的绩效反倒越差[14](温素彬和方苑,2008)。企业的资源是有限的,当企业在社会责任方面投入更多的资源时,会导致企业减少在创新、经营等方面的投入。还有一种观点认为,企业履行社会责任并不会对企业绩效产生影响。企业的财务绩效与投资的互补性、成本以及意外事件有关,良好的CSR 并不会改善企业的财务绩效[15](Garcia-Castro and Francoeur,2016)。

(2)道德因素。社会责任的履行往往无法给企业带来直接的收益,企业承担社会责任可能是出于自身的道德追求。企业承担社会责任是为了满足自身或社会公众对企业的伦理责任要求[11](Schwartz and Carroll,2003)。特别地,管理者在进行环境保护等方面的决策时,会更多地考虑是否对社会有益[4](Fernando et al.,2017)。在现实生活中,大多数企业都存在着慈善捐赠行为[16](钟宏武,2007),当有灾害事件发生时更是如此。

(3)制度因素。企业作为微观经济的主体,在进行经营决策时必须考虑所处的制度环境。通过对制度规范的遵守,能够提高企业的合法地位,从而获得更多的资源[17](Oliver,1997)。Campbell(2021)[18]发现,当企业所处地区的法制环境更完善时,企业更愿意承担社会责任。薛琼(2016)[5]通过探究中小企业履行社会责任的动因发现,对制度的遵守能够提高企业的社会责任水平。完善的法律和市场制度能够促进企业履行社会责任[19](周中胜,2012)

2.客户关系与供应商行为

客户作为供应商生存和发展的基础,对供应商的生产、经营等决策有着重要影响。现有文献发现,当一家供应商的业务依赖于少数几个大客户时,供应商的现金持有量和融资方式[20](Itzkowitz,2013)、商业信用[21]((王雄元等,2015)、股息支付[22](Wang,2012)、避税水平[23](Huang et al.,2016)、资本成本[24](陈峻等,2015)、创新活动[25](吉利、陶存杰,2019)、公司业绩[8](Irvine et al.,2016)等会受到客户关系的影响。另外,客户关系也能产生信息效应和资源效应。信息会沿着供应链纵向传递,供应商行业的股票收益受客户行业的影响[26](Menzly and Ozbas,2010),并且客户销售情况的公布会增加供应商股价的不确定性[27](Pandit and Wasley,2011)。客户关系会降低供应商公开披露信息的动力并产生违规披露信息的动机,当客户集中度越高时,供应商越容易发生信息披露违规行为[28](陈西婵、刘星,2021)。通过对供应链上资源和信息的整合,能够减少供应商的库存,减少运营风险,提高资产使用效率[29](陈正林和王彧,2014)。

关于CSR 驱动因素和客户关系影响供应商决策方面的问题,学者们进行了丰富而深入的探索。但是,目前大多数研究都是从利益相关者整体或某一利益相关者(员工、股东以及政府等)角度对CSR 进行分析考察,而少有文献立足于我国的市场经济去探究客户这一直接利益相关者对供应商履行社会责任的影响,为数不多的有关这方面的研究都是直接分析客户对供应商履行社会责任行为的影响,没有更加深入地去探究客户的社会责任表现对供应商履行社会责任的影响。随着我国市场经济的不断发展和完善,客户对供应商的影响愈加明显,关于这方面的研究还有待进一步扩展。

(二)假设推导

1.客户社会责任表现与供应商社会责任表现

处于供应链下游的客户,出于风险管理和价值管理的目的,往往会对其供应商提出一定的社会责任要求。一方面,供应链上的企业之间存在着非常密切的利益联系,任何一家企业发生不良的社会责任事件,都可能会导致供应链风险。当供应商发生社会责任危机时,不仅会影响其本身,也会使得其下游的企业蒙受损失。肖红军等(2010)[30]研究发现,2010年富士康连续发生的14 起员工跳楼事件,不仅对富士康本身造成了诸多不利影响,还导致其主要客户的股价下跌,企业形象受损。另一方面,进行供应链社会责任管理能够增加企业价值。Hsueh 和Chang(2008)[31]通过对多种供应链模型研究发现,处于供应链中游的制造业企业对整个供应链的社会责任贡献最大,但从中获得的收益却最小,而处于供应链下游的客户,其承担的社会责任最小,却能获得最大的收益。并且对于整个供应链来说,供应商积极履行社会责任有助于链内企业形成良性竞争,促进链内资源整合,进而提高整个供应链绩效[32](朱柯冰和曾珍香,2019)。

而对于供应商来说,由于其在“客户-供应商”关系中更多地处于弱势地位,为了建立和维持与客户长期稳定的合作关系,供应商会主动或被动地去承担一系列社会责任。综上,提出本文的第一个假设。

H1:客户的社会责任履行情况越好,供应商会更加主动地承担社会责任。

2.自愿披露与强制披露

我国社会责任信息披露具有强制披露和自愿披露的特点,这实质上代表着市场和监管这两种力量所起的作用,两者的根本差异体现了市场和监管的不同效果。陈国辉等(2018)[33]研究发现,自愿披露的企业更多的是出于经济动机与伦理动机,而强制披露的企业则是为了响应监管部门的政策要求而被动、消极地进行披露。两种不同社会责任信息披露意愿代表着企业履行社会责任的不同程度。权小锋等(2015)[34]发现,与自愿披露社会责任信息的企业相比,被监管部门强制要求披露社会责任信息的企业,其履行社会责任更多的是停留在满足有关政策要求的层面,企业承担社会责任存在很大的作秀嫌疑,真正开展社会责任建设的活动较少。我国社会责任的相关政策并没有对企业履行社会责任提出明确的要求和界限,而是基于指导性原则,在不违反有关法规的前提下,鼓励企业自觉承担并积极披露社会责任履行情况。在这样的政策背景之下,强制披露的企业履行社会责任可能仅仅是为了达到政策要求,与自愿披露的企业相比,缺乏足够的动机进行供应链社会责任管理,其履行社会责任更多地停留在公司层面,而没有上升到供应链层面,企业的社会责任表现也相对较差。据此,提出本文的假设二。

H2:与强制披露社会责任信息的客户相比,当客户自愿披露社会责任信息时,供应商的社会责任表现会更好。

3.客户为国有企业或非国有企业

在我国的经济发展中,国有企业发挥着至关重要的作用。企业的社会责任行为受到客户方的影响,而这种影响取决于客户自身对社会责任的态度。国有企业具有更多的社会属性,政府是企业行为的主要推动者,企业的很多决策都是基于社会公众的利益。而非国有企业资源相对匮乏,履行社会责任需要付出额外的成本,其履行社会责任可能更多地流于形式。因此,与非国有企业相比,国有企业的社会责任表现会更好。此外,国有企业的高管一般拥有行政级别,政治因素是其进行决策所要考虑的重要因素。当供应商出现社会责任事件时,客户也会受到重大不利影响。因此,出于自身政治前途的考虑,国有企业高管有着强烈的动机关注供应商的社会责任情况,以防止发生社会责任危机,影响高管自身形象。综上,提出本文的假设三。

H3:与非国有企业客户相比,当客户为国有企业时,供应商的社会责任履行情况会更好。

三、研究设计

(一)样本选择

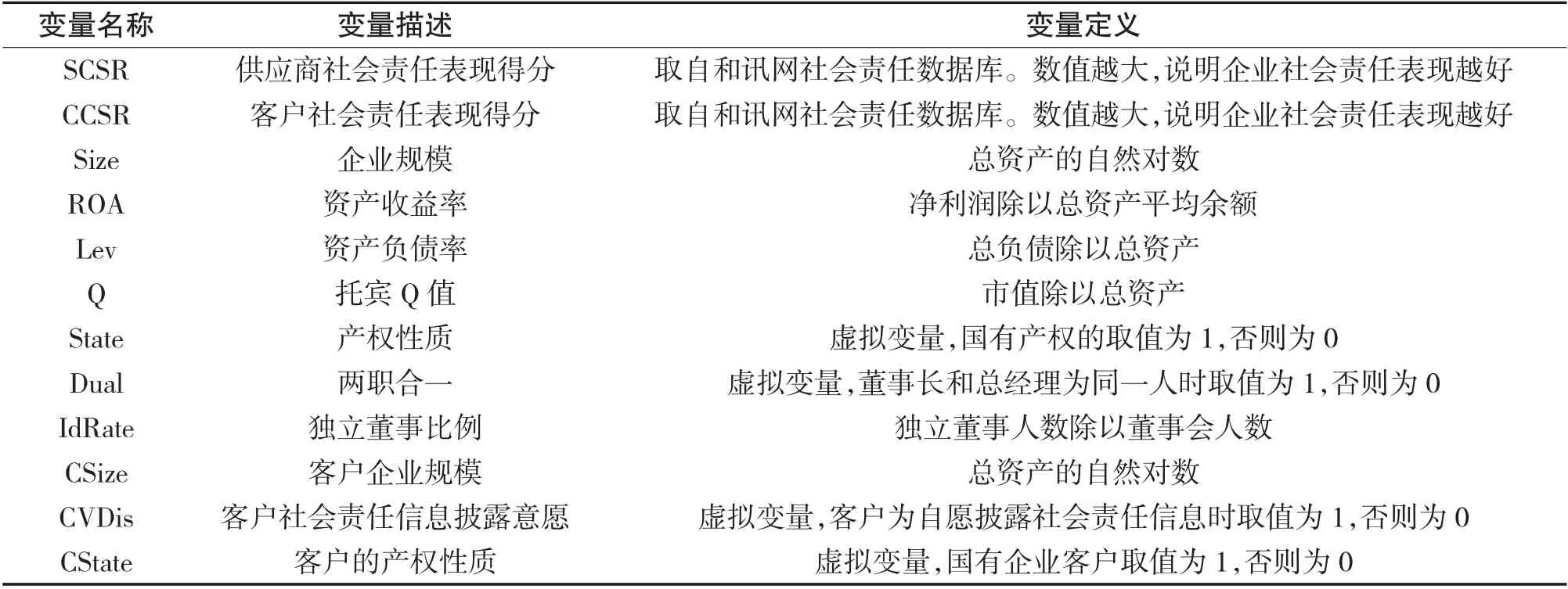

本文选取2010-2019年沪深两市的上市公司作为研究样本,并参考以往研究,对数据进行以下处理:(1)剔除金融类企业;(2)剔除ST 及*ST 企业;(3)剔除数据缺失的企业。最后得到899 个企业的年度数据。为了控制离群值对研究的影响,保证结果的可靠性,所有的连续变量都按照上下1%的标准进行了缩尾处理。本文的CSR 数据来源于和讯网社会责任数据库,其余数据均来源于CSMAR 数据库。

(二)研究模型与变量说明

本文构建以下实证模型来探究客户社会责任表现对供应商社会责任行为的影响。

其中,被解释变量SCSRit表示t年度供应商i履行社会责任的情况,其值越大,表示供应商的社会责任表现越好;CCSRit-1表示t-1年度供应商i 的客户社会责任履行情况;Controls 为一系列控制变量,详细变量定义及解释见表1;基于和讯网CSR数据的计算程序,本文参考Francis(2021)[36]和Rui Dai 等(2020)[37]的做法,控制了年度固定效应以及行业和年度的交互固定效应,以增强实证结果的可靠性。

表1 变量定义及说明

四、回归结果分析与讨论

(一)描述性统计

从表2 的描述性统计可以看到:(1)SCSR 和CCSR 的最小值均为-6.500,最大值为81.510 和86.710,两者的极差为90 左右,表明企业之间履行社会责任的情况差异很大。(2)CCSR 的均值(39.361) 和中位数(28.460) 均比SCSR 的均值(26.444)和中位数(21.900)大,这意味着客户的社会责任表现比供应商的社会责任表现要好。(3)CVDis的均值为0.491,表明大约有一半的客户是自愿披露社会责任信息。(4)CState 的均值为0.663,说明在样本中,有66.3%的客户为国有企业,这与我国国有企业比重较大的实际情况相符。

表2 描述性统计

(二)客户履行社会责任情况对供应商社会责任行为的影响

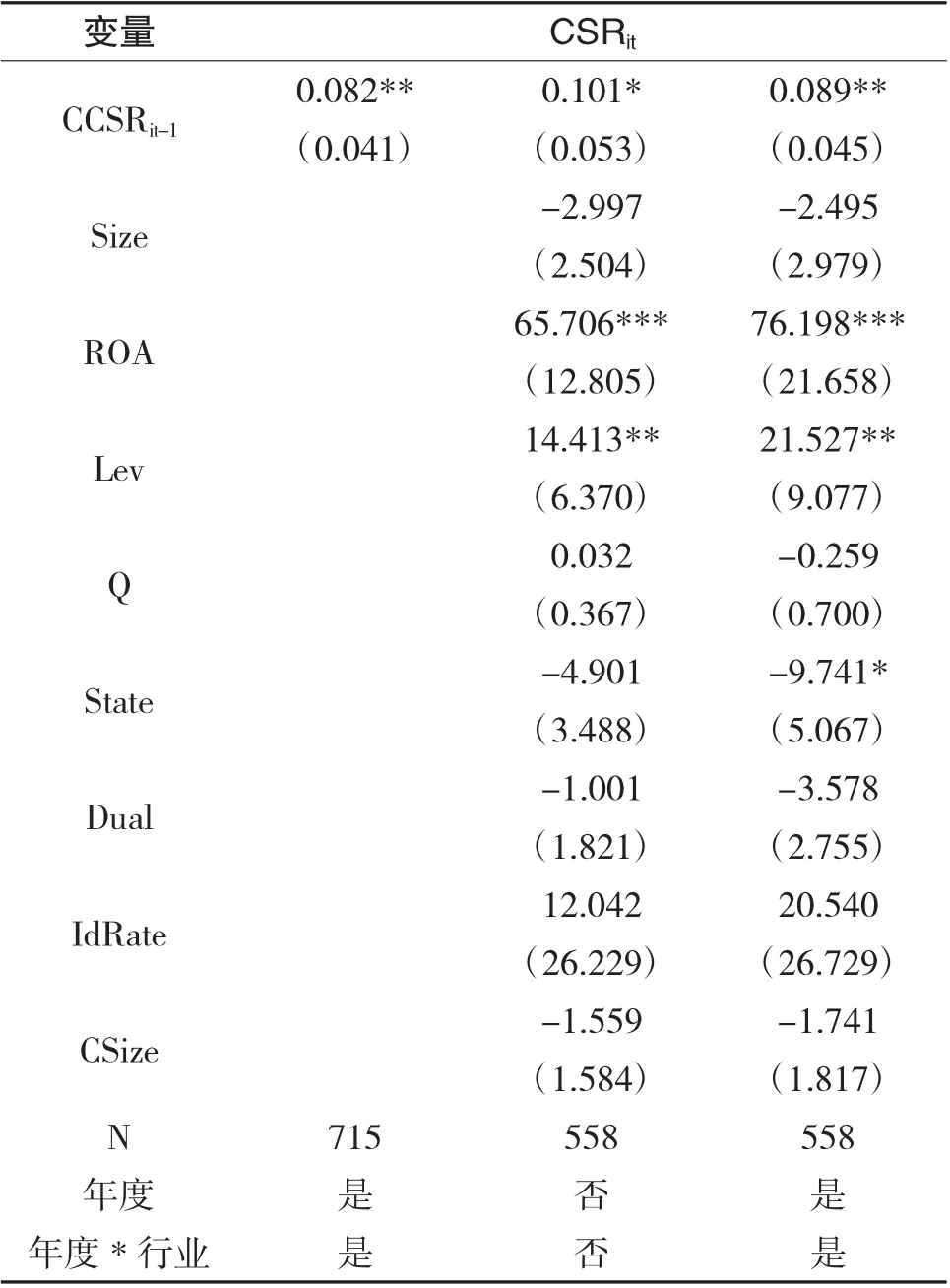

本文首先考察了客户的社会责任表现对供应商履行社会责任的影响,回归结果如表3 所示。第一列结果显示,在不考虑其他可能的影响变量的情况下,CCSRit-1的回归系数为0.082,且在5%的显著性水平上与供应商的社会责任履行情况(SCSRit)呈正相关关系。第二列是在考虑其他影响供应商社会责任决策的因素之后的回归结果,CCSRit-1的回归系数为0.101,在10%的水平上显著为正。在考虑了时间效应和随行业和时间而变化的不可观测因素的影响之后,CCSRit-1的回归系数(0.089)在5%的水平上显著为正,说明客户的社会责任表现越好,供应商越倾向于承担社会责任。以上的回归结果验证了本文的研究假设一。

表3 客户社会责任表现影响供应商履行社会责任的回归结果

(三)自愿披露社会责任信息的国有企业客户对供应商社会责任的影响

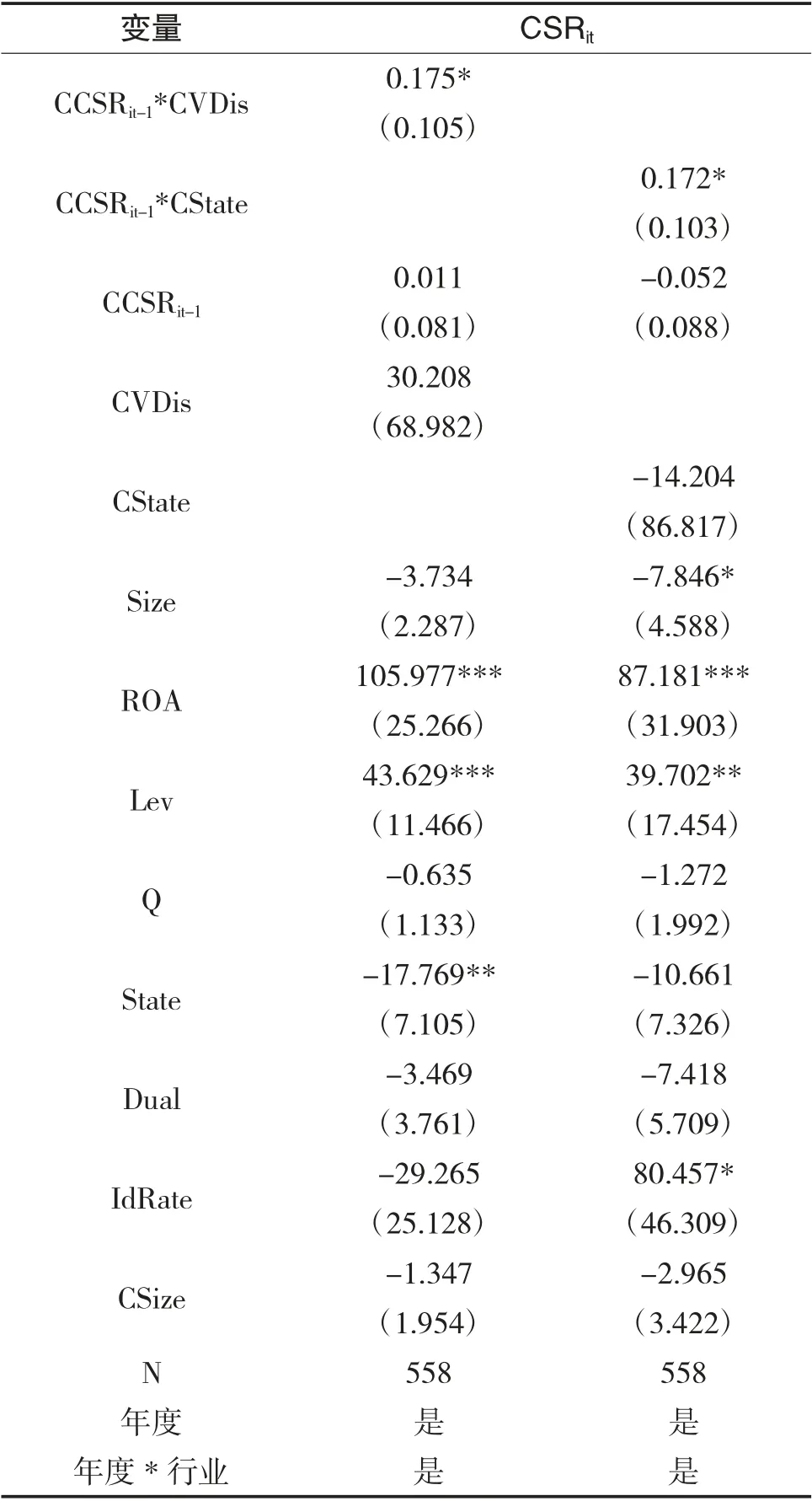

表4 第一列和第二列分别为假设二和假设三的检验结果。如表4 第一列所示,交互项CCSRit-1*CVDis 的回归系数(0.175)在10%的水平上显著为正,说明自愿披露社会责任信息的客户更关注供应商的社会责任表现,有强烈的动机促使供应商履行社会责任,假设二成立。表4 第二列的回归结果显示,交互项CCSRit-1*Cstate 的回归系数为0.172,在10%的显著性水平上与供应商的社会责任表现正相关。这意味着当客户为国有企业时,其良好的社会责任表现能够对供应商履行社会责任产生更为积极的影响,假设三成立。

表4 产权性质和客户披露意愿的调节作用

五、基于影响机理的进一步分析

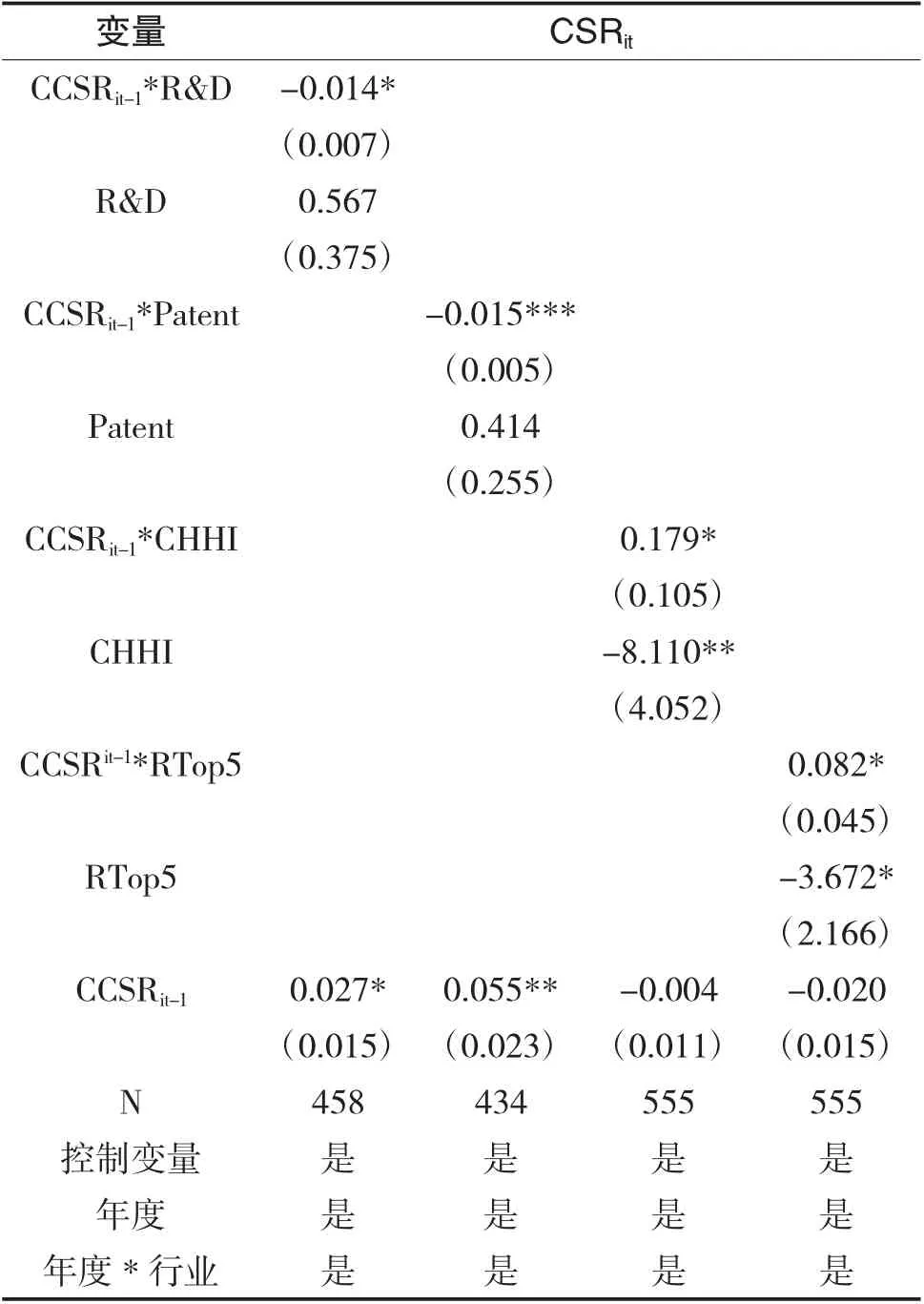

客户的议价能力是影响供应商决策的重要因素。具有较强议价能力的客户,在与供应商进行合作时会有更大的话语权,供应商会主动或被动地满足客户要求。笔者认为,当客户的议价能力较强时,为了与客户建立或维持良好的合作关系,供应商会积极响应客户的要求,主动承担相应的社会责任。根据现有文献,本文以供应商对客户的专有投资和客户集中度来衡量客户的议价能力,并检验客户议价能力在CSR 沿供应链传播中所起的作用。

参考Chu 等(2019)[38]的做法,本文以供应商研发支出占总资产的比例(R&D)和供应商专利的自然对数(Patent)来衡量供应商对客户的专有投资,以供应商主要客户的赫芬达指数(CHHI)和营业收入比例(RTop5)来度量客户集中度。其中,CHHI 是前五大客户销售额占总销售额比率平方之和,RTop5是前五大客户销售额占年度总销售额比率。回归结果如表5 所示,交互项CCSRit-1*R&D 和CCSRit-1*Patent 的系数(-0.014 和-0.015)显著为负,而CCSRit-1*CHHI 和CCSRit-1*RTop5 的系数(0.179 和0.082)显著为正。这说明,具有较强议价能力的客户更容易对供应商的社会责任决策产生影响,能促使其更加积极主动地承担社会责任。

表5 客户社会责任表现对供应商履行社会责任影响机理的回归结果

六、稳健性检验

(一)内生性检验

本文将2016年由国家发展改革委等十部门联合发布的《关于促进绿色消费的指导意见》(以下简称“意见”)这一事件作为外生冲击事件,来进一步验证本文的结论。《意见》指出,要通过加强宣传教育、规范消费行为等一系列措施来推动消费向绿色转型。靠近消费端的客户受到这些针对绿色消费举措的影响,会更加重视本企业的社会责任履行情况。而根据本文结论,客户的社会责任表现将促进供应商履行社会责任。因此,若本文结论成立,在《意见》发布当年,客户履行社会责任对供应商履行社会责任的促进作用将会更加明显。为检验这一可能性,本文设置了event2016 这一虚拟变量,年份为2016年时该变量为1,否则为0。若本文研究结论成立,则交互项CCSRit-1*event2016 的系数应该显著为正。回归结果如表6 第一列所示,CCSRit-1*event2016 这一交互项系数(0.256)在10%水平上显著为正,结果与本文预期相符,进一步验证了本文的研究结论。

(二)替换企业社会责任数据库

一般来说,研究结论与所选择的样本数据密切相关。本文关于客户社会责任传递效应的发现也可能是由于使用和讯网社会责任数据库的原因。为了排除这种可能的偏差,本文选取CNRDS 数据库中的“公司治理”板块得分来衡量企业的社会责任表现。借鉴Chen 和Dong(2020)[40]的做法,计算出客户和供应商的社会责任得分。表6 第二列是本次回归的结果,CCSRit-1 的系数(0.338)在5%的水平上显著为正,与上述回归结果相同,说明本文结论与所选择的样本数据无关。

表6 稳健性检验回归结果

七、研究结论

本文研究了客户履行社会责任的情况对供应商社会责任表现的影响。结果发现,出于风险管理和价值管理的动机,客户会促进供应商承担相应的社会责任。具体地,客户的社会责任表现越好,供应商越会积极承担相应的社会责任。此外,相对于强制披露社会责任信息的客户而言,自愿披露社会责任信息的客户对供应商履行社会责任的促进作用更强。而与非国有企业客户相比,国有企业客户增强了其社会责任表现对供应商社会责任履行情况的正向影响。通过对影响机理的进一步分析,本文发现,在客户社会责任向供应商社会责任传播过程中,客户的议价能力起着重要作用,较强的议价能力能够促使CSR 沿供应链向上传递。

企业履行社会责任涉及到多方利益,单纯依靠政府部门来推动企业自觉承担社会责任结果难免会不尽人意。逐利是企业的天性,利用市场力量来引导逐利企业的行为对于推动企业履行社会责任至关重要。借助供应链的压力,客户能够以市场化的手段来改善供应商的社会责任表现,并且在这一过程中,发挥好国有企业的作用对于提升我国CSR 水平能产生事半功倍的效果。