国家审计与国家监察在秦岭生态保护中的协同路径探究

2022-02-04王颖副教授高级审计师李成梁勾慧杰西京学院陕西西安710123

王颖 (副教授/高级审计师) 李成梁 勾慧杰 (西京学院 陕西西安 710123)

一、引言

秦岭是我国南北方的地理分界线,具有调节气候、保持水土、涵养水源及生物多样性保护等诸多重要功能,作为核心功能区的秦岭是保障我国生态环境安全的关键屏障,在我国自然生态环境中具有极其重要的地位。因此,对秦岭进行生态环境保护,对污染秦岭的行为进行监督及惩戒,对我国生态文明建设和秦岭地区生态环境保护具有重要意义。

党的十八大以来,我国高度重视秦岭自然资源生态环境的保护。习近平总书记密切关注秦岭生态环境保护及污染行为监督工作,并多次做出重要指示批示。陕西省近年来也为推进落实秦岭生态环境保护和污染行为监督工作相继出台多项政策、措施、方案和意见。陕西省出台的具体政策及相关内容如表1所示。

表1 陕西省出台秦岭生态环境保护相关政策一览表

秦岭生态环境保护涉及范围广、规模大,又涉及到多个监管主体,仅仅靠某一个部门或者某一种监督力量难以有效完成对秦岭的保护和污染监督,国家审计和国家监察若有效协同,将会发挥“1+1>2”的监督效应。鉴于此,本文拟对国家审计与国家监察在秦岭生态环境保护中有效协同的路径进行探讨,以期更好地实现秦岭生态环境保护及污染行为监督的目标。

二、国家审计与国家监察在秦岭生态环境保护监督中进行协同的现实基础

在绿色发展理念下,生态文明建设是我国国家治理和监督体系的重要内容。国家审计和国家监察作为我国国家治理和监督体系的重要力量,实现资源互补、协同合作,将形成有力的秦岭生态环境保护力量。

(一)法律基础

《监察法》《审计法》是开展国家监察、国家审计的法律依据和法制保障,二者分别对国家监察和国家审计的工作职责、范围等进行了界定。国家审计和国家监察的协同具有充分的法律基础。

1.范围方面。《监察法》第十五条明确规定监察机关可以对包括中国共产党机关、人民政府等部门的公职人员进行监察和监督,《审计法》第七章提到审计机关有权开展领导干部自然资源资产离任审计。在秦岭生态环境保护监督过程中不仅涉及到环境保护相关党政机关的领导干部,而且会涉及到对秦岭自然资源资产进行保护和监督。这就为国家审计和国家监察在秦岭生态环境保护监督过程中通过协同形成监督合力奠定了法律基础。

2.职责方面。通过梳理陕西省人民检察院公布的秦岭环境资源犯罪典型案件,不难发现在秦岭生态环境保护及监督过程中存在人为的履职不力、环境资源犯罪,为此,陕西省对环境污染行为进行了处罚,并对环境污染进行了治理。根据《监察法》第十一条规定,监察机关有权对浪费国家资财等职务违法犯罪进行调查、有权对履职不力、失职失责的公职人员进行问责。《审计法》第二十一条、第二十四条则规定了审计机关有权针对不同国家机关开展财务收支、国有资源、国有资产开展审计监督的职责。因此,从法律层面上看监察机关和审计机关通过发挥不同职责能共同实现秦岭生态环境保护和监督。

3.权限方面。《监察法》和《审计法》分别对监察机关权限和审计机关权限做出了明确界定。《监察法》第四条明确规定监察机关在工作中需要协助的,有关机关和单位应当根据监察机关的要求依法予以协助。《审计法》在第四十一条则规定审计机关履行审计监督职责,可以提请有关机关予以协助,有关机关应当依法予以配合。上述规定为国家审计和国家监察协同提供了重要法律依据,也为秦岭生态环境保护及监督过程中单一监督力量权限不足的问题提供了法律基础及解决思路。

(二)职能基础

1.审计机关职能。审计机关的审计人员具有专业的胜任能力,能够有效审计秦岭生态环境保护相关部门的会计、经济等信息和材料,发现被审计单位在秦岭环境保护专项资金运用方面的违规、违法行为,从而促成秦岭环境保护专项资金的合规、合理、有效运用,进而实现对秦岭生态环境保护工作的监督。自2015年自然资源资产审计试点开展以来,审计机关已经积累了较为丰富的自然资源资产审计经验,这有利于开展秦岭生态环境保护和自然资源资产的监督审查工作。

2.监察机关职能。国家监察机关实行垂直管理并直接接受党的领导和监督,其在监督工作中具有独立性和权威性。审计机关与被审计机关可能作为政府机关同受监察机关的监督,这可能导致审计机关在监督审查工作时 “畏首畏尾”,而监察机关则可以充分发挥其监督职能,进而使破坏秦岭生态环境的行为难逃“国家法眼”。监察机关在领导干部审查、处理方面具有权威性,因此在秦岭生态环境保护中针对相关领导干部的审查和监督会更加“游刃有余”。

总之,审计机关和监察机关在职能方面存在不同的优势,这使二者能够在秦岭生态环境保护和监督工作中协同以更好推进秦岭生态环境保护监督工作。

三、国家审计与国家监察在秦岭生态环境保护监督中的协同路径

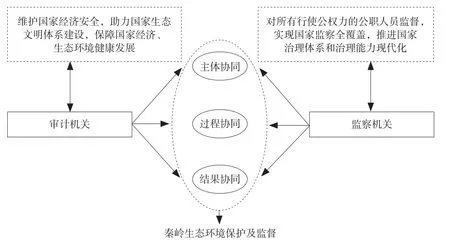

国家审计和国家监察在秦岭生态环境保护工作中拥有共同的环境监督目标,同时二者也具备开展协同的现实基础,但是,国家审计和国家监察在国家治理和监督体系中相互分离,双方分属于不同的行政监督主体,首先需要探究双方主体如何实现协同。其次,由于国家审计和国家监察各自拥有不同的行政执法程序且在该过程中双方可以相互对标并产生关联,因此需要针对国家审计和国家监察如何在秦岭生态环境保护监督过程中实现协同展开研究。此外,《监察法》和《审计法》均提出了要强化监督结果共用,避免不必要的重复监察和审计,故还需探求双方监督结果的协同路径。审计机关与监察机关在秦岭生态环境保护及监督中的协同路径如图1所示。

图1 审计机关与监察机关在秦岭生态环境保护及监督中的协同路径

(一)主体协同

秦岭生态环境保护工作包括森林资源保护、矿产资源保护、水资源保护、生物多样性保护及开发建设活动的生态环境保护等具体内容,因此,在秦岭生态环境保护及监督工作中可能会涉及林业、水务、生态环境保护厅等多个行政管理部门。为了提高秦岭生态环境保护监督成效,避免单一监督力量面临“同级监督”掣肘的局面,审计机关和监察机关需要从机构协同和权力协同两个层面实现主体协同。

1.机构协同。机构协同体现在统一领导和统一调度两方面。一方面,审计机关和监察机关实现机构协同的首要原则是接受党的统一领导,这是实现秦岭生态环境保护工作全局统筹“一盘棋”的关键。另一方面,秦岭生态环境保护监督工作的复杂性和全面性要求审计机关和监察机关只有接受统一调度才能整合资源、高效完成监督任务。因此,可以考虑构建陕西省审计委员会和陕西省监察委员会共同领导、相互合作的协调机构,并由审计委员会和监察委员会共同赋予其相应的权力和资源。

2.权力协同。权力协同要求在秦岭生态环境保护和监督过程中实现审计机关和监察机关的权力、权限协同。我国审计机关权力相对于监察权来说权力层级较低,这就意味着审计机关在秦岭生态环境保护监督过程中很可能面临“同级监督”掣肘的局面,而权力层级相对较高的监察机关及时介入势必是“破局”的关键。因此,在秦岭生态环境保护监督过程中可以积极推动审计机关和监察机关的权力协同。一方面,可以成立由审计人员和监察人员共同组成的秦岭生态环境保护联合监督小组,改善审计权限较小的局面;另一方面也可以考虑为秦岭生态环境保护审计组开通“绿色通道”,提高办事效率。

(二)过程协同

过程协同体现在审计机关和监察机关在秦岭生态环境保护监督的整个工作过程中的协同联动。结合《监察法》中的监察程序和《审计法》中的审计程序,本文认为监察机关和审计机关在进行秦岭生态环境保护监督过程中可以在“提供协助”“线索移送”“调查处置”等环节进行联动,进而形成“1+1>2”的协同效应,对标审计程序“审前”“审中”“审后”三个阶段。

1.审前阶段。审计机关和监察机关的协同主要依靠联席会议的形式实现,联席会议一般由审计和监察等监督部门组成的联席小组在审计项目实施之前召开,目的是结合各监督部门职责和任务确定具体的监督审查事项。具体到秦岭生态环境保护审计中,在审计项目实施前审计部门和监察部门可以开展联席会议确定秦岭生态环境保护审计的重点事项,比如审计部门应着重关注自然资源资产、相关环境保护部门财务收支及专项资金使用情况等事项,而监察部门需重点关注相关领导干部、相对级别较高的被审计单位和秦岭生态环境破坏行为等事项。双方根据不同的重点事项形成统一的“监督审计清单”,这有助于审计、监察双方提前了解相关工作,进而保障秦岭生态环境保护监督后续工作中监察机关和审计机关有的放矢,实现监督审计的“全覆盖”。

2.审中阶段。审计机关和监察机关的协同主要通过相互协助和发挥各自优势两个方面实现。一方面,在秦岭生态环境保护审计实施过程中,当监察机关的工作需要审计机关发现线索、提供证据时,审计机关应积极提供协助。同样,当审计机关在项目中发现超出自身处理、处罚权限的重大经济问题线索或环境破坏线索时,也可以提请监察机关及时介入协同配合。另一方面,秦岭生态环境保护审计不仅会涉及到相关领导干部的审计调查,还会涉及到较多的自然资源资产判定及衡量问题。监察机关可以凭借其丰富的领导干部监督、调查经验及职能专门针对“人”展开监督调查,审计机关则可以凭借大数据审计、地理信息技术等专业知识和使用经验专门针对“事”来展开审计监督,由此充分发挥审计机关和监察机关的协同优势。

3.审后阶段。监察机关和审计机关的协同主要体现在线索移送和接收反馈两个环节。在线索移送环节,审计机关针对审计发现的问题进行梳理和分析后,对于职权范围内的违规挪用秦岭生态环境保护专项资金、破坏秦岭生态环境等问题依法做出处理处罚决定,而对于超职权范围的违法违规行为及相关责任人提出审计建议并移交监察机关进行处理,监察机关则可以依法处理、处罚相关责任人及秦岭生态环境破坏行为。在接收反馈环节,监察机关可以接收审计机关移交的线索,并针对秦岭生态环境破坏行为展开更深层次的挖掘,发现更多的违法犯罪证据,由此形成全方位、深层次的秦岭生态环境保护监督体系。

(三)结果协同

结果协同主要表现为审计机关和监察机关在秦岭生态环境保护监督工作中的结果共用。在完成秦岭生态环境保护监督工作后,监察机关和审计机关应及时对接监督结果,这不仅有利于形成全周期、全流程、全覆盖的秦岭生态环境保护监督体系,推动后续秦岭生态环境的保护和治理工作,而且有利于监察机关和审计机关在梳理审计项目中发现的线索,积累协同作战的宝贵经验。因此,可以考虑形成“监察-审计”常态化的结果共享平台,实现监察机关和审计机关的监督结果协同。

四、国家审计与国家监察在秦岭生态环境保护监督中协同的保障措施

(一)细化并完善审计机关与监察机关的协同监督制度

建议陕西省审计机关和监察机关共同商讨构建专门针对秦岭生态环境保护监督的协同机制,审计机关和监察机关应以《监察法》《审计法》《国家审计准则》等为准绳,并结合各自职权、监督范围、人力情况及秦岭生态环境保护监督工作的特点,制定更加详细、具体的规定。同时在秦岭生态环境保护监督协同制度落地实施后,还需对其进行绩效评价,以发现制度中存在的漏洞,从而保障该协同制度不断优化。

(二)完善并规范案件线索移交机制

审计机关与监察机关间的案件线索移交机制按照时间维度可以划分为移交前、移交中和移交后三个环节:首先,在案件线索移交前审计机关必须通过详细说明、撰写报告等方式向监察机关详细介绍案件情况,比如在秦岭生态环境保护监督工作中,审计机关在案件线索移送前应向监察机关详细说明被审计单位或被审计领导干部在秦岭生态环境保护中的应尽职责、违法犯罪行为等具体情况。其次,在案件线索移交过程中审计机关与监察机关应更加细化明确案件移交标准,比如违法违规挪用的生态环境保护专项资金金额数、对秦岭生态环境造成的危害程度、对社会危害程度等。最后,在案件线索移交后监察机关应及时向审计机关反馈结果,这不仅有助于审计机关及时更新补充案件线索,也有助于审计机关在以后的工作中明确移送标准,提高移交的效率。

(三)建立信息共享平台

信息共享机制是保障监察机关和审计机关协同效应有效发挥的重要基础。当前监察机关和审计机关的信息共享机制仍不够完善,导致双方信息交流较为闭塞,信息采集成本较高。因此,可以考虑依托大数据、区块链等技术建立监察机关和审计机关的信息共享平台。一方面,提高监察和审计双方在秦岭生态环境保护监督中的信息采集效率和监督办案效率。比如,监察机关可以通过区块链、云存储等技术将秦岭生态环境保护监督中采集到的领导干部、环境破坏违法行为等信息上传至信息共享平台,审计机关同样可以将运用GIS技术采集到的秦岭违章建筑、自然资源资产等信息上传至该平台,使信息共享平台成为监察审计双方联动的纽带,打破信息壁垒,从而形成协同效应,强化审计监察双方的信息采集效率和工作效率。另一方面,可以实现“监察-审计”常态化的结果共享,双方通过该平台实现结果共享共用,进而节约监督成本。