我国猪肉进口现状、问题及对策

2022-02-02郭华梅黄妙玲潘亚文

郭华梅 黄妙玲潘亚文

(闽南科技学院,福建泉州 362300)

受饮食偏好的影响,我国人均猪肉消费量远高于世界的人均猪肉消费量。猪肉长期以来都是我国居民最重要的肉类食品,也是我国居民补充动物蛋白最主要的来源。根据农业农村部制定印发的《“十四五”全国畜牧兽医行业发展规划》指示,我国猪肉自给率要保持在95%左右。因此,一直以来我国是全球最大的猪肉消费国,同时也是世界最大的猪肉生产国,但猪肉进口数量相对有限。

自2018年下半年开始,在“非洲猪瘟”与“新冠肺炎”双疫情影响下,国内生猪养殖业受疫情影响直接导致国内猪肉供应出现短暂性缺位,“猪周期”进入需求上涨、价格上升的上行阶段,进口猪肉也承担起了更大的供应任务。自2022年上半年,国内猪肉产能在经过调控后逐步恢复正常水平,猪肉进口规模有所缩小,但相比于历年进口规模,仍然处于相对高位。

1 相关文献综述

1.1 国内相关文献

近年来,国内许多学者都对我国猪肉进口的现状进行了回顾及预测。如张海峰等[1]对2020—2021年我国生猪市场主要特征和发展趋势进行分析,发现我国2020年生猪及猪肉市场因供应不足影响,价格一直处于较高价位,并预测了2021年受生猪存栏上涨影响,猪价将有所回落,且猪肉进口也将理性回落。李卉等[2]通过详细梳理美国贸易政策不确定性对畜产品价格的传导路径,得出猪肉因消费偏好及对外贸易的高度依赖性,其价格会受美国贸易政策不确定性的影响。赵黎[3]对我国2021年四个季度的猪肉进口数量和金额等进行回顾,得出进口猪肉存在较大价格优势、猪肉进口数量仍在逐年攀升等结论。孙玮等[4]利用贸易指数,估计中美贸易摩擦引起的关税增加导致的我国猪肉产业福利损失。

1.2 国外相关文献

Shao AK等[5]为了跟踪中国进口猪肉价格的变化,设计进口猪肉生产者申报价格指数(PPI_IP),结果表明PPI_IPD与中国国内猪肉市场和猪肉价格股票市场高度相关。学者Jurgen等[6]利用泊松伪最大似然估计法,并结合UNCTAD NTMs的数据与中国猪肉贸易中的应用措施,模拟了去除非关税壁垒对中国猪肉进口份额产生的影响。

1.3 文献述评

国内有较多的学者从我国猪肉进口数量与价格趋势、进口来源地分布情况及进口形态等方面分析我国猪肉进口情况,分析较为具体、细致。但数据多截至2021年之前。也有学者单从“非洲猪瘟”或“新冠肺炎”视角出发,讨论带给我国生猪产业、市场的影响与应对策略。还有的学者以我国2021年的猪肉进口数据为参考,以季度划分,详细回顾了猪肉进口数据的大致情况。国外学者对我国猪肉进口数据的研究多以我国猪肉的进口数据为模拟对象,从而研究出一种相关的贸易计算机制。本文较为全面地综合国内学者对我国猪肉进口数据的诸多研究,并结合官方网站公布的最新数据对我国猪肉进口现状与问题进行分析与研究,旨在为我国猪肉进口数据分析提供参考。

2 我国猪肉进口现状

2.1 我国猪肉进口规模分析

2.1.1 2018—2022年7月进口数量总体涨跌明显,2020年进口数量激增

由表1可知,2018—2022年7月我国猪肉进口量分别是2018年的119.3万吨、2019年的210.8万吨、2020年的439.22万吨、2021年的371万吨、2022年1—7月的93万吨,同比增长率分别为 -1.96%、76.70%、108.36%、-15.53%,-65.1%。猪肉进口量涨跌数量较不稳定,总体呈先上升后下降的趋势,进口量在2020年达到高峰。

表1 2018—2022年7月中国猪肉进口总量与增长率

究其原因,我国于2018年8月发现“非洲猪瘟”,此后疫情迅速扩散,截至2018年11月底,我国累计扑杀感染或可能感染疫情的生猪60余万头,这直接导致2019年国内的猪肉产量同比下降了21%,国内猪肉供应出现缺口而进口需求迅速增长[7]。此后,2020年第一季度又逢国内“新冠肺炎”发生,国内生猪出栏数量一度停滞,国内猪肉供应缺口进一步扩大,为满足国内猪肉需求,进口猪肉数量达到高峰。之后由于“非洲猪瘟”与国内“新冠肺炎”等疫情得到良好控制,加之中央调控投放大量储备猪肉进入市场,国内猪肉供应逐渐恢复正常水平,猪肉进口量回落。

2.1.2 2020—2021年猪肉月度进口总额与进口数量的增长趋势趋同

由图1可知,2020年全年的猪肉月度进口总额均远超2019年,尤其是1—4月份的进口总额增幅达到3倍以上,虽然进入淡季后进口增幅略有下降,但增幅也在1倍以上。而2021年上半年的猪肉月度进口总额基本略高于2020年上半年的猪肉月度进口总额,反之,2021年下半年的月度进口总额则迅速下跌,跌幅甚至达到40%~75%。总体而言,2020—2021年猪肉月度进口总额同猪肉进口数量的增长趋势一致。

图1 2019—2021年中国猪肉进口额

究其原因是受“猪周期”下行、“非洲猪瘟”及国内“新冠肺炎疫情”等三重影响,2020年我国猪肉的进口数量与进口单价同时上涨,从而造成了2020年我国猪肉进口总额翻倍增长。但之后随着我国猪肉产能的逐步恢复、国家的宏观调控及2020年进口猪肉的增长,国内猪肉供给增幅过大,市场出现消费疲软现象,导致了2021年猪肉进口数量及进口单价同步下降,2021年猪肉月度进口总额不断下跌。

2.2 我国猪肉进口价格分析

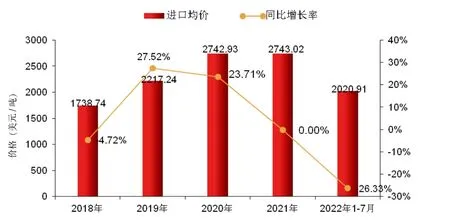

2.2.1 2018—2022年7月猪肉年度进口均价增幅降幅都在30%以内

海关总署统计数据显示,从2018年至2022年7月,我国年度猪肉进口均价依次为1 738.74美元/吨、2 217.24美元/吨、2 742.93美元/吨、2 743.02美元/吨、2 018.7美元/吨,同比增长率分别为-4.72%、27.52%、23.71%、0.003%、-26.33%(见图2)。

图2 2018—2022年7月中国猪肉进口均价

2018年的猪肉年度进口均价同比增长仍然较为稳定,而2019—2020年,受国内供应不足,猪肉价格上涨的影响,猪肉进口年度均价也随之提高。2021年之后经过市场调整与政府调控后,猪肉进口价格涨幅趋于平稳甚至开始下滑。

2.2.2 我国猪肉进口主要来源地猪肉价格普遍下降,带动我国2021年猪肉进口价格下降

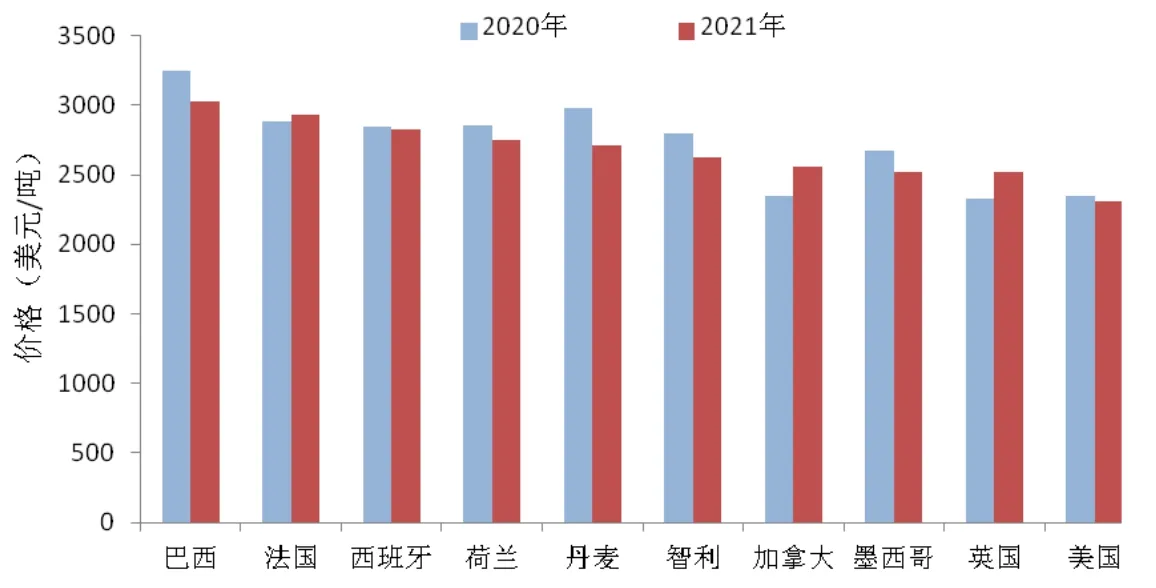

由图3可知,2021年中国10大猪肉进口来源地的进口价格从高到底依次为巴西、法国、西班牙、荷兰、丹麦、智利、加拿大、墨西哥、英国、美国,其中丹麦2021年的进口均价同比下降9.08%,在10个国家中降幅最大。除丹麦外,也有6个国家2021年的进口价格出现了下降,其中以巴西与智利2国的降幅较大,均在6%以上。而2021年的进口价格出现增长的3个国家中,加拿大与英国的价格涨幅较为显著,均在8%以上。由于2021年我国猪肉进口主要来源地的进口价格普遍下降,使得我国猪肉进口年度均价由2020年的2 741.56美元/吨下降至2 672.45美元/吨。

图3 2020—2021年中国十大猪肉进口来源地的进口价格统计图

2.3 我国猪肉进口来源地分布分析

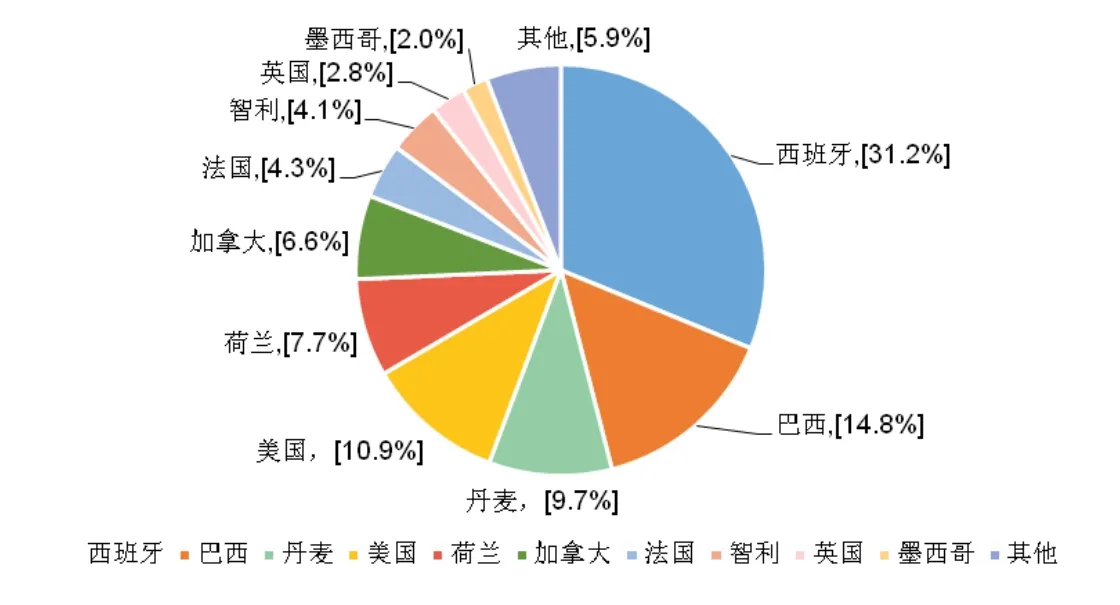

截至2022年7月,共有西班牙、巴西、德国等20余个国家获准向我国出口猪肉。而德国因“非洲猪瘟”发生等原因暂时退出中国进口猪肉市场之际,西班牙和巴西则顺势抢占我国猪肉市场,成为同期我国猪肉进口数量和金额的前2名。根据图4、图 5,2021年,西班牙向我国出口猪肉115万吨,占同期我国进口猪肉数量的31.2%,总价值32.7亿美元,占同期我国进口猪肉总额的32.1%;巴西向我国出口猪肉16.5万吨,占同期我国进口猪肉数量的14.8%,总价值16.5亿美元,占同期我国进口猪肉总额的16.3%。从数据结果看,西班牙、巴西向我国出口的猪肉数量和金额总和占比接近50%。可见,我国猪肉进口来源地高度集中。

图4 2021年我国猪肉进口来源地数量占比

图5 2021年我国猪肉进口来源地贸易金额占比

2.4 我国猪肉进口形态分布特征

由表2可知,我国进口的猪肉形态以冻猪肉为主,而鲜、冷猪肉在我国进口猪肉总量的占比较小且有逐渐下降趋势。2019年与2020年我国的鲜、冷猪肉的进口数量就迅速下降,仅有4.63万吨和9.42万吨,分别占我国当年进口猪肉总量的2.20%与1.11%,已经减少到几乎可以忽略不计的地步,而形成这样一种贸易格局的原因,主要在于来源地国家在地理位置上与我国距离较远,猪肉运输周期一般为35~55 d,长距离长时间的运输决定了我国进口猪肉多为冻猪肉。同时,根据税则,我国鲜或冷猪肉进口关税的最惠国税率为20%,而冻猪肉的最惠国则税率为12%。冻猪肉在进口税率上明显优于鲜、冷猪肉,更符合企业逐利的趋向[8]。

表2 2018—2020年我国的鲜、冷猪肉的进口数量与占比

3 我国猪肉进口存在的问题

3.1 进口猪肉数量远低于国内产量,国内供应异常短缺时难以有效填补

图6显示,2016—2018年,在“非洲猪瘟”疫情发生前,我国猪肉年均进口数量在国内产量中的占比稳定在2%~3%之间;而在2019—2021年,在受“非洲猪瘟”与“新冠肺炎”双疫情及多种宏微观因素综合下,导致国内猪肉产量大幅下降、进口数量翻倍增长,但是进口猪肉数量仍然分别只占国内产量的4.95%、10.68%、7.01%。虽然进口猪肉在我国的影响力略有提升,但影响力仍然较为有限。也说明了由于我们猪肉进口市场较小,虽然给各国出口猪肉提供了机会,但是却无法有效填补我国的猪肉需求。

图6 2016—2018年我国猪肉产量与进口猪肉数量对比图

3.2 过于集中的进口来源地导致我国进口猪肉抗风险能力低

如图4显示,猪肉来源地排名前5位的国家仍占2021年我国进口猪肉总金额的75.2%。而在2019年,西班牙向我国出口猪肉38万吨,德国出口33万吨,二者占同期我国全年猪肉进口数量的33.68%。面对如此高度集中的猪肉进口来源地,一旦我国进口猪肉数量排行前列的国家对中国猪肉出口出现问题,我国的猪肉进口便会不可避免地受到影响。例如,2021年我国进口猪肉数量相较于2020年减少了68万吨,除去因我国国内猪肉产能恢复等影响外,德国猪肉的“缺席”也对2021年我国的猪肉进口造成不小影响。

3.3 进口猪肉价格受国内价格异常波动影响明显

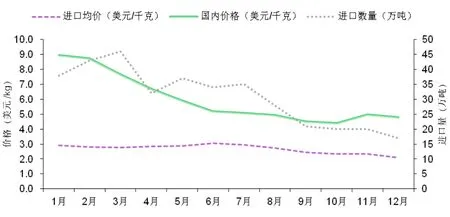

由图7可看出,2021年我国国内猪肉价格由1月份的8.96美元/kg(根据当月的中美平均汇率换算)持续降至12月份的4.8美元/kg,环比增长率为-5.25%,其中3—6月份的降幅最大,环比增长率均在-10%以上。相比于国内猪肉价格近乎“腰斩”的跌幅,同期的进口猪肉价格也出现了下降的趋势,尤其在6—10月份,进口猪肉价格出现了持续下降的趋势。其主要原因在于,国内猪肉价格迅速下跌预示我国国内猪肉市场出现供过于求,国内进口商出于市场导向和利益需求会主动降低猪肉的进口数量,从而国际市场的猪肉价格也下降。

图7 2021年我国猪肉月度进口均价与国内猪肉价格走势图

4 相关建议

4.1 适度提升进口猪肉数量,提高其填补国内需求的能力

综上所述,相比于国内猪肉产量,进口猪肉的数量仍然较小,虽然近年来进口猪肉的数量与比例都有所提升,但相较于国内庞大的猪肉市场需求,进口猪肉的数量仍然有限,尤其当国内猪肉供应出现异常而大幅下降时,进口猪肉仍然无法有效填补对应的国内供给空缺。因此,在价格合理的情况下,适当扩大进口猪肉的规模。尤其是进口猪肉价格在多数情况下相较于国内猪肉价格具有较大的优势,因此,适当扩大进口猪肉规模,有助于国内猪肉供应安全,而且还有利于促进国内猪肉平稳供应[8]。

4.2 适当增加进口猪肉来源,以降低进口来源过于集中的风险

如前所述,仅西班牙、巴西、丹麦等3大猪肉进口来源国在2021年的猪肉进口量就超过同期中国猪肉进口量的一半,而一旦这些国家对中国的猪肉供应出现问题,我国猪肉的进口数量将大打折扣,德国便是一个最好的例子。“非洲猪瘟”的多地扩散与“新冠肺炎”疫情的常态化,双疫情的影响加之对外贸易摩擦争端不断,我国猪肉进口存在诸多不确定因素,因此,适当增加猪肉进口来源地,以此来分散我国的猪肉进口,降低对猪肉主要进口来源地的依赖度是十分必要的。而我国政府显然也是考虑到了这个问题,如2019年,加拿大因出口到我国猪肉存在质量问题而被停止,我国便将目光转向俄罗斯。

4.3 优化我国猪肉供应自给率,降低猪肉供应不足

就目前我国猪肉进口现状而言,猪肉进口存在太多不确定因素,因而增强我国生态猪养殖能力,优化我国猪肉供应自给率仍是保障国内猪肉供给稳定的基础与重点。且从长远来看,增强我国猪肉供给能力不仅可以在很大程度上降低猪肉价格波动的影响,而且相比进口猪肉,国内猪肉在运输距离与运输工具上的要求都更低,在我国冷链物流尚未发展完善之时也不失为一种良好选择。可以通过正确选择生态猪的饲料类型、给予生态猪良好的猪舍环境、定期对生态猪进行药物检测,从而妥善进行生态猪基本生产,促进我国的生态猪养殖业的信息化、立体化,进而不断提高我国的生态猪的养殖能力。

5 结语

相比于国内庞大的猪肉消费市场与猪肉产量,我国猪肉进口数量仍然较少,并且难以在国内猪肉供应异常短缺时进行有效的补充。这种现状既取决于我国保障居民肉类食品供应安全的国策,也受制于国际有限的猪肉贸易规模。在疫情以及诸多外部不确定性等因素的影响下,可以预见的是,我国的猪肉进口规模将会长期保持在一个不会威胁国内猪肉供应的水平。但即便如此,进口猪肉仍是我国国内猪肉供应一个不可忽视的存在,是我国猪肉市场的补充,也是维持国内猪肉供应稳定的重要因素。