城镇化背景下房屋拆迁对农村家庭消费的影响及路径分析

2022-02-02张文文汪熹子

张文文 汪熹子

(重庆大学管理科学与房地产学院,重庆 400045)

0 引言

城镇化是经济社会发展的必然趋势,也是实现中国特色社会主义现代化的重大战略选择。改革开放以来,我国经济社会发展突飞猛进,城镇化进程大大加速,随之而来的是建设用地需求与日俱增。为解决土地稀缺问题,国家将部分集体土地征收用于建设[1],在农村尤其是城市近郊的农村区域房屋征收现象十分普遍。国家政策强调保障被征收人原有生活水平不降低、长远生计有保障,采取了多种补偿方式保障被拆迁农户的合法权益,并且补偿标准普遍高于原资产价值,故房屋拆迁往往能给农户带来大笔财富。从持久收入假说和生命周期理论看,家庭财富是影响家庭消费的重要因素[2],故拆迁对农村家庭消费的影响不容忽视。另外,我国约占总人口40%的农村群体消费较为低迷,其巨大消费潜力未被有效激发,厘清城镇化背景下房屋拆迁与农村家庭消费间的关系不仅有利于城镇化持续健康发展,而且对激发和释放农村家庭消费潜力具有重要意义。

本文聚焦农村家庭,借助2017年CHFS数据,运用OLS估计、PSM等计量方法展开实证研究,主要关注在当前城镇化发展不断推进的进程中,房屋拆迁对农村家庭消费的影响效果及作用机制,以期为政府提振农村消费、更好地解决城镇化过程中的拆迁问题、保障拆迁家庭长期生活质量提供参考。

1 文献综述

房屋拆迁作为复杂的外生冲击,不仅影响家庭的生活环境[3]、就业情况[4],还影响家庭收入[5]和财富水平。其能通过货币或房屋补偿将流动性差的农房变现为财产性收入或城镇住房资产等活跃资本,实现家庭财富骤增,在理论上也能放松家庭消费约束,促进家庭消费。很多学者针对拆迁与家庭消费水平展开了研究:袁微等[6]实证发现拆迁带来的财富能显著提高城乡家庭消费水平;柴国俊[7]利用城乡微观数据验证了拆迁对家庭消费的正向影响。关于城乡家庭在自身属性及拆后生活环境、生活成本变化程度等方面存在巨大差异[8-9],是否会影响拆迁对农村家庭消费作用效果这一问题,学术界还存在争议:程承坪等[10]认为拆迁带来的财产性收入会提高农村家庭消费;吴婧等[11]认为拆迁家庭会因过度消费、缺乏理财观念将补偿款挥霍一空,出现“返贫”现象;周其仁[12]则认为农户也是理性人,能合理规划和使用这笔收入。拆迁后的农村家庭可以通过投资获取新的收入,并推动家庭消费增长[13-14]。可见,学者们产生的分歧主要聚焦于农村拆迁家庭如何处理拆迁补偿,是随着消费和贬值逐渐损耗,还是选择投资增收,这是厘清城镇化背景下房屋拆迁与农村家庭消费关系的关键点。

市场经济条件下往往存在经济周期波动、通货膨胀等可能,若没有合适的保值、增值手段,储蓄财富容易遭受贬值风险。出于对房地产增值的期待,农村居民愿意将城市购房作为长期投资的选择[15],当其通过拆迁补偿获得充足投资资本后,购房意愿愈发强烈[16]。随着房产管控的严格和金融市场的发展,一些高风险、高收益的风险性金融资产逐步成为投资的重要渠道[17]。享受到拆迁带来的家庭财富增加后,农村居民逐步摆脱“稀缺心态”,风险承受能力得到显著提升[18],面对伴随高风险但可能带来高回报率的风险性金融资产时,也愿意冒险投入其中[19]。

而在房产投资和风险性金融资产投资增收入、促消费方面,学者也展开了系列研究。南永清等研究发现,所持资产规模越大,家庭能平滑到各期的消费越多,对家庭消费升级的促进作用越明显[20]。另外,房产投资不仅可以将房价的上涨直接转化为家庭财富的增加刺激家庭消费[21-22],还能通过出租、售卖兑现附属于房屋的溢价收益进一步促进消费。风险性金融资产的投资同样可以通过交易、分红等方式显著提高家庭的财产性收入[23-24],并随着投资经验的积累,长期可实现家庭的良性资产积累和可持续创收[25],保持家庭消费稳中有升[26],同时潜在的高品质消费欲望逐渐增强。

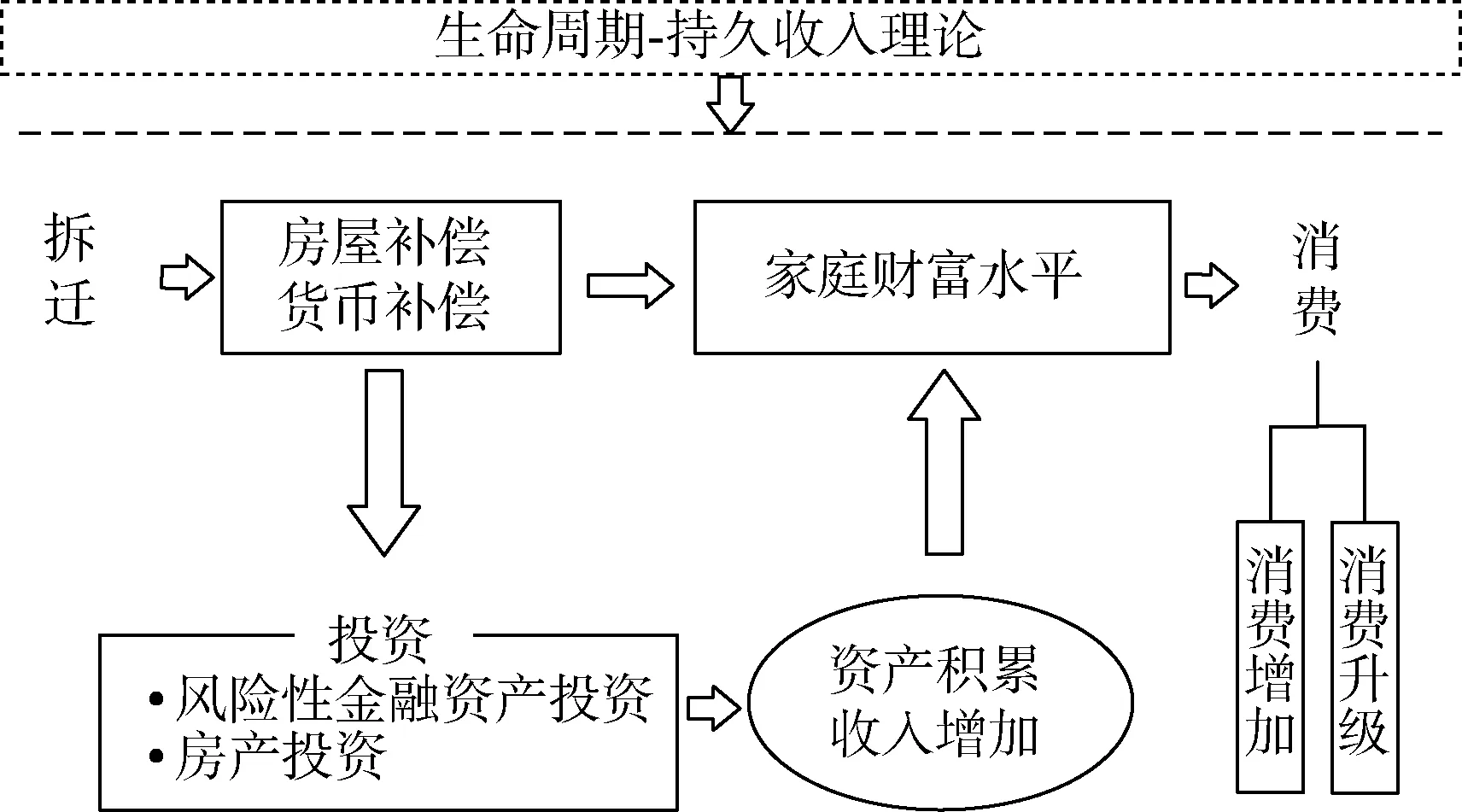

通过文献梳理发现:学者对拆迁刺激家庭消费的观点普遍认可,但聚焦农村家庭后未得出一致结论;大多数学者关注的是拆迁对消费支出的影响,在消费升级方面少有探究;针对拆迁和投资、投资和消费两两关系的探究均有学者涉及,但鲜有学者关注三者间的关系。基于以上分析构建本文分析框架,如图1所示。

图1 房屋拆迁影响农村家庭消费的分析框架

2 数据与变量描述

本文使用的微观数据来自2017年中国家庭金融调查。该调查覆盖全国29个省(自治区、直辖市),旨在收集家庭消费、资产、人口特征等信息[27]。经过数据处理,本文保留21 221个户主户籍为农村的有效家庭观测样本。

表1给出了部分变量的描述性统计及均值差异检验。相较于未拆迁家庭,拆迁家庭的家庭消费总支出、生存发展型消费、享受型消费、享受型消费占比的均值显著更高,恩格尔系数更低,初步推断拆迁有效促进家庭消费并改善家庭消费结构;拆迁家庭进行房产投资的概率和风险性金融资产持有水平更高,且风险性金融资产、房产的净资产绝对水平以及收入水平均高于未拆迁家庭。

表1 部分变量的描述性统计及均值差异检验

(续)

3 计量模型

3.1 普通最小二乘法

本文参照家庭消费相关文献,控制系列显著影响家庭消费的因素,建立OLS回归模型以分析房屋拆迁对农村家庭消费水平的影响,公式如下

lnYi=α0+β0Di+γ0Xi+ε0

(1)

式中,Yi表示第i个农村家庭的家庭消费总支出;Di表示家庭是否经历过拆迁;Xi为控制变量;ε0为随机扰动项;β0为本文重点关注系数。

3.2 中介效应模型

房屋拆迁对农村家庭消费的影响,既可能是直接作用的结果,也可能是通过其他变量间接产生的影响,因此本文结合中介效应模型予以检验,公式如下

M=α1+β1Di+γ1Xi+ε1

(2)

lnYi=α2+β2Di+γ2Xi+μ2M+ε2

(3)

式中,M表示中介变量。如果系数β0,β1均显著,且μ2也显著,则表示M的中介效应存在。如果β2显著且β2<β1,则表示M在Di和Yi间表现为部分中介效应;如果β2不显著,则表示M完全中介。

3.3 倾向得分匹配法

农村拆迁家庭与未拆迁家庭在自身诸多属性上存在初始差异,并且是否经历拆迁不是一个随机选择问题,样本可能存在选择偏差,传统线性回归得出的结果可能不准确。因此,构造一个反事实框架,借助Stata软件,采用Logit模型计算倾向得分值,在未拆迁家庭中为拆迁家庭寻找恰当的匹配对象,然后计算平均处理效应(ATT),公式如下

Ρ(Xi)=Pr[Di=1|Xi]=Ε[Di|Xi]

(4)

ATT=Ε[Y1i-Y0i|Di=1]=Ε{Ε[Y1i-Y0i|Di=1,Ρ(Xi)]}=Ε{Ε[Y1i|Di=1,Ρ(Xi)]-Ε[Y0i|Di=1,Ρ(Xi)]}

(5)

式中,Ρ(Xi)表示农村家庭经历房屋拆迁的条件概率;ATT表示房屋拆迁对家庭消费影响的平均处理效应;Y1i,Y0i分别表示经历过房屋拆迁的农村家庭消费和未经历拆迁的农村家庭消费。

4 实证分析

4.1 房屋拆迁对农村家庭消费的影响

表2第2~4列是在拆迁变量的基础上依次加入户主、家庭、省份特征变量后的回归结果。随着其他控制变量的加入,房屋拆迁对农村家庭消费总支出仍具有显著正向影响。

表2 房屋拆迁对农村家庭消费总支出的影响

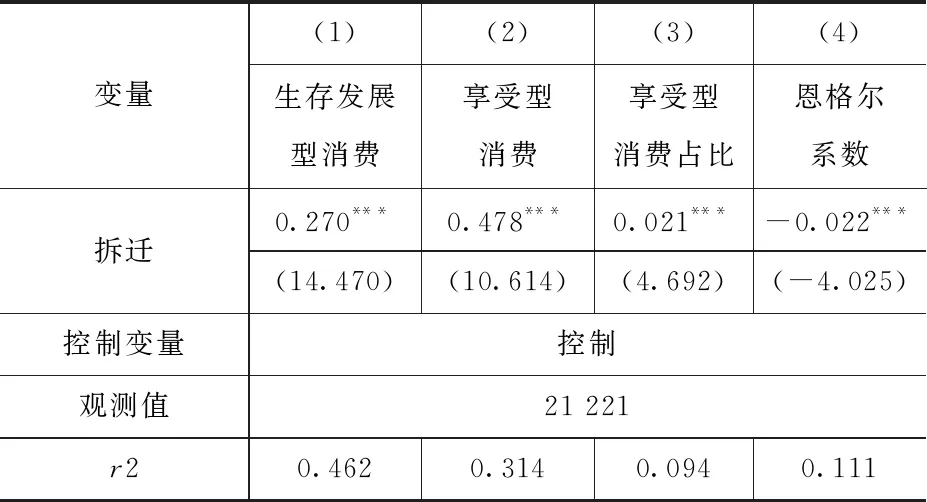

史磊等[28]指出,农村家庭摆脱财富稀缺的束缚后,在新的生活环境和生活方式下,消费需求和消费观念会发生变化,这将对改善消费结构起到积极作用。为确认经历拆迁、获得意外财富的农村家庭是否会在消费倾向上发生变化,本文将家庭消费总支出分为生存发展型消费和享受型消费,分别代入式(1),结果见表3,房屋拆迁对两类消费分别具有27%和48%的促进作用。进一步替换被解释变量发现,相较于未拆迁家庭,拆迁家庭的享受型消费占比提高2%,恩格尔系数下降2%。

表3 房屋拆迁对农村家庭消费升级的影响

为验证结论的稳健性,本文采用PSM进行进一步验证。从表4可见,采用多种匹配方法后,拆迁均显著提高了家庭消费总支出,这意味着拆迁确实对农村家庭消费有着显著的提升效果且结果稳健。同时,拆迁对两类消费支出依然具有显著提升作用。拆迁对生存发展型消费的正向影响,可能是出于生活环境改变进而生活成本提高被迫进行的消费,也可能是拆迁释放出我国农村家庭的消费潜力进而提高消费水平。但拆迁对享受型消费的提升作用更大,可以合理推测获取拆迁补偿的家庭并未盲目消费,而是在满足基本生活消费后转向追求高品质享受型消费。对享受型消费占比和恩格尔系数的变化估计也验证了该推断,证实拆迁对优化农村家庭消费结构、促进家庭消费升级有一定的促进作用。

表4 房屋拆迁对农村家庭消费的影响估计

4.2 房屋拆迁影响农村家庭消费的路径分析

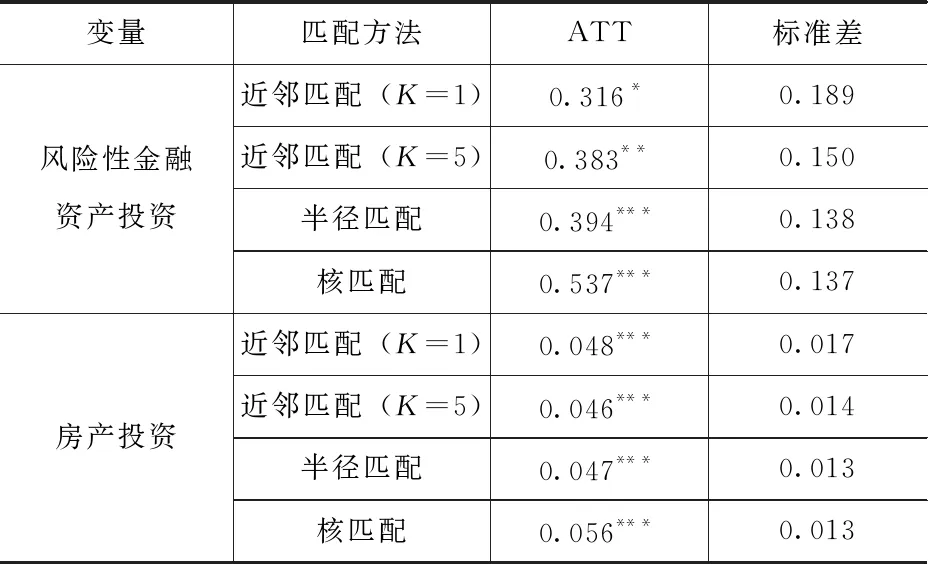

在消费挥霍和自然贬值下,拆迁获得的财富终将消耗殆尽。那么,为了验证农村拆迁家庭是会放之任之,还是选择投资来保值增值,本节将探究农村拆迁家庭的投资倾向。表5结果显示,房屋拆迁无论是对房产投资还是风险性金融资产投资均具有显著正向影响。

表5 房屋拆迁对农村家庭风险性金融资产和房产投资的影响估计

为了验证之前涉足投资领域少的农村家庭拆迁后能否实现投资保值创收的美好愿景,本文利用PSM验证了拆迁后家庭风险性金融资产、家庭房产的净资产绝对水平以及两者带来的直接收入变化情况。从表6可以看出,随着投资参与程度的深入,拆迁家庭所持的房产和风险性金融资产的规模逐渐扩大;随着房屋收租和风险性金融资产交易等流通方式盈利,投资的创收能力得以显现,可见拆迁家庭的投资行为可以为其积累资产,获取经济回报。

表6 房屋拆迁对农村家庭风险性金融资产和房产投资规模及收入的影响

家庭财富的持续增长可以扩大消费[29],投资带来的持续的资产积累和财产性收入理应影响家庭消费及消费结构,接下来将基于因果逐步分析法验证投资在拆迁和消费间的中介效应。从表7可以看到,分别加入中介变量风险性金融资产投资和房产投资后,拆迁对农村家庭消费仍具有显著正向影响。对比拆迁变量前的系数发现,分别加入风险性金融资产投资和房产投资后,拆迁对农村家庭消费的边际影响效应均减小,可知风险性金融资产投资和房产投资在拆迁与家庭消费总支出之间具有部分中介效应。同理,从表 7可以看出,风险性金融资产投资和房产投资在拆迁与家庭消费升级之间同样具有部分中介效应。故本文认为拆迁家庭可以通过投资不断积累家庭财富,持续提高家庭的消费倾向,从而提升家庭消费水平。同时,随着持续性的资产积累和投资财产性收入增加,家庭消费欲望不断增强,高品质消费需求逐步提高,实现家庭消费升级。

表7 投资的中介效应检验

(续)

5 结语

城镇化的快速发展不仅意味着我国城市范围的不断扩大、经济增长动力的高效释放,还意味着大量农村集体土地被国家征收,大批农村居民经历房屋拆迁。本文重点关注农村家庭,实证分析房屋拆迁对家庭消费的影响,研究结果表明:拆迁对家庭消费和消费升级均具有显著的正向影响;拆迁家庭更倾向于进行房产和风险性金融资产投资,并能享受到投资带来的资产积累和投资收益;拆迁家庭可以通过投资间接提高家庭消费水平,实现家庭消费升级。基于上述结论,得到如下启示:

(1)在“以人为本”的新型城镇化进程中,政府应进一步完善农村住房拆迁补偿机制,确定科学合理的补偿标准,维护好拆迁家庭的合法权益;在“房住不炒”的调控主基调下,引导农村拆迁家庭正确看待房产投资,强调住房的居住实际意义;探索适合农村家庭的拆迁补偿款项增值方式,协助拆迁家庭建立稳定长效的增收机制,进一步积累财富。

(2)面对农村住宅闲置浪费的问题,政府应完善农村闲置住宅盘活利用政策,支持农村家庭在“退有所居”的情况下,通过自营、出租、入股等多种途径盘活闲置住房,让农村家庭能合法享受到土地升值收益,扩宽农村家庭财产性收入的获取渠道,利用财产收益改善家庭的消费质量。

(3)加大基础金融知识普及力度,提升农村家庭金融素养,引导农村家庭树立正确的投资理财观念,培养可持续创收能力,激励农村家庭通过合理的资产配置提高收入,为家庭消费注入持续的信心和动力,进一步激活农村人口的消费潜力,助推农村家庭消费升级。