新发展阶段苏州经济增长动力和潜力研究

2022-02-01□俞洋

□俞 洋

2020 年,苏州地区生产总值(以下简称GDP)成功迈上2 万亿元新台阶,实现了 “十三五” 的圆满收官,在苏州经济发展史上意义重大。随着 “十四五” 的开启,在“两个一百年” 奋斗目标的历史交汇期,我国全面进入新发展阶段,苏州也迎来了 “后两万亿” 发展的新时代。在新发展阶段,苏州如何推动产业结构深度调整,积极挖掘自身潜能优势,探索经济发展创新路径,对今后持续推进高质量发展极其重要。本文通过对苏州经济增长动力分析,与国内主要城市对标找差,探索激发经济增长潜力的相应举措,为推动苏州经济在新发展阶段又稳又快发展提供决策参考。

|苏州经济增长动力的趋势特征

改革开放以来,苏州先后经历“苏南模式” 逐步崛起、外向型经济大幅跨越、创新型城市率先迈进等重要发展阶段,经济规模不断扩大,经济结构逐步优化,发展导向由量转质,新旧动能有序转换,取得了令人瞩目的成就。

(一)产业端:二三产业双轮驱动

近年来,苏州产业结构调整成效显著,三次产业结构不断优化。自2016 年第三产业增加值总量首次超过第二产业、产业结构呈现“三二一” 新格局以来,第三产业占比总体呈先抑后扬态势。截至2020 年,全市一二三产业比重分别为1.0%、46.5%、52.5%,其中第三产业比重分别比2015 年、2010年提升4.1 个、12.4 个百分点,三产贡献度不断提升,呈现二三产业双轮驱动、推动经济稳步发展的新局面。

(二)需求端:投资消费协同发力

经济学上将消费、投资、净流出三大需求称为 “三驾马车”,它们共同发力,拉动经济不断前行。分析2010—2018 年苏州GDP 支出法数据,消费对GDP 的支撑力在不断增强。从占比看,最终消费支出与资本形成总额的比例由2010年 的32.0 ∶56.3转变为2018年的42.3∶46.3,所占份额相当;从增速看,2018 年苏州最终消费支出增长7.9%,比资本形成总额增速高3.3个百分点;从贡献率看,最终消费支出实现反超,2018 年最终消费支出的贡献率为48%,比2010 年提升7.1 个百分点,贡献率比资本形成总额高15.4 个百分点;从拉动力看,2018 年苏州最终消费支出拉动经济增长3.2 个百分点,资本形成总额拉动经济增长2.2 个百分点,两者协同发力。

(三)供给端:要素投入提质增效

从要素投入角度看,投资效率进一步提高。“十三五” 期间苏州投资效果系数为21.9%,比 “十二五” 提高了3.1 个百分点。苏州人口文化素质有所提升,2020 年第七次全国人口普查(以下简称 “七人普”)数据显示,大专及以上人口占比为22.5%,其中本科及以上占9.6%,比2010 年第六次全国人口普查(以下简称 “六人普”)占比分别提高了8.5 个、4.5 个百分点。创新驱动能力不断增强,苏州不断加大研发创新推进力度,2020 年全社会研发经费占GDP 比重为3.78%,比2015 年提升1.11 个百分点;专利授权数13.89 万件,比2015 年增加7.66 万件,研发活跃度明显提升。科技创新能力的提升,有助于培育经济增长新动能。2020 年全市规模以上高新技术产业产值为17735.76 亿元,占规模以上工业总产值的50.2%,比重比2015年提升3.8 个百分点。

|当前制约苏州经济增长潜力的主要因素

(一)三产内部结构亟待优化

第三产业内部行业结构仍存调整空间。2020 年苏州第三产业增加值比重为52.5%,比全国低2 个百分点,与全省持平,大幅低于北京、上海、深圳、广州、杭州等城市。从第三产业内部结构看,苏州传统支柱行业批发和零售业、房地产业占比均高于10%,而反映企业智能化、创新能力的信息软件服务业、科学研究和技术服务业对经济增长的贡献度虽有提升,但比重仍然较小,与上述五个城市相比存在一定差距。

(二)消费支撑作用仍待提升

2018 年苏州最终消费率仍未超过50%,与全国和全省都存在一定差距。从最终消费支出构成看,与生活相关的衣食住行等传统消费类支出占比超六成,而反映改善型、享受型的服务性消费支出占比相对较低,其中教育文化娱乐类支出占11%,医疗保健类支出占8.4%,消费支出结构依然存在持续优化的空间。

从反映消费水平的重要参考指标社会消费品零售额来看,在 “十强”(2020 年GDP 总量全国前十,下同)城市中,“十三五” 期间苏州年均消费总量排名第七,年均增长7%,位列第四。从人均可支配收入看,2020 年苏州全体常住居民人均可支配收入为62582 元,在“十强” 城市中排名居中,大众消费能力处于 “十强” 城市中游水平。从社会消费品零售额占GDP的比重看,“十三五” 期间苏州占39.7%,比 “十二五” 提高4.6 个百分点,在 “十强” 城市中,比重偏低,仅位列第九。

(三)要素投入有待突破瓶颈

投资效率与领先城市差距较大。从投资效果系数看,2011—2017 年苏州固定资产投资效果系数为19.8%,在 “十强” 城市中排名第六,与北上广深差距较大。劳动适龄人口比重下滑,2020 年“七人普” 数据显示,苏州15—59 岁人口占比为69.5%,在 “十强” 城市中排名第五,比2010 年 “六人普”下滑8.5 个百分点,下滑幅度较大,仅好于上海和北京。从人口素质方面看,苏州大专及以上人口占22.5%,与 “十强” 城市相比仍然处于劣势,情况仅好于重庆。创新研发能力大致处于 “十强” 中游水平,但仍面临缺少龙头企业带动引领、基础研究领域投入不足、原始创新能力不强等突出问题。

|苏州经济增长潜力的定量预测与分析

(一)潜在经济增速定义

潜在经济,即一个国家或地区在一定时期内,充分利用全部生产要素的前提下所能达到的最大经济产出和增长率。通俗理解,即经济处于某种理想状态时的产出和增长水平。

(二)测算方法

H-P 滤波法,通过排除经济增长短期性波动影响,对时间序列原始数据进行分解,获得其中周期成分与波动成分,可以相对直观反映经济运行的长期变动趋势。柯布-道格拉斯生产函数法,测算经济增长与资本、劳动力和全要素生产率之间关系,模型公式为Yt=AKtαLtβ,其中Yt、Kt、Lt 分别表示t 时期的总产出、资本存量、劳动投入量,A 表示全要素生产率(包括技术进步、政策因素、资源配置等因素),α 为资本产出弹性,β 为劳动力产出弹性。

(三)测算结果分析

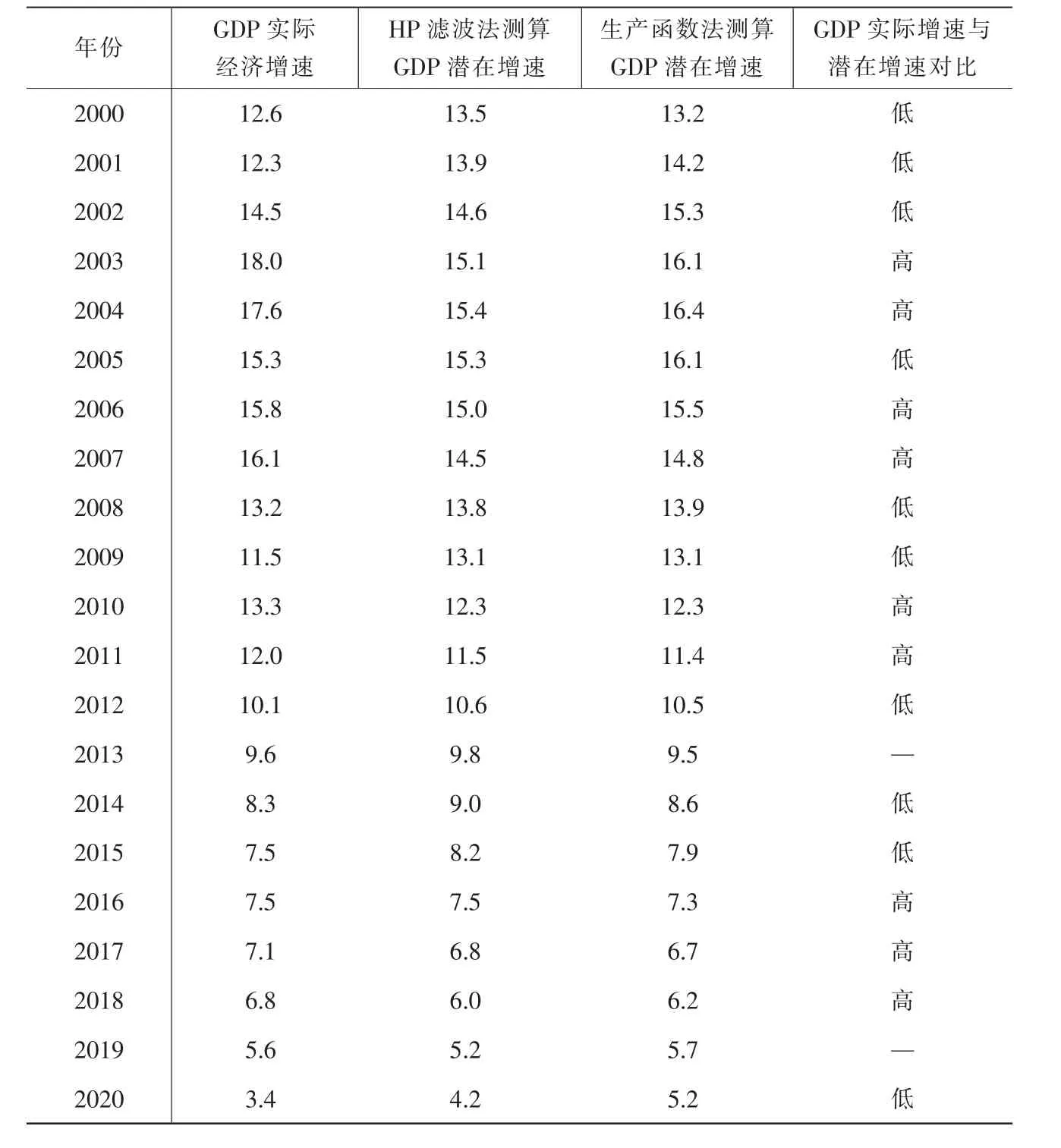

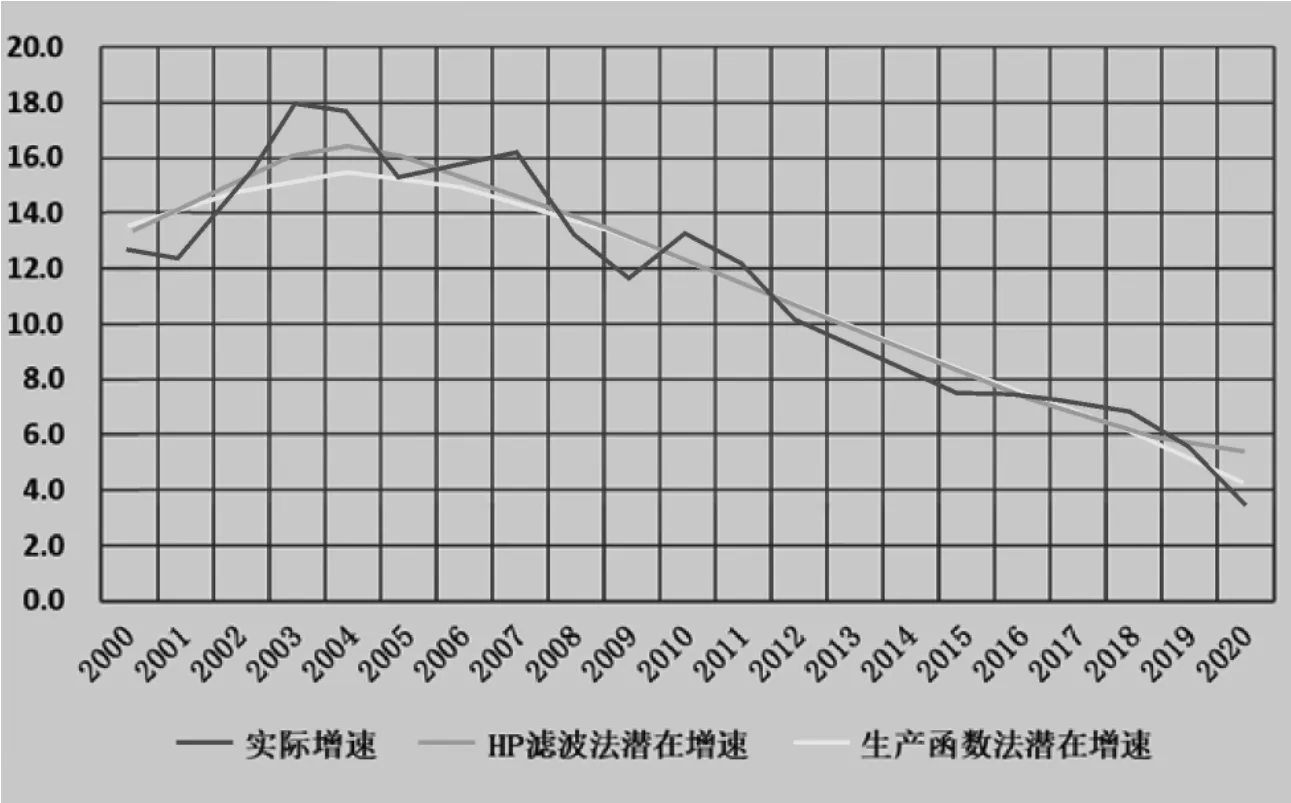

从上述两种方法测算结果来看,2000 年以来苏州GDP 潜在增速在经历了短期上升后开始逐年回落,2007 年之前GDP 实际增速围绕潜在增速波动明显,2008 年之后GDP 实际增速围绕潜在增速波动幅度有所收窄。实际增速始终围绕潜在增速上下波动,未偏离潜在增速发展趋势(表1)。

表1 2000—2020 年苏州GDP 潜在增速测算结果(单位:%)

从测算结果趋势图(图1)可以明显看出,根据2000—2020 年苏州GDP 实际增速和潜在增速发展趋势,大致可将苏州经济发展分为三个阶段:

图1 2000—2020 年苏州GDP 实际增速与潜在增速对比图

第一阶段(2000—2007 年):稳步提升高位波动,围绕潜在增速波动明显。在此期间,苏州紧紧抓住中国加入WTO 等有利机遇,坚持把开发区作为经济发展主阵地,大力发展开放型经济,积极促进民营经济腾飞发展,在各类政策支持下,资金和技术等要素投入加大,开放型经济和民营经济获得快速发展,苏州经济实现较快增长,期间年均增长15.3%,实际增速逐步赶超潜在增速,并保持稳定在其水平之上,经济潜力得到有效刺激释放。

第二阶段(2008—2012 年):保持中高速震荡下行,围绕潜在增速波动趋弱。随着2008 年全球性金融危机爆发,苏州外向型经济遭受较大冲击。期间,国家层面于2008 年底到2010 年底相继落实“四万亿” 投资计划,对经济进行有效刺激干预。在此背景下,苏州围绕保增长总体目标,推出加快民营经济转型升级、创新发展等举措,积极对冲危机风险,在刺激举措有效引导下,2010 年GDP 实际增速出现反弹,但从阶段性趋势看,GDP 实际增速走势弱于潜在增速,且波动性比上一阶段明显减弱,经济潜能在政策刺激下释放效果比此前相对偏弱。

第三阶段(2013—2020 年):逐步回落放缓趋稳,潜在增速显露横盘迹象。危机之后,国家层面对经济发展导向由 “保增长” 转为“稳增长”,苏州经济逐步转向高质量发展,步入产业结构深化调整、推动实体经济创新升级的新发展阶段。在此期间,苏州GDP 实际增速与潜在增速走势趋同,双双呈现逐步回落态势,排除2020 年因新冠肺炎疫情带来的特殊影响,GDP实际增速与潜在增速的偏离度与前两个阶段相比,波动幅度收窄更加明显,值得注意的是潜在增速显露横盘苗头,增速阶段性放缓趋稳的特点比较明显。

|苏州激活经济增长潜能的对策建议

(一)推进产业创新融合,培育壮大新兴动能

推进数字经济与实体经济深度融合发展,推动产业创新集群建设,锻造制造业长板,促进产业转型升级、融合发展,积极抢占经济发展的新赛道主赛道,提升苏州高质量发展的核心竞争力。一是推进制造业智能化改造和数字化转型,促进制造业与互联网融合发展,加快企业转型升级步伐;大力发展新兴产业,推动先进制造业集聚发展,针对重点产业链薄弱环节、缺失环节、断链环节进行 “强链”“补链” “延链”,提升产业链现代化水平;加大基础性研发投入,提高原始创新能力,强化企业技术创新主体地位,充分激发企业创新动力和潜力,推进关键核心技术攻关。二是加快数字产业化发展,做大做强高端软件、云计算、大数据、物联网、人工智能、区块链等重点方向的软件和信息服务业,培育一批行业 “头雁” 企业,推进面向工业企业的软件、互联网和信息服务业创新发展,提升软件产品和信息技术服务输出能力。三是加大金融对制造业转型的支持力度,降低制造企业设备更新升级门槛,引导金融资源重点支持生物医药和高端医疗器械、新型显示器等先进制造业集群,支持金融机构围绕制造企业智能化、数字化转型需求,加快落实智能化改造和数字化转型贷款贴息奖励政策,对接综合金融服务平台,上线更多智能化改造专项金融产品。

(二)推进消费扩容升级,充分释放内需潜能

服务构建 “双循环” 新发展格局,进一步扩大内需,更好发挥消费对经济发展的重要支撑作用。一是积极提高消费层次和改善型消费供给渠道,努力探索市内免税店载体布局建设,加快实现高端进口商品消费有效回流;加大以文化、旅游、餐饮、购物、时尚、科技、体验、休闲、娱乐等元素交织互融的改善型消费热点培育力度,增强个性化、创意化、定制化的高品质商品和服务的供给能力。二是全力打响 “苏州消费” 品牌,持续推进“姑苏八点半” “夜ZUI 苏州” 等夜经济品牌效应提升,集聚更多平台赋能,吸引更多企业踊跃参与,不断掀起苏州夜经济发展新高潮;进一步加大丝绸、苏绣、核雕、苏扇等苏城传统文化品牌宣传力度,积极挖掘 “苏工苏作” 文创产业新的消费增长点。三是加快打造创新消费新增长点,鼓励消费新业态新模式发展,积极引导企业充分发挥“互联网+” 数字经济新引擎作用,提升数字化能力和 “平台” 赋能,促进线上线下融合消费;推进 “智能+” 创新型消费基础设施建设,促进社会服务消费在线对接,实现线上线下发展深入融合,推动“智慧超市” “智慧商店” “智慧餐厅” 等新消费业态发展,拓展无接触式消费模式,打造全方位数字生活新服务的新消费增长极。

(三)推进要素驱动向创新集聚转变,提升创新驱动成效

依靠要素成本优势、大量投入资源和消耗环境的经济发展方式已难以为继,必须转向推进科技创新,提高全要素劳动生产率。一是持续优化固定资产投资结构,积极发挥投资先导性作用,推进供给侧结构性改革,不断加大对高新技术产业的投资力度,进一步加快引进先导性产业重大项目,优化产业投资合理布局,不断提高投资质量,促进经济动能优化升级。二是加快推进科技与经济融合发展,支持企业加强研发平台建设,提升研发和配套能力,延伸产业链,加强自主创新能力,提升产品科技含量。积极引导研发创新机构,聚焦苏州企业实际需求,提升对先进材料、电子信息、装备制造、生物医药等行业的研发投入,推进建立校企、研企实验室,推动产学研融合发展,不断提升苏州企业关键技术储备,服务苏州经济高质量发展。三是加强人才培养引进,持续推动 “江南文化” “苏州制造” 等城市品牌影响力不断扩大,提升城市魅力,全面打响 “人到苏州才有为” 工作品牌,进一步增强对人才的吸引力。不断创新人才引进机制体制,以“高精尖缺” 为导向,重点吸引紧缺的复合型人才,引导鼓励龙头企业重点培养产业领军人才,不断完善适应产业创新升级,经济高质量发展的人才体系。