甲基丙烯酸甲酯市场及发展前景分析

2022-02-01陈科宇陈凤壮李剑光陈永利周乃武

陈科宇,杨 哲,陈凤壮,李剑光,陈永利,周乃武

(1 中海石油化学股份有限公司,北京 100029;2 海洋石油富岛化工有限公司,海南 东方 572600)

甲基丙烯酸甲酯(MMA)是一种重要的化学品及化工原料,主要是是作为单体用于生产聚合物,主要用于生产聚甲基丙烯酸甲酯(PMMA)、聚氯乙烯加工抗冲助剂丙烯酸酯类共聚物(ACR)、甲基丙烯酸甲酯-丁二烯-苯乙烯三元共聚物(MBS),以及用作腈纶第二单体等领域,广泛应用于汽车、医学、建筑、纺织、电子电气、涂料等诸多行业,可作为航空航天、电子信息、光导纤维、光学镜片、机器人等高端材料的基础原料[1]。

1 世界甲基丙烯酸甲酯的供需现状及发展前景

1.1 生产现状

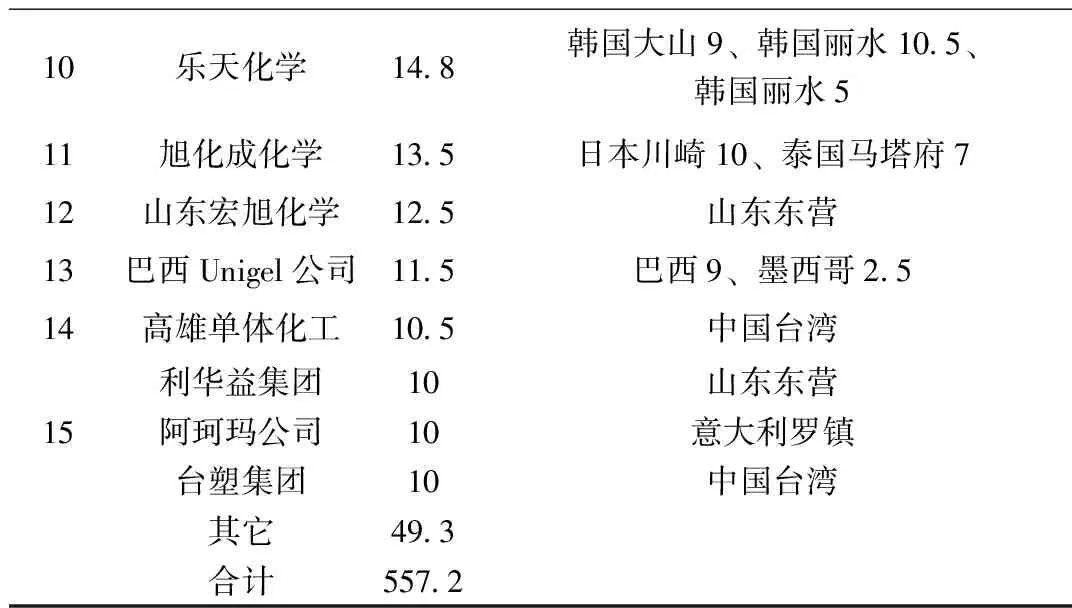

2021年,全球甲基丙烯酸甲酯(MMA)产能约557.2万吨/年,产量约460万吨,装置平均开工率约为83%。按区域分,全球MMA生产主要集中在东北亚、北美、西欧和东南亚地区。按生产企业分,全球最大的MMA生产企业视日本三菱集团,产能151万吨/年,占世界总产能的27.1%,其次是安宏资本(Advent International)旗下的罗姆公司,产能60万吨/年,日本住友化学集团位列第三,产能52.1万吨/年,美国陶氏化学公司位列第四,产能46万吨/年。全球MMA行业集中度较高,2021年排前四的企业产能约占全球MMA总产能的55%。

表1 2021年全球甲基丙烯酸甲酯产能分布情况Table 1 Distribution of global methyl methacrylate production capacity in 2021 (万吨/年)

续表1

1.2 消费现状及发展前景

近年来,全球甲基丙烯酸甲酯市场供需稳步增长,2021年表观消费量约460万吨。三菱丽阳、罗姆化学、住友化学等世界MMA主要生厂商均拥有自己的下游聚甲基丙烯酸甲酯(PMMA)生产线,产业上下游一体化发展。

2020年跨境贸易量为116.6万吨。其中,中国、荷兰及马来西亚是MMA主要进口国家,占全球总贸易量约43%。沙特阿拉伯、新加坡和美国是MMA主要出口国家,占全球总贸易量约41%。

中国大陆是“十四五”期间世界甲基丙烯酸甲酯产能增长最为迅速的地区。预计到2025 年,全球甲基丙烯酸甲酯产能约700万吨/年。其中,安宏资本旗下的罗姆化学和OQ Chemicals于2022年11月在美国德克萨斯州海湾城的生产基地正式启动了产能25万吨/年的世界级甲基丙烯酸甲酯工厂,预计2024年初建成。

2 我国甲基丙烯酸甲酯的供需现状及发展前景

2.1 生产现状

目前国内共有15家甲基丙烯酸甲酯工厂,江苏斯尔邦位列第一,产能达到25.5万吨/年。MMA行业集中度较高,其中产能排名前四的企业占全国总产能的比例约为46%。

2021年,随着浙江石油化工二期9万吨/年、山东宏旭化学5万吨/年、江苏斯尔邦三期8.5万吨/年和利华益集团10万吨/年等多套MMA装置建成投产,我国甲MMA产能达到 190万吨/年,全年产量110.8万吨,扣除2021年底投产的MMA新增的18.5万吨/年产能,国内全年实际开工率约65%。

国内甲基丙烯酸甲酯供需情况分区域看,2021年华东地区MMA产能121万吨/年,占比约64%;东北地区27.5万吨/年,占比约14%,西南地区22.5万吨/年,占比约12%,华北地区10万吨/年,占比约5%。华南地区9万吨/年,占比约5%。

2.2 消费现状及进出口情况

国内甲基丙烯酸甲酯消费基本保持稳定,2021年表观消费量约为105.8万吨,较去年略有下降。随着国内MMA新增产能的陆续投产,行业已开始进入产能过剩阶段,具体表现为我国甲基丙烯酸甲酯进口下滑,出口快速增加。2021年国内MMA进口量12.9万吨,出口量17.9万吨,中国MMA产品开始由净进口转为净出口,全年净出口量4.9万吨。

表2 2021年国内甲基丙烯酸甲酯产能分布情况(单位:万吨/年)Table 2 Distribution of domestic methyl methacrylate production capacity in 2021

表3 2021年国内甲基丙烯酸甲酯消费及进出口情况Table 3 Domestic consumption, import and export of methyl methacrylate in 2021 (万吨/年)

2.3 市场价格

我国甲基丙烯酸甲酯装置主要以丙酮和氢氰酸为原料,氢氰酸主要为丙烯腈装置副产品,丙酮价格直接影响甲基丙烯酸甲酯生产成本以及产品销售价格。国内甲基丙烯酸甲酯价格与丙酮价格基本保持正相关。

2011年以来的大部分时间国内甲基丙烯酸甲酯价格在10000~16000元/吨之间波动,甲基丙烯酸甲酯2012-2021年十年均价约为14770元/吨。

数据源自Wind资讯图1 2011.01-2022.11国内甲基丙烯酸甲酯与丙酮价格走势图Fig.1 Price trend of methyl methacrylate and acetone in China from 2011.01-2022.11

2020年因新冠疫情的影响,国内甲基丙烯酸甲酯价格一度跌至7000元/吨以下,2021年随着国内需求的稳步增加及原料价格上涨,中国甲基丙烯酸甲酯市场价格震荡上行,全年均价13100元/吨。2022年前十个月,由于全球经济低迷,甲基丙烯酸甲酯需求疲软,平均价格回落至12100元/吨。

根据万得(Wind)资讯2011年1月至2022年10月的数据统计,甲基丙烯酸甲酯和丙酮的平均价格差在8000元/吨以上,有力支撑整个甲基丙烯酸甲酯产业的的良性发展。

2.4 主要下游产业发展

国内甲基丙烯酸甲酯传统下游需求主要在聚甲基丙烯酸甲酯粒子和板材、塑料加工助剂、涂料油墨树脂、胶黏剂等行业,随着国内经济稳步复苏,甲基丙烯酸甲酯下游行业整体生产运行均保持稳定状态。

聚甲基丙烯酸甲酯(PMMA),俗称有机玻璃。由于PMMA质量比较轻、易加工成型、透光率高、表面光泽度好、耐化学性和耐候性较好、具有电绝缘性和良好的生物相容性,在汽车、航空航天、建筑业、通信多媒体、 医用等行业有广泛用途[2]。2021年PMMA生产需求约占MMA下游消费比例的64%,是MMA最主要的下游消费领域,也是未来MMA需求增长的主要领域。国内PMMA市场结构性短缺,通用牌号产品产能过剩,高端产品依赖进口,而且普通牌号PMMA制品还面临着聚苯乙烯(PS)和聚碳酸酯(PC)等相关替代产品的激烈竞争,都些加剧国内PMMA行业竞争。2019-2021年,国内PMMA进口量均在20万吨/年以上,对外依存度达到40%以上,PMMA技术亟需向高端突破。

2.5 产业发展前景

“十四五”时期是我国化工产业寻求创新突破,进入高质量发展的阶段,PMMA等化工新材料将成为企业青睐的产品方向,这有力地推动了近几年国内MMA产能的扩张。2022年国内主要新增产能包括江苏健坤15万吨/年、辽宁金发新材料 10万吨/年、中海石油化学7万吨/年等。预计到2022年底,国内MMA产能将达到228万吨/年,“十四五”期末将超过300万吨/年。

表4 2022-2025年国内甲基丙烯酸甲酯新增产能预测Table 4 Prediction of domestic methyl methacrylate capacity increase from 2022 to 2025

3 结 语

(1)不断提高现有甲基丙烯酸甲酯装置工艺技术与安全生产管理水平。传统ACH法采用剧毒氢氰酸原料及强酸强碱介质,且生产每吨MMA约产生含氰废渣1.5吨,难降解废水15吨。生产企业需要持续优化现有ACH法生产工艺,降低MMA生产消耗、装置能耗和三废排放,进一步降低生产成本,提高生产效率。

(2)发展甲基丙烯酸甲酯下游产业链,发挥产业上下游一体化优势,积极开拓甲基丙烯酸甲酯下游产品应用新领域,提高MMA下游聚合物的产品质量。PMMA未来发展机遇主要在国内供应缺口较大的光学级产品领域,PMMA高性能光学级液晶材料主要应用在生产液晶显示器所用的导光板、光纤材料、太阳能光伏电池等高端市场,目前只有德国、日本、中国台湾少数几家企业生产。通过自主创新,国内万华化学、苏州双象已取得MMA聚合技术的突破,未来提高PMMA产品质量,向高端化进军成为产业发展的必然趋势。

(3)持续开展技术创新,积极开发甲基丙烯酸甲酯新技术、新工艺,并加快产业化进程,促进甲基丙烯酸甲酯产业绿色低碳发展。经过近百年的发展,MMA的合成方法主要有丙酮氰醇法(ACH法)、异丁烯法及乙烯法[3]。我国企业主要采用ACH法生产MMA,但传统的ACH工艺受氢氰酸原料供应和酸腐蚀问题影响较大,加上目前国内环保政策日趋严厉,国家发改委《产业结构调整指导目录(2019版)》中,“丙酮氰醇法制甲基丙烯酸甲酯”被列为限制类,政府会强化对丙酮氰醇装置的环境治理和规范化监管,ACH法生产MMA将受到很大制约[4-5]。生产绿色高效且具有高附加值的MMA,打破国外对于该类产品的垄断,对于我国在该领域的发展具有重要意义[6]。近几年,我国在MMA绿色合成技术创新及产业化方面也取得了进步,中科院大连化物所、青岛三力、清华大学联合开发的纳米金催化甲基丙烯醛一步法氧化酯化制MMA新技术,开拓了MMA合成的新途径,将有效弥补我国MMA生产工艺水平落后现状,具有很好的应用前景[7]。2022年7月,河南能源化工集团采用与中科院过程工程研究所联合开发的“离子液体催化乙烯—合成气制MMA成套技术”[8],建设5万吨/年国内首套新型离子液体催化乙烯法制MMA项目正式开工。