中国电子信息制造业时空格局演化及影响因素

2022-02-01冯瑜满梁育填

冯瑜满,梁育填

(中山大学地理科学与规划学院,广州 510275)

电子信息制造业的高价值重量比和高价值体积比特征使其成为全球化程度最高的产业之一,同时,其产业价值链环节的相互依赖关系使其具有集聚性,呈现区域化特征(卢明华等,2004)。中国电子信息制造业的区域格局受全球化、国家政策以及本地生产网络的影响,自20 世纪90 年代珠三角承接国际电子信息制造业转移后,中国电子信息制造业经历了从珠三角转移到长三角、京津冀地区的变化;近年来,向四川、重庆等中西部地区转移的趋势也逐步显现(高菠阳等,2015)。2008年国际金融危机剧烈冲击了全球经济,显著地影响了后危机时期全球生产-贸易网络和全球经济增长态势,并对该阶段的全球化导向与策略造成颠覆性的影响,使全球化发展发生转折而进入新阶段。同时,在此之后的全球化脱钩、贸易保护主义、区域化与本土化、非传统安全冲突等极大地影响了全球经济发展和产业格局。美日等发达国家提出“再工业化”战略,积极推动本国和本地区工业化进程,减缓对外投资步伐,推动全球生产网络的解构与重构(金凤君等,2021)。后危机时期,基于成本、技术、生产环节的电子信息制造业全球产业格局被重塑,而中国电子信息制造业格局、影响因素将产生何种新变化,及其影响因素的空间异质性有何特征,亟待探讨。

学者从不同角度对电子信息制造业时空格局进行研究,主要集中在:1)分析电子信息产业中某一特定产业的时空演变特征及其内在机制和影响因素。如高菠阳等(2008)、郭建峰(2020)分别对中国彩电产业、电子信息产业中制造业企业时空格局及影响因素进行分析,发现产业在不同时间阶段呈现不同的转移趋势;2)基于产业链、价值链分析电子信息产业的时空演变。如Frederick(2016)、康江江(2019)等分别基于全球价值链对世界3C产业的时空演变、苹果手机零部件的全球价值链分配特征进行探讨,发现中国是供应链所有环节的主要出口国,但高价值环节仍主要集中在美国、日本等发达国家;3)从产业转移角度分析信息产业的时空演变特征及其影响因素。如高菠阳等(2015)、段美娟(2018)从全球化、国家政策、劳动力成本、技术差异等角度对全国电子信息产业的产业转移进行分析,发现不同因素在区域间存在差异且具有一定空间溢出效应;4)基于区位论理论对城市或区域内部电子信息产业的空间分布特征研究。如卢明华(2012)、余颖(2020)、Luo(2020)等分别采用企业数据对北京、深圳、武汉都市圈的企业空间分布特征进行探讨,发现城市的电子信息产业均呈现显著的郊区化特征。

上述研究为探讨中国电子信息制造业的时空格局演变及影响因素分析提供有益借鉴,但也存在一些不足。首先,大多研究的空间范围广而尺度粗,如全国省级尺度的研究,或是范围小而尺度精细,如城市内部空间尺度的研究,而城市尺度和县级尺度的研究较少。一个城市某一行业企业的多寡,特别是中小企业的多寡,能有效表征该行业的活力、集聚程度,因此以城市尺度作为基本单元,探讨中国电子信息产业的时空格局具有一定现实意义。其次,对于数据来源方面,多数研究采用官方统计数据中规模以上企业的产值、从业人员等指标反映产业的发展,较少使用企业数据进行分析,且受限于数据,一般将尺度放在省区层面。因此,本文拟采用2009-2018年全国城市尺度的数据,基于基尼系数、空间相关性分析、负二项回归模型等方法,探讨中国电子信息制造业时空格局演变特征及区位选择的影响因素。以期深入理解后经济危机时期中国电子信息制造业的变化及发展趋势。

1 研究方法与数据来源

1.1 研究方法

1.1.1 基尼系数 基尼系数可用于度量收入、经济发展在空间单元上的不平等,基尼系数取值为0~1,数值越高,表明电子信息制造业企业空间集聚现象越显著。公式为(王倩倩,2019):

式中:n为空间单元数,本文n=326;yi、yˉ分别为当年各城市电子信息制造业企业数量、平均数量。

1.1.2 空间相关性 空间相关性分析采用莫兰指数分析(陈彦光,2009),分为全局莫兰指数及局部莫兰指数,其中,全局莫兰指数用于衡量空间相关性是否存在,而局部莫兰指数用于探究空间集聚的位置及范围,本文结合全局和局部莫兰指数分析电子信息制造业的空间相关性。其中,全局莫兰指数和局部莫兰指数的公式分别为:

式中:n为空间单元总数,本文n= 326;Uij为空间权重矩阵,采用高斯核函数、最大KNN 距离带宽生成;Xi、Xj分别为空间单元i和j的属性值,即电子信息制造业企业数量;X为样本平均数,即每个城市电子信息制造业企业平均数量。

1.1.3 计量模型与变量说明 自变量新增企业数量属于离散的计数数据,不符合正态分布与连续分布的特征,因此在计量分析中采用计数模型比线性模型更合适,计数模型包括泊松回归模型与负二项回归模型,需根据数据特征对两模型进行选择。

使用泊松回归的前提是假设数据均等分散,即方差等于期望,其基本模型为:

式中:λit>0 为泊松达到率,由解释变量决定;yit为从参数为λit的泊松分布中抽取;λit的表达式= exp(βi Xit)。

采用Alpha检验对样本数据进行离散程度检验,样本数据方差大于期望,且Alpha显著(P<0.001),样本数据呈过离散分布。为修正样本过离散带来的问题,采用负二项回归模型而非泊松回归,公式为:

同时,样本数据为2009-2018年面板数据,还需对固定效应模型、随机效应模型进行选择。因为样本为中国所有城市,城市分组原本代表总体而非随机抽样;同时,本文探讨个体城市特征对电子信息制造业企业区位选择的影响,需控制个体效应,所以采用个体固定效应模型更为合适。

综上,使用个体固定效应面板负二项模型进行参数估计,模型为:

式 中:i表 示 城 市;t表 示 年 份;LABORit、CAPit、RCit、 MARKETit、 INNit、 GLOBALit、 GDPit、TRAFFICit为解释变量,具体含义见表1。β0为常数项,β1~β8为自变量的回归系数;μi表示个体固定效应;εit表示随机扰动项。

表1 电子信息制造业时空演变影响因素的变量名称及定义Table 1 Variable names and definitions of the factors influencing the spatiotemporal pattern of electronic information manufacturing industry

有学者认为地区经济规模、教育水平、产业发展水平、交通基础设施等是影响区域制造业企业进入的主要因素(Coughlin et al., 2000; Sutaria et al.,2004);也有学者聚焦城市化经济、产业联系等,发现集聚效应是影响企业区位选择的重要因素(Venables,1996;He et al.,2016);此外,制度环境、政策等也是影响中西部后发地区电子信息制造业区位选择的重要因素(毕秀晶等,2011;贺灿飞等,2018)。综上,从人口、产业、城市3个维度探讨中国电子信息制造业企业的区位选择,各变量定义如表6所示。其中,人口维度包括劳动力成本、人力资本丰富程度,劳动力成本是影响制造业企业区位选择的传统因素之一;人力资本是制造业转型升级的核心动力之一,在校大学生数对工业企业主动选择呈正效应,高效率的企业更倾向于进入人力资本储备丰富的城市(刘颖等,2016)。产业维度的变量包括产业市场化水平、产业协同集聚程度,产业市场化水平是是地区制度环境和产业政策的综合反映,涉及到产权制度、竞争性价格制度、市场环境等多方面因素(王立平等,2006),市场化水平越高越有利于企业自由竞争和地区资源的合理分配,国有企业数量可以在一定程度上反映地区市场化水平;从产业关联角度分析共享中间投入品对产业空间集聚的效应,产业关联即产业协同集聚,是指上下游产业在特定空间范围内的高度集中现象(陈曦等,2018),同一行业内上下游产业集聚的企业越多,地区产业专业化水平就越高,越有利于降低交易成本,形成外部规模经济。城市维度的变量包括创新能力、城市对外开放水平、经济发展水平以及交通基础设施水平,电子信息制造业属于先导性高技术产业(贺灿飞等,2018),产业的发展与升级需要创新驱动,本文采用发明专利授权数目衡量地区创新能力;城市对外开放程度反映该地区与国际市场的联系程度,对外开放水平越高,区域间要素流动越频繁,越有利于促进地区产业发展水平的提升;经济发展水平反应城市实力,经济发展水平越高的地区产业活动越活跃,但也有研究表明随着经济发达地区产业产品市场饱和,企业为避免趋同竞争会在一定程度上倾向于开辟缝隙市场(符文颖等,2017);由于制造业普遍的生产与消费时空分离现象,交通运输成本是影响制造业企业区位选择的重要因素,交通基础设施水平的改善有利于吸引制造业企业的产业布局(陈曦等,2018)。

1.2 数据来源

电子信息制造业包括国民经济行业分类(GB/T4754—2017)(国家统计局,2017)中的计算机制造、通信设备制造、广播电视设备制造、非专业视听设备制造、智能消费设备制造、电子器件制造、电子元件及电子专用材料制造7个行业。通过“天眼查”企业数据网站①https://www.tianyancha.com/检索并下载电子信息制造业相关的企业数据,采用R 4.0 对数据进行清理与处理,将企业按照成立年份、所属市区、企业经营状态进行归类汇总,覆盖中国1949-2018年326个城市(4 个直辖市、287 个地级市、3 个盟、26 个州、6 个地区)的数据,以此为基础构建中国电子信息制造业数据库。其中,企业状态分为在业、存续、吊销、注销、停业、撤销、迁入和迁出8种,在业、存续代表企业正常营业,本研究重点在于目前仍正常经营的企业,因此将在业、存续的企业数据作为企业总数数据,而新增企业数据则将所有企业纳入。中国电子信息产业利润总额、主营业务收入、出口、平均用工人数等数据来源于《1949—2009中国电子信息产业统计》(工业和信息化部,2011)及2009-2018 年《中国电子信息产业统计年鉴》(工业和信息化部,2009—2018)。区位选择实证分析部分各城市社会经济数据,包括当年实际利用外资金额、职工平均工资、普通高等学校在校学生数、GDP、道路面积等,数据来源于2009-2018年《中国城市建设统计年鉴》(中华人民共和国住房和城乡建设部,2009-2018)以及EPS中国微观经济数据查询系统②https://www.epsnet.com.cn/index.html#/Index,各城市发明专利授权数目得分数据来源于北京大学企业大数据研究中心③https://www.cer.pku.edu.cn,各城市电子信息制造业每年新建企业数量以及产业协同集聚程度、市场化水平等指标的原始数据来源于本文构建的中国电子信息制造业数据库。

2 中国电子信息制造业时空格局变化

2.1 电子信息制造业稳步发展,由出口导向转为内需拉动

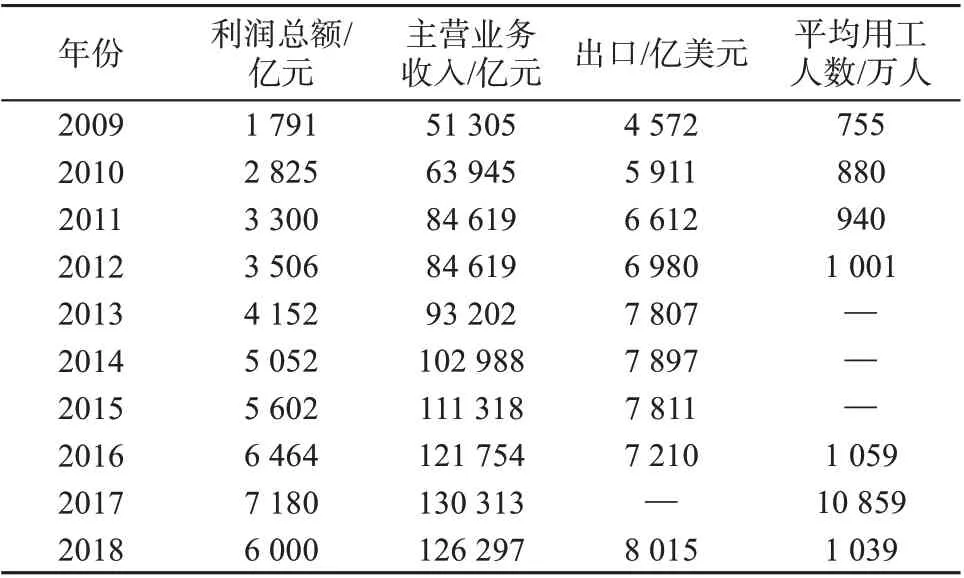

2008年国际金融危机剧烈冲击了全球经济,极大地影响了后危机时期全球经济增长态势,使得全球化发展发生转折从而进入一个新阶段。2009 年,随着世界经济逐步回暖以及国内相关政策效应(如家电下乡、以旧换新、3G与TD等等)的显现,电子信息制造业稳步向好,总体企业数量快速上升(图1),年均增长率为14.09%;新增企业数量呈波动中上升的趋势,年均增长率为6.24%。从利润总额及主营业务收入看(表2),中国电子信息制造业在2009-2018 年获得较快的发展,分别由2009 年的1 791 亿元、51 305 亿元增加至2018 年的6 000亿、126 297 亿元,年均增长率分别达到16.31%和11.92%,相较2001-2008 年的18.84%和23.89%,增速呈下降趋势。

图1 2009—2018年中国电子信息制造业企业数量Fig.1 Number of the electronic information manufacturing enterprises from 2009 to 2018

表2 2009—2018年中国电子信息制造业运行概况Table 2 Overview of the operation of China's electronic information manufacturing industry from 2009 to 2018

利用出口总额占主营业务收入的比例衡量产业对外依存度,结果发现,中国电子信息制造业对外依存度由2009 年的57.93% 下降至2018 年的41.25%,表明内需拉动逐渐成为产业发展的重要引擎。但由于中国电子信息制造业大多处于产业链上游、中游环节,在制造技术、制造设备、品牌效应等方面仍与世界其他电子信息制造业强国存在一定差距。同时,产业依存度仍处于较高水平,导致产业受世界经济局势的冲击较大,如2018年受中美贸易摩擦的影响,电子信息制造业的利润总额及主营业务收入下跌明显,回到2016年的发展水平。

2.2 城市群成为电子信息制造业集中发展区域

党的十九大报告指出,以城市群为主体构建大中小城市和小城镇协调发展的城镇格局,城市群将成为全球经济核心(Fang et al.,2017)。中国五大国家级城市群——京津冀、长三角、珠三角、成渝、长江中游城市群的电子信息制造业企业数量及变化特征存在明显差异(图2)。珠三角始终是电子信息制造业企业发展的热点地区,企业总量、增量均居首位;其次是长三角地区,每年新增企业数量在1 500~2 000 家波动变化,产业发展稳定;成渝城市群与长江中游城市群的电子信息制造业虽然基础薄弱,但借助后发优势,呈不断向好的发展态势;而相比于其他4个城市群,京津冀地区的发展有所放缓,虽然企业数量不断增加但其占全国的比重呈下降趋势。总而言之,中国电子信息制造业目前已形成由珠三角、长三角、京津冀、成渝城市群及长江中游城市群构成的菱形布局及“中部高地”。

图2 五大城市群电子信息制造业企业数量(a)和新增企业数量(b)Fig.2 Number of total and newly-increased electronic information manufacturing enterprises in the five city clusters

2.3 深圳、东莞等重点城市一直为产业重要集聚区,城市两级分化严重

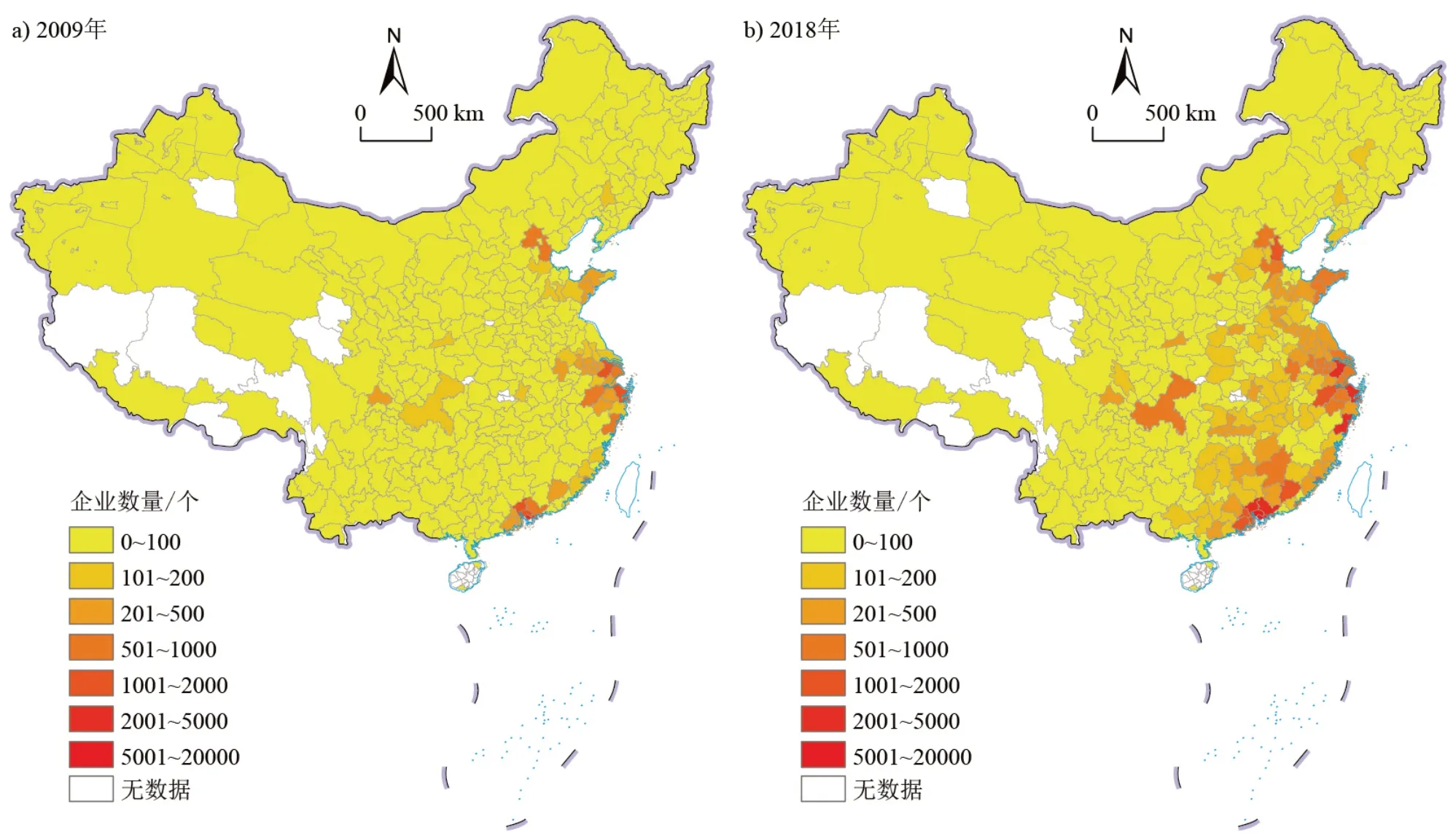

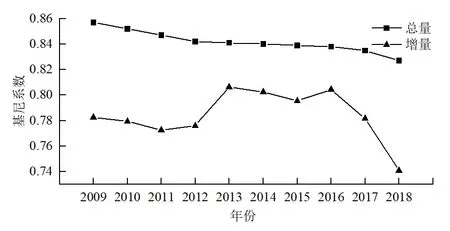

选取2009和2018年2个时间截面对电子信息制造业企业总体及新增数量的时空格局演变进行分析(图3、4),发现中国电子信息制造业企业主要分布在胡焕庸线以东地区,集中于东南沿海地区,总体经历了由沿海发达地区向沿海欠发达地区,由东部地区向中部、西部地区蔓延推进的过程,且近年来电子信息制造业向中部地区、川渝地区扩散的趋势加速;东北地区大部分城市的电子信息制造业企业总量、增量均较少,发展滞后,地区发展不均衡。采用基尼系数衡量中国电子信息制造业城市间的发展差异(图5),发现城市间两级分化严重,基尼系数>0.7,表明中国电子信息企业的空间分布极度不均衡,马太效应显著,但总量、增量基尼系数均呈下降态势,表明城市间电子信息制造业发展的差异呈不断缩小、极化增长趋势有所放缓,这主要受中国实行的一系列区域调整政策推动的影响,包括中部崛起、西部大开发战略等;同时,东部地区面临的环境问题、制造业成本上升等压力,也是推动产业逐渐向中西部地区转移的动力之一,导致中国电子信息制造业逐步向较不发达城市转移。

图3 中国电子信息制造业企业总体数量时空演变Fig.3 Spatio-temporal evolution of the total number of the electronic information manufacturing enterprises in China

图5 2009—2018年电子信息制造业企业数量和新增企业数量基尼系数变化Fig.5 Gini coefficient of the number of total and newly-increased electronic information manufacturing enterprises from 2009 to 2018

从十强城市变动的角度分析城市尺度的电子信息制造业时空格局特征(表3),企业总量前十名城市占全国的比例由2009年的52.72%上升至2018年的54.16%,新增数量占比由2009 年的53.88%略微下降至2018 年的50.02%。其中,总量排名前十的城市主要包括深圳、东莞、宁波、广州、苏州、温州、惠州、中山、厦门、天津等城市,新增数量排名前十的城市主要包括东莞、深圳、广州、宁波、惠州、温州、中山、江门、苏州、梅州等城市,大部分均位于珠三角、长三角及其周边,表明虽然产业在向中西部转移,但珠三角、长三角地区是电子信息制造业重要集聚区的性质并未发生实质性转变,产业空间集聚明显。其中,深圳一直是总量最多的城市,东莞、宁波紧跟其后;此外,梅州也于2016 年进入前十,这主要得益于珠三角产业转移、对口帮扶政策。增量排名前十的城市主要包括东莞、深圳、广州、宁波、惠州、中山、江门、温州等城市,相较于总量排名,东莞排名第一而深圳排名第二,反映近年来东莞电子信息制造业的发展势头迅猛,一直在追赶深圳,二者的企业总量差距由2009 年的63.57%下降为2018 年15.98%。

表3 电子信息制造业企业总量和增量十强城市及占比Table 3 Top 10 cities and share of the total enterprises in electronic information manufacturing

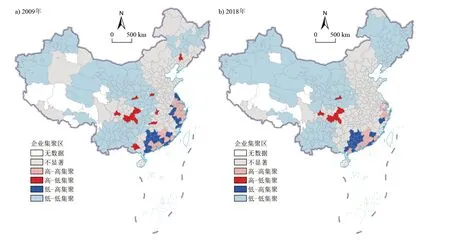

2.4 城市间电子信息制造业存在明显空间集聚特征,集聚趋势不断增强

结合全局及局部莫兰指数对2009-2018年中国电子信息制造业的空间相关性进行分析,选取2009和2018年2个时间截面的数据对空间关联特征进行分析。2009-2018年,中国电子信息制造业企业总体数量、增量的莫兰指数均为正值(图6),表明区位选择存在明显的正空间自相关。其中总量莫兰指数逐步上升,企业在空间上与相邻城市的正相关程度逐渐提高;增量莫兰指数呈波动下降趋势,表明企业区位选择呈现扩散趋势。从局部空间自相关看(图7、8),高-高集聚区集中于珠三角、长三角及周边地区,随着时间推移,珠三角高-高集聚趋势增强而长三角高-高集聚趋势减弱,表明珠三角及其周边地区的空间溢出效应显著,空间集聚程度不断上升,而长三角地区的空间溢出效应逐渐减弱,空间集聚程度下降;高-低集聚区主要为内陆中心城市,包括成都市、重庆市等,属于近年产业转移的热点发展地区;低-低集聚区主要集中于西部地区及东北地区,且集聚趋势随着时间推移而增强;低-高集聚区主要分布在珠三角周边城市,集聚趋势随着时间推移而减弱,表明城市发展的极化效应开始惠及周边相对落后地区,逐渐形成涓滴效应,区域不断向协调发展的格局转变。

图6 2009—2018年电子信息制造业企业数量和新增企业数量莫兰指数变化Fig.6 Moran's I of the number of total and newly-increased electronic information manufacturing enterprises from 2009 to 2018

图7 中国电子信息制造业企业总体数量局部LISA集聚图Fig.7 Local LISA cluster of the total number of the electronic information manufacturing enterprises in China

图8 中国电子信息制造业增量企业局部LISA集聚图Fig.8 Local LISA cluster of the incremental number of the electronic information manufacturing enterprises in China

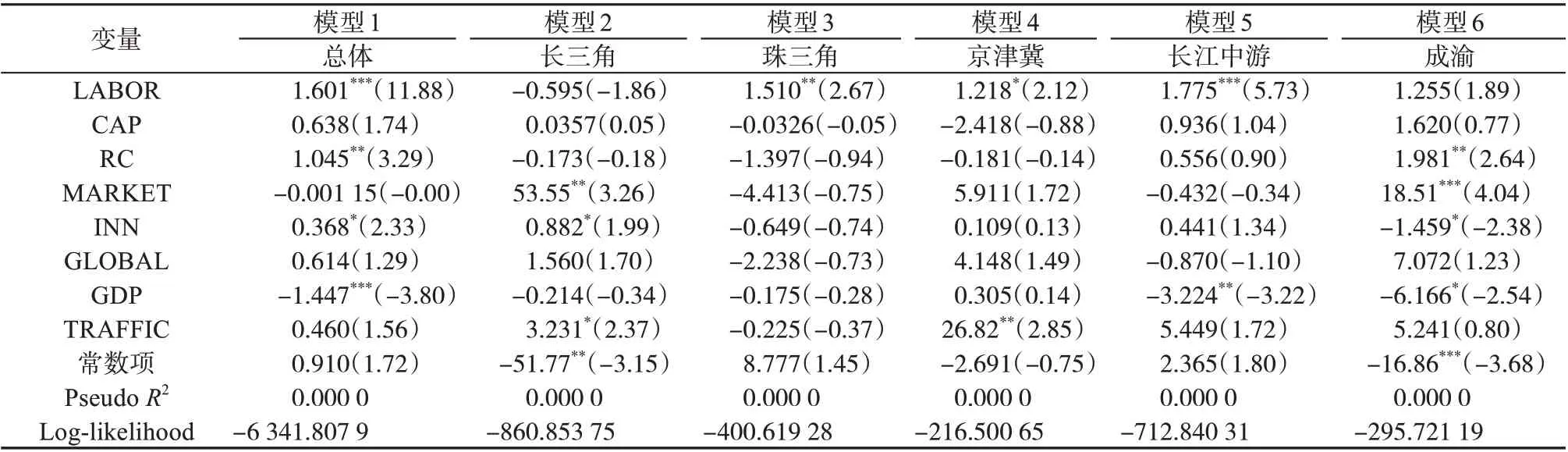

3 中国电子信息制造业区位选择的实证分析

表4显示,在全国层面上,企业更倾向于选址在劳动力成本较高、产业协同集聚程度高、创新能力强而经济发展水平较低的城市,而人力资本、产业市场化水平、城市对外开放水平、交通基础设施水平对电子信息制造业新创企业区位选择影响不显著。其中,劳动力成本在1%置信水平上显著为正,与郭建峰(2020)的研究一样,其原因可能有:一是相比劳动力成本,企业对劳动生产率更加敏感;二是虽然电子信息制造业有向劳动力成本较低地区转移的趋势,但相比之下,企业在劳动力成本较高地区的成立数量、年增长率高于劳动力成本低的地区;三是整体上中国电子信息制造业不断转型升级,已由过去位于较低附加值、劳动密集型的产业转向附加值较高、技术密集型产业。经济发展水平在1%水平上显著为负,这可能是因为中国电子信息制造业的发展在经济发达地区已经达到产品市场饱和,企业为避免趋同竞争而倾向于开辟缝隙市场。在长三角地区,企业倾向于选址在产业市场化水平高、创新能力强、交通基础设施水平好的城市。其中,产业市场化水平在5%置信水平上显著为正,表明在长三角地区,电子信息制造业市场化水平越高越能吸引新企业的进入,主要是因为市场化水平越高的地区,越有利于企业主体高效地参与到各类合作竞争中,在开放自由的制度环境下企业间的交流能更好地促进“知识溢出”,从而实现产业的不断发展与创新(刘君洋等,2021)。创新能力在10%置信水平上显著为正,表明在长三角地区,在产业转型升级的压力下,企业更倾向于选址在创新水平高的城市以获得知识溢出,从而支持企业的过程升级、产品升级等。交通基础设施水平在10%置信水平上显著为正,表明交通基础设施条件好的城市对电子信息制造业的进入具有吸引力,长三角地区作为中国经济发展水平最高的地区之一,公路网络完善,交通运输便利,企业依然对传统的区位因子——交通基础设施条件敏感(徐维祥等,2019)。这表明不断完善与提升城市交通基础设施水平,有利于提升城市对电子信息制造业企业区位选择的吸引力。

表4 电子信息制造业企业区位选择的负二项回归模型估计结果Table 4 Result of the negative binomial regression of the location choice of electronic information manufacturing enterprises

在珠三角地区,仅有劳动力成本因素通过显著性检验,劳动力成本在5%置信水平上显著为正,表明企业对劳动力成本不敏感,倾向于选址劳动力成本高的城市。珠三角是中国改革开放的前沿阵地,凭借低廉的劳动力比较成本优势促进地区的劳动密集型、资本密集型制造业发展,而在经济全球化、新型城镇化、产业转型升级等背景下,劳动力成本上升等问题使得珠三角原本粗放的发展方式难以为继(丁俊等,2016),而从模型的回归结果可以看出,目前珠三角电子信息制造业的发展不再追求劳动力成本最低,逐渐由低技术含量的劳动密集型产业转型升级为技术密集型企业。

在京津冀地区,企业倾向于选址在劳动力成本高、交通基础设施条件好的地区。劳动力成本在10%置信水平上显著为正,与珠三角类似,表明京津冀地区的电子信息制造业也在产业转型的压力下逐渐转为技术密集型企业,对劳动力成本因素不敏感。交通基础设施水平在5%置信水平上显著为正,表明在京津冀地区,电子信息制造业倾向于布局在交通基础设施条件好的城市。交通基础设施是区域经济发展的先行基础,而环京津贫困带的交通基础设施建设水平与京津冀核心地区差距较大(刘浩等,2017),因此,应加强完善京津冀地区交通基础设施水平以提升该地区电子信息制造业的竞争力。

在长江中游城市群,劳动力成本的系数为正,地区经济发展水平的系数为负,表明企业倾向于选址在劳动力成本高、地区经济发展水平低的城市。由于长江中游城市群作为承接沿海地区产业转移的排头兵,企业对传统生产要素如土地价格、劳动力成本敏感,倾向于选址在地价水平较低的经济较不发达城市;同时,由于长江中游城市群以承接劳动密集型的电子信息制造业为主(郑艳婷等,2018),企业除考虑劳动力成本外,还需考虑劳动生产率,因此导致企业偏向于选择在劳动力成本较高的城市。

在成渝都市圈,企业倾向于选址在产业协同集聚程度高、产业市场化水平高,但创新能力较弱且经济发展水平较低的城市。其中,产业协同集聚程度在5%置信水平上显著为正,表明在产业转移的推动下,成渝都市圈逐渐成为中国制造业重要集聚区,而重庆、成都2个极核城市以及绵阳、泸州等次中心城市又是城市群内部的发展热点区域,产业集群明显,产业协同集聚程度高,对电子信息制造业企业的区位选择具有较强吸引力。创新能力、经济发展水平在10%置信水平上显著为负,是由于成渝城市群整体经济发展水平不高,人均地区生产水平低于全国平均水平,工业仍以劳动密集型、传统产业为主,技术密集型、高技术产业比重较低(肖金成等,2019),企业对创新的需求不高;同时,这些以劳动密集型为主的电子信息制造业企业对土地价格因素较敏感,倾向于选择土地价格较低的经济较不发达地区。

4 结论与建议

4.1 结论

以全国城市尺度的电子信息制造业企业为研究对象,基于基尼系数、空间相关性分析、负二项回归模型等方法,采用天眼查数据库以及相关城市统计年鉴数据,对2009-2018年中国电子制造业的时空格局及影响因素进行探讨。研究发现:

1)中国电子信息企业总体数量稳步上升,每年新增企业数量波动上升,整体行业发展迅速,但受国际形势影响有所波动,产业发展存在一定不稳定性;产业逐步形成由五大城市群构成的菱形布局及“中部高地”,珠三角、长三角地区领跑,长江中游后发优势不断凸显;中部及川渝地区城市发展迅速,而东北地区陷入发展困境,城市两级分化严重,十强城市排名稳定,且大部分均为南方城市;全局空间自相关分析表明,中国电子信息制造业企业的总量及增量均存在显著的空间正相关性,自身城市对相邻周边城市的发展具有促进作用;局部空间自相关分析表明,电子信息制造业企业总体和新增企业的分布情况都呈现类似特征,即高-高集聚区集中在珠三角、长三角及周边地区,高-低集聚区主要为内陆中心城市包括成都市、重庆市等,低-低集聚区集中在西部地区及东北地区,低-高集聚区主要分布在珠三角周边城市。

2)总体而言,电子信息制造业企业更倾向于选址在劳动力成本高、产业协同集聚程度高、创新能力强而经济发展水平较低的城市,而人力资本、产业市场化水平、城市对外开放水平、交通基础设施水平对电子信息制造业企业的区位选择影响不显著;创新能力对企业区位选择存在异质性,长三角地区的企业偏好创新能力高的城市而成渝地区则偏好创新能力较低的城市,可能是因为落地长三角的企业主要为技术密集型制造业而落地成渝地区的主要为劳动力密集型制造业;劳动力成本在京津冀、长江中游地区为正效应,可能是因为京津冀地区的电子信息制造业也在产业转型的压力下逐渐转为技术密集型企业,对劳动力成本因素不敏感,而长江中游城市群作为沿海地区的产业转移承接地,当地劳动力成本低于沿海地区,相比于劳动力成本,企业对劳动生产率更敏感;产业协同集聚程度在成渝地区为正效应,表明在产业转移的推动下,成渝都市圈逐渐成为中国制造业重要集聚区,产业协同集聚程度逐渐提高,吸引电子信息制造业企业的落地;产业市场化水平在长三角、成渝地区为正效应,表明两地的电子信息制造业企业在区位选择时对当地市场化水平较敏感;经济发展水平在长江中游、成渝地区为负效应,这主要是中国产业转移相关政策导向的结果;交通基础设施水平在长三角、京津冀为正效应,表明即使在交通网络完善的发达地区,企业依然对城市交通基础设施水平敏感,提升城市的交通基础设施建设水平,有利于促进产业进一步发展。

本文在城市尺度上对全国电子信息制造业的时空格局刻画、企业区位选择分析等方面做出了相应的努力并取得了一定成果,可为理解后经济危机时期中国电子信息制造业的时空变化及机制提供参考。但基于研究的严谨性和学术贡献,仍然存在一定不足,包括受限于数据完整性,无法从企业异质性角度进行分析;未将企业根据所处的生产环节划分为上中下游企业或根据其生产满足的需求划分为满足国内市场需求生产型企业、出口型企业等展开深度研究。因此,未来可以针对上述不足,进一步从企业异质性的角度对企业区位选择进行分析,并对电子信息制造业产业链不同环节进行分析,从而更深入地理解中国电子信息制造业的时空格局演变。

4.2 建议

随着产业的快速发展,电子信息制造业在国民经济发展中的地位不断提升,在国际环境压力不断加大的背景下,为进一步提高中国电子信息制造业的发展水平,促进产业结构不断升级以及区域经济协调发展,提出以下政策建议:

1)中、西部地区及东北地区应加强城市产业配套能力的提升。东部地区电子信息制造业产业转移不能仅考虑劳动力成本、交通运输成本等传统因素,应更注重对承接地综合制造成本的考虑。因此,为吸引东部地区电子信息制造业的产业转移,中、西部地区及东北地区应不断提升自身产业配套能力、地区综合发展水平,充分释放消费潜力,从而实现城市产业结构的优化调整,促进当地发展,缩小区域发展差距。

2)位于城市群地区的城市应不断提升创新能力、产业市场化水平、劳动生产率、产业集聚水平,加强交通基础设施建设,夯实产业基础能力,发挥市场优势,抓住5G、智能语音、计算机视觉等新兴产业的市场机遇,推动中国电子信息制造业向高质量发展迈进。