货币政策应该以支持经济增长为目标吗

——基于包含内生增长的NK-DSGE模型

2022-01-28陈利锋李晶晶张凯鑫

□陈利锋,李晶晶,张凯鑫

一、引 言

经济增长与一国居民消费、收入分配及社会福利等多个方面密切相关,如何推动经济增长是世界各国关注的重要现实问题。作为重要的宏观经济政策工具,货币政策对于推动一国经济增长具有重要的积极作用:扩张性货币政策不仅刺激总需求,而且通过利率渠道刺激总供给增加,进而推动了产出增长[1]1。在货币政策实践中,一个重要的现实问题是货币政策的盯住目标是否应该考虑经济增长,即货币政策当局是否需要依据经济增长形势的变化及时调整货币政策。学界对于这一问题的回答众说纷纭,但已有研究大多基于未包含经济增长的模型分析和比较不同货币政策的宏观经济效应,进而得到货币政策是否应该支持经济增长的结论。显然,这一做法可能不够科学:大多数已有研究对于货币政策宏观经济效应的分析实际上未直接与经济增长相联系,货币政策调整所产生的影响也并未直接影响经济增长[1]2。

新冠肺炎疫情肆虐全球的背景下,西方国家重新启用非常规货币政策,通过大规模货币扩张将名义利率降低至接近零值,利率零下界重新成为重要的现实问题。利率零下界条件下宏观经济政策的效应与常规状态下存在显著差异,对存在利率零下界条件下政策效应的考察是国际金融危机留给经济学研究的重要遗产之一。国内相关研究如孙国峰和何晓贝(2017)[2]、王振霞和吴芳(2020)[3]等剖析了利率零下界对我国经济产生的影响,但这些研究均未考虑我国货币政策支持经济增长特征[4]。另外,已有研究仍未直接回答两个问题:(1)存在利率零下界时,泰勒规则是否优于支持增长型货币政策?(2)常规状态与存在利率零下界时支持增长型货币政策的宏观经济效应具有何种差异?

有别于已有研究,本文的研究工作主要有:第一,构建包含内生增长的新凯恩斯主义动态随机一般均衡(即NK-DSGE)模型,并基于这一分析框架考察货币政策的宏观经济效应。在包含内生增长的NK-DSGE模型中,本文分析和比较了常规状态下泰勒规则与支持增长型货币政策的宏观经济效应。分析结果表明,常规状态下支持增长型货币政策引起宏观经济波动的幅度更大,因而引致更大的社会福利损失。因此,基于福利损失最小的角度考虑,泰勒规则优于支持增长型货币政策。换言之,常规状态下货币政策不应以支持经济增长为目标。第二,基于利率零下界考察了支持增长型货币政策的宏观经济效应,并与常规状态下的情况进行了比较。存在利率零下界时支持增长型货币政策的脉冲响应显示:(1)泰勒规则与支持增长型货币政策对宏观经济产生的影响均相对较小。(2)支持增长型货币政策对最终产品产出、投资及中间投入产品产出等实际宏观经济变量的影响大于泰勒规则的影响,但对整体物价水平(即通胀)和中间投入产品价格增长率等名义变量的影响小于泰勒规则的影响。福利分析的结果显示:(1)存在利率零下界时,泰勒规则下宏观经济波动幅度显著更大,因而引致更大的社会福利损失。(2)与常规状态相比,存在利率零下界时,泰勒规则引起宏观经济更大的波动,并导致社会福利的恶化;支持增长型货币政策则相反,存在利率零下界时支持增长型货币政策相对抑制了宏观经济波动,并且实现了社会福利水平的相对改进。因此,基于社会福利损失最小化的角度考虑,存在利率零下界时支持增长型货币政策优于泰勒规则,换言之,存在利率零下界时,货币政策应该以支持经济增长为目标。

二、相关文献评述

货币政策盯住目标选择是各国政策实践中的重要现实问题,同时也是相关理论研究中的热点话题。部分研究指出,在货币政策盯住目标选择上存在一个“天赐的巧合”(the divine coincidence),即货币政策无论选择以通胀还是以产出缺口为盯住对象,产生的宏观经济效果是相同的。大多数已有研究均认为“天赐的巧合”并不存在,货币政策目标盯住通胀与盯住产出缺口带来的宏观经济效应存在显著差异[5]。这一结论意味着货币政策当局需要在盯住通胀与产出缺口之间进行权衡取舍,然而,这些研究讨论的是货币政策是否应该盯住产出缺口。尽管产出缺口与经济增长之间存在密切联系,但二者仍存在明显差异。换言之,大部分已有研究文献并未直接将货币政策盯住目标选择与经济增长相联系。

Anzoategui 等(2019)[6]指出,导致大多数已有研究未将经济增长纳入货币政策分析目标的一个重要原因是新凯恩斯主义分析范式割裂了经济增长(即长期趋势)与经济周期(即短期波动)的内在联系,进而仅将研究视角集中于短期经济波动。Bullard和Singh(2019)[7]认为新凯恩斯主义分析框架中未考虑经济增长可能影响研究结论的科学性,因而无法运用于货币政策决策。基于以往研究的不足, Arawatari等(2018)[8]等提出了一个包含内生增长的新凯恩斯主义分析框架,从而实现了新凯恩斯主义经济学在经济增长与经济波动分析上的结合。那么,基于新凯恩斯主义的视角货币政策是否应该支持经济增长呢?

事实上,关于货币政策是否应该以经济增长为盯住目标的争论由来已久,近些年的研究中,Oikawa和Ueda(2018)[9]、Annicchiarico和Pelloni(2021)[10]分别建立了包含内生经济增长的NK-DSGE模型,并基于日本、美国和欧洲的相关数据对最优货币政策具备的动态特征进行了考察,研究结果表明,无论是包含外生增长还是内生增长的NK-DSGE分析框架中最优货币政策均不应该考虑经济增长,因为这一类型货币政策将导致更大的宏观经济波动。Furlanetto等(2021)[11]基于包含金融摩擦的NK-DSGE模型考察了货币政策盯住目标选择问题,研究结果表明,货币政策不应以推动经济增长为目标,当金融冲击通过劳动力市场影响宏观经济时,货币政策应该考虑盯住工资膨胀(wage inflation),尽管这一做法可能影响一国经济增长率,但它提高了整体社会福利。这些研究均通过构建动态模型分析和比较不同货币政策盯住目标产生的影响,并且研究结论倾向于认为货币政策不应以支持经济增长为目标。当然,也有部分研究认为货币政策的盯住目标可以选择经济增长。Nakata等(2020)[12]使用英国的现实数据考察了陷入流动性陷阱状态的经济可供选择的货币政策机制,研究结果显示,当经济处于流动性陷阱时,货币政策盯住目标应该选择经济增长。Garga和Singh(2021)[13]通过比较不同货币政策机制的宏观经济效应发现,当经济具有“呆滞”(hysteresis)特征时,盯住经济增长型货币政策导致的福利损失与最优货币政策导致的福利损失最接近,即盯住经济增长是次优货币政策选择。这些研究的结论表明,在某些特定的现实环境中,以支持经济增长为目标的货币政策可能更加可取。显然,大部分现有研究均基于发达国家的现实数据分析货币政策是否应该支持经济增长,得到的结论也存在较大分歧。导致研究结论差异的原因主要体现在研究背景上:认为货币政策应该支持经济增长的相关研究均基于某些特定的研究背景,如流动性陷阱和经济具有“呆滞”特征。作为最大的发展中国家,我国的货币政策是否应该以支持经济增长为特征呢?

我国学者对于货币政策是否应该支持经济增长也进行了比较深入的讨论。众多研究者认为经济增长可以缓解我国就业等社会问题,因而货币政策应该支持经济增长[14]。刘金全和李永杰(2021)[15]指出,当前疫情背景下我国应该通过货币扩张以促进经济增长。刘斌(2016)[16]、He和Luk(2017)[17]等指出,尽管支持经济增长并不是最优货币政策选择,但中国货币政策具有明显的支持经济增长倾向。这意味着,在我国的政策实践中,支持经济增长已经成为货币政策当局的选择。陈利锋等(2021)[18]103基于包含两阶段NK-DSGE模型考察人工智能发展不同阶段的货币政策机制选择问题,结果表明,当人工智能发展至高级阶段时,货币政策应该以支持经济增长为目标。杨宜勇和蔡潇彬(2021)[19]指出,疫情背景下货币政策支持经济增长可以带动劳动力市场的就业活力充分释放,因而有助于推动社会就业。显然,国内部分研究的结果表明,我国货币政策具有支持经济增长的特征,并且以支持经济增长为目标的货币政策具有可取性。另外,部分研究则表明货币政策不应以支持经济增长为目标。陈利锋(2020a)[20]基于不同货币政策宏观效应比较分析的结果指出,支持经济增长型货币政策导致创业导向型政策的效果显著弱化。李拉亚(2020)[21]指出,尽管货币政策盯住目标选择问题存在诸多争议,但货币政策不应直接对经济增长做出反应。郭玉清和张妍(2021)[22]基于“去杠杆”与“降成本”的政策协同视角指出货币政策不应支持经济增长,因为这一做法将推动宏观杠杆率和企业生产成本上升。

三、模型与假设

本部分构建一个包含内生增长的新凯恩斯主义动态随机一般均衡模型。模型中包含家庭、销售企业、最终产品生产企业、中间投入产品生产企业和货币政策当局等五类经济行为主体。家庭是最终产品的消费者、劳动力供给方以及物质资本投资者,向整个模型经济生产部门提供生产过程所需的劳动力和物质资本。销售企业对最终产品进行包装后出售,产品用于家庭消费、家庭物质资本投资、中间投入产品生产企业的生产消耗以及中间投入产品的研发投入。最终产品生产企业雇佣家庭劳动力、租赁家庭投资形成的物质资本以及投入各类中间投入产品,生产具有差异性最终产品并出售给销售企业。中间投入产品生产企业包含两个部门:生产部门和研发部门。生产部门负责产品的生产,研发部门负责研发设计。货币政策当局是模型中货币政策的制定者和执行者。

(一)家庭

经济中生活着大量同质性家庭,典型家庭的终身效用为:

(1)

(2)

上式中,It和Kt表示投资和物质资本,二者满足:Kt+1=It+(1-δ)Kt,δ为折旧率。家庭的最优化行为是在预算约束下实现终身效用最大化。

(二)销售企业

销售企业对最终产品Yit进行加总或者包装,使其成为可以直接出售的产品。定义Pit为最终产品Yit的价格,对于销售企业而言,经济中的物价水平Pt为单位产品价格,最终产品Yit为生产投入,其对应的利润最大化条件为Yit=(Pit/Pt)-εpYi。

(三)最终产品生产企业

(3)

上式中,Zt为中间投入的种类,εM为不同种类中间投入之间的替代弹性。

(4)

最终产品生产企业的最优价格设定的一阶条件为:

(5)

(四)中间投入产品生产部门

中间投入产品价格调整依据交错方式设定,即:

(6)

(7)

定义Vjt表示中间投入产品专利带来的实际收益,显然Vjt取决于中间投入产品在市场上的存活率。因此,Vjt满足Vjt=Djt+φEtΛt+1,tVjt+1,即中间投入产品生产企业获得中间投入产品专利获得的收益Vjt为当期利润与未来可能获得的专利收益之和,而未来获得的专利收益与未来中间投入产品市场存活率φ直接相关。中间投入产品生产企业当期利润为:

(8)

(五)中间投入产品研发部门

(9)

(10)

(六)市场出清与冲击过程

经济中的总产出的用途包括:(1)家庭消费,数量为Ct;(2)物质资本投资,数量为It;(3)中间投入产品生产企业的生产投入,数量为ZtMt,Mt为所有中间投入产品生产企业的加总产出;(4)研发投入,数量为St。因此,模型经济的市场出清条件为:

(11)

从生产的角度看,经济中加总后的总产出Yt满足:

(12)

(13)

方程(13)的作用是保证中间投入产品产出Mt的平稳性。模型经济中Ct、Yt、Wt、Kt、It等变量随着中间投入产品种类Zt变化而改变,因而在平衡增长路径上并不平稳。

(七)货币政策当局

为考察我国支持增长型货币政策的宏观经济效应,引入如下政策利率规则:

(14)

(15)

四、动态分析

(一)参数校准

贴现因子β、物质资本折旧率δ和Frisch劳动供给弹性η,依据邓贵川和谢丹阳(2020)[24]等,分别校准为0.98、4%和3。名义价格刚性θp、最终产品替代弹性εp,依据陈利锋等(2021)[18]112,分别校准为0.75和1.5。中间投入产品的名义价格刚性θM、中间投入产品替代弹性εM、劳动的产出弹性α,依据Chang等(2019)[25],取值分别校准为0.75、2.67和0.4。结合方程(13)可知,中间投入在最终产品中的贡献份额v取值约为0.6。

受工程机械电气设备运行环境条件的影响,如果经常处于潮湿亦或是露天的状态下,将对电力设备系统产生一定的危害。特别是维护工作不及时,就会使得空气当中的水气、化学物质以及灰尘等对电气元器件造成严重的损坏。在这种情况下,只有保证维护工作的及时性,才能够尽量规避电气故障的发生,并适当地延长电器元器件使用的时间。

泰勒规则中的参数ρ、ry和rp的取值,依据陈利锋等(2021)[18]113,分别校准为0.8、1.25和0.35。支持增长型货币政策中的参数ρy的取值,依据Bodenstein和Zhao(2020)[27]关于“盯住经济增长型货币政策” 的考察结果可知,ρy的取值校准为0.75。模型经济中所有外生冲击的持续性均取值为0.9,冲击的大小均为1个单位标准差。

(二)脉冲响应分析

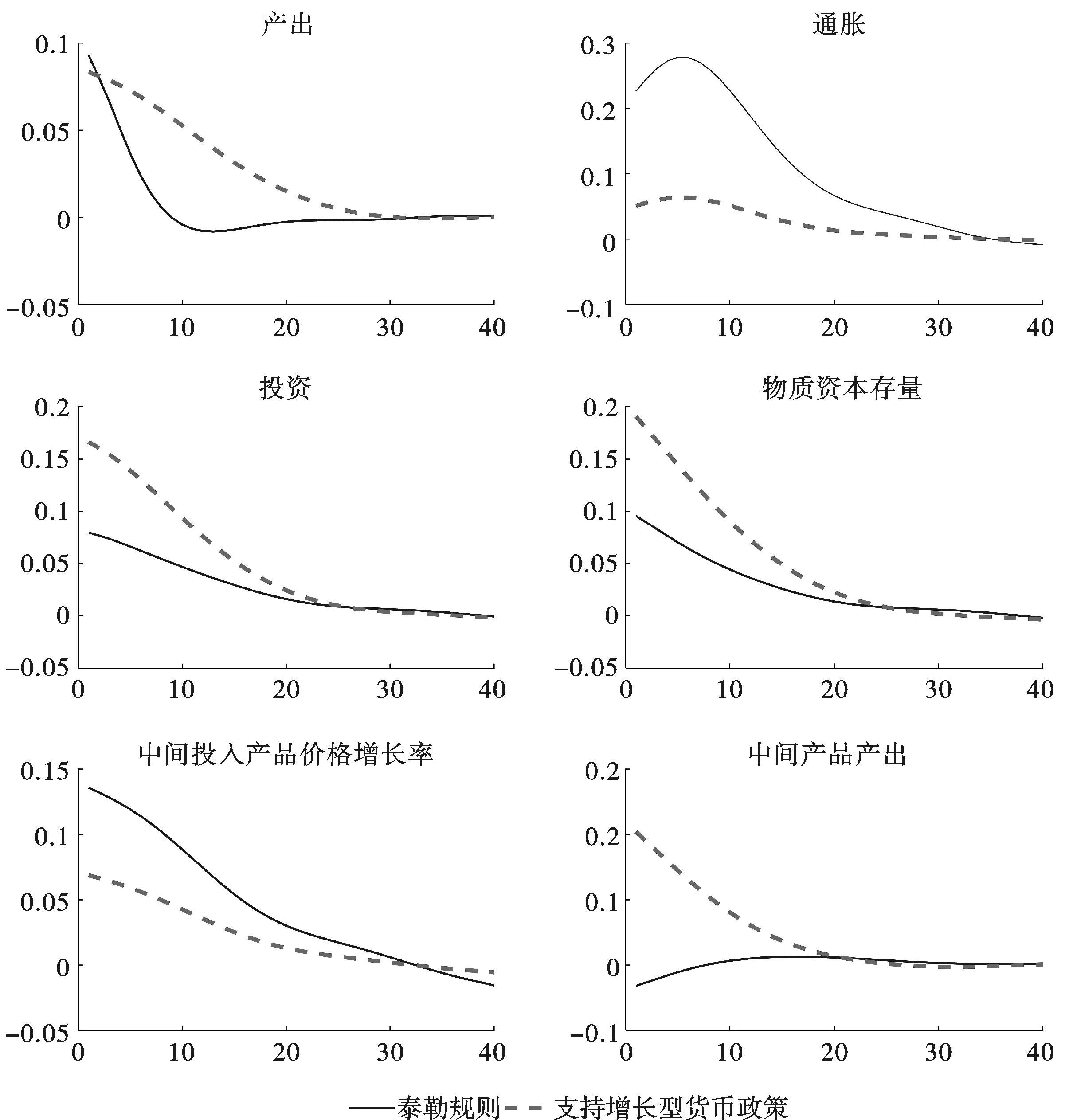

图1 常规状态下泰勒规则与支持增长型货币政策的脉冲响应

图2 存在利率零下界时支持增长型货币政策的宏观经济效应

与未考虑经济增长的动态随机一般均衡模型相比,本文构建的包含经济增长的动态随机一般均衡模型中扩张性货币政策的传导路径还包含对中间投入产品生产部门的影响。扩张性货币政策增加了总需求,推动了最终产品的生产。由于最终产品在生产过程中需要投入复合中间投入产品(即中间投入产品需求增加),推动了中间投入产品生产和中间投入产品种类增加(即推动了中间投入产品研发部门的创新活动),即中间投入产品产出增加;同时,最终产品生产企业对中间投入产品的需求增加,推动了中间投入产品价格上涨,因而中间投入产品价格增长率上升。因此,与未考虑经济增长的模型相比,本文构建的考虑经济增长的动态随机一般均衡模型相对更全面地反映了扩张性货币政策影响宏观经济的传导路径。

图1还显示了泰勒规则与支持增长型货币政策在各自产生的宏观经济影响上存在的差异,具体表现为:(1)相比泰勒规则,支持增长型货币政策对产出增长具有相对更大的影响。图1中,支持增长型货币政策冲击发生后产出增长的幅度明显大于泰勒规则,表明支持增长型货币政策对产出增长的影响相对更大。(2)相比泰勒规则,支持增长型货币政策对投资、物质资本存量和中间投入产品产出均具有相对较大的影响。图1中,支持增长型货币政策冲击发生后投资、物质资本存量和中间投入产品产出上升的幅度均大于泰勒规则。(3)相比泰勒规则,支持增长型货币政策推动了通胀和中间投入产品价格增长率相对更大幅度的上升,因而图1中支持增长型货币政策发生后通胀和中间投入产品价格增长率上升幅度更大。因此,从产出增长的角度,支持增长型货币政策的效果优于泰勒规则。但是,如果央行基于物价稳定的角度考虑,支持增长型货币政策似乎并不可取,因为其导致通胀和中间投入产品价格增长率更大幅度的上升。

(三)福利分析

与Perella和Santoro(2011)[28]相同,为评价货币政策的社会福利效应,引入如下社会福利损失函数:

(16)

依据陈利锋等(2021)[18]115,参数κ1的取值接近0.33。参数κ2=(1-v)κMεM,κM与θM及φ有关且满足κM=(1-φθM)(1-φθM)/(φθM)。结合参数校准的结果可知κ2取值约为0.16。结合方程(16)可得平均社会福利损失WLt为:

(17)

表1给出的是依据方程(17)计算的泰勒规则和支持增长型货币政策各自引致的社会福利损失。与泰勒规则相比,支持增长型货币政策下消费、通胀和中间投入产品价格增长率的标准差更大,意味着这一政策引起消费、通胀和中间投入产品价格增长率更大的波动。依据方程(17)可知,支持增长型货币政策引起的社会福利损失必然大于泰勒规则。表1估算的结果也证实了这一论断:泰勒规则引致的社会福利损失为0.0195个单位,而支持增长型货币政策引致的社会福利损失为0.0391个单位,后者几乎是前者的2倍。因此,基于社会福利损失的结果,可以认为,从最小化政策引致的社会福利损失的角度,支持增长型货币政策并不可取,尽管这一政策能够推动更大幅度的产出增长。

表1 常规状态下不同货币政策的社会福利损失

五、利率零下界与支持增长型货币政策的宏观经济效应

(一)模拟分析

图2显示的是存在利率零下界时不同货币政策的影响。基于图2,可以发现,存在利率零下界时支持增长型货币政策的宏观经济效应表现出如下特征:第一,无论货币政策当局执行的是泰勒规则还是支持增长型货币政策,扩张性货币政策均引起产出增加,并且相比泰勒规则,支持增长型货币政策对产出的影响相对较大。这一结论与图1相似,但是存在利率零下界时,无论是泰勒规则还是支持增长型货币政策对产出的影响均相对较小。第二,泰勒规则与支持增长型货币政策下扩张性货币政策均引起通胀上升,这一发现与图1一致。相比泰勒规则而言,如果货币政策当局执行支持增长型货币政策,扩张性货币政策对通胀的影响相对较小。这一发现与图1中扩张性货币政策对通胀的影响恰好相反,意味着利率零下界改变了货币政策对通胀的影响。第三,泰勒规则与支持增长型货币政策下扩张性货币政策均推动了投资和物质资本存量的增加,并且相比泰勒规则,支持增长型货币政策下扩张性货币政策对投资和物质资本存量的影响更大。这与图1中扩张性货币政策冲击发生后投资和物质资本存量动态变化情况基本一致,即扩张性货币政策推动了投资和物质资本存量增加,并且在支持增长型货币政策下投资和物质资本存量表现出相对更大幅度的上升。第四,与图1相似,无论货币政策当局执行的是泰勒规则还是支持增长型货币政策,扩张性货币政策冲击后中间投入产品价格增长率均表现出上升趋势。这一结果表明,无论是否存在利率零下界,扩张性货币政策均引起中间投入产品价格增长率上升。不过相比泰勒规则,支持增长型货币政策下扩张性货币政策冲击引起中间投入产品价格增长率相对较小幅度上升,意味着这一货币政策对中间投入产品价格增长率的影响相对较小。这一结论与图1恰好相反。第四,如果货币政策当局执行泰勒规则,那么扩张性货币政策最初引起中间投入产品产出短暂下降,之后则逐渐上升并恢复至稳态水平。与泰勒规则下中间投入产品产出的动态变化轨迹不同,支持增长型货币政策下扩张性货币政策冲击引起中间投入产品产出表现为上升趋势。综合图1与图2,可以认为:(1)利率零下界改变了货币政策的宏观经济效应,进而使得在泰勒规则和支持增长型货币政策下扩张性货币政策冲击发生后各宏观经济变量的动态轨迹发生明显变化;(2)无论是否存在利率零下界,支持增长型货币政策均对产出、投资和物质资本存量等实际宏观经济变量具有相对较大的影响;(3)常规状态下,支持增长型货币政策对通胀和中间投入产品价格增长率的影响大于泰勒规则的影响,但存在利率零下界时情形则相反。

(二)福利分析

为综合考察存在利率零下界时支持增长型货币政策的宏观经济效应,结合平均社会福利损失方程(17),我们进一步估算并比较存在利率零下界时泰勒规则和支持增长型货币政策各自引致的社会福利损失。结果显示在表2中。

表2 存在利率零下界时不同货币政策的社会福利损失

基于表2,可以发现,存在利率零下界时,如果货币政策当局执行泰勒规则,那么这一政策将引起消费、通胀和中间投入产品价格增长率有相对较大的波动。这一结果与表1存在明显差异:表1显示,常规状态下泰勒规则引起消费、通胀和中间投入产品价格增长率相对较小的波动,而支持增长型货币政策则导致这些宏观经济变量更大地波动。因此,比较表1和表2社会福利损失分析的结果可以认为利率零下界改变了宏观经济变量的波动特征。

从政策引致的社会福利损失看,表2显示存在利率零下界时泰勒规则引致的社会福利损失为0.0336个单位,而支持增长型货币政策引致的社会福利损失为0.0102个单位。因此,社会福利损失分析的结果表明,如果货币政策当局基于最小化社会福利损失考虑,存在利率零下界时支持增长型货币政策优于泰勒规则。

另外,基于表2,还可以发现:第一,常规条件下泰勒规则引致的社会福利损失为0.0195个单位,而存在利率零下界时泰勒规则引致的社会福利损失为0.0336个单位,即相比常规条件,存在利率零下界时泰勒规则引致的社会福利损失更大;第二,常规条件下支持增长型货币政策引致的社会福利损失为0.0391个单位,而存在利率零下界时支持增长型货币政策引致的社会福利损失为0.0102个单位,即相比常规条件,存在利率零下界时支持增长型货币政策引致的社会福利损失相对较小。因此,从最小化社会福利损失的角度看,相比泰勒规则,存在利率零下界时支持增长型货币政策更加有效。

六、结 论

已有大多数文献均基于未考虑经济增长的分析框架考察货币政策是否应该盯住经济增长,基于这一情况,本文构建包含内生增长的新凯恩斯主义动态随机一般均衡模型,并基于这一模型框架结合常规条件和利率零下界考察支持增长型货币政策的宏观经济效应。

本文研究结果表明,支持增长型货币政策并非完全不可取,而是取决于现实经济环境。如果货币政策当局推行超低利率政策,进而使现实经济面临利率零下界,那么支持增长型货币政策不仅在推动产出增长方面具有相对较好的效果,同时也相对实现了社会福利的改善,因而相比泰勒规则其更加可取。对我国货币政策制定者而言,应根据现实经济环境选择合适的货币政策盯住目标:当利率远离零下界时,应依据现实需要关注通胀的动态变化,实现宏观经济稳定;当经济由于外来冲击而达到利率零下界时,货币政策调整应以支持经济增长为目标,推动经济增长以实现社会福利的改进。因此,在新冠肺炎疫情得到有效控制的条件下,我国并未采用支持增长型货币政策。依据本文的研究结论,采用支持增长型货币政策其效果远不如传统泰勒规则。

与我国的情况不同,在新冠肺炎疫情全球肆虐背景下,欧美国家货币政策当局推行超常规货币政策,使用“直升机撒钱”方式进行大规模货币扩张,希望借此刺激经济以抵消新冠肺炎疫情对其宏观经济带来的负面影响。这一做法直接导致欧美国家名义利率接近零下界。因此,欧美国家的现实经济环境与我国存在明显差异。依据本文的研究结论,如果欧美国家中央银行仍坚持执行泰勒规则,那么本轮货币扩张产生的效果将相对有限,并且造成相对较大的福利损失。针对现实经济情况,美联储提出盯住平均通胀的货币政策框架,相比以往货币政策态度,美联储对通胀的政策态度相对更加宽容。换言之,美联储的货币政策框架中对经济增长的重视程度相对上升。不过,结合本文的研究结论,在现实经济环境已经达到利率零下界的条件下,即使转向盯住平均通胀率,只要美联储仍坚持执行盯住通货膨胀,那么本轮货币扩张产生的效果仍可能相对有限。如果采用支持增长型货币政策,则不仅可以缓和宏观经济波动,而且还可以实现社会福利的改进。

本文基于包含内生增长的新凯恩斯主义动态随机一般均衡模型分析支持增长型货币政策的宏观经济影响,作为一个尝试,仍可能存有一些需要进一步探索之处:(1)除产品种类增加型内生增长外,创新驱动经济增长还包含产品质量提高型创新推动的经济增长,而本文仅考虑了产品种类增加型创新驱动经济增长。因此,一个可行方向是构建包含中间投入产品质量提高型内生经济增长的新凯恩斯主义动态随机一般均衡模型,并考察支持增长型货币政策的影响。(2)本文未考虑中间投入产品创新引致的企业进入和退出机制。Hartwig和Philipp(2020)[29]、陈利锋(2020b)[30]等指出,企业进入和退出机制明显改变了货币政策传导路径。不过,这些研究均未考虑经济增长。因此,另一个可行的方向是在本文包含内生增长的新凯恩斯主义动态随机一般均衡模型中引入企业进入和退出机制,并重新考察支持增长型货币政策的宏观经济效应。(3)本文未考虑国际贸易的影响。因此,可以在开放经济环境中考察支持增长型货币政策的影响,并分析外部冲击产生的作用。