隐秘的桎梏:清末民初国家预算“分科”与施行困境*

2022-01-26王梅

王 梅

(四川大学历史文化学院,成都 610064)

为挽救日趋严峻的财政危机,近代中国于清末引进西方预算方法改造传统财政体制,至民国初年,政府先后编订并施行宣统三年度、四年度、民国二年度、三年度、五年度、新五年度与八年度预算案。①民八预算案虽不属一般意义上民初时段,但其颇具比较意义,故纳入讨论。但政府收支体系依然千疮百孔,财政危机亦未得稍解。长期以来,学界多将此归咎于政局动荡使预算流于形式没能真正施行,而预算案本身是否利于施行的问题却往往被人所忽略。民初审计院主计陈宗蕃曾明确指出预算案本身的缺陷亦是关键,而“分科”形式恰当与否则是判断预算案施行难易的根本。①陈宗蕃:《论今日之豫算》,《庸言》1914年第2卷第6期。预算“分科”是现代预算体制实现其职能的重要方式,其将所有收支分层级按类别区划,形成大小不一的预算科目,使各类支出秩然有序,行政官员无法专断挪用,亦使庞杂数据条分缕析并显示其用途,让议会藉以审查监督。②[日]工藤重义著,易应缃译:《最近预算决算论》,群益书社1911年版,第64-65页。因此,“分科”形式与预算施行实密切相关。本文欲通过详细梳理彼时预算“分科”的主要特征及其演变过程,考察其对预算施行产生的重要影响及二者的互动,探究清末民初财政变革的内在脉络。

一、“分科”层级参差与预算施行标准混乱

所谓“分科”层级,即是从整体上确定将收入支出纵向分为几个层次的问题。此种层级安排,不仅关系到预算科目能否合理清晰,更与预算施行中的宽严标准息息相关。清末民初预算案的“分科”层级划分通常在岁入岁出经常临时门之下。

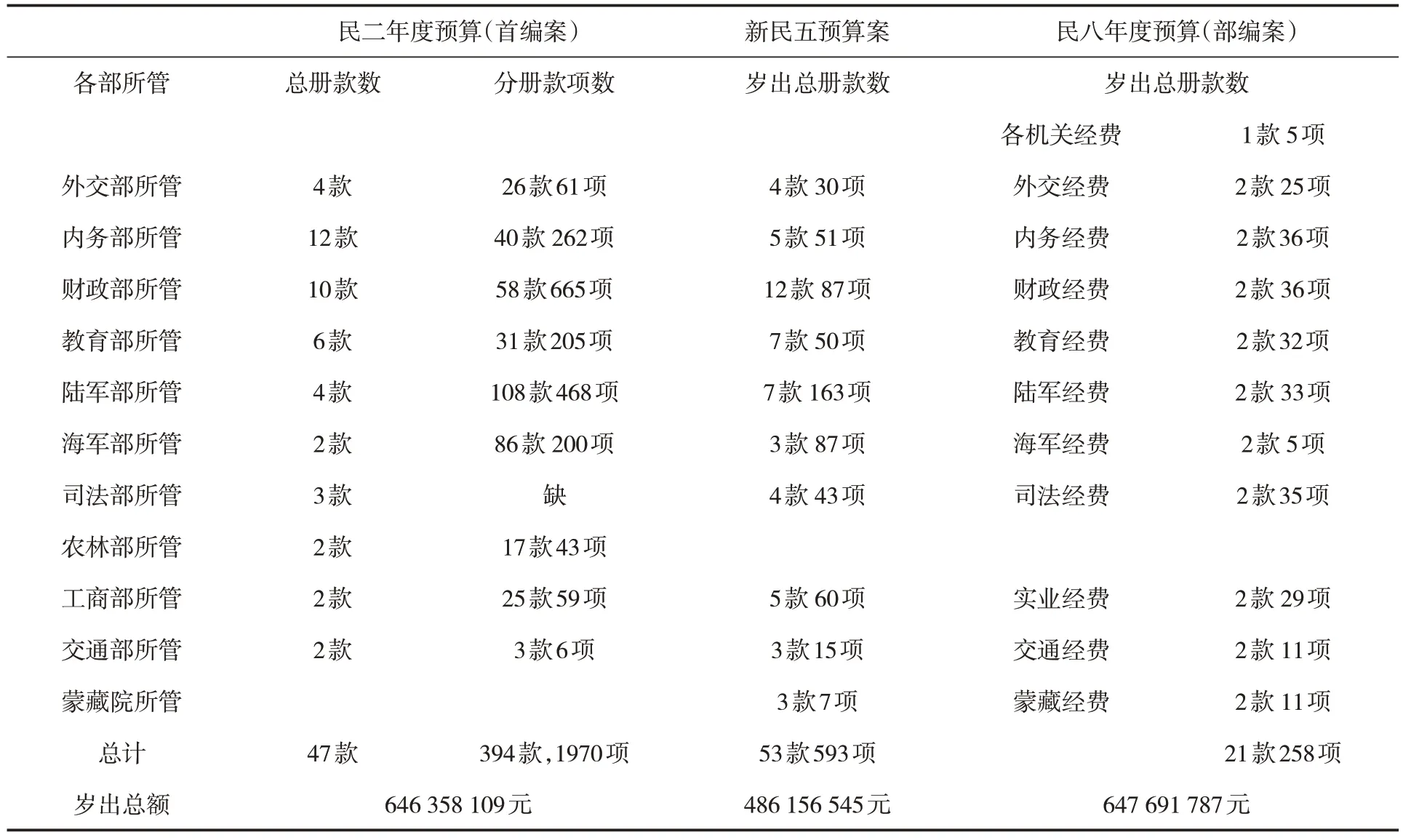

以宣统三年预算案为例,各省岁入部分经常门之下主要分为部拨各款、受协各款、田赋、盐茶课税、关税、正杂各税、厘捐、官业收入、杂收入等类。在大“类”之下,又具体分为“款、项、目”三个层级。岁出主要分解款、协款、行政总费、交涉费、民政费、财政费、典礼费、教育费、司法费、军政费、实业费、官业支出等14类,各类之下如岁入一样亦分“款、项、目”三个层级。③《度支部奏定各省试办宣统三年预算报告总册式》,《国风报》1910年第1卷第11期。民国之后,政府对分科“层级”进行了一定调整。岁入方面区别不大,岁出方面,民二预算按照新的国家行政系统将各省相关事务归入各部所管预算范围,大致分为外交部所管、内务部所管、财政部所管、陆军部所管、海军部所管、司法部所管、教育部所管、工商部所管、交通部所管等九大类。大类之下,政府规定分为“款、项、目、节”四个层级。④《财政部致国务院酌订三年度国家预算书各项表式暨简章请会议公决以便通行遵办函》,《政府公报》第507号,1913年10月2日。但一般情况下,预算总案与各省及各部所管岁出总表多只列出“款、项”两个层级。如下表所示政府规定岁出层级划分与民二预算云南省分册中岁出“分科”层级情况。尽管此后分科方针与办法多有变迁,但“款、项、目、节”的层级总体上没有太大变化。⑤吴贯因:《中国之预算与财务行政及监督》,上海建华书局1932年版,第63-67页。

表1 民二预算分科层级对照表

“分科”层级之所以与预算执行息息相关,在于不同层级的科目执行要求各有不同。民初会计法草案曾仿照日本规定“款”“项”为立法科目,相互间不能流用,而“目”“节”则为行政科目,在一定条件下可以流用。①中国会计学会会计史料编辑组,中国第二历史档案馆:《中国会计史料选编》第1册,江苏古籍出版社1990年版,第9页。此种区别的用意在于既严格监督各机构支用,又给预算案执行留以适当空间。但此种原则施行的基础是相关“科目”在各预算册中所处层级一致,方才能形成统一的执行标准。清末民初预算册却大量存在“层级”序列参差不齐的现象,即不同表册中款项不对应,相同机关在不同表册中处于不同层级,款项执行标准因此混乱,妨碍预算施行。如民二预算案中盐务经费,总表列之为“项”,而专表列之为“款”,海关常关经费亦然。总表专表所列不同,执行机关到底应该遵从总表规定还是专表规定,并没有统一标准。如果以盐务经费为“款”,则相关俸给、办公、杂费即当列为“项”,受不可流用之限制。若以盐务经费为“项”,则俸给、办公、杂费仅须定之为“目”,即为可以流用之行政科目。预算编制者没有注意到此种问题,致使总表与专表所定各有参差。因此,若仅责备各机关执行不力,难免偏颇。②《民国二年度国家预算岁出总表(财政部所管)》,国家图书馆藏;陈宗蕃:《论今日之豫算》,《庸言》1914年第2卷第6期。

此外,造成预算施行标准混乱的还有同一表册中相同性质机关没有放在同一层级,造成约束力差异。如同为司法机关,本部列为款,而他机关则列为项。同为审计机关,总处列为款,分处则列为项。同为军事机关,在京各师、旅、营、连列为款,各省之师、旅、营、连则列之为项。民二预算案陆军部所管岁出中,仅陆军部第一、二、三、四及第六师被列于款一层级,而其余各师则被列为项一层级。如此,必会造成宽严失当,且有失公平,不利于预算案推进。③《民国二年度国家预算岁出总表(陆军、司法部所管)》,国家图书馆藏;陈宗蕃:《论今日之豫算》,《庸言》1914年第2卷第6期。

实际上,以上种种问题于清廷1909年试办预算时即已显现,而根由主要在于改革之初财政人员预算知识的整体欠缺与参差差异。因此,自清末开始各级政府都设有专门机构对相关人员进行培训。④影响预算分科层级的因素还包括预算编订过程繁冗衔接复杂,当时中央地方财政关系的纠缠等。详参刘增合:《西方预算制度与清季财政改制》,《历史研究》2009年第2期。但人才的更替并非朝夕可以完成,到民国初年,政府财政人员仍在很长一段时间内都呈所谓旧时“钱谷老夫子”与“速成法政毕业生”的混杂状态。⑤《闲评(二)》,《大公报》1913年6月24日,第5版。唯经过长期实践与摸索,随着财政人员逐渐完成迭代更新,此类问题方才逐渐减少。至民八预算时,分科层级参差已比较少见,但仍为其他分科问题所困扰。⑥《民国八年度国家总预算案》,国家图书馆藏。

二、“一官一款”的分科方式与预算施行的困扰

确定“层级”之后,即须依据一定标准对各层级收支进行分类,分类方式直接决定“科目”形态,成为预算执行的根本依据。一般而言,岁出分类主要有依据行政机关划分的“纵分法”与依据经费目的划分的“横分法”两种。⑦吴贯因:《中国之预算与财务行政及监督》,第63页。从法律上讲,官制与预算是相互独立的。但以行政机关为依据划分预算科目,便于政府控制各机关收支与追究责任,亦可使议会明确经费去向利于最终议决。因此,官制常常成为各国预算“分科”的重要依据。

清末民初预算案,在各部所管大“类”之下即采“纵分法”,据各行政机关来划分为各款,例如民国二年预算案,财政部所管之下分为大总统府、参议院、众议院、国务院经费等款。工商部所管之下分本部、工艺传习所、度量衡制造所、工艺试验所经费等款。内务部所管之下分为京师警察厅、清道队、内城官医院、外城官医院、警察厅土木工程处、警察学校、游民习艺所、工巡捐局、步军统领衙门、保存古物经费等款。而在各款之下又多采“横分法”,以经费目的为依据划分为俸给、办公与杂费等项。⑧《民国二年度国家预算岁出总表(内务、财政、工商部所管)》,国家图书馆藏。如此,不管机关大小与性质是否重叠均设款,预算案即形成“一官一款”的分科特征。

这种分科特征首先给议会审议预算案带来极大困扰。由于议会审议预算案多旨在核减政府支出经费,“一官一款”的科目将删减对象具体化,使整个审议过程大半时间充斥着各机关存废的争论。第一届国会众议院预算委员会审查新民五预算财政部所管部分时,审查委员会与政府就是否裁撤财政讨论会、检查征收机关委员会、币制委员会、化验所经费、农工银行筹备处等机关,核减相关经费展开争执。①《众议院审查岁出预算情形》,《申报》1917年4月7日,第6版。其他各部情况大致相类,内务部所管裁撤步军统领衙门等问题,②《众议院审查内部所管经费》,《申报》1917年4月14日,第6版。农商部所管有裁撤中央农业试验场等问题。③《农交两部之预算审查》,《申报》1917年4月16日,第6版。此类争论又很容易激化矛盾。如裁遣陆军部所聘咨议、顾问等闲散军官的主张,很快引起军队方面抗议。军官代表指责议会激怒军人破坏国家,陆军部也要求维持原案。④《昨日众议院审查预算案志闻》,《大公报》1917 年4 月8 日,第2 版;《唐宝锷与闲散军官》,《申报》1917 年4 月20 日,第3版。裁撤河南省交涉署的主张遭外交部与河南省的抵制。⑤《咨复修正豫省预算案应俟该案公布后再行核办由》,台北“中央研究院近代史所”档案馆藏北洋政府外交部档案,馆藏号:03-42-014-03-015。尽管各次情况不同,但此种因删减经费目标具体化引发直接利益相关者抵制的情况层出不穷。

更重要的是,此种矛盾极易引起社会舆论对议会监督财政公正性的质疑。如第一届国会审查新民五预算时,烟酒公署经过颇多争论得以保存,随后烟酒公署署长钮传善贿赂预算委员会委员长褚辅成保留公署的传言不胫而走,形成所谓立法机关“贿案”。⑥《时评》,《申报》1917年4月27日,第2版。安福国会审查民八预算时,禁卫军粮饷局被预算委员会裁撤后又在大会议决时恢复,⑦《众议院临时会第十次会议》,《众议院公报》1919年第2期临时会第2册,第138-140页。很快有人指称此为冯国璋向国会疏通的结果,指责预算案“任人操纵”。⑧《沪团对于预算案之不满》,《大公报》1919年11月1日,第6版。尽管以上各案实际都有更为复杂的背景,但“一官一款”的科目形式无疑是议决过程此类问题凸显的根源之一。矛盾激化使预算案难以最终议决,预算案常常在没有合法身份情况下施行,反对者多藉此抵制。

在实际施行中,“一官一款”的分科方式亦引起很多问题。一方面,此种分科方式使各机关总支出被列为款,以薪俸、办公、杂费等具体开支为项。科目虽详细明确,但机关内各项支出不能流用的规则,完全没有给行政机关留伸缩余地,既妨碍了行政灵活,预算案实际上也很难真正施行。另一方面,正因为“一官一款”的科目对各机关限制太多,各机关在编订概算时即往往多为自己留有余地,由此不仅促使预算急剧膨胀,而且各机关经费常有剩余,由此形成巨大浪费,破坏预算案统一。⑨《审计院之尊重预算》,《大公报》1915年8月23日,第3版。

与“一官一款”分科方式形成对照的是,彼时欧日各国预算岁出以经费目的为依据的划分。如日本军政经费,以全国之军事费为一款,全国之粮米费、军需费、皮服费等为项,每一师每一团之经费又递降为目。即便以行政机关为款,也涵盖范围较广。如日本司法经费以全国之裁判所为一款,全国之俸给、厅费等事为项,每一裁判所又递降为目,而非以每一裁判所为一款。如此,款项虽有限制,而于限制以内仍有余地,使行政灵活,预算案易于执行。⑩[日]工藤重义:《最近预算决算论》,第66页。陈宗蕃:《论今日之豫算》,《庸言》1914年第2卷第6期。日本预算“分科”实经多次变革方才趋于合理,清末民初预算案科目亦处于不断发展演变中。

清末宣三、宣四预算案在各省财政清理基础上编订,着重清查与控制各省各机关收支,故科目皆以官制为依据,且相当细密。11清理财政要求详细调查全省各机关具体出入款项及向不报部之外销款项等,因此各省地方上报各册中科目多呈密集与一官一款的特征。1909年试办预算案时的表册形式基本与各省财政说明书一致。(北京图书馆出版社影印室:《清末民国财政史料辑刊》第1册,北京图书馆出版社2007版,第179-200页。)民初预算编订沿袭了清末办法,分科形式也多仿照,一度造成预算案急剧膨胀,根本无法施行。随着预算体制实践的丰富,政府逐渐发现,若将性质相同、过于琐细的机关合并,并将各机关俸给、办公、杂费等日常开支相对集中于一处预估与支配,不仅可在一定程度上抑制预算膨胀,亦可斟酌缓急分配,减少浪费,给财务行政一定活动空间。①[日]工藤重义:《最近预算决算论》,第63页。袁世凯政府编订民五预算时即对预算科目进行一定集中。至民八预算案,尽管一官一款仍是主要特征,但已颇有一些款项集中的成果。如表2对照中,民二预算案中内务部所管经费是明显的“一官一款”科目,而民八预算案同样内容的款、项都经过明显归并。此外,陆军经费中“附属各项经费”一款中包含的留学费、卫生材料费、房地租、恤金等项,显然是将各机关内相似支出集中到部支配。如此,既可减少预估,亦可酌盈剂虚进行平衡,实是分科制在民初时期重要发展。

表2 民二国家预算岁出总表(内务部所管)、民八预算中央内务、陆军经费经常门各款项对照表

清末民初预算分科“一官一款”特征虽说始于财政清理,但实际根源于当时国人特殊的预算观念,即更多注重预算调查与控制各机关经费,规范财务收支的功能,忽视了预算案作为财政策略的内涵。①[清]赵炳麟:《赵柏岩集》(上册),广西人民出版社2001年版,第427-429页。此种理念使政府对预算案形式的要求最初也倾向于详尽与具体,以行政机关为依据的“分科”即成为首选。但如若以官制为依据的分科过于泛化,任何微小机构皆能成为重要科目,致使“一官一款”科目趋于繁密,则必妨碍预算案的议决与执行。

三、“科目”疏密与预算膨胀

“科目”疏密是判断预算“分科”是否利于施行的另一重要标准。科目过疏,不能有效约束财政收支;科目过密,易引起预算膨胀且难以施行。②黄凤铨:《预算概论》,京华印书馆1931年版,第25页。西方预算发展史上,政府常常用改进预算形式的办法应对财政膨胀危机,清末民初预算科目疏密的演变亦经历此一过程。

所谓“科目”的疏密主要指立法科目具体款项数的多少,其中又以项数为根本标准。从表3 民二、新民五、民八预算三案的款项统计对照列表可知,民二预算案经常门项数几近2 000,而新民五则仅593,民八近253。与同时期其他各国如英国除陆军费外115 项(1907 年)、日本800 项(1905 年)比较,民二预算案的科目可谓极其细密。③[日]工藤重义:《各国预算制度论》,第93、107页。与“科目”疏密相对应的即岁出数额的巨大差异。宣统四年预算岁出约35 636 万元余,而民二预算案修订之前,其岁出则飙升到约64 636 万元,修订过后仍然有约64 224 万元。④《修正后二年度预算案》,《雅言》1914年第3期。新民五预算岁出仅约48 615万元,甚至军费剧增之后的民八预算岁出,未经国会议决前也仅约64 769万元,议决额约49 576万元。⑤《民国八年度国家总预算案》,国家国书馆藏:贾士毅:《民国续财政史》(一),商务印书馆1932年版,第41页。前后对比,民二预算无疑是极度膨胀的,即便是不分国家地方支出的宣三预算部编案岁出亦仅约56 453万元,⑥《资政院会奏议决试办宣统三年岁入岁出总预算案请旨裁夺折》,《政治官报》1911年第1173号。民五预算岁出仅47 152元。⑦贾士毅:《民国财政史》,上海商务印书馆1917年版,第1648页。除去彼时民国新立军费递增、新政扩张等原因外,科目密集是民二预算膨胀不容忽视的重要缘由。

民二预算岁出款项的过密在总册中并不明显,总案仅列到款,共47款。但各部所管岁出分册中款项则飙升达629款2 508项,而且各部原报各册更高达658款4 115项。⑧此处民二预算案款项数目包括经常、临时门,而表3的统计,为便于比较,仅取经常门数据。《民国二年度国家预算总册》、《民国二年度国家预算岁出总表》,国家图书馆藏。此中缘由主要在于总册中所列各款,在分册中常常分裂为数款。如总册中,财政部所管各省财政费一款(其他各部有各省内务费,各省教育费,各省工商费,各省农林费等),而在分册中都以每省为单独一款。此外,陆海军两部分册中单独列出各军舰及各部队为款,致使款数骤增。而每款之下至少包括“俸给、办公、杂费”等3 项以上,如此总和,立法“科目”终至密集。急剧膨胀的民二预算引起多方批判,得不到承认,更罔论实施。熊希龄内阁修订预算,竭力核减支出,但分科方式未改,科目密集情形并未根本变化。脱离事实的强制核减只会让各机关更难执行。陆军部、内务部等多次强调预算与事实不符,难以适用。⑨《财政部为陆军部第二次修正预算核减情形致审计处总办函》,中国第二历史档案馆编:《北洋政府档案》第137册,中国档案出版社2010年版,第299-379页。

表3 民二、新民五、民八预算岁出经常门分科疏密对照表④由于当时预算案总分表册本身存在规则不一的情况,此处对款、项数目的统计难以完全精确,旨在体现其总体趋势。

鉴于此,袁世凯政府1914年财政改革着力调整预算“分科”,使科目粗疏化,项数从2 000急剧减少至约600,并颁布《会计法令》规定各行政机关预算定额经大总统同意即可流用,放松款项间的流用限制,利于推行包办,实现中央集权。⑩中国会计学会会计史料编辑组、中国第二历史档案馆:《中国会计史料选编》第1册,第32页具体而言,“科目”相对粗疏化的缘由,除前文所述对“一官一款”方式的修正外,还包括以下两个方面。一是分科层级序列发生变化。宣四与民二预算岁出部分经常临时门下各部所管的类,类下才分款、项层级。但自民三预算后,经常临时门下没有类一级,各部所管即为款,款之下为项。如此,款、项的内涵增大,数量随之减少。二是各省之国家行政经费名目由分别开列变成以省为单位笼统归入。宣统四年预算案中度支部所管岁出中包括各省的具体国家财务经费名目,如第各省藩司度支司衙门及财政公所经费、各省粮道衙门经费、各省盐务衙门及局所经费、各省厘捐局卡经费等。而民五预算案中,财政部所管岁出除了中央所控制的关、盐与烟酒等财务行政经费外,各省财政经费则单独为一款,任其包办。①贾士毅:《民国财政史》,第1579-1585、1629-1648页。民八预算更直接分为中央财政经费与各省财政经费两项。其他各部所管款目变化亦大致相类。②《民国八年度中央财政经费国家岁出预算分表》,国家图书馆藏。因此,甚至有人批判民五预算案各省部分形式过于粗疏,不能称为预算。③《审查预算(默)》,《申报》1915年12月13日,第7版。但显然预算膨胀也得到一定抑制。

与此一变化过程相对应的即是不同预算案的审议情况。民国成立之初,政府与议会都一味强调科目的详尽,而过细科目使整个审议过程纠缠各类细节,忽略大局,耗费时日,影响议案议决。北京临时参议院审议政府八月份概算以及九至十二月四个月临时预算案时,财政审查委员会、政府委员以及各议员即围绕外交部译件员应需人数,伙食费、车马费比照晚清是否应减,俄文学堂与清华学堂应归外交部还是教育部等琐碎问题进行争论。由此导致整个概算审议时间就长达3个多月。在各类琐碎讨论中,已有议员提出是否应对政府收支控制如此细致,是否能真正施行。但彼时议会中严格监督的意见仍居于主导地位。①详参王楠:《进退失据:民初临时参议院审议预算案的窘境》,《史学月刊》2021年第11期。而民五与民八预算审议则明显不同。民五预算案于1915年11月底提交,12月底即议决公布,审议时间非常短,且几乎未做修改,走向了被人诟病的另一个极端。②《元旦宣布预算之原因》,《大公报》1916年1月5日,第2版。民八预算案则是民国建立后唯一由国会最终议决并颁布的预算案。③预算“分科”形式的改善虽非民八预算案议决的关键因素,却是议会会期配合、安福系主导等因素外,最容易被忽视的部分。可见预算科目疏密对议会审查的影响。

总之,“科目”疏密与预算数额的涨缩密切相关,更由此影响预算的议决与施行。清末民初预算案一度存在科目过密的缺陷,致使预算膨胀无法施行。袁世凯财政改革时针对预算科目进行调整,将分散款项集中,民五乃至民八年预算款项数目相对减少,科目疏密相对适宜,实际施行中相关问题亦得到较大改善。

四、结语

近代中国自清末引入预算制度改革财政体制以来,国人多期待预算案全面施行以拯救财政危机,但事实却并不尽如人意。失望的时人与后世研究者多从动荡的时局,激烈的政争,分散的财权等方面分析并认定预算案停留于形式并没有真正施行。这种判断自有其道理,却也存在忽略预算自身内在演变脉络的偏颇。预算形式既是内容载体,更是预算体制运作所依赖的根本要素,而科目划分则是当时财政学家口中的“预算基础”与财政上的“卓越事业”,是考察预算案自身演变脉络的最佳途径。④转引自[日]工藤重义:《各国预算制度论》,第87页。清末民初预算“分科”特征形成及其演变过程恰可补充过往分析与判断中的缺漏。

由于模仿日本案例,旧式财政官吏预算知识欠缺,以各省清理财政册为基础等情况,清廷试办预算案即呈现“分科”层级参差、“一官一款”、科目密集等问题。民国成立后随着预算施行推进,“分科”形式中原本隐秘的种种弊端渐趋凸显。层级参差使政府无统一执行标准,“一官一款”使议会审议时矛盾激化,各机关收支缺乏伸缩空间,科目密集引起预算膨胀等。如此种种都迫使民初政府不断根据实际调整“分科”形式以推进预算改革。随着相关制度的完善,实践经验的积累,新旧财政人员的更替等,部分问题逐渐被修正。层级趋于统一,“一官一款”有所调整,过密科目得以合并。这一过程既体现了清末民初预算体制运作过程中的调试与演变,展现了“分科”对预算施行的隐秘影响,也从侧面反驳了预算案全未施行的结论。若没有丰富的施行状况反馈,政府是无法进行如此细致与频繁的分科调整与变革的。只有在考察外在政局影响的同时,注重探究预算案本身内在特征演变,方能明确清末民初财政发展的丰富面相,理解财政改革曲折反复的真实境况。