相互宝关停背后:互联网保险进入阵痛期

2022-01-24张书琛

张书琛

“一人生病,众人分摊”这种带有乌托邦色彩的互助模式,即将随着相互宝的关停正式退出舞台。

12月28日,相互宝正式宣布将在2022年1月28日24时停运,行业第一梯队至此全部退场。由于产品设计和宣传通俗易懂、保费低廉,并依托于国民级支付软件支付宝,蚂蚁金服和信美相互保险社联合推出的“相互保”保险产品在2018年10月上线仅十天后,就已经吸引了超1200万用户加入。

相互宝并不是国内第一家互助平台,早在2011年,国内就曾兴起一阵互助创业风,包括最早的康爱公社(原名抗癌公社)、壁虎互助等等。2017年开始,由于监管合规问题,互助领域第一次迎来洗牌期。但随着蚂蚁入场,网络互助再度热闹起来。

上线之初,根据“相互保”的规则,只要“芝麻信用分”达到650分的及格线,60岁以下的“蚂蚁会员”就能在满足一定健康条件、签署一系列授权服务协议后加入保障计划,一旦罹患重大疾病就可以一次性申请获得最高30万元的保障金,其他参保人均摊因此产生的费用。可以说是以极低的分摊金额就能撬動最高30万元的杠杆。

不过很快,相互保就引起了银保监会的注意。2018年11月27日,“相互保”改名为“相互宝”,成为蚂蚁金服独立运营的网络互助计划。短短8个月后,其用户量就达到了8000万人,增长速度甚至超过了当年的余额宝;巅峰时期相互宝的用户数更是超过1亿人。

而这一时期,也正是互联网巨头抢滩网络互助的节点。灯火互助(百度)、美团互助(美团)、点滴互助(滴滴)、京东互保(京东)、宁互保(苏宁)等网络互助平台先后成立;早已深入下沉市场的水滴互助、轻松互助也再度引起广泛关注。

但是先天不足的互助模式在之后的三年间问题不断,准入门槛降低带来的负面效应也很快在后续运营、赔付环节展现。

“史上最严”互联网人身险新规

长期以来,互助平台的通病是会随着用户基数增大而陷入“健康用户持续退出,分摊金额增长”的恶性循环。有业内人士也在接受媒体采访时透露,如果不向保险业务引流,网络互助平台本身是更难盈利的。

运作时间越长,网络互助模式的弊端也就越明显,唯一的“引流”优势在监管压力下也成了巨头们急欲摆脱的鸡肋。

2020年9月,银保监会打击非法金融活动局发布的一篇研究文章中点名相互宝、水滴互助等网络互助平台“会员数量庞大,属于非持牌经营”,且前置收费模式形成沉淀资金,管理不到位极易引发社会风险,建议将网络互助纳入监管,尽快合规。

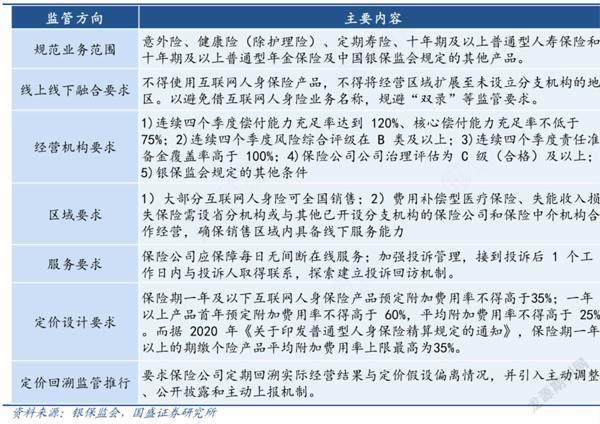

在这之后,互联网金融监管措施陡然严格。仅2021年一年,监管层对于互联网保险经营合规业务,就出台了多项规定及措施,包括2021年10月发布的一份被称为“史上最严”互联网人身险新规的《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(下称《规范》)。

伴随着监管敲打,迟迟难被纳入银保监会监管范围的各大头部网络互助平台早已掀起一波关停潮。2020年8月,仅成立300天的百度“灯火互助”宣布,由于参与成员人数少于50万,将于2020年9月9日下线;2021年起,美团互助、360互助、小米互助、水滴互助、轻松互助相继关停,三大头部平台中仅剩“相互宝”仍维持运营,直到今年1月28日。

险企合规忙,平台再无爆款

加入网络互助的平台们看重的也并不是互助业务本身的盈利,而是通过“网络互助”这一较低成本的方式获得精准的保险客群,并逐步教育用户抛开对于保险的偏见,最终实现为商业保险业务引流。

近几年,传统渠道保费增长乏力,线下代理人数量也出现下滑,线上渠道成为保险公司获得增量客群的主要来源。而流量转化率高的平台,自然会更受险企青睐。

对于年轻用户来说,线上平台既可以快速了解产品,还可以进行同类产品对比,提高效率,自然受捧。据腾讯联合微保调研数据显示,支付工具(微信钱包、支付宝等)已成为认知和购买互联网保险产品最主要的渠道,43.6%的群体通过支付工具购买过互联网保险。

由此,平台们收获了丰厚的流量回报,险企也收获了保费的增长。据保险行业协会数据显示,截至2020年末,互联网保险实现保费收入约2908.75亿元,其中互联网人身险保费收入占比达72.57%,是互联网保费收入的主要来源。

然而在为用户提供“高性价比”的爆款网红产品的同时,行业乱象也越演越烈。据银保监会消保局数据显示,近年来互联网保险投诉量逐年上升,三年投诉量激增7倍。

从整个行业来看,网络互助平台的关停,也只是互联网保险强监管升级的一个缩影。伴随互联网乱象自查的启动、互联网保险新《规范》的出台,近期多款互联网保险产品正陆续下架。

“《规范》不仅界定了互联网保险,还抬高了险企开展互联网保险业务的门槛。”国盛证券非银金融分析师赵耀告诉记者,《规范》从两方面提升了门槛:一是明确了哪些保险公司可以在全国做互联网人身险,二是规定了哪些产品可以线上销售。“总而言之,就是线上产品简单化,负责产品简单化”。

据统计,《规范》整改窗口期后,将有8家保险公司无法线上销售人身险,另外36家有相关销售资格的险企不符合线上销售长期险的资质。

而需要下架的产品更是多达数十款,承保公司多为互联网渠道保费占比较高的中小险企,比如网红人身险产品开发始祖信泰人寿,以及百年人寿、弘康人寿、横琴人寿、信美相互等后来居上者。

这些中小险企都是近年来在线上活跃的主力军,却很难满足《规范》中对险企的经营指标要求。“比如要求保险公司线下经营能力,险企需要在经营区域设置省级分公司或与其他保险机构合作经营,确保线下服务能力。这对线下机构本就数量不多的公司不太友好。”业内人士指出,《规范》对于传统线下渠道多的大型险企更加有利。

在合规阵痛期,曾经与“网红”产品共生的中介平台自然也会受到冲击,“原来的合作险企被迫下线,可以合作的企业产品不可能再有之前的性价比”。据了解,由于《规范》对预定费用率和预定利率都规定了上限,曾经一些激进型公司的互联网产品定价极致化现象也将随着新年到来而退场。

有趣的是,部分长于线上营销的险企和平台还将这场下架潮包装出了紧张的抢购氛围。某保险代理平台的保险代理人张斌的朋友圈在元旦前,几乎都是“倒计时4天”“这是优秀理财产品最后的上车机会了!”之类的宣传。

下架前,“网红”产品营销再热

任何政策的出发点,都是为了让更多普通用户成为真正的“受益人”。除了规范互联网保险公司及产品资质外,如何让人身险更加普惠,也成了新的课题。

作为行业老大,相互宝在《2020年网络互助行业白皮书》里曾提到过一组数据:68%的会员完全没有商业保险,72%的会员分布在三线以下城市,来自农村和县城的成员占到了三分之一。而宣布关停时,相互宝最新一期的分摊人数仍有将近7500万人。

从网络互助中汲取灵感的“惠民险”承担起了接替用户的使命。

2019年起,介于医保与商业险之间的“惠民险”凭借低门槛的优势逐渐拓展到全国。“惠民险” 一般由地方政府部门指导建立,保险机构则提供商业化运作。相比普通商业保险产品,惠民险主打低价格、低投保门槛、允许带病投保、没有年龄与职业限制等要素,对网络互助目标人群的吸引力更大,可以被视为网络互助“代餐”。从2021年10月银保监会发布的数据来看,惠民险投保人数已经超过7000万人,参与其中的保险机构多达58家。

随着医保、惠民险的不断普及,监管的逐步跟进,线上保险行业长期来看将会恢复良性有序发展;而对于中介平台来说,短期内产品供给或有一定萎缩,盈利与合规问题仍会在一段时间内让平台们焦头烂额。