德国工业软件发展之路:围绕制造发展工业软件(上)

2022-01-22林雪萍

编者按

空气没有形态,却对生命不可或缺。对于制造业来说,工业软件恰如空气,无形、无界、泛在且至关重要。中国制造业正在实施的向智能制造转型,更是凸显了工业软件的价值。2021年5月,习近平总书记在中国科学院第二十次院士大会、中国工程院第十五次院士大会、中国科协第十次全国代表大会上指出,“要从国家急迫需要和长远需求出发,在石油天然气、基础原材料、高端芯片、工业软件、农作物种子、科学试验用仪器设备、化学制剂等方面关键核心技术上全力攻坚”。工业软件被列在与高端芯片、基础原材料等同重要的位置。资深工业观察者林雪萍新近出版的著作《工业软件简史》,全方位解析了工业软件及其发展特点。本文经授权,摘选其中部分内容,介绍德国工业软件的发展路径和政策。

一、德国工业软件的基本情况

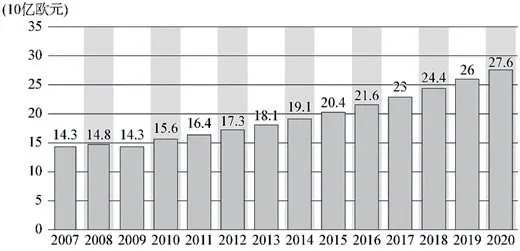

根据德国联邦外贸与投资署(GTAI)2019年的报道,德国拥有世界第五大信息与通信技术市场,2017年市场总值约为1600亿欧元。德国也拥有欧洲最大的软件市场(德国贸易与投资协会,信息来源:Software and Cybersecurity Market in Germany,2019),2017年市场总值约为230亿欧元,并拥有超过6%的年复合增长率。整个欧洲2018年的软件收入大约为1093亿欧元。其中,德国公司占22.3%;英国尾随其后,占21.6%;法国排名第三,占12.1%。

国际商业软件联盟(BSA)的研究发现,2011年,德国IT竞争力排世界第15名。根据Truffle 100的2011年欧洲前100位软件公司排名,德国的SAP、Software AG以及DATEV三家软件公司进入了前5位;在前100位软件公司中,德国有14家软件公司入选,并实现了总收入约181亿欧元,占前100位软件公司总收入的49.4%,具有非常高的市场集中度。

与之相对照的是,英国有22家软件公司入选,实现总收入约55亿欧元,占14.6%。排在第三的法国,有19家软件公司入选,实现总收入约40亿欧元,占前100位公司总收入的10.6%。可以说,从欧洲软件业头部企业的收入来看,德国软件企业撑起了欧洲软件业的半边天。

图1 德国软件业2007-2020年的收入

然而,作为世界第三大IT市场和欧盟第一大IT市场,德国鲜有与此相对应的大规模IT企业。除了欧洲最大的两家拥有工业软件的公司——一家是SAP公司,另一家是西门子公司——是两盏耀眼的明灯外,其他软件公司的国际知名度其实都不算太高,而且散落在不同的行业之中。标准软件、娱乐用电器以及芯片与显示器市场,则全部由亚洲和美国公司占据。德国在参与相关国际标准制定方面,工作也显得略微不足。德国在嵌入式系统、数控系统、自动化控制软件等领域很发达,而在设计工具CAD软件、CAE软件、EDA软件领域,几乎只有西门子公司独自撑起一片天地。

二、两类划分至关重要

德国最“古老”的软件公司当属成立于1969年的Software AG,至今已经有50多年的历史。但总体上,德国软件公司很年轻,大多数是近十年来成立的新公司,而且以10人以下的小微企业为主。

大多数软件公司的主要业务,是为企业用户提供应用程序解决方案,而不是基础设施。这些解决方案,针对的目标行业主要是信息通信业、制造业和金融业。B2B市场的解决方案大多数都有一定程度的复杂性,需要根据客户需求进行定制。相应的,许多德国软件公司都是以销售代理商作为他们的销售渠道。

大多数德国软件公司都面临着激烈的市场竞争,成功的软件公司都在“低成本”和“差异化”之间找到了平衡。不管是产品公司,还是服务公司,都是高度整合的。服务公司更加注重核心竞争力的积累,倾向于大量使用第三方外包公司。

德国Hoppenstedt商业数据库[1]中国经济网:《德国软件产业发展现状分析》,2014年3月18日,http://intl.ce.cn/specials/zxgjzh/201403/18/t20140318_2504043.shtml。将软件业划分为一级软件业(Primary Software Industry)[2]译者注:也有译为基础软件业。译者认为一级、二级软件业的分类更容易识别,有助于分门别类的发展。和二级软件业(Secondary Software Industry)。一级软件业是从事数据处理的服务商以及数据处理设备的供应商,以软件开发和销售为主要经营目的,包括了独立软件开发者。其中,以应用软件领域居多。

二级软件业的企业,多数源于传统商业和制造业,如电子技术、通信、机械制造等。在德国软件行业中,约90%的人才集中在这个领域。它最大的特点,是为了配合硬件产品而开发软件,软件开发自身并不是这些企业的主要经营目的。嵌入式系统,就属于典型的二级软件业。在中国,不销售软件的华为和海尔,却屡屡在中国电子信息百强排行榜中排名第一、第二,就是这个道理。德国二级软件业的销售规模,明显比一级软件业要大,因为软件是其产品及服务的重要组成部分。这类企业用于软件开发的经费约占其研发经费的15%,在电子、电信企业中这一比重更高,用于软件开发的经费往往能够占据研发经费的23%到25%[3]林平:《德国软件业发展概况》,《科技经济透视》2001年第8期。。

德国达姆施塔特技术大学与欧洲相关研究机构合作,于2012年对524家德国软件公司进行了调研。调研发现,德国的软件业主要由软件产品公司和软件项目及服务公司组成,有10%左右的公司从事软件分销、嵌入式软件及软件咨询业务。德国从事软件开发的人员分布状况是:在一级软件企业中,10人以下的小微企业占77%,200人以上的大型企业占2%;在二级软件企业中,10人以下的小微企业占48%,200人以上的大型企业则占到12%。实际上,德国软件从业人员有275万,一级软件企业从业人员为29.5万人,而二级软件企业从业人员则达到245.8万人。如果再仔细分析查看,能发现真正做软件开发的人数更少,只有17.7万人。可见,德国的软件开发专业人才紧缺。

从软件开发的方式来看,在德国一级软件企业中,约73%自主开发原始软件;二级软件企业中,则有约87%的企业会在采购的基础软件之上进行二次开发,以解决生产和服务过程中的具体问题。当然,也有软件企业同时采用上述两种方式。

三、国家的作用

德国并无专门鼓励工业软件行业发展的政策,工业软件行业只是被作为IT产业的基础进行鼓励。在工业软件行业的发展中,真正起主导作用的是企业而不是政府。

德国2007年启动的“信息通信技术2020——为创新而科研”规划[4]中国驻德国大使馆经济商务处:《德国信息通讯产业简况》,2010年4月30日,http://de.mofcom.,旨在推动IT产业的发展。主要方法是发挥政策推动、科研推动和市场拉动的合力,按照规划完成创新项目和成果转化。规划执行期为十年,2007年至2011年期间预算资金为32亿余欧元,即每年6亿多欧元。它的资金流向,对我们颇具启发意义。其中,17亿欧元用于资助马克斯·普朗克科学促进学会、莱布尼茨科学联合会、弗劳恩霍夫协会等科研机构;剩余约一半,用于资助申请经审核后得到批准的研发项目。

显然,这个规划是以驱动应用为核心任务,将技术研发和成果应用并举。实际上,“信息通信技术2020”规划有一个更加清晰的副标题——“为创新而科研”。政府资助IT研发项目,往往都有明确方向,以实际需要为牵引,以成果转化为优先前提。在资金分配上,除了IT产业直接受益外,另有五个与IT相关度极高、创造就业潜力最大的产业也因此受益,分别是汽车制造业、自动化专业、卫生与医学、物流与服务业,以及能源产业。 (未完待续)