被颠覆的中国小家电与消费市场

2022-01-20GfK中怡康时代厨小事业部哈晓磊

■ GfK中怡康时代厨小事业部 哈晓磊

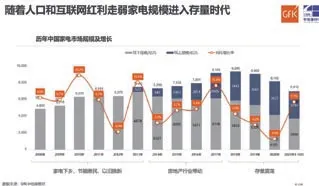

随着人口和互联网红利走弱,家电规模进入存量时代。

2021年前10月,整个家电市场的零售额为6912亿元,同比增长8%左右。但因为2020年市场受疫情干扰较大,所以与2019年同期相比,2021年同期家电市场呈现了5%左右的下滑。

所以,由于人口、互联网以及各种惠民政策扶持等红利都在逐渐走弱,家电市场将进入存量时代。预计,2021年家电市场全年将实现零售额8600亿元,市场会维持6%的微增长。

家电市场的增长主要来自2020年需求的释放,节点月拉动力受限。

2021年家电市场的增长主要来自于2020年需求的释放。首先,从2021年1~10月份各月度的市场规模情况看,一季度市场的增长,为整体家电市场带来了很大的拉动力。因为2020年一季度是疫情的高峰期,线下市场受到了重创,终端门店的限流等,导致了2021年一季度呈现近50%的增幅。

其次,增长还来自于大家电入户安装需求的延迟,一些需求被迫延续到了2021年。

另外,销售节点所在的月份,618、818所在的节点,传统假日国庆,2021年销售节点对整个家电市场的拉力并不明显,说明促销的拉动作用受到了限制。

小家电是家电行业最为活跃的市场,增长一直领先于家电整体。

2021年1~10月,小家电市场表现相对低迷,出现了6%左右的下滑。但回顾整个小家电市场多年的表现,市场仍然认为,小家电是整个家电行业最活跃的一部分。

首先,从2015年~2020年,小家电市场的复合增长率为8%左右。而整个家电行业的复合增长率仅为1.4%,这使得小家电在整个家电行业中的占比越来越高。

其次,有两个维度可以预判出未来小家电市场的增长空间。一是,百户拥有量方面,当下最重要的品类吸尘器的百户拥有量仅为22台,这与一些成熟的品类,如冰箱、洗衣机等百户拥用量超过100台相比,显然,未来整个小家电市场还有很大的增长空间。

二是,小家电的种类非常多,不同的时期,由于需求的变化,小家电会诞生出新的品类,市场规模也会提高。从2015年至今,多个小家电品类在不同的时期,对整个小家电整体市场起到了拉动作用。

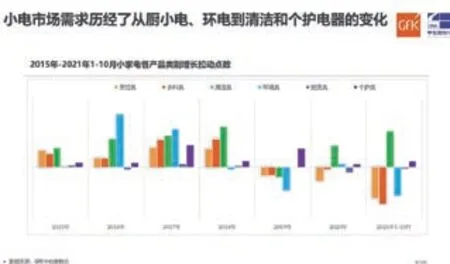

小家电市场需求历经了从厨小电、环电到清洁和个护电器的变化。

2015年,整个小家电市场拉动最高的品牌集中在烹饪类、水料类等厨房小家电产品。以电饭煲为例,电饭煲是最成熟的小家电产品,也是市场规模最先达到了百亿元的品类,2012年电饭煲的市场规模就已经超过了百亿元。

2016年~2018年,是小家电行业整体升级的时期,具体表现在小家电各个品类,对整个市场的增长都拥有较大贡献。尤其是环境电器的兴起,空气净化器、吸尘器在这一时期的规模和品质都有较大提升。

2019年,整个小家电市场的增长集中到了个护品类。从2020年开始,整个小家电市场的增长明显落到了清洁电器和个护电器两大品类。所以,小家电市场的需求经历了从厨房小家电到环境电器到清洁和个护电器相继发力的明显变化。

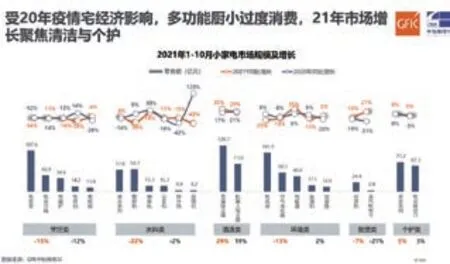

受2020年疫情宅经济影响,多功能厨小过度消费,2021年市场增长聚焦清洁与个护。

2021年后疫情市场,小家电出现了6%的下滑趋势,这可以从各个细分市场的规模增减找到答案。

首先,烹饪类的电饭煲、电压力锅和电磁炉2020年全年出现了12%的下滑,2021年前10个月市场下滑达到15%。水料类小家电市场的下滑幅度更大,2020年全年出现了2%的微跌,2021年前10个月却出现了22%的大幅下跌。

可以看出,2020年疫情的宅经济,多种厨房小家电产品被过度消费。例如,电饼铛,也叫多功能电烤盘,2020年市场增长是14%,2021年前10个月则出现了30%下滑;搅拌机2020年的市场规模达到了110多亿元,实现了9%的增长。2021年前10个月,电饼铛的市场规模还不到60亿元,预计2021年整个市场会有30%的大幅下跌。

烘焙类的电烤箱,2020年呈现出爆发式的增长,2021年同样出现了大幅的下滑。另外环境类的电风扇2020年是9%的微增长,因为疫情期间电风扇部分替代了空调不能入户安装的购买,2021年前10个月,电风扇市场的下滑幅度超过了40%。空调反而出现了4%的正增长。

空气净化器在2020年疫情期间是增长的高峰期,2021年整个空净市场会出现13%左右的下滑。

虽然多种小家电产品因为疫情的影响,被过度消费,但2021年小家电市场依然有亮点。例如,清洁类电器,个护类电器2020年市场分别实现了19%和3%的增长,2021年的增速进一步加大,清洁电器中的扫地机器人、普通吸尘器,增幅都在20%,甚至30%以上。

原材料价格的上涨影响小家电终端均价提高。

2021年以来,原材料价格的上涨影响了小家电市场终端的成交价格。线上的低端、中低端、中高端和高端四个价位段的产品中,中高端和高端产品在各个领域的占比都有略微的增长,使得小家电各个品类的均价都出现了很明显的上浮。

另外,对于出口占比较高的企业,2021年国际航运也有很大的价格波动,汇率的提高,使得出口占比较大的企业的利润周转率与2020年相比有所下降。

小家电重点品类解读

厨房小家电

厨房小家电——疫后持续低迷。

厨房小家电生命周期已步入成熟阶段,市场持续出现降温,且疫情后,市场降温明显。餐饮业的回暖和快速发展的外卖行业对厨房小家电市场也有影响。

从市场端看,目前厨房小家电市场保持在500~600亿元之间的规模。从2019年开始,行业就已经出现了衰退的影子。2020年疫情期间餐饮市场的下滑,对厨房小家电市场带来了一定的缓冲。但随着疫情的缓解,餐饮业的逐渐复苏和外卖行业的快速发展,后续对厨房小家电带来了很大不利。

从产品技术端看,厨房小家电产品的技术一直在升级,以电饭煲为例,IH电饭煲,2019年的脱糖电饭煲,微压电饭煲等,且这种技术升级是不可逆的。但是产品的技术升级,只起到了更新的作用,对整个市场的拉动力是比较有限的。

传统厨小电技术升级遇瓶颈,新兴烹饪锅待掀消费新需求。

2020年疫情期间,宅经济带动了市场上新兴烹饪类产品的增长。如多功能锅、炒菜机器人、多功能料理机器人。因为多功能料理机器人的客单价较高,所以在新兴烹饪类中,其零售额占比较高。

但是与传统的厨房小家电品类百亿元的规模相比,新兴烹饪类产品想达到百亿元规模,有待新的消费需求。尽管新兴的烹饪类产品尚未掀起狂热的购买需求,但为整个厨房小家电的增长带来了一定的希望。

西式小电——在低迷中砥砺前行,细分市场仍有机遇。

西式小家电主要指的是咖啡机、搅拌机、打蛋器、榨汁机等产品。2020年同期,西式小家电在线上呈现了超过30%的增长,2021年则出现了超过30%的下滑。所以,2021年的西式小家电整体市场是低迷中的砥砺前行。

但是,细分市场仍然有很大的亮点,比如意式咖啡机,便携式搅拌机,2021年前10个月在线上都保持了较好的增长。

破壁料理机

2020年,整个破壁料理的规模已经超过了百亿元,但目前市场处于需求透支的状态。并且随着线上破壁料理机均价不断的下滑,使得整个破壁料理机市场的红利也逐渐消退。但破壁料理机有一个很大的优势,就是功能集成化,所以,尽管其目前的形势较为严峻,但后续整个市场还可能出现波动性的反弹。

破壁料理机的产品趋势包括:一,免手洗功能是九阳主推的系列产品;二,刀头可拆卸,提高清洗的便利性,是苏泊尔和美的新品主推的功能;三,热烘(热风)除菌功能,满足了用户追求健康的需求,使得带有此功能的破壁料理机占比在不断提高;四,智能彩屏和冷热多杯等,已经成为破壁料理机的标配。

咖啡机

近几年的市场都在不断增长。在产品结构方面,2021年意式咖啡机在整个咖啡机市场的占比在不断提高。其中半自动咖啡机,半自动意式咖啡机的零售额,在2021年前10个月保持了40%的增长。

带有磨豆功能的半自动意式咖啡机,是2021年的明星产品。咖啡机的头部品牌德隆在2019年和2021年都上市了带有磨豆功能的半自动意式咖啡机新品。在畅销榜上,有磨豆功能的半自动意式咖啡机成了畅销品。

环境电器

电暖器—这个冬天不会“冷”,多场景推动舒适性电暖新发展。

冬季是电暖器销售的旺季。目前电暖器有三个主要类型,暖风机、电热油汀和踢脚线电暖器的总体占比较高,且增幅最大的。

在安全性和智能化方面,电暖器得到了快速提升。比如安全方面,踢脚线电暖器和欧式快热炉的防水、防倾倒等功能都体现了产品设计的人性化;智能化踢脚线电暖器、电暖桌和暖风机的技术渗透更为广泛。另外电暖器与加湿器的跨界渗透在逐年提高。

在营销方面,电暖器结合多个居家的采暖场景进行了推广,推出了壁挂式的暖风机,办公场景放置的小型电暖器和踢脚线,客厅摆放的电暖桌,这体现了环境电器与家居相互融合的场景需求。

加湿器——“智能、健康”重新定义舒适环境新体验。

从加热器的产品结构来看,2021年,纯净加湿器的占比较2020年有很大的提高。纯净加湿器最大的特点是利用冷蒸发技术,是无水雾、无白粉的特点。

在市场上,纯净加湿器在高端市场占比较高,市场均价在500元以上,远高于超声加湿器百元的价格水平。

所以,随着纯净加热器占比的提升,也带动了加热器均价的提高。另外,线上加热器的卖点发生了很大的变化,如带有净化空气,恒湿功能,可软化水质,杀菌抑螨功能的加湿器占比在提高。

在智能化方面,小容积加湿器成为加湿器市场的主流。可以说,智能和健康重新定义了加湿器舒适健康的新体验。

清洁电器

清洁类电器是当下最热门的品类。目前,清洁类电器的高占比和高增长,使其成为整个小家电市场的发动机。

清洁行业再启程源于产品技术的不断革新。

首先,2013年~2015年,是吸尘器市场的探索期,其产品结构主要以卧式和桶式为主。2016年,吸尘器出现了一个革命性的产品,戴森的手持推杆式吸尘器,还实现了从有线变无线,使得整个吸尘器市场得到快速的发展。与此同时,扫地机器人的智能导航技术也得到了很大的提升。

2019年,整个吸尘器市场的技术遇到了一个瓶颈。2020年,疫情催生了很多潜在和现实的需求,扫地机器人的自清洁技术得到了快速的发展。

另外,新兴的洗地机开始进入清洁电器市场,也成为了整个清洁电器行业新的增长引擎。预计,2021年,整个吸尘器市场规模将超过280亿元。

目前吸尘器市场呈现三足鼎立的态势,扫地机器人与洗地机双驱动推动行业规模的快速增长。

在产品类型方面,2021年前10个月,整个吸尘器市场规模为194亿元,维持了约30%的增长。吸尘器的品类构成中,扫地机器人占38%,是目前吸尘器市场占比最高的,手持推杆式占了整个吸尘器市场的27%,洗地机占23%。其他包括微型、立式、桶式和除螨仪,占了整个吸尘器市场的12%左右。

可见,吸尘器市场的三足鼎立之势已经形成,但这三个市场却呈现出不同的竞争画面。

以手持推杆式为例,目前这一市场呈现出红海的特征。2012年,戴森的手持推杆吸尘器正式进入中国市场,立即受到了中高端用户的追捧,很多国内品牌也看到了手持推杆式吸尘器的潜力,相继进入,使得整个市场出现了零售量占比虽然稳定,但零售额占比却出现了超过10%的降幅。

与推杆式吸尘器相反的是扫地机器人,行业目前仍处于不断升级中,表现为零售量出现了4%的微跌,但市场零售额占比却有20%的增长。

洗地机是新兴的蓝海。2020年同期,整个洗地机市场规模只有4亿元,2021年前10个月,市场规模已经扩大到了超过40亿元,零售额和零售量都有三位数的增长。

清洁模式、导航等密集的技术升级让扫地机器人越来越“聪明”。

扫地机器人行业有两方面的技术升级,一是导航能力。目前,激光导航和视觉导航已经占整个市场80%以上的份额。导航水平的提高,避障能力和提高图像识别能力方面的提高,显示扫地机器人导航能力已经非常成熟。扫地机器人的连接能力,交互能力和智能化,目前是整个小家电市场智能渗透率最高的产品。

2021年,扫地机器人的技术升级体现在清洁模式方面。以往的扫地机器人除了吸尘,还有洗脱一体式。扫地机器人的自清洁和自集尘功能占比已经累计超过了40%。在清洁能力方面,除了拖地的升级,更换水箱也更加便捷,这是扫地机器人的创新。

直击消费痛点,快速引爆清洁市场的洗地机。

首先,洗地机快速发展并引爆市场,并非偶然。因为洗地机产品的创新,首先是延续了无线吸尘器的特点,还带有清洁功能的电动拖把,因为可以自动回收污水,自动清洗抹布,洗脱和吸脱一体,功能强大,使用洗地机在多场景,卫生间、厨房、客厅、卧室都可以使用。

目前洗地机处于蓝海市场,市场增长迅速,市场入驻的只有38个品牌,整个市场线上的SKU只有60款。从市场的角度来看,洗地机最大的特点是,吸尘器细分品类中单价最高的产品。线上洗地机的均价在3300元左右,扫地机器人均价在2200元,手持推杆式吸尘器的均价已经不足千元了。所以,洗地机对整个清洁类市场的溢价有较高贡献。

预计,2021年洗地机的市场规模将达到62亿元。由于洗地机的多元化功能和受关注程度,再加上清洁产品的刚性需求,2022年洗地机市场规模可能突破百亿元。

个护电器

个护类产品主要包括口腔护理、美容仪、美发和电动剃须刀。从监测数据看,首先个护类电器的市场基数非常大,每个大品类的市场规模都超过70亿元,有的甚至正在突破百亿元。

第二,个护类电器市场增长稳定。有别于其他小家电,个护类产品的家庭渗透率相对较低。除了美发和剃须刀渗透率略微高一些,口腔护理和美容仪的家庭渗透率都比较低。

美发系列——目标市场选择和定位是关键。

在美发市场的品类结构中,吹风机依然是整个美发行业中唯一重点和高占比的产品,其增速也高于其他美发产品。在美发产品中,负离子技术已经是吹风机的标配,其市场占比已经接近90%。养发护发产品中,如纳米水离子占比相对较低,未来其增长空间较大。

从美发产品的价格段来看,千元以上产品的占比在不断提升。其中千元及以上市场以戴森为主,国内品牌则聚焦在中低端,中高端价位以飞利浦和松下等为主。

所以,对于美发市场来说,目标市场的选择和定位是关键。

电动剃须刀——“他经济”可能成为隐藏的蓝海。

其实,男性的消费是较少暴露在公共市场的。因此,要用放大镜去发现男性用户的需求,作为市场创新的起点,因为男性市场很可能隐藏着蓝海。

目前,旋转式仍旧是电动剃须刀的主流,但往复式也有略微的增长。

在产品的功能和技术升级方面,充电式、全身可水洗已经成为电动剃须刀的标配。在智能方面,带有清洗和刀头更换提示功能的产品有很大的增长。另外电动剃须刀的配件越来越丰富,例如,洁面刷配件、鼻毛修剪配件等,市场也是微增的。

在产品的外形设计方面,电动剃须刀行业正在发生很大的改变。例如小巧便捷的设计,口袋电动剃须刀、口红式电动剃须刀,让男性在出差旅游,上班前、下班后携带更便利。另外,电动剃须刀礼盒套装在增加,说明电动剃须刀被赋予了礼赠品的属性。

电动剃须刀在使用体验方面更强调舒适性。比如有的产品主打敏感肌这一卖点。

口腔护理——细分领域呈现较多突破点。

口腔护理产品近两年的趋势非常明显。首先是智能牙刷,这是未来口腔护理类市场发展的趋势。智能牙刷可以智能计时、APP控制、压力控制等等。刷牙数据成为整个智能牙刷的标配。刷牙的数据主要包括刷头的速度,刷牙的习惯,用力情况等等。

第二个趋势是儿童牙刷。在整个电动牙刷规模下降的情况下,儿童电动牙刷依然在保持较好的增长。口腔健康的护理从细分人群中,从小抓起,得益于很多新兴品牌进入到儿童牙刷市场,例如,Usmile等品牌。

第三个趋势是冲压器。2015年,冲压器在中国市场进入导入期。2017年,便携式冲牙器开始主导市场。近两年,越来越多的厂商发现了冲压器的增长潜力,很多新兴品牌不断以低价去抢占市场。

在外形设计上,冲压器做了一些创新,例如迷你型,去水箱等。2021年前三季度累计,国产品牌在冲压器市场中已经达到了68%的份额。

美容仪——“颜值经济”的不断加持,消费者对美容仪高端化、科技化、抗老化等需求越来越高。

年初,教育部宣布大力支持医美专业进大学。这说明,医美在中国是一个朝阳产业,也证明了颜值经济的重要性。

美容仪市场的特点首先是高端化。美容仪的价格段中,5000、5000~8000以及8000元以上占比是持续提升的。这种价格段的划分是可以与大家电相抗衡的。其次,美容仪的EMS科技受到了很多消费者的青睐,占比已经达到了市场的1/4。

第三,抗衰老功能成为消费者投资的重点。抗衰老功能在整个美容仪市场的占比已经达到了7成。

另外,美容仪还有一个特殊的消费特征是去性别化。随着男性自我形象管理意识的提升,整个社会两性分工的变化,传统意义上性别标签的消费需求正在发生改变,消费性别边界正在逐渐模糊。所以美容仪不仅是当下很多女性消费者的需求,很多男性消费者也有需求。所以,去性别化在个护市场需要重新定义和理解。

小家电行业未来趋势预判

线上渠道占比高,增速趋缓;未来渠道更加多元化。

首先,在渠道方面。由于小家电产品的体积小,涉及到的售后和入户安装环节比较少,因此小家电在线上渠道的占比更高。累计到2021年前10个月,小家电的线上占比已经达到了75%。但目前线上的增速正在趋缓,因此,未来小家电市场的渠道会更加多元化。这其中主要体现在内容电商的快速清洗。

内容电商快速崛起,激发潜在消费需求。

传统电商主要指阿里巴巴、京东、拼多多,包括每日优鲜、叮咚买菜等平台,就是以购物为主要功能的电商平台。内容电商主要以短视频播放为主,社交等功能为辅,同时搭载了电商模块的平台,如抖音、快手。目前,内容电商正在经历从萌芽期到快速发展的阶段。第三方数据显示,2021年内容电商的整个市场成交额已经达到了万亿元的规模。

传统电商与内容电商的用户人群有很大差异。传统电商更多的是吸引有购买意愿的流量。通过在传统电商平台的检索,找到与自己需求匹配的商品,再通过商家的介绍以及评论,最终达成购买。

短视频内容的优势是通过直观视频内容的展示,先在消费者心里种草,当主播宣布产品的价格是全网最低价或者限时秒杀时,很快促成订单。所以,短视频内容的电商所承接的需求应该是以增量为主的潜在需求为主。

对于整个家电行业,内容电商的优势首先是品牌的多元化传播,让用户更多地了解品牌和产品。尤其是小家电产品,品牌,产品特性,最新功能,尤其是新兴的品类,通过内容电商的输出,让更多的消费者了解,并与自己的需求与产品的展示结合,激发了消费者内在的需求。

2021年厨房小电低迷势头难以扭转,清洁/个护表现良好。

所以,整个2021年,厨房小家电低迷的势头难以扭转,清洁和个护类是2021年整个小家电市场的亮点。

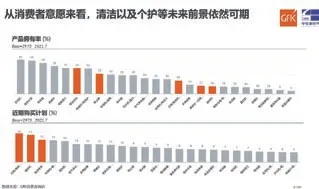

从消费者意愿来看,清洁以及个护等未来前景依然可期。

GfK中怡康通过产品的拥有率和近期购买计划两个维度针对消费者购买意愿的调查显示,扫地机器人、洗地机、美容仪、咖啡机等新兴品类,相对电热水壶、电风扇等成熟品类来说,产品拥有率比较低。

在被调查消费者的近期购买计划中,扫地机器人、洗地机、咖啡机、电动牙刷是排最前面的。从消费者意愿来看,清洁和个护类产品未来市场的增长潜力。

在科技升级和消费需求提升的双驱动之下,智能化将成为厨房小家电,尤其是新兴品类的标准配置。

在整个小家电行业的技术升级方面,在科技升级以及用户需求提升的双重驱动之下,未来,整个小家电行业首先需要提升的核心点是智能化。

例如扫地机器人的自清洁和自清洗能力,为扫地机器人带来革命性创新,也使扫地机器人2021年的智能渗透率是最高的。

智能在环境类电器的渗透率较高,如空气净化器,智能从手控、预控到全托管的智能模式进化。但品牌不要为了智能而智能,出现伪智能。要将智能与终端用户的需求真正连接起来,才能提升整个产品的智能化升级。

功能集成也是小家电行业的趋势之一。纵观小家电各个品类,功能集成产品的市场规模增长是有很大吸引力的。只要创意无限,可以实现功能集成品类的市场仍有很大的提升空间。

家电套系化。套系化家电更多的体现在大厨电,如烟灶消联动。未来,卫浴室场景中智能浴霸、智能坐便器以及智能浴柜也将有套系化的出现。

未来,小家电拥有很多套系化的潜在机会。例如家庭用的清洁电器,也可能套系化发展,例如,扫地机器人与手持推杆式或者洗地机,三个产品在功能上是不可替代的,那么三个产品就有可能套系化营销。

小家电市场在品牌竞争方面,由于种类多,用户的画像复杂,为了捕获更多细分市场的份额,很多家电也推出了子品牌、例如,科沃斯主打扫地机器人,添可则主打洗地机市场。美的推出了互联网品牌布谷,莱克推出了线上品牌吉米。可以看出,未来小家电市场参与品牌的竞争度越来越高,市场的竞争决策也越来越多。

所以,中国小家电市场未来仍将是充满活力的行业。