区块链视角下供应链金融的模式创新

2022-01-18陈思慧但杰河北金融学院

文/陈思慧 但杰(河北金融学院)

一、中小微企业融资现状与困境

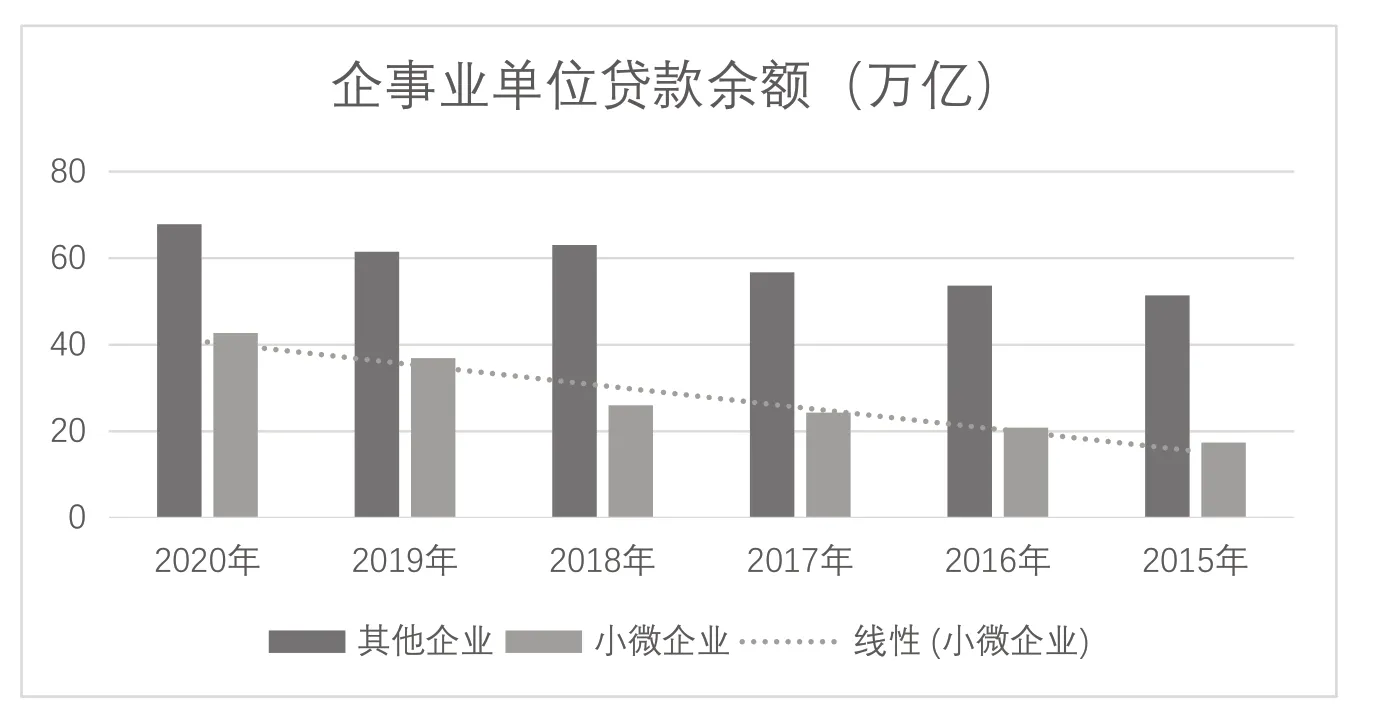

改革开放40年来,中小微企业的发展一直是社会关注的重点。据工信部统计,截至2019年底,我国中小企业数量已经超过3000万家,中小企业占比超过95%,为我国创造60%以上的GDP,解决了80%以上的就业岗位,但是当前中小企业依然面临着艰巨的挑战,中小企业“融资难”“融资贵”的问题一直没有得到很好的解决。央行发布《2020年金融机构贷款投向统计报告》中指出:截至2020年末,本外币企事业单位贷款余额为110.53万亿元,小微企业贷款余额为42.7万亿元,占比38.63%,可见我国中小企业融资市场有巨大的空间需要去挖掘。

如图1所示,反映了自2015年以来,在政府的推动下,小微企业的融资规模呈上升趋势,2020年末小微企业贷款余额较2015年增长25.31亿元,增速为145.54%,且同比2019年增速提高15.72%。但反观总量,小微企业的融资规模一直较小,并且呈现出企业的自有资金不足,外源性融资的成功率不高的现象。

图1 企事业单位贷款余额

从外部原因来看:一方面,金融机构为了降低风险对中小企业惜贷。另一方面,城市商业银行、信用社等金融机构成为中小企业贷款的主要来源,但是融资规模有限。

从内部原因来看:一方面,中小企业信用难以评估,公司结构不合理。我国中小微企业很大一部分属于城乡企业,经营能力较弱,市场竞争力不强,并且由于产权结构不合理等问题,企业的具体信用资质难以估计。另一方面,中小企业缺乏抵押物。企业的经营设备较为简单,大多为生产设备和地产。由于抵押品的价值不高,也制约了企业的融资规模。

二、供应链金融的发展现状

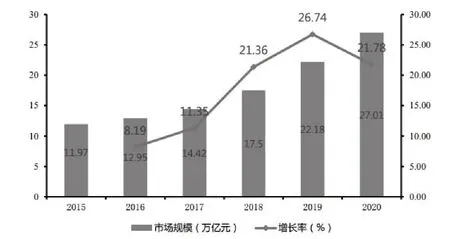

随着金融科技的发展,供应链金融应运而生,如图2所示,市场规模从2015年的11.97万亿元,以年平均17.89%的增速增长至2020年的27.01万亿元的规模,但是传统供应链金融模式还存在诸多痛点,主要包括以下四个方面:

图2 供应链金融的规模

(1)信贷可得者数量较少。由于风险具有扩散性,这意味着距离核心企业越远的小微企业融资风险越高。提供资金贷款支持的金融机构处于防控风险的考量,一般只愿意为与核心企业有直接交易的一级供应商授信,而与核心企业间接交易的处于供应链远端的小微企业则很难解决融资需求。

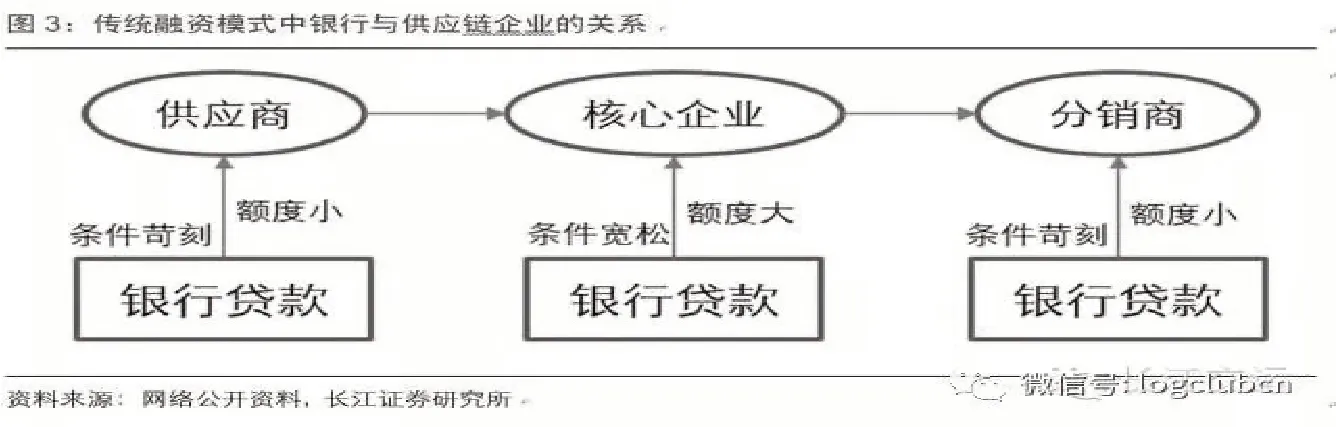

(2)存在严重的信息不对称。由于供应链金融参与的主体众多,导致核心企业不能完全掌握上下游的企业信息。此外,金融机构由于收集到的信息有限,不敢轻易对小微企业放款,有可能导致金融机构发放无效贷款,供需不匹配致使小微企业依然无法解决资金紧缺问题。如图3所示,在传统的供应链金融中,银行对于核心企业之外的中小企业的融资条件苛刻,可获得的融资规模也较小。

图3 传统供应链金融的融资模式

(3)难以辨别交易的真实性。交易造假是困扰供应链金融发展的阻碍之一,由于纸质合同和加盖的企业印章很难辨别真伪,给核心企业带来了较大的交易欺诈风险。传统供应链金融由于管理的落后,信息不够透明,从而导致交易的真实程度大打折扣。

(4)极易发生交易违约。我国对小微企业的管理还不够严谨,因其资产单薄而导致信用等级不高,发生违约事件的可能性较高。无论是企业之间或者银企之间,最终资金偿还都依赖于小微企业的契约精神,以致银行“不敢贷”。当涉及多层次交易时,风险会呈指数级增长,产生较高的违约风险。

三、区块链视角下供应链金融的优势

2019年,习近平总书记在中共中央政治局集体学习中提到了区块链技术对创新产业发展的重要性。随后,各地政府相继出台相关政策促进区块链与实体经济的深度融合。截至2020年,全国已有20余个省(自治区、直辖市)将区块链写入《政府工作报告》。区块链+供应链金融的模式迅速成为许多金融科技企业的研究热点,推出了如蚂蚁双链通、腾讯微企链、布比壹诺供应链等平台。

狼剩儿有些犹疑,有些好奇地试着走上前。我伸出手,想摸摸他的脸。都十三年了,我想了无数个日夜,我的狼剩儿长成么样子了呢。月月初一十五,我点亮那个空明的世界,到那里呼唤你,在那里感知你的成长。看着二丫一天天长大,出落成个大姑娘,我想你跟她一般大,应该比她高些吧。你丢了六年,你的弟弟槐生也出世了。你从冇见过他,可他举手投足像极了你,我就常把他混成了你。抚着他的小脸儿,我经常走了神儿,以为摸的是我的狼剩儿……

区块链借助本身所具有去中心化、开放性、可追溯、信息不可篡改等特征对供应链金融进行优化。

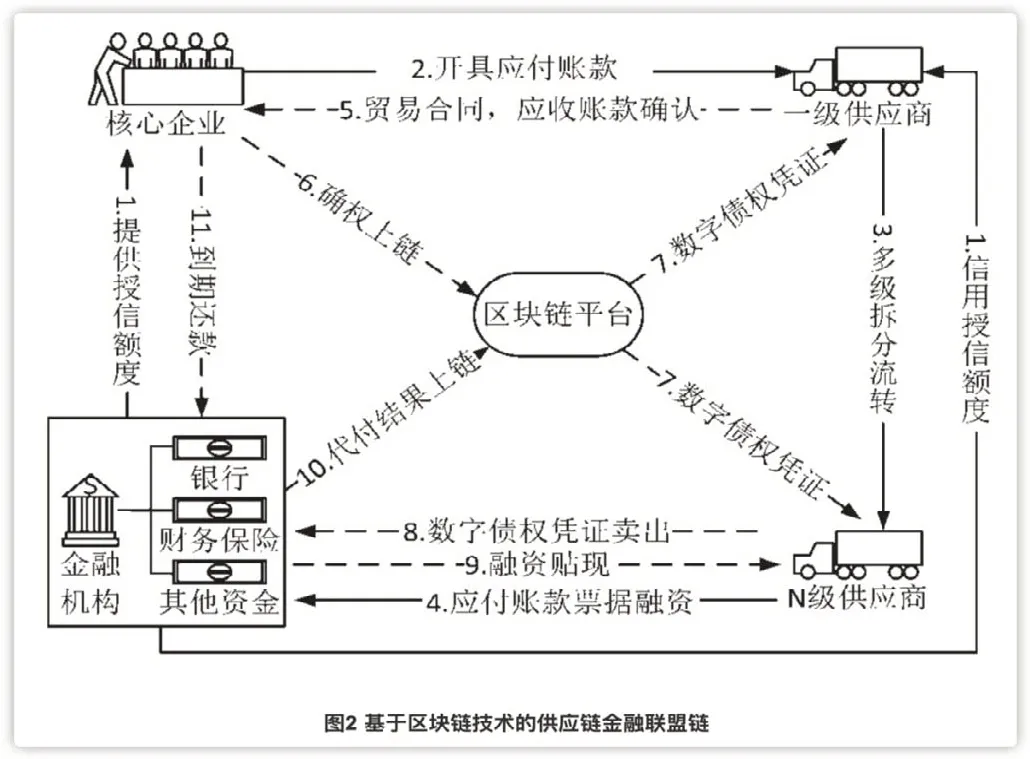

如图4所示,在联盟链中,通过电子凭证的拆分与流转实现核心企业信用在供应链上的传递,穿透整个产业链条、覆盖全链的供应商,解决了供应链上“远心端”中小企业融资难融资贵的问题。区块链平台提供商为核心企业、供应商、金融机构提供技术支撑,并对三者进行审核与管理。将贸易主体信息、货物信息、质押信息、物流信息等核心数据上链,各方共同维护,实现交易的不可篡改、不可抵赖,从而实现商流、资金流、信息流、物流统一,解决跨主体、跨机构、跨系统场景下的数据互信问题。

图4 基于区块链技术的供应链金融联盟链

运用区块链技术的供应链金融模式主要以应收账款模式为主,传统供应链金融模式下,核心企业的信用只惠及与其直接交易的供应商,而这一解决方案最主要的亮点是能够在多级供应商之间传递。区块链技术应用于供应链金融的价值体现如下:

(1)分布式记账打破企业间信息壁垒。通过分布式记账技术,供应链上每一个参与方都能看到各类信息,并且都有权利对其进行修正,实现数据实时记录,数据实时同步,数据实时共享。每一个节点上的数据都是公开透明的,数据的上传、更新、修正,各个参与方都能实时看到,由此打破了各方信息交互的不通畅。

(2)智能合约提高结算效率。区块链基于智能合约的技术,提前设定好交易条件,当实际情况达到设定条件时,触发交易合约自动完成交易,在这个过程中无须第三方参与,由此大大提高了结算和清算效率

(4)不可篡改保证交易信息真实性。经过所有供应链上的参与方认同许可的数据信息一旦记录在区块链上,便不可篡改。如果数据有错误想要改正,也不能消除掉原来的记录,即不是废弃原交易,而是进行一次更正交易,增加记录在新的区块中。由此一来,所有在区块链上显示的数据都是真实的,从而杜绝了企业弄虚作假。

(5)可追溯性有利于企业监管。基于区块链的不可篡改特性,在各个节点数据库进行的操作可以清晰留痕,方便日后进行追溯查询。无论是产生任何交易纠纷,都方便企业查找涉及整个交易流程的数据,精准落实到出问题的环节,便于企业对交易过程的监管。

随着市场对其的普及程度越来越广,让应收账款的渗透率不断提升,进而导致整体供应链金融市场的渗透率提升,如图5所示,预计在2023年,区块链技术参与下的供应链金融市场可达到接近50%的市场渗透率。

图5 区块链技术对供应链金融市场的渗透率

区块链技术可直击传统供应链金融的痛点,成为解决供应链金融难题的最佳技术解决方案。区块链技术可以最大程度降低供应链金融的运作成本,提高运作效率,实现市场规模扩张。

四、区块链+供应链金融的不足以及优化

(1)核心企业参与意愿难以保证,中小企业的融资需要依然得不到满足。因此,只有解决核心企业的参与意愿问题,才能保证小微企业的融资需求。纵观整个供应链,核心企业占据着关键地位。核心企业的财务的稳定程度和整体实力直接关乎小微企业能否得以顺利融资。因此,核心企业是整个供应链的信任基础,然而最需要资金支持的往往是供应链末端的中小微企业。中小企业融资的必要条件就是依靠核心企业的信用传递,然而核心企业的参与意愿无法保证。

对此可以为核心企业制定一系列优惠政策,让核心企业有利可图,如在风险可控的前提下,适当延长核心企业的还款期限,从而吸引更多核心企业上链。

(2)数据源头真实性有待考证。区块链仅能实现数据链上流转过程中的透明可溯,而无法直接避免供应链生态内的上下游腐败现象。信息在录入区块链之前,如果审核人员没有准确识别链下数据的真实性,那么上链之后的数据也是虚假的。如果供应链上下游的企业相互串通,假造数据,以骗取投资机构手中的融资贷款为目的。那么区块链+供应链金融平台不仅无法发挥优势作用,反而加大了金融风险。

对此需要细化支持的政策与审慎包容监管,一方面要不断推进区块链核心技术的创新和应用,另一方面,则需要遵循平台发展规律,提高经营的合规性,参与企业的从事经营活动均需要在法律允许的范围内,规范上链企业的经营,引入第三方监管,加强风险防范,避免出现蜂拥而上的跟风现象,预防技术革新对金融系统带来的冲击。

(3)存在商业信息泄露风险。企业所有的商业数据都要被记录在区块链上,由此带来的商业信息公开披露风险较高。区块链数据的可信度基于多方和链上多个节点对数据的联合验证。在区块链的生态场景中,供应链生态中企业的商业数据可以被链上的参与者随意调用或读取,企业面临商业秘密泄露的较高风险。

对此保护数据信息安全、防控企业恶意调取、防止数据泄露对于平台的构建来说至关重要。对于上链企业来说,需要不断完善信息保密能力,规范信息读取权限。对于平台来说,需要主动与监管部门进行对接合作,优化完善架构下的责任主体,避免信息的滥用。