掏空行为、家族管理涉入与企业创新

2022-01-18张思宇

代 文, 张思宇

(湖北工业大学经济与管理学院, 湖北 武汉 430068)

《Tharawat》杂志调查发现,截至2017年,我国家族企业的占比已增至66%,贡献的GDP高达65%以上。但根据2016年中欧-上海信托发布的《中国上市家族企业创新报告》可知,在家族企业创新投入与非家族企业持平的情况下,创新产出却远低于非家族企业。

申宇等(2017)表示企业创新是一种耗时长、投资大、风险高的投资行为[1],与一般的投资行为相比,有两个重要因素会对其产生重大影响。一是大股东掏空效应。李增泉等(2004)利用我国上市公司关联交易数据为基础,从所有权结构的角度入手,探讨了影响资金占用行为的重要因素[2]。叶勇等(2017)将我国家族上市公司控股股东的掏空行为作为切入点,从媒体的视角研究了媒体监督、经理人特征与掏空之间的关系,认为当经理人为职业经理人时媒体监督对掏空的影响较大[3]。二是经理人与股东之间的代理问题。姜付秀等(2017)从第二类代理问题的视角探究了聘用非家族成员担任董事长对投资决策的影响,发现家族成员隐居幕后会加剧代理问题,抑制公司创新[4]。钟宇翔等(2017)研究发现,经理人私人成本的增加及“职业忧虑”诱发的短视行为,将削弱企业的创新意愿进而抑制创新[5]。Miglioria S等(2020)则从家族管理的角度探讨了家族成员管理是如何影响企业创新投入倾向的[6]。基于企业创新影响因素的理论分析,本文认为,家族管理涉入作为家族企业掏空行为对企业创新调节的一种手段,可通过影响企业的代理问题,最终对企业创新产生影响。

1 理论分析与研究假设

1.1 掏空行为与企业创新

Johnson 等(2000)认为,掏空是指控股股东为了自身利益将公司的资产和利润转移出去。据《财经》杂志报道,上市公司中控股股东通过关联交易、资金占用等方式进行的掏空行为尤为严重。现代的家族企业以家族成员参与管理,造成了严重的代理问题。公司大股东及其代理人控制董事会和公司的经营管理,导致公司治理结构严重失衡,因缺少监督导致损害中小股东利益的现象时有发生。家族企业的控股股东倾向于选择资金占用的掏空方式侵占公司利益。马曙光等(2005)认为资金占用是直接减少了公司的经营现金流[7],而控股股东掏空行为一旦占用企业经营现金流,将可能影响到企业用于投资活动的资金配置,降低企业对投资机会的敏感性,最终错过投资机会。因此,控股股东实施的掏空行为会对上市公司的资本投资形成挤占效应,抑制正常的资本投资规模,令企业难以捕捉潜在的投资机会。基于此,本文提出

假设1:掏空行为会抑制企业创新。

1.2 掏空行为与企业创新:基于家族管理涉入的调节

研究者普遍认为家族涉入企业是家族企业独一无二的特征,且家族所涉入的方面包括所有权和管理等[8]。家族管理涉入一般是家族成员通过担任董事长或总经理参与企业经营管理的一种手段,这能够使家族所有者了解研发过程中的各个环节,缓解经营者与代理者之间的信息不对称。因此家族管理涉入是家族涉入企业经营管理的关键所在,体现了家族在管理及经营企业中的职责以及家族参与企业战略决策执行过程的特征。

本文从两个方面分析家族管理涉入对掏空行为与企业创新的调节效应。

1)基于外部监督因素。黄海杰等(2018)认为声誉是一项能够为企业家带来收益的无形资产[9]。当家族成员参与企业管理时,不管是社会地位还是社会声誉都会提高,同时其掏空行为也更易被投资者、债权人、监管机构等发觉。因此家族成员为了避免被外部监督者发现其私利行为,进而减少其掏空行为。掏空行为的减少有利于企业创新;

2)基于家族成员情感因素。朱沆等(2016)指出当家族成员参与公司经营管理时,社会情感财富是为了家族企业能够长盛不衰,家族成员无怨无悔、不求回报的非财务精神[10]。为了维护家族的利益,家族成员会更强调家族企业的传承,更关注企业的长期发展,因此会减少掏空行为而进行长期性、高投入、高风险的研发活动,这有利于企业的创新实践活动。基于此,提出

假设2:家族管理涉入会减弱掏空行为对企业创新的抑制作用。

2 研究设计

2.1 样本选择与数据来源

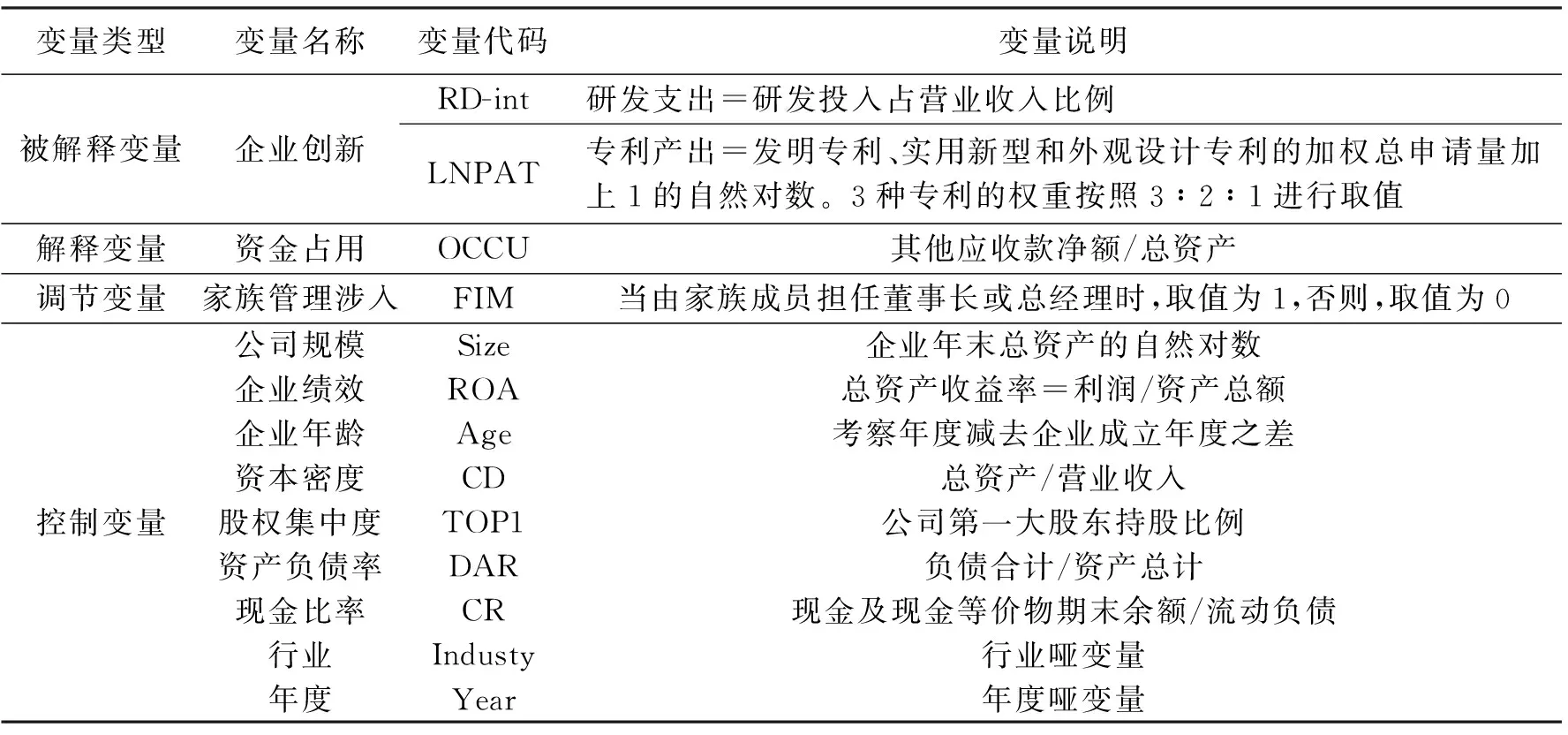

借鉴许静静等(2011)有关家族企业的定义[11]。定义标准如下:1)最终控制人能够追溯到自然人或家族;2)该自然人或家族对上市公司具有实质控制权;3)最终控制人直接或间接是上市公司第一大股东。根据以上标准,本文以2015-2019年所有的A股中国家族上市公司作为初始样本,剔除:当年ST公司、金融保险业公司、主要数据缺失的样本,最终获得8100个有效观测值。为了消除极端值的干扰,对连续变量都在1%和99%分位水平下进行了缩尾处理(表1)。

表1 变量说明

2.2 研究模型

为了检验家族企业掏空行为与企业创新之间的相互关系,借鉴姜付秀等(2017)[4]、白俊红等(2011)[12]以及许永斌等(2020)[8]成果,构建以下基本检验模型:

RD-inti,t=α+β1OCCUi,t+β2Sizei,t+β3ROAi,t+

β4Agei,t+β5CDi,t+β6TOP1i,t+β7DARi,t+

β8CRi,t+∑Industry+∑Year+ε

(1)

LNPATi,t=α+β1OCCUi,t+β2Sizei,t+β3ROAi,t+

β4Agei,t+β5CDi,t+β6TOP1i,t+β7DARi,t+

β8CRi,t+∑Industry+∑Year+ε

(2)

为了检验家族管理涉入对家族企业掏空行为对企业创新效应的影响,在模型(1)、(2)基础上加入交互性,构建以下实证模型:

RD-inti,t=α+β1OCCUi,t+β2FIMi,t+β3OCCUi,t×FIMi,t+

β4Sizei,t+β5ROAi,t+β6Agei,t+β7CDi,t+β8TOP1i,t+

β9DARi,t+β10CRi,t+∑Industry+∑Year+ε

(3)

LNPATi,t=α+β1OCCUi,t+β2FIMi,t+

β3OCCUi,t×FIMi,t+β4Sizei,t+

β5ROAi,t+β6Agei,t+β7CDi,t+β8TOP1i,t+

β9DARi,t+β10CRi,t+∑Industry+∑Year+ε

(4)

3 实证分析

3.1 描述性统计

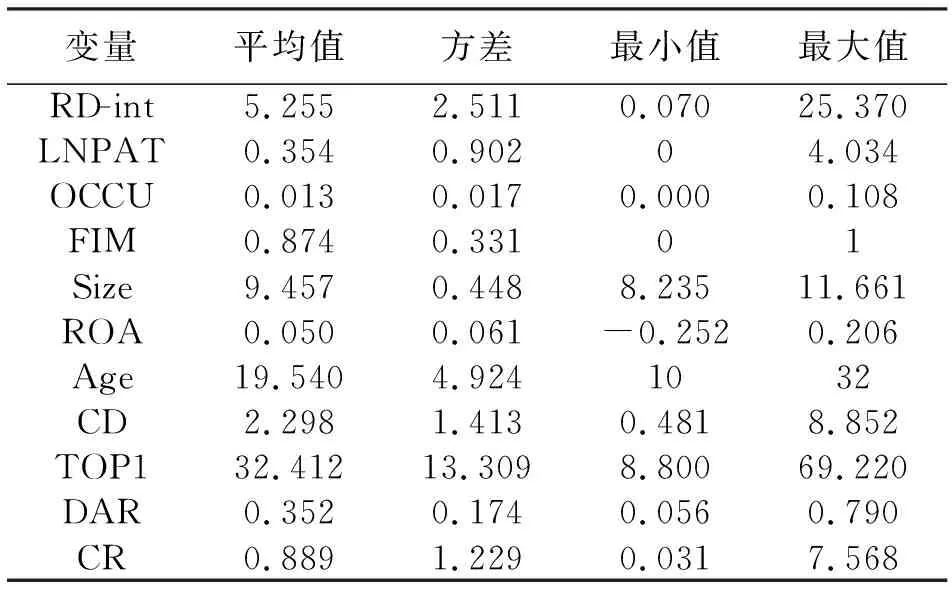

由表2可知,变量RD-int最大值为25.370,最小值为0.070,方差为2.522,表明家族企业对创新投入总体存在较大差异,各企业投入水平相差悬殊。OCCU最小值为0,最大值为0.108,均值为0.013,反映了公司资金占用存在明显的差异。FIM的均值为0.874,表明中国家族上市公司由终极控制自然人担任董事长或总经理的现象非常普遍。

表2 主要变量的描述性统计

3.2 相关性分析

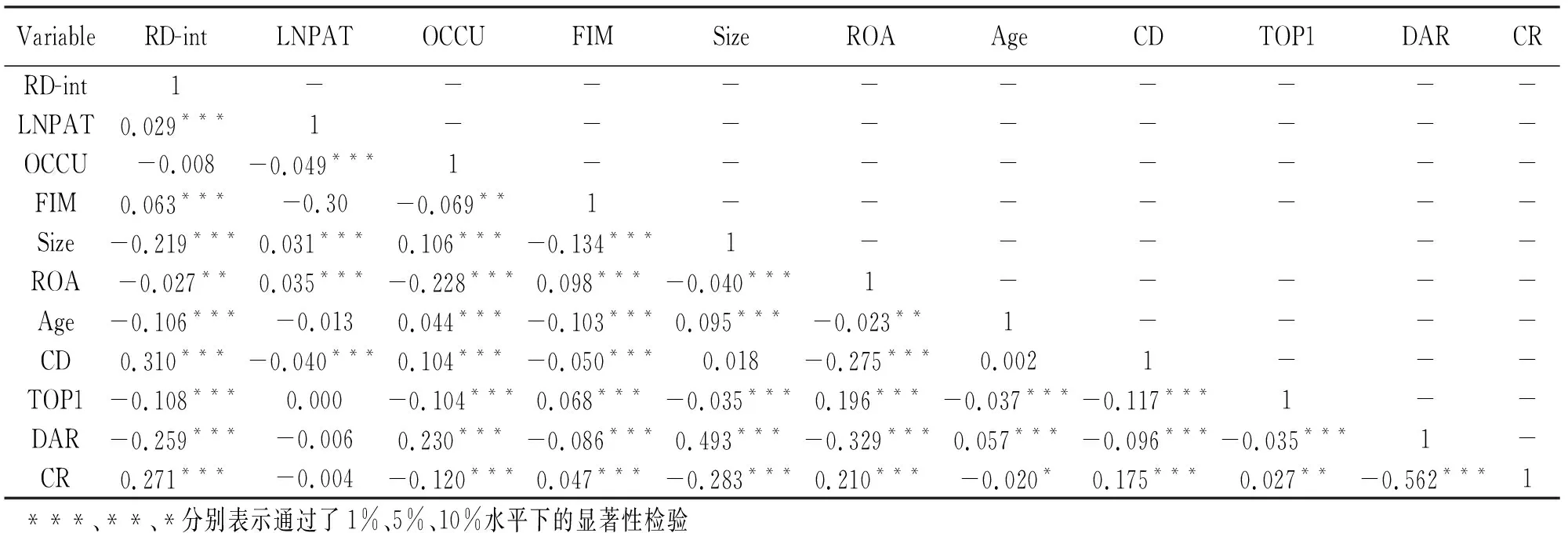

在做多元回归分析之前,本文运用Stata统计软件对变量之间的相关性进行初步分析,并得到如表3所示的变量的Pearson相关系数矩阵。表3显示:变量RD-int与OCCU之间的相关系数为-0.008,变量LNPAT与OCCU之间的相关系数为-0.049,且显著负相关。初步表明,资金占用与研发投入强度负相关,但这种负相关并不显著,或许是因为二者之间的关系尚受到其他控制变量影响,因此,本文尚需要将二者置于加入控制变量之后的模型做进一步的回归分析;变量RD-int与FIM之间的系数为0.063且在1%的显著性水平上显著,这表明家族管理涉入与企业创新投入水平显著正相关。

表3 主要变量的Pearson相关系数

3.3 回归结果分析

在对变量之间的相关性进行了分析之后,本文运用Stata统计软件相应做了多元回归分析,并得到如表4所示的多元回归结果。

表4 掏空行为、家族管理涉入与企业创新的回归结果

为了检验控股股东试图“掏空”对企业创新会产生如何的影响,本文借鉴马曙光等(2005)[7]等的方法,将资金占用为正的样本定义为“掏空”样本,并基于此样本对模型(1)(2)进行回归分析。在控制家族管理涉入的情况下,OCCU与企业创新投入、企业创新产出为负,且自5%的水平上显著,表明家族企业控股股东“掏空”程度越高,企业创新投入与创新产出越小。该结果符合本文假设1的理论预期。

为了检验家族管理涉入对资金占用与企业创新的调节效应,在模型(1)的基础上加入交互项,得到新的模型(3)与模型(4)。从表4模型(3)中可以看出,交互项回归系数为11.346,通过了5%水平的显著性检验。由于引入的交互项通过了显著性检验,而且引入的家族管理涉入也通过了显著性检验,这说明家族管理涉入在资金占用影响创新投入水平的过程中起到了正向调节作用。

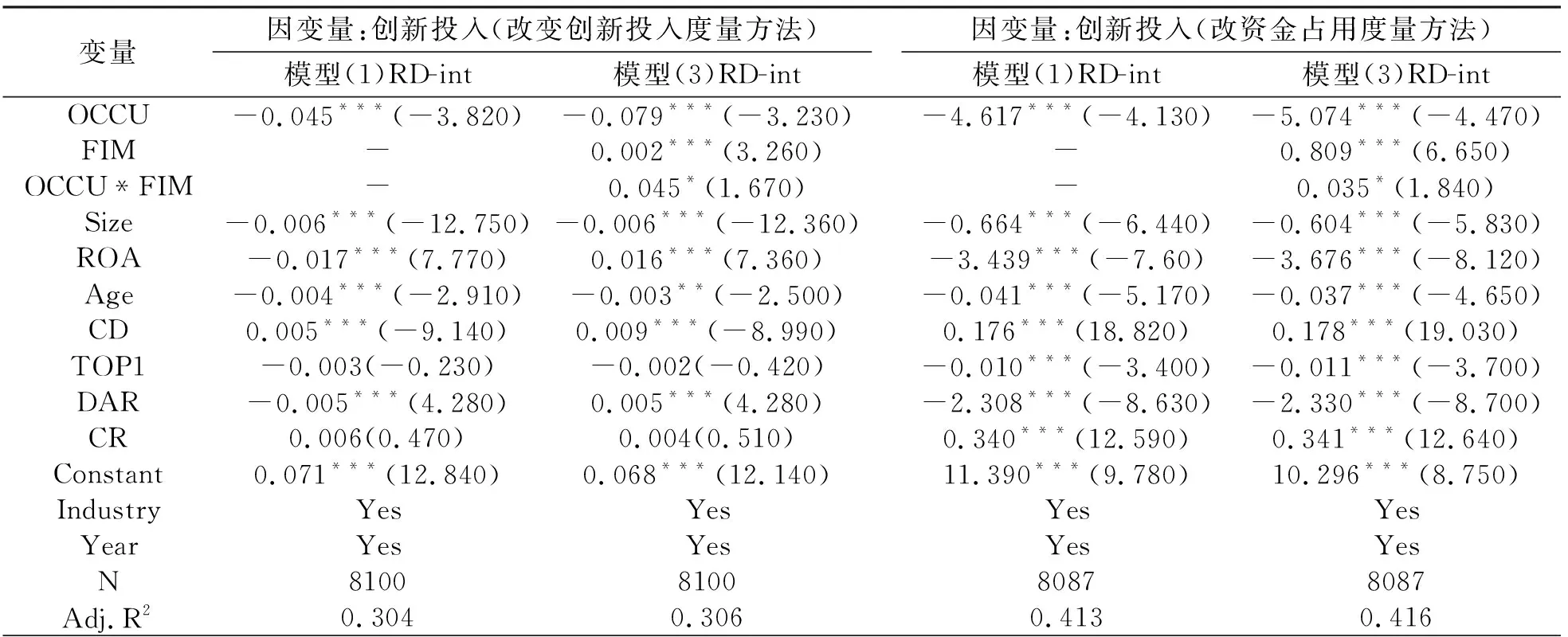

表5 样本回归结果

4 稳健性检验

4.1 改变创新投入度量方法

为了使结果更加稳健,本文采用替换变量对模型(1)(3)进行稳健性检验。对被解释变量的主变量创新投入采用RD=研发投入与总资产的比值作为替换变量,排除了企业规模大小的影响。在模型(1)(3)的基础上将RD-int替换为RD,回归结果如表5所示。在替换变量后,资金占用对创新投入的影响更加显著,家族管理涉入的影响在1%的水平下显著,且具有显著的调节作用,结果与前文一致。

4.2 改变资金占用度量方法

为使结果更加稳健,本文还替换了解释变量进行稳健性检验,用替换变量“OCCU-1=(其他应收款-其他应付款)/总资产”来重新衡量资金占用程度。在模型(1)中,将OCCU替换为OCCU-1,在模型(3)中将OCCU替换为OCCU-1,OCCU×FIM替换为OCCU-1×FIM,回归结果如表5所示。在模型(1)中,资金占用依旧与创新投入显著负相关,模型(3)中,在加入家族管理涉入的情况下,这种负向调节依旧显著,即在家族管理涉入的情况下会抑制资金占用对创新投入的影响。结果与前文一致,因此研究结论具有稳健性。

5 结论

本文以2015-2019年A股上市家族企业作为研究样本,发现当家族企业控股股东存在掏空行为时,企业创新水平就会降低。检验表明,家族企业的董事长或总经理由家族成员担任,则削弱了上市公司的掏空行为对创新投入强度的负向影响。