分级诊疗背景下我国单克隆抗体药物的利用分析

2022-01-16李悦许星莹魏理赖云锋

李悦 许星莹 魏理 赖云锋

摘 要 目的 深入了解我國单克隆抗体(后文简称“单抗”)药物在不同级别医疗机构中的使用情况,为进一步推进分级诊疗制度提供实证依据。方法 通过国家药品监督管理局、国家医疗保障局等政府机构官方网站收集我国已上市单抗药物的基本信息,以了解我国单抗药物的整体发展现状;数据收集的截止时间为2021年5月。通过米内网的“中国公立医疗机构化学药终端”数据库收集所有抗肿瘤药和免疫机能调节剂类别中单抗药物2015-2019年的临床利用数据,分析单抗药物在不同级别医疗机构的临床应用情况。结果 截至2021年5月,共有53个单抗药物在我国获批上市,包括31个进口单抗药物和22个国产单抗药物。2015-2019年,城市医疗机构单抗药物的用药金额和用药数量在3个级别医疗机构中均最高(连续5年两者占比均在95%以上),但县级医疗机构的用药量增速最快。2019年,用药频度排名前10位的单抗药物用药频度和用药金额累计占比均在县级医疗机构中最高,分别为97.09%和94.16%。从2015-2019年单抗药物的日均费用变化趋势来看,西妥昔单抗的日均费用降幅最大(70.32%),然后是曲妥珠单抗(67.29%)和贝伐珠单抗(62.89%)。2015-2019年,每年用药金额排名前10位的单抗药物排序比不小于1的数量分别是6、6、6、7、5个。结论 我国单抗药物的整体获批上市速度加快、使用量快速增长、可及性提高,其中以县级医疗机构使用量增速最快,且以医保用药为主,分级诊疗制度的效果逐渐显现。

关键词 单克隆抗体药物;药物利用;分级诊疗;医疗机构

中图分类号 R95;R979.1;R979.5 文献标志码 A 文章编号 1001-0408(2022)01-0104-07

DOI 10.6039/j.issn.1001-0408.2022.01.18

ABSTRACT OBJECTIVE To deeply understand the utilization of monoclonal antibody drugs in different levels of medical institutions in China, so as to provide an empirical basis for further promoting tiered healthcare delivery system. METHODS The basic informations of listed monoclonal antibody drugs in China as of May 2021 were collected through the official websites of government agencies such as National Medical Products Administration and National Healthcare Security Administration, so as to understand the overall development status of monoclonal antibody drugs in China. The clinical utilization data of monoclonal antibody drugs in all categories of antitumor drugs and immune modulators were collected through “chemical drug terminal of Chinese public medical institutions” database of Metnet; the clinical application of monoclonal antibody drugs in medical institutions at different levels was analyzed. RESULTS As of May 2021, there were 53 monoclonal antibody drugs had been approved for listing in China, including 31 imported monoclonal antibody drugs and 22 domestic monoclonal antibody drugs. From 2015 to 2019, the amount and quantity of monoclonal antibody drugs used in urban medical institutions were the highest among the three levels of medical institutions (both accounted for more than 95% for five consecutive years), but the growth rate of drug use in county-level medical institutions was the fastest. In 2019, the cumulative proportion of DDDs and drug amount of the top 10 monoclonal antibody drugs ranked in DDDs were the highest among county-level medical institutions, being 97.09% and 94.16% respectively. From the change trend of DDDc of monoclonal antibody drugs from 2015 to 2019, DDDc of cetuximab decreased the most (70.32%), followed by trastuzumab (67.29%) and bevacizumab (62.89%). From 2015 to 2019, the number of monoclonal antibody drugs with B/A value of no less than 1 ranked the top 10 of the annual cost were 6, 6, 6, 7 and 5, respectively. CONCLUSIONS In China, the overall approval and listing speed of monoclonal antibody drugs has accelerated, their quantity has increased rapidly, and the accessibility is also improved. Among them, the quantity of monoclonal antibody drugs has increased the fastest in county-level medical institutions, and they are mainly medical insurance drugs, and the effect of tiered healthcare delivery system has gradually appeared.

KEYWORDS monoclonal antibody drugs; drug utilization; tiered healthcare delivery; medical institution

单克隆抗体(后文简称“单抗”)药物因具有特异性强、疗效显著、不良反应小等优势,被广泛用于多种慢性非传染性疾病(后文简称“慢性病”)的临床治疗,如恶性肿瘤中的肺癌、乳腺癌、胃癌及免疫性疾病中的类风湿关节炎、强直性脊柱炎和系统性红斑狼疮等[1-2]。但与国外药品市场以生物药为主导不同,国内药品市场以传统化学药为主,单抗药物的市场规模较小[3],这主要是因为我国早年获批的单抗药物很少,且多为价格昂贵的进口药。近年来,随着我国人口老龄化的加剧,恶性肿瘤等慢性病的发病率和病死率持续上升,患者对单抗药物的需求增加。另外,创新药优先审评政策缩短了新药的上市周期,国家医保目录(后文简称“医保”)准入谈判政策提升了患者的支付能力。因此,我国单抗药物市场将有较大的增长空间。

为推动医疗资源的合理配置、提高重大疾病的防治能力,国家卫生健康委员会和国家中医药管理局于2018年出台的《关于进一步做好分级诊疗制度建设有关重点工作的通知》要求:以肿瘤、高血压、糖尿病等慢性病管理为重点推进分级诊疗,提高必需药品的可及性及患者用药的便利性,提升基层医疗机构的药学服务能力[4]。根据米内网发布的数据,在2020年,中国药品终端市场中以城市医院终端市场的份额最大(占47.3%),县级公立医院终端市场份额占16.6%,基层医疗机构终端市场份额占9.7%,零售药店终端市场份额占26.3%,且近几年县级公立医院和基层医疗机构终端的市场份额均整体呈增长趋势[5]。所以,在积极推进分级诊疗的背景下,县级医疗机构和基层医疗机构所扮演的角色越来越重要。但是,目前我国各级医疗机构在慢性病药物选择等方面存在一定差异[6],同时国内缺乏对单抗药物利用分析的系统研究,尤其是基于不同级别医疗机构的药物利用分析,不利于了解分级诊疗背景下单抗药物的真实用药情况。因此,本研究通过分析不同级别医疗机构单抗药物的利用情况,从临床合理用药和药物可及性角度为推进分级诊疗制度提供实证依据。

1 资料与方法

1.1 数据收集

根据世界卫生组织(World Health Organization,WHO)发布的药品分类代码——药物解剖学-治疗学-化学分类系统(anatomical therapeutic chemical,ATC),单抗药物主要被归为“L类”,即抗肿瘤药和免疫机能调节剂。因此,本研究选择L类药物中所有在我国获批上市的单抗药物作为研究对象。

本研究主要收集了以下两部分数据:第一部分是单抗药物的基本信息。数据来源于国家药品监督管理局、国家医疗保障局等政府机构官方网站,收集的信息包括药品的通用名、商品名、生产企业、作用靶点、适应证、上市时间及医保纳入情况等,数据收集的截止时间为2021年5月31日。第二部分是单抗药物的临床利用数据(数据最近更新至2019年)。该数据来源于米内网的“中国公立医疗机构化学药终端”数据库,该数据库的样本医疗机构覆盖了全国所有地级及以上城市医疗机构、县级医疗机构和基层医疗机构,总样本医疗机构数量15 000余家。其中,城市医疗机构是指地级市及以上城市的公立医院,以三级医院为主;县级医疗机构是指县(县级市)的二级及以上医院;基层医疗机构是指地级市及以上城市的一级医院和城市社区卫生服务中心(站)、县级市一级医院和县级市社区卫生服务中心(站),还有乡镇卫生院和村卫生室。本研究从该数据库中收集了2015-2019年所有L类药物中单抗药物的临床利用数据,包括药品的通用名、厂家、规格、剂型、用药金额和用药数量等。

1.2 数据分析

本研究以描述性统计分析为主。先对单抗药物的基本信息进行分析,以了解单抗药物的整体发展现状;然后以用药金额、用药数量、限定日剂量(defined daily dose,DDD)、用药频度(defined daily doses,DDDs)、日均费用(defined daily dose consumption,DDDc)、排序比(B/A)等为指标,对单抗药物在不同级别医疗机构(城市医疗机构、县级医疗机构、基层医疗机构)的临床应用终端情況进行分析。其中,DDD采用WHO的推荐值,并参考《新编药物学》(2017版)[7]、《新型抗肿瘤药物临床应用指导原则》(2019版)[8]及药品说明书后综合确定。DDDs可以客观反映药物的使用频率,该值越大表示临床对该药的选择倾向性越大,DDDs=某种药品年使用量(mg)/该药品的DDD值[9]。DDDc可反映患者用药的经济负担,该值越小表示平均每日用药费用越低,DDDc=某种药品的用药金额(元)/ DDDs[10]。B/A可反映药品的经济效益和用药合理性(B/A=用药金额排序/ DDDs排序):B/A≥1说明药品费用偏低,患者接受程度高;B/A<1说明患者承担的药品费用偏高,患者接受程度低[11]。

2 结果

2.1 我国单抗药物的获批上市情况

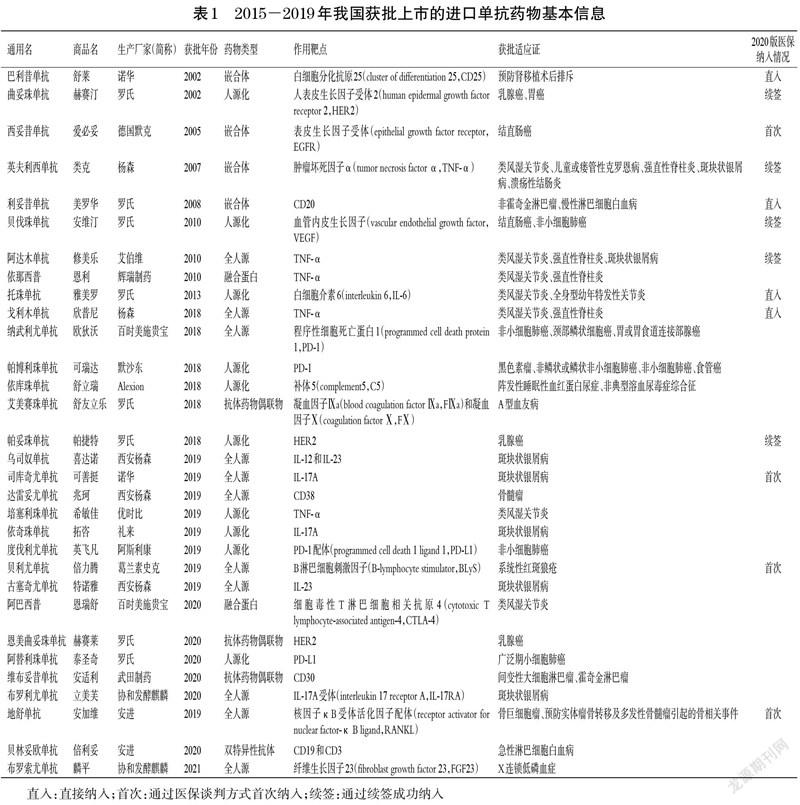

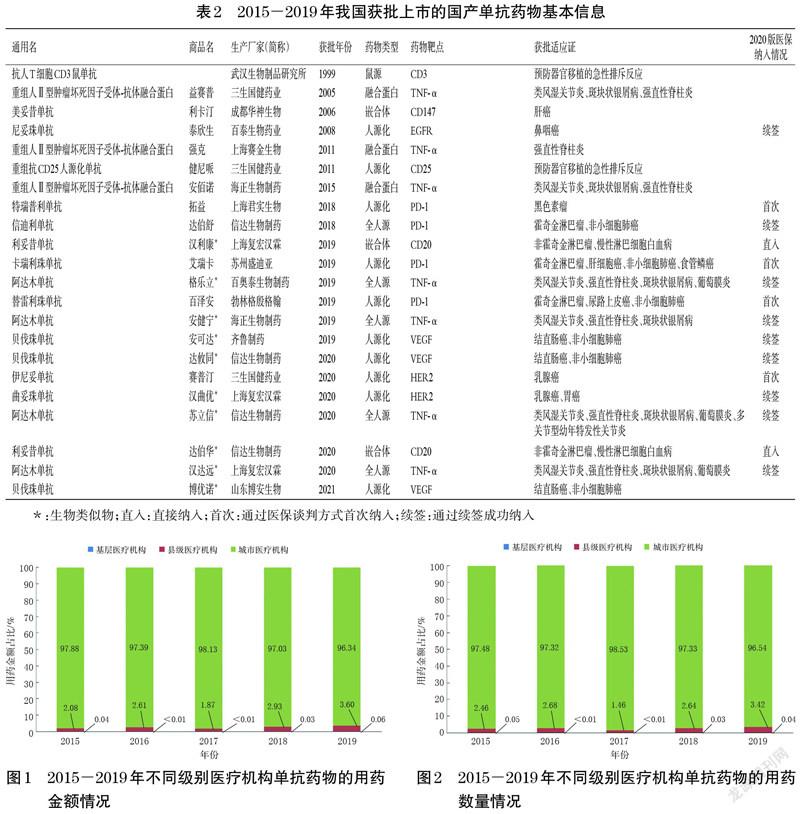

截至2021年5月,共有53个不同企业生产的单抗药物在我国获批上市,包括31个进口单抗药物和22个国产单抗药物(表1、表2)。其中,31个进口单抗药物全是原研药,22个国产单抗药物包括了12个原研药和10个生物类似物。从获批的进展来看,在2018年以前,单抗药物的获批速度缓慢;2018年以后,单抗药物的获批速度明显加快,2018-2021年共有36个单抗药物获批上市。从药物类型来看,其主要以人源化单抗药物和全人源单抗药物为主。从作用靶点来看,单抗药物主要涉及TNF-α、HER2、EGFR、PD-1和PD-L1等,且进口单抗药物涉及的靶点类型明显比国产单抗药物多。从适应证来看,单抗药物主要涉及肺癌、乳腺癌、结直肠癌、胃癌、食管癌等高发病率病种,以及类风湿关节炎、银屑病、黑色素瘤、淋巴瘤等常见病种。从医保纳入情况来看,自2015年10月启动医保准入谈判以来,纳入医保的单抗药物数量不断增加[12]。其中,2020版医保共纳入28个单抗药物,其中6个属于直接纳入、8个属于首次医保谈判成功纳入、14个属于续签成功纳入。

2.2 2015-2019年不同级别医疗机构单抗药物的整体利用情况分析

2.2.1 单抗药物的用药金额及用药数量整体情况 2015- 2019年,全国基层医疗机构、县级医疗机构及城市医疗机构单抗药物的用药金额及用药数量均存在明显差异,且在这5年里各级医疗机构用药金額和用药数量的变化趋势基本一致。其中,城市医疗机构的用药金额和用药数量在3个级别医疗机构中一直保持着绝对的领先趋势,连续5年两者的占比均在95%以上;县级医疗机构的用药金额呈波动式上升趋势,其2019年的用药金额占比为3.60%,较2015年增加了1.52%;基层医疗机构的用药金额和用药数量均最低,占比均不足0.10%。由此可见,与城市医疗机构和基层医疗机构相比,县级医疗机构单抗药物的用药量正快速增长。2015-2019年不同级别医疗机构单抗药物的用药金额情况见图1,用药数量情况见图2。

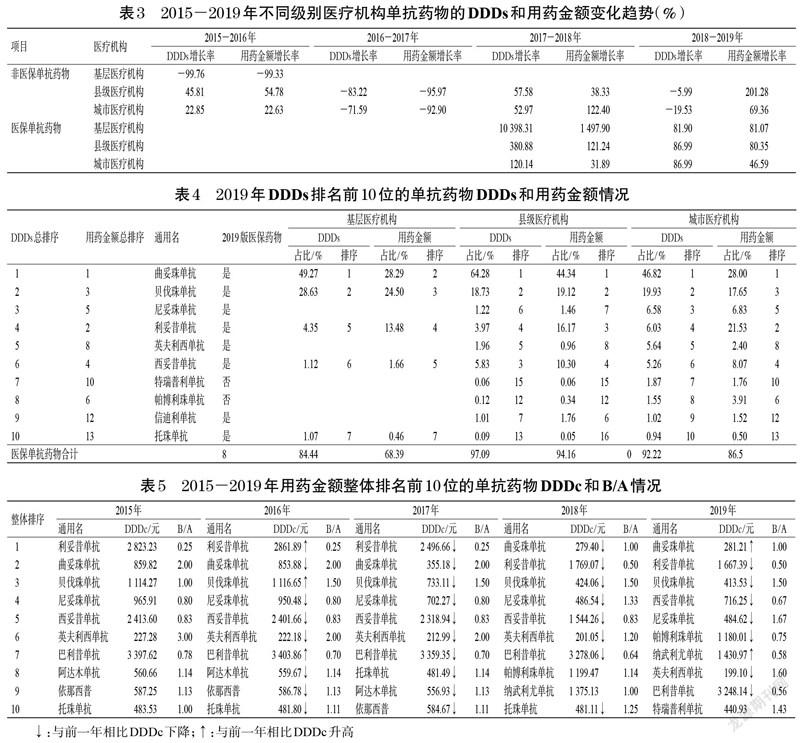

2.2.2 单抗药物的DDDs和用药金额变化趋势 2015-2019年,我国非医保药物和医保药物的DDDs、用药金额均出现了明显波动。随着医保准入谈判工作趋于常态化,自2017年开始,陆续有单抗药物被纳入医保报销范围[12],使得单抗药物的使用量快速增长。2017-2018年,非医保单抗药物和医保单抗药物的DDDs、用药金额在不同级别医疗机构中均呈增长趋势;其中,医保单抗药物的DDDs、用药金额的增长趋势更为明显,其在基层医疗机构中更是呈爆发式增长。2018-2019年,当非医保单抗药物的DDDs呈负增长时,医保单抗药物的DDDs继续保持着较高的增长率。2015-2019年不同级别医疗机构单抗药物的DDDs和用药金额变化趋势见表3。

2.3 2019年DDDs排名前10位的单抗药物DDDs和用药金额分析

考虑到单抗药物受政策影响大,本文对最近更新的2019年用药数据进行了分析。2019年DDDs整体排名前10位的单抗药物名单与城市医疗机构DDDs排名前10位的单抗药物名单一致,这与单抗药物主要集中在城市医疗机构使用的情况相符;另外,在DDDs整体排名前10位的单抗药物中,有5个进入了基层医疗机构DDDs排名前10位的名单,有7个进入了县级医疗机构DDDs排名前10位的名单。从累计占比情况来看,单抗药物DDDs和用药金额累计占比最高的均是县级医疗机构,分别为97.09%和94.16%。从纳入医保的情况来看,在DDDs整体排名前10位的单抗药物中,有8个属于2019版国家医保药物。从具体药品来看,曲妥珠单抗和贝伐珠单抗是DDDs占比最高的2个药品,其在不同级别医疗机构的DDDs占比均超过了60%,说明在临床用药中对这2个药品的选择倾向性很大。2019年DDDs排名前10位的单抗药物DDDs和用药金额情况见表4。

2.4 2015-2019年用药金额整体排名前10位的单抗药物DDDc和B/A分析

2015-2019年用药金额整体排名前10位的单抗药物DDDc与B/A情况见表5。由表5可见,每年用药金额排名前10位的单抗药物多用于治疗淋巴瘤、肺癌、结直肠癌、乳腺癌、类风湿关节炎等疾病。从2015-2019年单抗药物DDDc变化趋势来看,西妥昔单抗的DDDc从2015年的2 413.60元下降到2019年的716.25元,是DDDc下降幅度最大的药品(下降了70.32%),然后是曲妥珠单抗(下降了67.29%)、贝伐珠单抗(下降了62.89%)、尼妥珠单抗(下降了49.83%)和利妥昔单抗(下降了40.94%)。从2019年单抗药物DDDc来看,除特瑞普利单抗新上市没有历史数据和曲妥珠单抗、纳武利尤单抗同比2018年DDDc略有上升外,其他7个单抗药物的DDDc均呈下降趋势。因此,从总体上看,单抗药物的DDDc是下降的。

再从B/A变化情况来看,2015-2019年,每年B/A不小于1的单抗药物数量分别是6、6、6、7、5个,这提示这些单抗药物用药金额与DDDs的同步性较好,其药品费用较低且患者接受程度高。其中,曲妥珠单抗、贝伐珠单抗和英夫利西单抗连续5年B/A大于1,表明患者对于上述药品的接受度比较稳定。临床用于治疗鼻咽癌的尼妥珠单抗在2017年首次进入医保后,其平均零售价从3 680元降至1 700元;并且,其B/A也从2018年开始大于1(1.33),并于2019年增长至1.67。另外,帕博利珠单抗和纳武利尤单抗是2018年在中国获批上市的单抗药物,尚未纳入医保。虽然2019年这2个药物的用药金额排名上升了,但其B/A均小于1,提示该药费用较高。

3 讨论

3.1 我国单抗药物的整体获批上市速度加快

基于本研究发现,2018年以来我国的单抗药物整体获批上市速度加快,国产单抗原研药及生物类似物的数量明显增加,提高了患者对单抗药物的可及性,同时也在一定程度上缓解了单抗药物市场的供需矛盾。经笔者分析,其原因可能有以下3个:一是得益于药品优先审评审批制度的实施,缩短了新药上市周期、加快了单抗药物的上市审批速度,使得如信迪利单抗、卡瑞利珠单抗等国产广谱抗癌药陆续上市[13]。二是通过对进口抗癌药物实施零关税、降低增值税等措施助力药品降价[14],加速了更多国外优质药品进入中国市场,降低了患者对进口抗癌药的经济负担。三是随着部分原研药专利保护到期,国内生物类似物集中申请注册上市。但是,国产单抗药物的作用靶点较进口单抗药物集中,PD-1/PD-L1靶点单抗药物、生物类似物等竞争激烈,产品差异化不明显[15]。

3.2 单抗药物在县级医疗机构中的使用量明显增加

无论是用药金额还是用药数量,县级医疗机构使用单抗药物的增长趋势均最为明显。2015年国家就出台了相关政策,在全国县级公立医疗机构开展以破除“以药补医”、服务价格调整、医保支付改革等为重点任务的综合改革。2018年,国家卫生健康委员会和国家中医药管理局联合颁布了《全面提升县级医院综合能力工作方案(2018-2020年)》(国卫医发〔2018〕37号),要求落实县级医院功能定位,推动构建分级诊疗制度[16]。通过一系列的改革,提升了县级医疗机构“看大病、解难症”的水平,完善了药品供应保障制度[17]。因此,县级医疗机构的单抗药物临床使用量大幅增加,这也在一定程度上反映了县级医疗机构在分级诊疗中取得的改革成就。

3.3 单抗药物的DDDc降幅明显,以使用医保药物为主

与传统化学药相比,单抗药物具有特异性高、疗效显著和安全性好等特点,被广泛用于恶性肿瘤和自身免疫性疾病的治疗,比如曲妥珠单抗已被推荐为HER2阳性乳腺癌的标准治疗方案[18-19]。近年来,医保準入谈判大幅降低了药品价格,已经有多个单抗药物纳入医保。从本研究分析也可发现,医疗机构主要倾向于使用已进入医保的单抗药物,其中曲妥珠单抗和贝伐珠单抗是选择倾向性最大的2个,其DDDc降幅明显。在单抗药物整体用药量增长的同时,相对于非医保单抗药物,医保单抗药物的用药量更大,这不仅大大提高了创新药的可及性,还减轻了患者的疾病负担[20]。

3.4 基层医疗机构的医疗技术与药品供应尚不能满足需求

本研究发现,95%以上单抗药物的利用仍集中在城市医疗机构,且不同级别医疗机构对单抗药物的选择有较大差异。社区首诊和双向转诊有利于恶性肿瘤的早期诊断、治疗及康复[21]。逐步建立起包含恶性肿瘤在内的慢性病分级诊疗制度,对提高患者用药可及性与药物合理使用水平,以及提升基层慢性病防治服务能力等均具有重大意义。但是这在实际临床中具有较大挑战:一方面是60%以上的慢性病患者会选择到“三甲”医院就诊[22],而且是以病情稳定的续方患者为主[23],这致使大量医院资源被低效使用;另一方面是不同地区、不同级别医疗机构对慢性病用药方案、用药品种的选择有较大差异,难以保证患者在不同医疗机构间的用药衔接性[24-25]。因此,随着患者对疗效确切的单抗药物需求的持续增加,有必要大力推进分级诊疗,以提高患者对单抗药物的可及性。

3.5 单抗药物使用中的相关建议

为进一步提高各级医疗机构患者对单抗药物的可及性、可负担性和用药衔接性,推进落实分级诊疗制度,基于本研究结果,笔者建议可从以下几个方面进行考虑:一是提高我国单抗药物的自主创新能力,不断完善药品研发、临床试验、注册申请等相关配套制度和细则,引导药企以临床急需为导向进行药品研发,鼓励新药上市前开展卫生技术评估工作,防止相似产品过度研发或疗效无优势的新药上市[15];二是依据经济发展水平、疾病谱变化等动态调整医保目录和医保报销政策,同时根据医疗机构之间用药对接的需求,适度放宽基层医疗机构医事服务费的报销政策,引导患者在基层医疗机构用药;三是创建分级药学服务模式,基于“医联体”建立药学服务联合体,推动“医联体”内用药目录衔接、处方流动和药品一体化配送[25],以推进慢性病分级诊疗制度的落实;四是健全慢性病相关药物的临床应用质量控制体系,加强单抗药物的合理使用监测,建立创新药使用监测哨点,以保证患者安全、合理用药。

4 结语

在分级诊疗制度下,我国单抗药物在不同级别医疗机构的可及性与疾病负担已得到很大改善。但本研究仅从整体上探讨了我国单抗药物的利用现状,没有细分具体疾病领域和患者个体层面的用药情况。在下一步的研究中,笔者将对此进行进一步研究。

参考文献

[ 1 ] CASTELLI M S,MCGONIGLE P,HORNBY P J. The pharmacology and therapeutic applications of monoclonal antibodies[J]. Pharmacol Res Perspect,2019,7(6):e00535.

[ 2 ] 罗详冲,李高峰.特瑞普利单抗在恶性肿瘤治疗中的应用[J].中国肿瘤生物治疗杂志,2020,27(8):946-950.

[ 3 ] 李敏,吴日伟.国内外单抗药物市场概述[J].中国生物工程杂志,2017,37(3):106-114.

[ 4 ] 国家卫生健康委员会,国家中医药管理局.关于进一步做好分级诊疗制度建设有关重点工作的通知[EB/OL].(2018-08-20)[2021-11-18].http://www.gov.cn/xinwen/2018-08/20/content_5315056.htm.

[ 5 ] 米内网.受疫情影响,2020我国三大终端六大市场药品销售额16437亿,同比负增长8.5%[EB/OL]. (2021-04- 22)[2021-11-23].https://www.menet.com.cn/info/202104/202104220913361336_141308.shtml.

[ 6 ] 蔡俊,卫菁,戴惠珍,等.南京地区各级医院降糖药物使用情况分析[J].中国医院药学杂志,2020,40(21):2276- 2279.

[ 7 ] 陈新谦,金有豫,汤光.新编药物学[M]. 17版.北京:人民卫生出版社,2011:917.

[ 8 ] 国家卫生健康委员会办公厅.关于印发新型抗肿瘤药物临床应用指导原则(2019年版)的通知[EB/OL].(2019- 12-16)[2021-12-06].http://www.nhc.gov.cn/yzygj/s7659/201912/3922e93c3ef84c54879f36777db73568.shtml.

[ 9 ] 胡蕾,曾钰.重庆市34家医院2013-2015年生物制品及生化药品的利用分析[J].中国药房,2018,29(12):1664- 1668.

[10] 杨燕,吴文辉,汤庆伟,等.基于药品采购数据库的上海市各级医疗机构降压药物利用情况分析[J].中国卫生经济,2016,35(9):77-79.

[11] 赵颖,李秀敏,崔杰.我院2013-2016年住院患者麻醉性镇痛药应用分析[J].中国药房,2017,28(35):4924-4928.

[12] 李凯悦,刘辉,蒋倩.历年国家医保谈判药品概况与分析:抗肿瘤药品专题[J].肿瘤药学,2021,11(2):229-235.

[13] 李小芳,戴伟民,宋永飞.对我国药品优先审评审批制度的分析和思考[J].中国医药工业杂志,2019,50(7):796- 802.

[14] 吕兰婷,余浏洁.中英抗癌药政策比较研究[J].中国卫生政策研究,2019,12(2):15-21.

[15] 阚红金,刘伯宁,白玉,等.我国单克隆抗体药物注册申报现状分析[J].中国新药杂志,2019,28(16):1941-1946.

[16] 国家卫生健康委员会,国家中医药管理局.关于印发全面提升县级医院综合能力工作方案(2018-2020年)的通知[EB/OL].(2018-11-16)[2021-11-23].http://yzs.satcm.gov.cn/zhengcewenjian/2018-11-16/8407.html.

[17] 黄大勇,袁军,胡长勇.五大医改举措对县级公立医院运营情况与社会效益评价研究[J].重庆医学,2019,48(16):2870-2872.

[18] GRADISHAR W J,ANDERSON B O,BALASSANIAN R,et al. Breast cancer,version 4.2017,NCCN clinical practice guidelines in oncology[J]. J Natl Compr Canc Netw,2018,16(3):310-320.

[19] 中国抗癌协会乳腺癌专业委员会.中国抗癌协会乳腺癌诊治指南与规范:2021年版[J].中国癌症杂志,2021,31(10):954-1040.

[20] DIAO Y F,QIAN J,LIU Y,et al. How government insu- rance coverage changed the utilization and affordability of expensive targeted anti-cancer medicines in China:an interrupted time-series study[J]. J Glob Health,2019,9(2):020702.

[21] 马乐,杨森,谢木金,等.分级诊疗模式下社区常见恶性肿瘤防治的效果研究[J].实用医院临床杂志,2020,17(2):214-216.

[22] 卢若艳,李跃平,郑振佺,等.慢性病分级诊疗实施现状及障碍分析[J].卫生经济研究,2017(1):41-43.

[23] 梁成.慢病单纯购药患者占用大型医院资源情况调查[J].世界最新医学信息文摘,2018,18(88):257-258,260.

[24] 章小敏,陈翔,陈将,等.分级诊疗制度下不同级别医院间糖尿病基本药物使用现状研究[J].中国全科医学,2021,24(12):1546-1551.

[25] 雷祎,趙捷宇,黄瀠姗,等.医联体模式下慢性疾病药品对接现况分析[J].中国医院管理,2017,37(10):52-54.

(收稿日期:2021-07-07 修回日期:2021-12-06)

(编辑:林 静)