双循环格局下我国肉牛产业如何实现高质量发展

——基于国内肉牛市场的供需分析

2022-01-11苏林

苏林

(内蒙古春源水务科技有限公司,内蒙古 呼和浩特 010010)

牛肉市场价格相对波动小,具有稳定农牧户收入的功能,故肉牛产业成为我国农业供给侧结构性改革的重点领域。从消费端来看,牛肉是世界第三大消费肉品,近年来牛肉的营养价值被越来越多的人所认识,全球肉牛消费量也在不断上升。与此同时,我国牛肉的需求量保持飞速增长态势,牛肉消费量已位居世界第二。但从供给端来看,我国肉牛产业受成本上升、饲养效率低下等因素的制约,发展较为缓慢,市场有效供给不足的问题持续凸显,由此导致进口牛肉量大幅增长,给我国肉牛产业的发展带来严重威胁。在国内国际双循环格局下,肉牛产业如何实现高质量发展成为我国急需解决的问题。

1 我国牛肉市场供需现状

1.1 牛肉消费需求持续增大

近年来,随着我国经济的快速增长,城乡居民收入水平的不断提高,饮食结构逐渐改善,居民的饮食健康意识显著增强。作为低脂肪、高蛋白,富含亚油酸、镁、铁、锌等矿物质的牛肉,业已成为居民重要的健康食品。此外,受西方餐饮文化与我国少数民族地区餐饮习惯的影响,牛肉消费量迅猛增长。2011~2020年,牛肉消费总量从 552×104t上升到 949×104t,年平均增长率为6.21%。人均牛肉消费量由2011年的4.53 kg/人上升至2020年的6.73 kg/人,年平均增长率为4.50%。

如图1所示,2019年我国人均牛肉消费量接近6 kg,较世界人均牛肉消费量的8.6 kg低了近2.6 kg,且大幅低于日本、欧盟、加拿大、澳大利亚、美国等发达国家[1]。可见,虽然我国人均牛肉消费水平快速上升,但与发达国家人均牛肉消费水平相比,仍有巨大的提升空间。从消费提升空间来看,高端牛肉是我国牛肉消费升级的主方向。

图1 中国与世界发达国家人均牛肉消费量比较

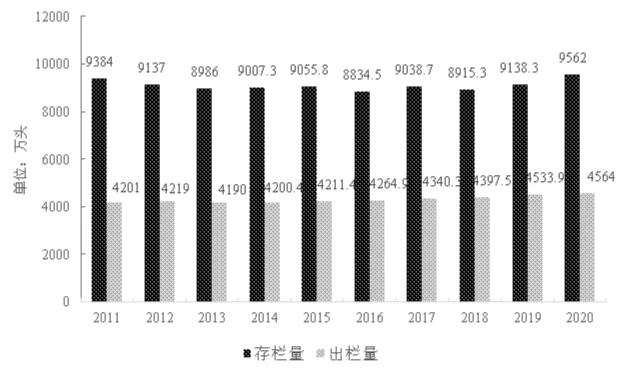

图2 2011~2020年我国牛存栏量与出栏量走势

1.2 牛肉生产处于稳步上升阶段

国家统计局数据显示,作为世界牛肉第三大生产国,我国牛肉产量总体呈增长走势。产量由2011年的610.71×104t增长到 2019 年的 667.28×104t, 年均增长速度为1.11%。2020年,受新冠肺炎疫情的影响,我国牛肉产量增长势头有所放缓,产量增至672×104t,同比增长0.71%。从肉牛存栏量来看,2011~2019年我国肉牛存栏量呈波动下降走势,从2011年的9384×104头降至2019年的9138.3×104头,年均增长率为-0.33%。受其他因素影响,部分饲料的价格下跌,养牛饲料成本有所降低,加之牛肉市场价格持续高位运行,使得养殖户的养牛积极性有所提升。2020年牛存栏量大幅上升,达到9562×104头,同比增长4.64%。与此同时,受国内强劲消费需求的拉动,2011~2020年牛出栏量同样呈小幅增长走势,由2011年的4201×104头增长至2020年的4564×104头,年均增长率为0.93%。

从牛肉生产的区域特征来看,中原和东北地区为牛肉的主产区,且由于占据自然资源优势,使得牛肉盛产区逐步从中原向东北、西南地区转移[2]。如表1所示,中原地区的牛肉产量占全国牛肉产量的比重由2011年的34.1%下滑至2019年的26.4%,降幅为22.6%。而拥有牧区、半牧区的东北地区,近年来肉牛产业发展迅猛,其牛肉产量占全国牛肉产量的比重已由2011年的26.9%上升至2019年的27.1%,超越中原地区,成为我国最大的牛肉主产区。同时,西北、西南地区的牛肉产量也呈现不同程度的上升。其中,西北地区牛肉产量占全国牛肉产量的比重由2011年的11.4%上升至2019年的15.3%,涨幅达34.2%,成为我国优势主产区中牛肉产量比重增幅最快的地区。

表1 2011~2019年我国各优势区域牛肉产量占比走势(单位:%)

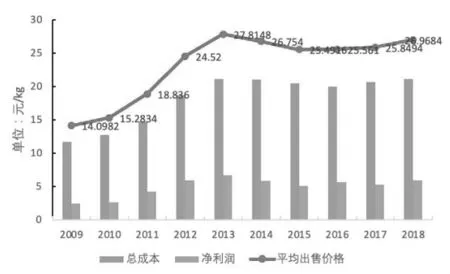

从肉牛生产的成本收益来看,牛肉市场价格持续高位运行促使肉牛养殖收益总体处于较高水平。如图3所示,2009~2013年散养肉牛的售卖价格、总成本、净利润呈逐年大幅上升态势,2013年达到最高值,分别为 27.81元/kg、21.13元/kg和 6.69元/kg, 较 2011年分别增长97.29%、80.6%和178.6%。肉牛养殖净利润的大幅持续增长保证了养殖户收入的稳定增长,推动了其肉牛养殖积极性的持续提高[3]。受进口肉牛激增对我国市场的冲击和消费需求强劲增长的双重影响,2013~2018年散养肉牛的售卖价格、总成本、净利润总体趋于平稳,其中2018年养殖肉牛的净利润为5.91元/kg,较2013年下降11.62%。

图3 2009~2018年我国散养肉牛生产效益走势

从生产规模来看,小规模散户养殖仍是我国肉牛生产的主要方式。据农业农村部制定的肉牛规模化养殖标准,肉牛年出栏量为50头以上即被视为规模化养殖。2011年,我国肉牛饲养年出栏100头以上的场户仅占12%,年出栏数1000头的场户更是只占2%,年出栏10~49头的约占20% ,还有59%的场户年出栏数为1~9头[4]。 2019年,肉牛年出栏达100头以上的场户占比略有上升,为15%。但年出栏数达1000头的场户仍仅为2%。上述结果表明,我国肉牛饲养的规模化水平虽有所提升但总体仍然很低,规模化饲养有待加强。

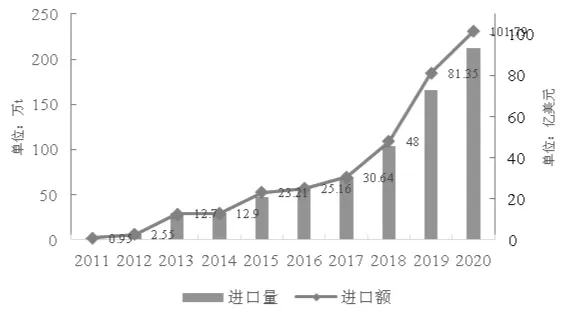

1.3 牛肉缺口加速扩大,进口量持续攀升

国内牛肉生产量总体增长缓慢,而消费需求持续增大,促使牛肉进口量激增。此外,随着中新自贸区的建立和与乌拉圭合约的签订,进一步助推了国外牛肉进入我国市场[5]。如图4所示,牛肉进口量从2011年的 1.97×104t攀升至 2020 年的 211.83×104t,年均增长率达182.36%。同时,牛肉进口额从2011年的0.95×108美元持续增长至 2020年的 101.79×108美元,年均增长率为168.09%。受进口牛肉的影响,我国肉牛产业发展面临严峻挑战。第一,受土地资源、环境资源与人工成本的约束,我国牛肉生产成本大幅高于进口牛肉,而未来进口牛肉的持续增长将会对我国肉牛市场价格产生负面冲击,进而对国内牛肉供给产生挤出效应,其将给我国肉牛养殖业可持续发展带来不稳定因素。第二,近年来,贸易保护主义盛行,国际贸易摩擦频发,贸易不确定性的增强将对我国牛肉市场的平稳运行产生极大影响,甚至对我国的粮食安全造成潜在威胁[6]。

图4 2011~2020年我国牛肉进口量与进口额

相对于牛肉进口量的持续攀升,我国的牛肉出口量却大幅下滑,致使牛肉贸易逆差逐年加大。如图5所示,2011年我国牛肉对外贸易保持小幅顺差,顺差额为0.25×108美元。2011年之后,随着进口量的大幅增长,我国已由牛肉贸易顺差国变为贸易逆差国。2019年的贸易逆差额达81.33×108美元,2020年的贸易逆差额进一步增大至101.78×108美元,同比增长25.14%。这一结果表明,我国牛肉生产并不能满足居民日益增长的消费需求。同时,也反映出国产牛肉的市场竞争力正趋下滑。如何提升国产牛肉的市场竞争力成为值得关注的关键问题。

图5 2011~2020年我国牛肉贸易逆差趋势

我国牛肉市场竞争力不足,一方面是由于人工成本、饲料成本和环保带来的压力,使得国产牛肉的价格明显高于进口牛肉。另一方面,受饲养水平、品种培育等条件的制约,我国牛肉产品品质不高,多数属于初加工产品,产品附加值低,品牌价值明显不足,对国际市场的适应能力较弱。

2 建议

通过对我国牛肉供需形势的分析,发现进口牛肉量的持续攀升、国际贸易逆差的不断增大将对于我国肉牛产业的可持续发展造成严重威胁。在国内高端牛肉消费需求强劲增长与国际贸易保护主义抬头的现实背景下,提升国产牛肉品质,扩大高端牛肉品牌效应,增加国产牛肉的附加价值,提升产品市场竞争力便成为我国肉牛产业实现高质量发展所应选取的优先路径与应对措施。基于此,在国内国际双循环格局下,本文提出如下几点建议。

2.1 开展国际合作,积极培育优质品种

落后的肉牛种业是我国肉牛产业实现高质量发展所面临的主要短板与瓶颈。我国拥有优质的地方黄牛牛种,其耐粗饲料、抗病力强,能够适应高温高湿的气候环境,是发展国产肉牛品种的优质资源[7]。但由于我国育种体系基础相对薄弱,使得优质黄牛品种的生产性能并未得到显著提高,国产黄牛品种的培育与推广受到严重制约。应充分利用国际市场的要素优势,加强肉牛良种培育的国际间合作,积极引进国外肉牛基因用以改善本土优质黄牛的生产性能。同时,大力构建以政府推广为主导,以肉牛加工企业、合作组织、科研院校等参与主体为基础的科技推广体系。肉牛加工企业、合作组织应根据市场所需产品特点,选择优良适用的本土肉牛良种进行推广,科研院校应针对优质肉牛良种推广的技术需求进行重点攻关与集成示范。

2.2 转变饲养方式,提高动物福利

一方面,借助我国区域自然资源优势禀赋,如东北主产区拥有的牧区与半农半牧区,大力推进肉牛养殖户饲养方式的转变。通过宣传培训等手段,使养殖户充分认知“还草于畜”的重要性。同时,有效实施农牧结合,发挥种植业与肉牛养殖业的互补优势,为肉牛养殖业提供饲草料,促进肉牛养殖综合效益提升与牛肉品质的提高。另一方面,鼓励养殖户重视动物福利,按照相关要求饲养肉牛,带动整体产业升级。值得注意的是,脱离环境承载力而发展大规模养殖不仅会对环境造成严重污染,制约肉牛产业的可持续发展,而且将对动物福利带来不利影响。因此,在肉牛生产中不仅要推行福利饲养方式,也应注重养殖方式的生态性,合理布局肉牛产业,开展适度规模经营。

2.3 培育区域品牌,提升产品附加值

要大力培育绿色、有机、高品质的国产区域品牌,不断扩大高端牛肉市场份额。我国东北地区耕地、草地、林地资源丰富,生态环境优良,这为我国打造绿色高品质牛肉品牌提供了重要基础。

首先,应推动绿色高品质牛肉品牌的创立与宣传,打造具有区域特色的知名品牌。充分利用产品地理标志,根据不同地区、不同人群的饮食习惯进行市场细分,做大做强区域性公用品牌,促进高端国产牛肉市场竞争力的提升,从而有效增加肉牛养殖户的收益,保证我国肉牛产业高质量发展。其次,加强对加工龙头企业的培育,提高加工分割工艺水平,促进国产区域特色牛肉品质的提升。最后,逐步打造现代化流通平台和流通体系,着力培养专业销售团队,通过“互联网+”等多种形式,不断提高国产高端牛肉的市场占有率。