粤港澳大湾区中心城市空间结构与集聚扩散特征

2022-01-09毛艳华信超辉荣健欣

毛艳华, 信超辉, 荣健欣

(1. 中山大学 港澳珠江三角洲研究中心/区域开放与合作研究院,广州 510275;2.中山大学 粤港澳发展研究院,广州 510275)

一、问题提出与文献评述

湾区是世界经济发展的重要承载空间,是全球经济要素资源集聚与高效流通的枢纽性区域[1]。纵观世界典型湾区的发展历程,中心城市凭借其强大的辐射和带动作用,在湾区的形成、壮大与繁荣过程中起着举足轻重的作用。目前发展较为成熟的湾区,中心城市的集聚与扩散效应明显,区域内城市产业分工和布局合理,极大地促进了区域经济的繁荣和协调发展。中心城市聚集了一定地域范围内各种生产要素资源和相应的经济活动,成为社会生活和生产力布局的中心与枢纽,具有高度的聚集性、开放性和枢纽性等特征,这些特征产生了巨大的经济场影响并辐射周边地区,最终导致城市群经济社会整体进步[2]。粤港澳大湾区是中国开放程度最高、经济活力最强的区域之一,但与全球典型湾区相比,内部整体性、协同性、包容性有待加强,中心城市的带动作用不足,部分地区和领域还存在同质化竞争和资源错配现象。协调发展有利于发挥湾区城市群的集聚经济效应,但只有在中心城市之间、中心城市与其他城市之间以及城市群与外围腹地之间形成有序分工的协作关系,才能提升湾区城市群的整体竞争力[3]。

利用中心城市促进区域协调发展,实质是主张先点后面、由点带面的不平衡发展模式。理论界对此早有涉及,赫希曼(Hirschman)等认为区域差距取决于“涓滴”效应和“极化”效应相对力量的大小,前者大于后者时,区域差距会不断缩小,反之则会扩大[4]。欧美等发达国家内部城市之间的差异变化历程符合赫希曼等的理论描述。弗里德曼(Friedmann)在赫希曼等思想的基础上提出核心-外围理论,指出区域之间的空间差异是一个不断变化的过程,是核心区域和外围区域在集聚和扩散效应下由不平衡到平衡,再由平衡到不平衡的动态互动的过程[5]。有关中心城市空间结构与带动作用的研究最早可以追溯到杜能的农业区位理论,该土地利用模型解释了核心地区与外围地区生产要素的空间布局特征。1974年,亨德森(Henderson)将土地利用模型引入城市体系分析框架[6],克鲁格曼(Krugman)在此基础上建立了区域经济的中心-外围模型,强调人口和生产在集聚力和离心力相互作用与影响下进行空间布局,进而影响城市层级演化和区域空间分布,城市群内部空间结构与空间联系是中心城市和非中心城市集聚与扩散效应演化的结果[7]。

从中心城市的集聚与扩散机制来看,一方面,在集聚效应下非中心城市的人口、资本以及初级产品会源源不断地流向中心城市,中心城市的人口和经济要素不论是存量还是流量(增速)都表现出高度集聚特征,使其迅速实现工业化和城市化,但这种虹吸效应也加剧了非中心城市的产业空心化和与中心城市的收入差距;另一方面,当中心城市的产业和人口不断聚集,达到或超出城市的承载力上限时,土地、劳动力价格不断攀升,企业的要素成本被动提高,其边际产品的利润进一步下降,扩散效应的作用开始显现,传统产业和劳动力则会不断向非中心城市转移。在转移传统产业和就业人口后,高端制造业和第三产业开始成为中心城市的支柱产业,城市的产业开始出现区域高度化和合理化;而在承接中心城市的产业和就业人口转移时,非中心城市的城市化和工业化水平也在加速推进。此时,中心城市的人口和经济要素在存量上相对集中,但在流量上表现为一定的下降趋势;非中心城市相应的指标则体现为存量和流量的双重提升。因此,刻画中心城市人口和经济要素空间结构、集聚扩散特征,对于分析中心城市对非中心城市的带动作用及其影响因素具有重要意义。

国内现有文献主要集中于中心城市的定性描述、中心性的测度、空间联系以及辐射范围等,研究对象以京津冀、长三角以及部分省份为主。孙铁山等使用区域密度函数考察了京津冀都市圈人口集聚与扩散的特征、趋势及模式,并构建计量模型分析人口集聚与扩散的影响因素[8]。赵正等采用综合指标评价法、引力分析法以及断裂点分析法,对2015年京津冀城市群13个地级以上城市的空间关联和影响强度进行了测度研究[9]。毕秀晶和宁越敏则探讨了都市区在长三角的空间联系与空间溢出效应[10]。李平华等计算评价了江苏省地区级中心城市的中心性,并利用重力模型划分主要中心城市的腹地范围,通过分析人口密度函数的变化探讨了20世纪90年代江苏省中心城市的增长模式和集聚扩散特征[11]。也有少量文献涉及粤港澳大湾区的空间联系,但相对长三角和京津冀而言,指标相对单一。彭芳梅从城市的综合质量角度分析了粤港澳大湾区及周边城市共23个城市的空间联系[12]。马海涛等从知识中心的角度研究了粤港澳大湾区城市群的知识多中心性及其知识网络的演化[13]。

刻画和分析粤港澳大湾区中心城市空间结构与集聚扩散特征,对于评估大湾区中心城市辐射能力和带动作用,明确中心城市经济扩展方向,推动大湾区城市合理分工、功能互补,形成湾区协调发展的格局具有重要指导意义。针对粤港澳大湾区的实际情况,本文从方法论和研究内容方面进行了拓展和细化:一是从人口和经济两个维度进行考察;二是参考主流方法,分别采用区域密度函数、引力模型和断裂点模型等多种测度方法,对粤港澳大湾区中心城市的空间结构和集聚扩散特征进行刻画和分析;三是对粤港澳大湾区中心城市的空间结构和集聚扩散特征进行科学分析,揭示其空间关联性特征及存在的问题,进而提出有利于大湾区城市群健康发展的相关政策建议,为提升粤港澳大湾区整体实力和协调发展提供决策参考。

二、粤港澳大湾区中心城市空间结构特征

《粤港澳大湾区发展规划纲要》指出,要以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,继续发挥比较优势做优做强,增强对周边区域发展的辐射带动作用。本文分别采用人口和主要经济指标刻画粤港澳大湾区四大中心城市的空间结构及其变化特征。

(一)中心城市人口和主要经济指标的空间分布特征

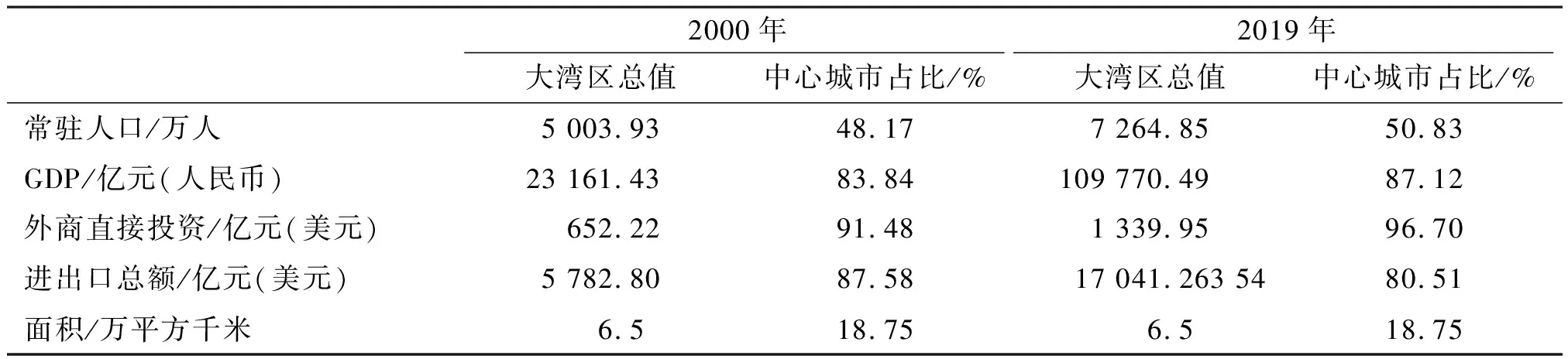

粤港澳大湾区主要经济要素绝大部分集中在四个中心城市,且集聚程度有进一步提升的趋势(见表1)。以2019年为例,四个中心城市土地仅占粤港澳大湾区总面积的18.75%,却集聚了该区域50.83%的人口、87.12%的GDP、96.70%的外商直接投资和80.51%的进出口额。相较2000年,2019年大湾区中心城市人口占比从48.17%提升至50.83%,外商直接投资占比由91.48%提升至96.70%,GDP占比由83.84%上升到87.12%。随着劳动力、土地成本的提升,中心城市对传统进出口行业的吸引力下降,对外贸易体现出一定的扩散趋势,大湾区中心城市进出口额占比由2000年的87.58%下降至2019年的80.51%。

表1 粤港澳大湾区经济要素分布与变化情况

(二)中心城市人口迁移的空间结构变化

人口分布空间格局演变是诠释区域集聚扩散的重要方面,有助于解释区域形态、空间结构特征与演变趋势[8]。本文根据大湾区内地九市户籍人口以及港澳居民数据,统计了2003—2018年粤港澳大湾区及其中心城市人口迁移情况(见表2)。

表2 2003—2018年粤港澳大湾区净迁入人口情况

表2显示,2003年以来,粤港澳大湾区的四个中心城市一直是大湾区外来迁移人口的主要目的地。2003—2018年粤港澳大湾区累计迁入人口650余万,其中四个中心城市迁入450余万,占比59.35%。移民限制和产业结构的差异导致四个中心城市中广州和深圳的净迁移人口远比澳门和香港多。纵向来看,大湾区的人口吸引力在不断增强,2003年大湾区共吸收外来人口26余万,而到2018年大湾区净迁移人口提升为110余万,其中四个中心城市占比始终维持在60%左右。上述现象表明,外来迁移人口已经成为粤港澳大湾区人口增长的重要因素,且迁移人口绝大部分选择在中心城市定居和落户。

(三)中心城市人均收入和经济增长的空间结构变化

人均收入是反映一个城市综合发展水平的重要指标,而人均收入的增长速度代表着城市未来的发展潜力和后劲。本文测算粤港澳(包括广东全省21个地级市和香港、澳门两个特区)的人均收入(2003年、2018年)和增速(2003—2018年),结果分别见图1和图2。

图1 2003年(左)和2018年(右)粤港澳各城市人均GDP分布情况

对比2003年和2018年粤港澳各城市人均GDP分布(见图1)可发现,人均GDP呈现由“港澳—广深—大湾区非中心城市—非大湾区城市”依次递减的趋势。相对于2003年,2018年总体人均GDP有了较大幅度的提升,但大湾区两翼仍然相对落后。

图2 2003—2018年粤港澳各城市人均GDP年均增速分布情况

从2003—2018年粤港澳各城市人均GDP年均增速来看(见图2),人均GDP年均增速呈现由“大湾区中心城市—大湾区非中心城市—非大湾区城市”逐级递增趋势,湾区与其中心城市的辐射效应明显。这是因为大湾区及其中心城市常年保持着较强的人口吸引力;外围城市在人口出生率降低和人口外迁的双重影响下,人口呈现低增长或者负增长,再叠加大湾区及其中心城市产业的转移和辐射效应,外围城市经济实现了较快增长,从而使得人均GDP增速较快。

三、粤港澳大湾区中心城市集聚扩散特征

(一)中心城市的人口集聚扩散特征

为进一步探讨粤港澳大湾区中心城市在区域内人口集聚与扩散的变化趋势,借鉴孙铁山等的方法[8],利用平方根负指数函数测算粤港澳大湾区中心城市人口分布及其变化趋势,模型如下:

(1)

其中,n代表中心城市的数量,m代表区域内城市的数量,xmn是城市m到中心城市n的距离,Dm是城市m的人口密度。参数D0和b分别代表中心城市人口密度的估计值和人口密度梯度。b的绝对值越大,表明人口密度随着与中心城市距离增加而衰减得越快,即b的绝对值变大代表着区域人口有向中心城市集聚的趋势,反之,则代表人口向外扩散的趋势。因此,通过观察不同年份D0和b估计值的变化,可以判断大湾区城市人口集聚与扩散的趋势。由于多中心区域密度函数是非线性的,使用MATLAB对其进行非线性最小二乘(NLS)估计,结果见表3。

表3 粤港澳大湾区中心城市人口集聚与扩散拟合结果

表3中,2000、2009和2018年调整的R2均在88%及以上,说明四个中心区域密度函数对粤港澳大湾区人口密度具有较强的解释力。从人口密度的估计值D0来看,四个中心城市的人口密度都呈不断上升的趋势,深圳的人口密度上升幅度尤为明显。从人口密度梯度(b)的变化来看,深圳和澳门b的绝对值呈上升趋势,两座中心城市人口密度梯度不断增加,表现出人口持续向中心城市集中的趋势。广州和香港b的绝对值呈现下降趋势,两座城市人口密度不断下降,表明了人口持续向外扩散的趋势。

(二)中心城市的经济集聚扩散特征

本文主要从经济联系和辐射范围两个角度探讨粤港澳大湾区中心城市的经济空间结构和集聚扩散特征,前者采用引力模型测度中心城市的对外经济联系和隶属度,从广度上探讨大湾区中心城市与其他城市的空间联系;后者采用断裂点模型对中心城市的对外经济辐射范围进行刻画,从深度上研究大湾区中心城市对其他城市的空间作用强度。

1.中心城市对外联系强度与经济隶属度

参考主流测算方法,本文使用引力模型测算粤港澳大湾区中心城市与其他城市之间的经济联系强度和隶属度,模型如下:

(2)

(3)

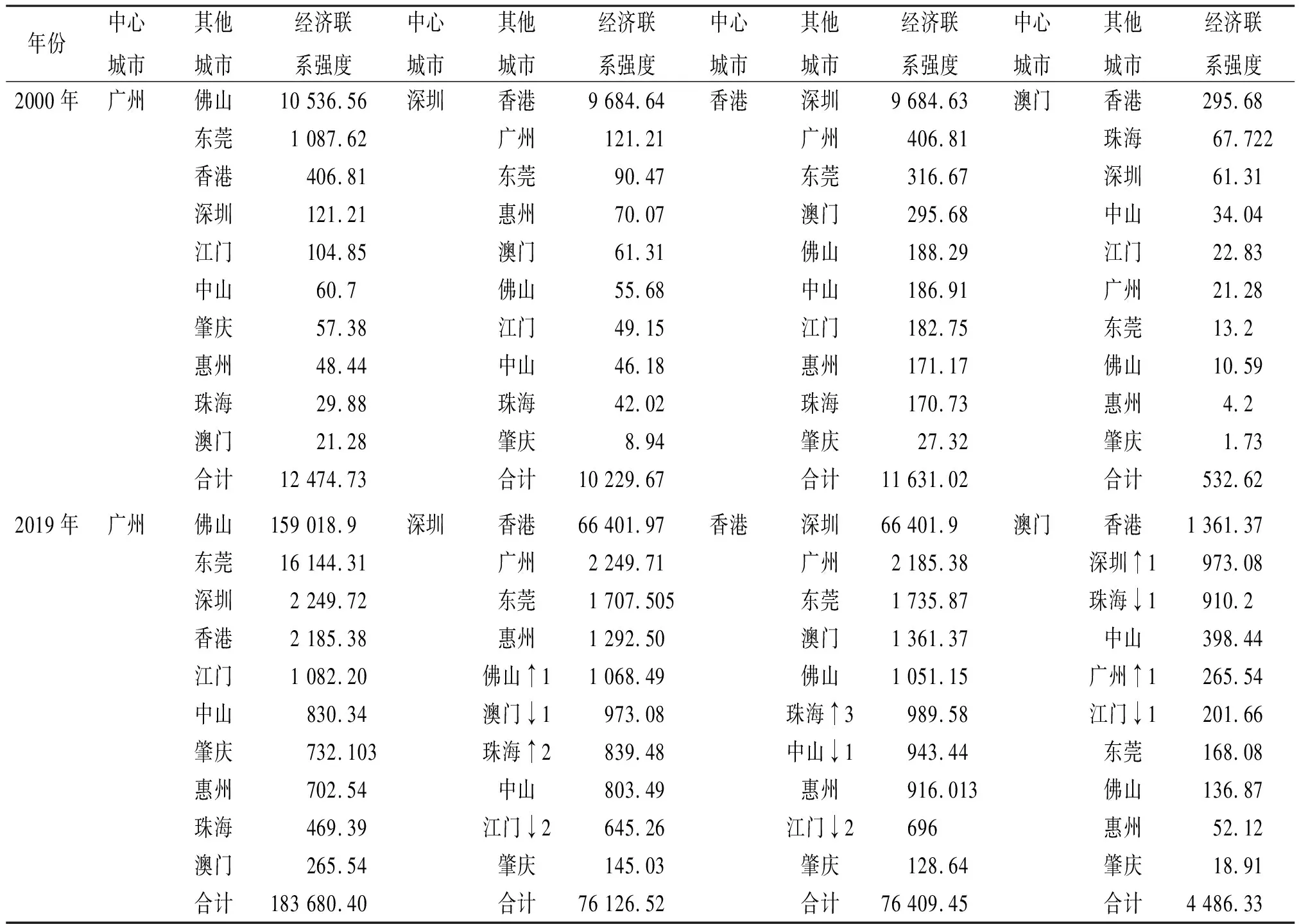

其中,i和j表示不同的城市,R为绝对联系量,F为经济联系隶属度,P为城市人口数(万人),V为城市GDP(亿元),D为城市间地理距离(km)。利用粤港澳大湾区各个城市相应数据进行计算,结果如表4和表5所示。

表4 粤港澳大湾区中心城市与其他城市之间的经济联系强度

表4显示,粤港澳大湾区中心城市对外经济联系呈现出两方面的特征与变化。一是,粤港澳大湾区中心城市对外经济联系强度大幅度增强。2019年广州、深圳、香港和澳门四大中心城市对外经济联系总量分别约为2000年的14.72倍、7.4倍、6.57倍和8.42倍。二是,中心城市与其他城市的经济联系相对量呈现出一定的结构变化。相对于2000年,广州与其他城市的经济联系的相对位置较为稳定,而其他城市在深圳、香港和澳门对外经济联系中的相对位置则呈现出一定的结构性变化。具体来看,佛山和珠海在深圳对外经济联系中的相对位置有显著提升,而澳门和江门在深圳对外经济联系中的地位相对下降;珠海在香港对外经济联系中的地位也相对大幅提升,而中山和江门在香港对外经济联系中的地位有所下降;深圳和广州在澳门对外经济联系中的相对位置有所提升,而珠海和江门在澳门对外经济联系中的相对位置有所下降。为进一步分析四大中心城市对外联系的内部差异,在经济联系数据的基础上计算中心城市与其他城市的经济隶属度,用以反映中心城市对外经济联系的结构化差异(见表5)。

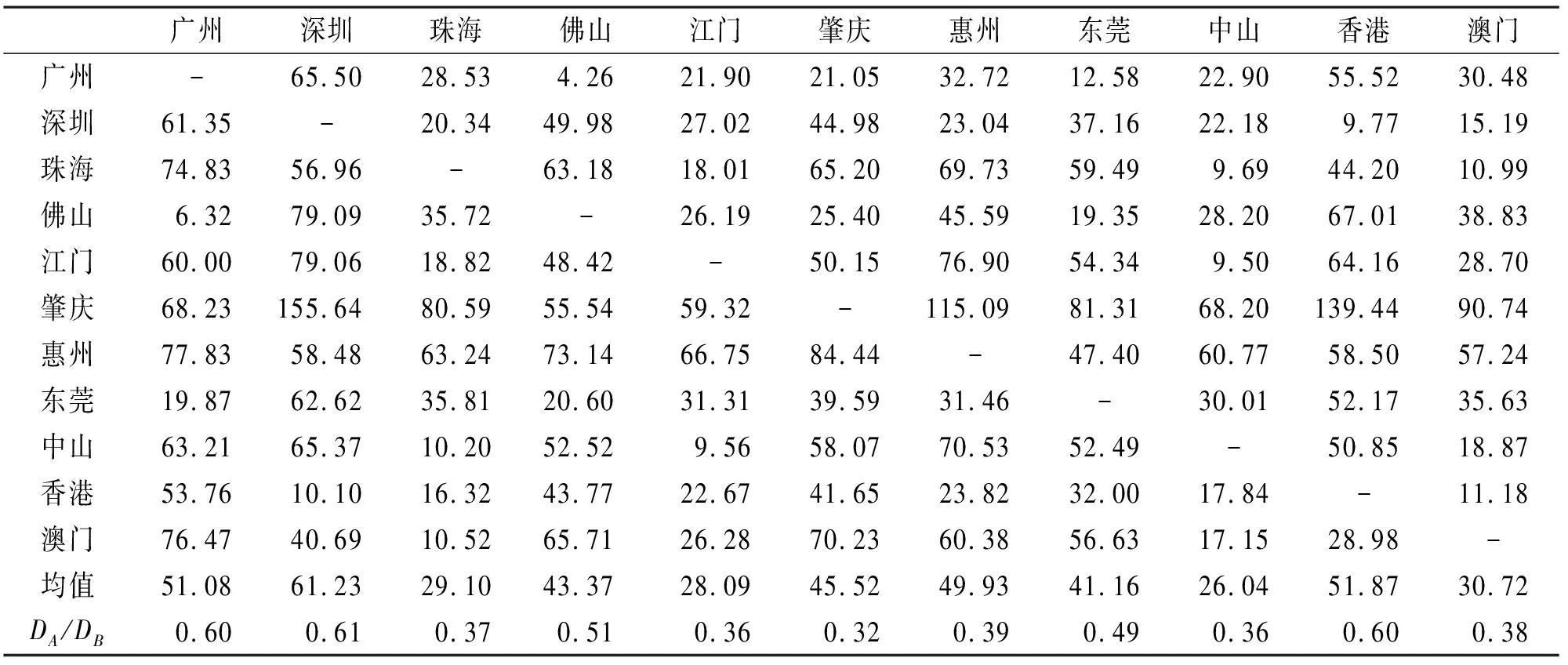

表5显示,粤港澳大湾区中心城市与非中心城市的经济隶属度呈现较为明显的分异规律。一方面,受距离衰减作用的影响,四大中心城市与非中心城市经济隶属度均呈现显著的圈层结构,其对外经济联系呈现一定的相邻指向性和制度环境相似指向性,即四大中心城市对外经济隶属度的集中度高,隶属度主要集中在一个或几个相邻或者制度相近的城市。2019年广州与佛山的经济隶属度为86.57%,深圳与香港相互之间的经济隶属度均在86%以上,尽管澳门与大湾区其他城市的经济隶属度相对松散,但与香港、深圳、珠海的经济隶属度合计超过70%。其中,广州与佛山、深圳与香港、香港与深圳经济联系方向体现为相邻的指向性,但与相邻其他城市的经济隶属度偏低的原因在于,广州与佛山、深圳与香港之间产业关联性强、基础设施互联互通、营商环境相近,因而可以总结为在相邻指向性的基础上更体现了一定的产业关联和基础设施偏向。澳门与香港、深圳和珠海则呈现一定的制度环境相似指向性。与澳门经济隶属度较高的城市为香港、深圳和珠海,经济隶属度最高的城市并不是与其相邻的珠海,而是与其隔海相邻的香港和深圳,原因可能在于制度相似性对经济联系的影响:香港与澳门都实行是资本主义制度,深圳和珠海则都拥有作为经济特区的政策窗口优势。

表5 粤港澳大湾区中心城市与其他城市之间的经济隶属度/%

另一方面,中心城市与其他城市的经济隶属度呈现较为明显的结构变化。广州和香港与其他城市的经济隶属度呈现一定的集聚趋势,广州与佛山的经济隶属度由2000年的84.46%提升为2019年的86.57%,香港与深圳的经济隶属度则由2000年的83.27%上升为2019年的86.90%。相反,澳门和深圳与其他城市的经济隶属度则呈现明显的扩散趋势。2000年深圳与香港的经济隶属度为94.67%,其他城市合计不到6%,而2019年深圳与香港的经济隶属度有了一定的下降,其他城市合计超过12%。2000年,澳门与香港的经济隶属度超过55%,而到2019年,该指标大幅下降到30.35%,与深圳、珠海、中山以及广州的经济隶属度均超过了5%,总计为56.78%。上述现象说明,粤港澳大湾区四大中心城市中,广州和香港对其他城市的经济辐射呈现一定的自我强化,而深圳和澳门对其他城市的经济辐射则呈现一定的多样化扩散趋势。广州和香港经济隶属度的强化是由于其与主要隶属城市产业关联的进一步强化以及基础设施的完善带来的要素自由流动。产业的结构转型升级压力是深圳和澳门两个中心城市经济隶属度呈现多样化扩散趋势的重要原因。博彩业和旅游业一直是澳门的经济支柱,寻求产业多样化和合理化是澳门应对产业过于单一、外部竞争、劳动力和土地稀缺的应有之策。深圳也经历了由“三来一补”到以高新技术产业和金融为主导产业和支柱产业的转型。

2.中心城市辐射范围

参照主流测算方法,本文使用断裂点模型测算粤港澳大湾区各城市的辐射范围。该模型的主要思想是城市的空间影响范围由城市间的距离以及城市的人口、经济等规模决定,断裂点则表示两城市之间相互吸引力达到平衡的点,能很好地反映城市对周边地区的影响和辐射范围。考虑到粤港澳大湾区人口流动尚存在一定的限制,本文以经济规模测算各城市的断裂点,公式如下:

(4)

其中,分子DAB表示城市A和B之间的地理距离,GDP表示国内生产总值,DA越大说明辐射范围越广。根据大湾区相应数据,测算结果如表6所示。

表6 2019年粤港澳大湾区中心城市辐射范围/km

表6表明,粤港澳大湾区各城市的平均辐射范围呈现显著的梯度特征,辐射范围第一梯队城市是深圳、香港和广州,辐射半径分别为61.23 km、51.87 km和51.08 km。第二梯队城市为佛山、肇庆、惠州和东莞,辐射半径处于35—50 km之间。该层级城市辐射范围较大的原因在于各城市自身有一定的产业基础,与相邻的广州和深圳产业关联度较高。第三梯队城市为辐射半径低于35 km的城市,分别为珠海、江门、中山和澳门。该层级城市的一个重要共性是产业结构较为单一、经济体量相对较小,且远离广州、深圳以及香港等城市,因而对外辐射能力有限。

对比粤港澳大湾区四个中心城市,深圳、广州和香港的辐射范围远大于澳门,这种明显的辐射优势体现在经济规模、人口规模上。可能的原因在于,较澳门而言,深圳、广州和香港的城市综合实力更强,基础设施更完善,与其他城市产业关联度更高,要素流动更为便利,因此辐射能力也更强。进一步来看,广州、深圳和香港三座中心城市之间的辐射范围差距不大,广州与深圳的辐射范围分别为61.35 km和65.50 km,广州与香港的辐射范围分别是53.76 km和55.52 km,深圳与香港的辐射范围分别是10.10 km和9.77 km。

受限于四大中心城市的地理位置,各城市的相邻城市数量以及腹地范围差异较大,仅以平均断裂点距离可能无法精确评判和比较中心城市的对外辐射力度。如广州和深圳对外平均经济辐射范围分别为51.87 km和61.23 km,就平均断裂点距离而言,深圳对外平均经济辐射范围比广州要大,但考虑到相邻城市与腹地空间状况,大湾区中与深圳相邻的城市有香港、惠州和东莞,而与广州相邻的城市有中山、佛山、东莞和惠州。与深圳相比,虽然广州辐射范围较小,但其相邻城市和腹地空间相对广泛,非中心城市的受益空间相对较大。考虑到这一点,本文对断裂点模型稍作改进,以断裂点与实际地理距离的均值之比衡量城市的综合辐射强度,该值超过0.5表示该城市为对外经济净辐射城市,小于0.5则为受辐射城市。从表5最后一行的计算结果来看,超过0.5的城市有深圳、广州、香港和佛山,相应的比值分别为0.61、0.6、0.6和0.51,其他城市中除东莞接近0.5外,相应的数值均在0.4以下。这表明,粤港澳大湾区中深圳、广州和香港对大湾区内其他城市有很强的辐射能力,佛山和东莞快速发展一定程度上开始由受辐射城市转变为对外净辐射城市,其他城市则为受辐射城市,总体来看体现出明显的“中心—非中心”城市分布特征。

四、主要结论与政策启示

城市群内部集聚与扩散机制塑造了中心城市的空间结构特征。本文采用人口和主要经济指标刻画粤港澳大湾区四大中心城市的空间结构及其变化特征,并分别构建区域密度函数、引力模型、断裂点模型来分析粤港澳大湾区中心城市人口与经济的空间分布特征、经济联系和辐射范围,探讨了粤港澳大湾区中心城市集聚扩散特征,得到以下三点研究结论。

其一,粤港澳大湾区中心城市的人口密度在不断提升,人口集聚效应明显。动态来看,深圳和澳门的人口集聚力在不断上升,香港和广州的人口呈现一定的扩散趋势。其二,大湾区中心城市与湾区内其他城市的经济联系强度和经济隶属度极化效应明显,形成了“广州—佛山”“香港—深圳”双城发展模式,中心城市与湾区其他城市的经济联系有待进一步提升。其三,湾区内各城市经济辐射范围呈现“广深港—佛莞—其他湾区城市”的圈层结构,中心城市对外经济辐射的效率仍然未达到最优水平。

总体来看,粤港澳大湾区中心城市人口的聚集度、对外经济联系和辐射空间有了较大幅度的提升,对非中心城市的带动作用开始显现,但仍未达到最优水平,空间不平衡性也较为明显。经济要素的自由流动是发挥中心城市对其他城市带动作用的前提条件,粤港澳大湾区具有“一个国家、两种制度、三个关税区和三种法域”的制度异质性特征,城市之间存在府际竞争、协调成本高、产业同构、城际基础设施尚未完全实现互联互通和要素跨境流动困难等问题,极大地限制了大湾区内人流、物流、资金流和信息流等要素的自由流动,从而导致中心城市对其他城市的带动作用未能很好发挥。

基于上述分析和基本结论,本文认为要发挥中心城市的带动作用和实现粤港澳大湾区高质量发展应充分把握好三个方面的政策着力点。

一是完善粤港澳大湾区跨境协作机制。大湾区中心城市与其他城市经济隶属度均呈现显著的圈层结构,其对外经济联系呈现一定的相邻指向性和制度环境相似指向性。因此,推动粤港澳大湾区建设应坚持和完善“一国两制”制度体系,坚守“一国”之本,善用“两制”之利,继续激发制度异质性条件下的跨境优势互补合作潜力。要加强粤港澳大湾区建设领导小组的统筹功能,整合现有粤港合作联席会议和粤澳合作联席会议,建立长效合作和协调机制,继续发挥香港和澳门两个中心城市在国际大循环中的枢纽功能,提升其在国际高端要素上的集聚与扩散作用,同时在深化与大湾区内地城市的合作中巩固香港和澳门的竞争优势,彰显双循环新发展格局下粤港澳大湾区的国际化内涵。

二是深化市场一体化,激发集聚扩散效应。从中心城市集聚扩散机制来看,大湾区中心城市与其他城市的经济联系还有待进一步提升。中心城市的对外经济联系和隶属度很大程度上取决于大湾区城市之间的产业分工协作水平,而后者又取决于大湾区市场一体化水平。因此,“十四五”时期大湾区要率先建成高标准的市场体系,深化市场一体化,激发中心城市的集聚扩散效应。要在大湾区强化竞争政策基础地位,落实公平竞争审查机制,完善市场体系基本制度。消除大湾区各种行政区划壁垒,实施涉企经营许可事项全覆盖清单管理,以数字政府改革建设为先导,完善跨地区、跨部门、跨层级协同监管机制。在大湾区内地城市探索实行户籍准入年限同城化累计互认,试行以经常居住地登记户口制度,并完善相关公共服务平台,促进各类人才和劳动力自由流动。大力实施“湾区通”工程,探索更多“一事三地”“一策三地”“一规三地”改革创新举措,推进与港澳在市场准入、标准认定、产权保护等方面接轨,促进人员、货物等各类要素高效便捷流动。推动大湾区基础设施互联互通,为人流、物流、资金和信息流在大湾区自由流动提供硬件支撑。

三是打造西岸增长极,优化大湾区空间结构。从大湾区中心城市经济辐射范围看,在四个中心城市中澳门远小于深圳、广州和香港。另外,从大湾区11个城市的经济辐射范围来看,处于第三梯队的珠海、江门、中山和澳门四个城市都位于大湾区西岸。因此,打造西岸中心城市增长极和加快西岸城市提升经济实力是“十四五”时期优化大湾区空间结构的重要任务。一方面,要加快推进横琴粤澳深度合作区建设,支持横琴扩大开放,引进澳门自由港的部分政策,加快培育特色金融、生物医药和文化创意等产业,助力澳门经济适度多元发展,创新横琴合作区管理体制,彰显“一国两制”下粤港澳融合发展新模式,推动珠澳都市圈建设成为新增长极。另一方面,要加快粤港澳大湾区(珠西)高端产业集聚发展区建设,提升珠三角西岸装备制造业国际竞争力,推动西岸经济规模扩大和提升城市现代化发展水平,加快塑造“一核一带一区”的区域发展格局。