人口老龄化对资本积累及经济福利的影响

2022-01-05王云多

王云多

根据世界银行提供的预测数据,我国人口老龄化进程将不断加快,相比2010年第六次人口普查数据公布的老年人口数量,预计到2050年,我国老年人口将增长40%,同时老年人口平均寿命将增长7.8岁。从长期来看, 生育率下降或寿命延长会加剧人口老龄化,减少劳动供给和储蓄,不利于经济增长。例如,生育率下降和寿命延长会提高老年抚养比,即非经济活动老年人口在社会中所占比例增加,这将增加社会养老和医疗支出,给公共养老金制度带来一定财政压力,进而抑制经济增长。此外,人口老龄化经由增加社会消费支出会抑制资本积累和投资,进而对经济福利产生一定负面影响。本文认为在研究人口老龄化对资本积累及经济福利的影响时,还应考虑养老金给付制度类型及退休制度的影响。

一、文献综述

近年来,国内外已有相关成果研究人口老龄化对储蓄及资本积累的影响,但是得出的研究结论并不一致。一种观点认为人口老龄化将导致储蓄减少。例如,杨雪和侯力(2011)、胡鞍钢等(2012)、Burkhard等(2020)研究指出人口老龄化会通过增加社会福利支出而抑制储蓄[1-3];另一种观点认为人口老龄化将导致储蓄增加,例如,杨钒(2020)、耿志祥和孙祁祥(2020)等研究指出,人们出于对未来养老危机的担忧而增加养老储蓄。但是,上述学者并未深入研究老龄化成因对储蓄和资本积累的影响,也未量化分析不同类型人口老龄化对储蓄和资本积累的影响程度。

国内外一些学者尝试从老龄化成因出发,深入研究寿命延长和生育率下降对储蓄和资本积累的影响。一些学者研究指出,随着寿命的延长,生命周期中储蓄需求会增加[4-5];例如,刘桂莲和房连泉(2020)使用跨国宏观经济数据研究发现寿命延长会通过养老保险和退休激励提高国家总储蓄率[6]; Akira(2016)和王颖等(2019)研究指出,若退休年龄内生决定,寿命延长引起的老龄化不仅会增加储蓄,还会导致资本积累增加[7-8]。当然,也有研究提出不同观点,例如,Maria和Timothy(2018)以及Hankyung(2020)研究指出,寿命延长对资本积累的影响呈倒U型,存在一个预期寿命临界值,当预期寿命低于这临界值时长寿有利于增加资本积累,当初始预期寿命高于这一临界值时长寿会抑制资本积累[9-10]。Fabio等(2021)研究也指出长寿对财富积累的影响呈倒U型,主要是因为:第一,随着寿命延长,长寿通过直接增加应对退休的长期预防性储蓄和间接增加意外遗赠,有利于增加总储蓄。第二,在寿命超过一定水平后,长寿减少了意外遗赠的概率,最终导致储蓄总额减少[11]。此外,也有一些学者研究了生育率下降对资本及财富积累的影响,得出生育率下降有利于增加资本和财富积累的结论。例如,Antoine等(2017)研究指出,随着生育率下降,各国的财富总量和人均财富量可能会增加[12]。

为研究老龄化背景下养老金制度对资本积累及经济福利的影响,一些学者探究了人口老龄化与养老金筹资模式、给付制度和经济福利的关系。例如,Doris(2019)和王云多(2019)研究指出,在现收现付筹资模式下,人口老龄化对经济福利有不利影响[13-14]。还有一些学者研究了人口老龄化与养老金给付制度和经济福利的关系。例如,张燕婷等(2019年)研究指出,当养老金给付制度从待遇确定型转变为缴费确定型时,这一制度转变将促进经济福利增长,减轻人口老龄化带来的经济成本[15]。Heijdra和Mierau(2011)、李清宜(2019)、郑功成(2020)还比较研究了人口老龄化背景下待遇确定型和缴费确定型对经济福利增长的不同影响[16-18]。研究表明,与待遇确定型养老金制度相比,缴费确定型养老金制度更有利于促进经济福利增长。但是,上述学者在研究养老金筹资模式和给付制度对资本积累和经济福利增长的影响时,并未同时考虑退休制度对储蓄和经济福利增长的影响。

总体上看,国内外已有研究仅从某一方面研究了人口老龄化、养老金给付制度、资本积累及经济福利之间的关系,并未全面系统地研究不同养老金给付制度下人口老龄化对资本积累及经济福利的影响,也未同时考虑退休制度对资本积累及经济福利的影响。

二、研究构想

老龄化对资本积累和养老金待遇的影响取决于对以下三个因素的选择:老龄化类型是生育率下降还是老年人寿命延长引起;养老金给付制度类型是缴费确定型还是待遇确定型;退休年龄是强制规定还是弹性规定。

本文设定一种经济环境,在这种经济环境下每个人都可以在其中生活两个阶段。假定每个人生命的第一阶段时间长度相同,而每个人生命的第二阶段时间长度不同。在生命的第一阶段,个人工作并赚取任何扣除养老金缴费的相当于其边际生产力净额的工资,这一工资收入在第一阶段的消费和用于第二阶段消费的储蓄之间进行分配。为了探讨个人在第二阶段弹性退休决定,假定个人可将一小部分时间用来工作,通过比较单位时间边际收益和与工作相关的边际负效用做出选择。然而,如果政策强制规定个人在某一年龄必须退休,会改写这种最优退休年龄选择。最后,第二阶段的工作收入与第一时期的储蓄、利息收入和现收现付养老金制度下的养老金待遇为同期消费提供资金。

这些设定使本文能够通过探究一些与制度和人口相关的因素来得出研究的主要结果。首先,允许个人在人生的第二个阶段工作,同时考察强制退休规定如何影响结果。其次,通过对缴费确定型和待遇确定型现收现付养老金制度的深入研究,了解个人在不同养老金给付制度下的权利和义务,构建应对人口老龄化的激励机制。最后,分别研究生育率下降与寿命延长对资本积累的不同影响。

本文旨在揭示在内生退休制度和不同养老金给付制度下老龄化对资本积累和经济福利的影响。通常情况下,由于资本会随着劳动力增加而稀释,提高生育率会减少资本积累。在本文分析框架下,缴费确定型养老金制度将强化这种抑制效应,而待遇确定型养老金制度将削弱或逆转这种抑制效应。随着寿命延长,也可推导出类似结果。在标准情况下,寿命的小幅延长对资本积累有促进作用。然而,在现收现付待遇确定型养老金制度下,寿命延长会减少个人在生命周期第二阶段工作时间的可能性,并可能扭转抚养结果。本文在整个分析过程中始终考虑的是现收现付养老金制度,这一制度设定符合当前中国公共养老金筹资模式。为进一步探究本文研究设想是否与我国人口与经济变量的变化特点相符,下面列出中国2000—2020年相关人口与经济变量统计数值。

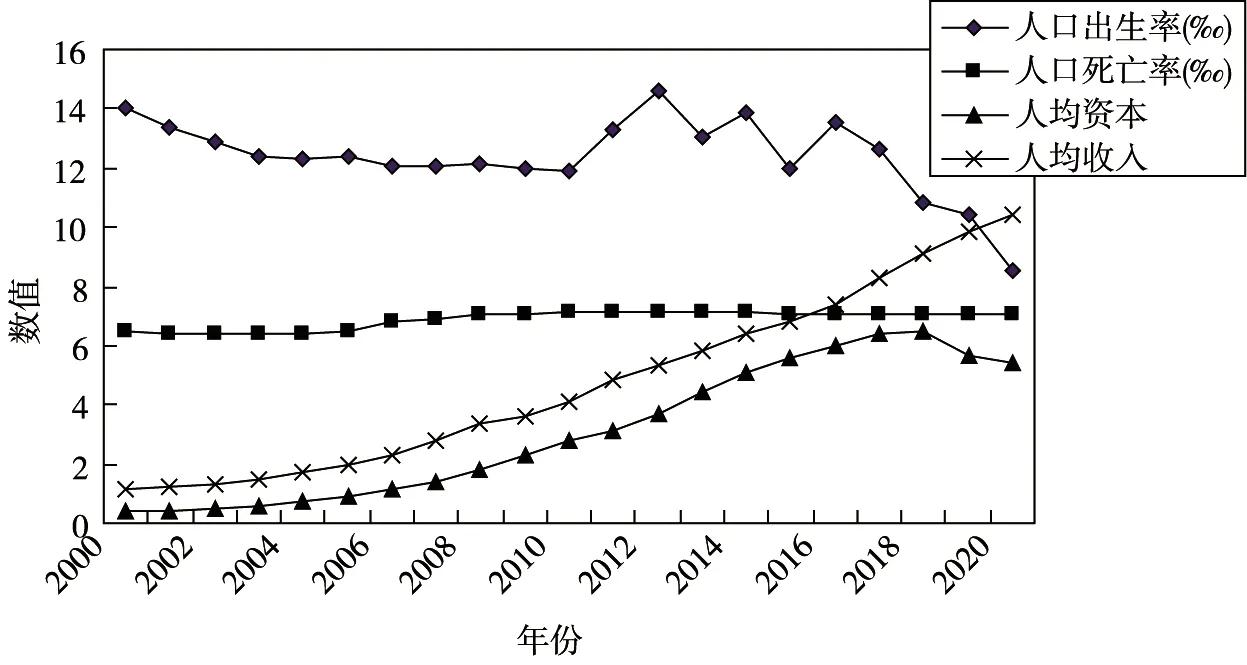

由表1列出的相关变量变化趋势可以看出,2000年以来,我国人口结构在不断老化,老年抚养比已由2000年的9.93%提高到2020年的19.70%,我国已经开始步入严重老龄化阶段。与此同时,我国全社会固定资产投资、居民储蓄和国民总收入在不断增长,城乡居民经济福利在不断改善。但考虑到我国人口规模庞大,人均量如何还有待进一步研究,而且还有必要结合我国人口出生率和死亡率的变化特点考虑这一问题。图1描绘了2000—2020年我国人口出生率、死亡率、人均投资(代表人均资本)和人均收入(代表人均经济福利)的变化。

表1 2000—2020年中国人口年龄结构、固定资产投资、储蓄和国民总收入状况

图1 2000—2020年中国人口出生率、死亡率、人均资本和人均收入变动趋势

由图1的相关变量趋势线可以看出,从2000—2020年,我国人口出生率总趋势在下降,但是并不稳定,尤其是2010年后,波动比较明显,受我国放开二孩生育政策影响,曾出现一个短暂生育小高潮期,但近几年生育率下滑明显。根据2020年第七次人口普查公布的数据,2020年我国人口出生率下降为8.52‰,这与2012年的14.57‰(20年间最高水平)相比,下降了6个千分点,这将对我国未来劳动力供给、经济增长和养老保障制度建设产生严重的负面冲击。从人口死亡率变化来看,总体趋势比较平稳,2000—2020年略有上涨,这表明死亡率对人口增长的影响不明显。就人均资本和人均收入变动趋势而言,二者的变化总体上呈上升趋势,人均资本在2019年后出现明显下降,可能由新冠疫情影响所致,这不具长期性,不会改变人均资本的变化趋势。综上所述,尽管在我国人口出生率下降的同时,人均资本和人均收入在不断改善,但是考虑到我国人口预期寿命不断延长,尤其是不断下降的生育率、日益严峻的人口老龄化必然对我国养老金制度可持续发展、资本积累和国民经济福利改善带来一定负面影响。因此,有必要结合我国现收现付的养老金制度,模拟预测人口老龄化引起的人均资本和经济福利的动态变化。

三、基本模型

本文使用一个标准两期世代交叠模型进行研究,假定代表性个人一生经历两个时期(即两个阶段):t期和t+1期。个人一生中的第一个时期长度统一,而第二个时期的寿命长度(l)不同,即个人第二期寿命长度可变。

在第一个阶段,个人工作并挣得工资(wt),工资用于第一阶段的消费(ct)、储蓄(st)和养老金缴费,假定养老金费率为τ,工资率为w,利息率为R。在第二个阶段,个人可选择工作一段时间(zt+1),挣得工资收入(zt+1wt+1),这些收入连同储蓄收入(Rt+1st)和现收现付养老金收入(p)为第二阶段消费提供资金。

假设在第二个阶段工作会产生负效用(v(zt+1,l)),且第二阶段边际工作时间负效用为工资率,并假定这种负效用是寿命的递减函数,这反映了寿命延长有利于延迟退休。为简化分析,假定由养老金缴费率衡量体现代际之间收入再分配的现收现付养老金的相对规模。换句话说,养老金费率为零意味着放弃现收现付养老金制度,将养老金筹资模式转化为基金积累制,由于现收现付养老金制度更能体现养老风险的社会共担功能,也是多数国家养老保险制度的首选筹资模式,本文将围绕现收现付养老金制度展开研究。用u代表个人第一阶段消费或第二阶段消费带来的效用,用U代表个人一生总效用,t代人一生总效用最大化为:

(1)

(2)

(3)

(4)

(5)

下面转向经济的生产方面,假定该技术具有科布—道格拉斯生产函数的特点:

(6)

(7)

式(7)明确定义了稳态人均资本存量的动态变化。需要注意的是,在生命周期中的第二阶段没有养老金缴费和工作会产生以下稳态人均资本结果:

(8)

比较式(7)和式(8),可发现式(7)右边的第三项表示现收现付养老金制度对储蓄的双重负担。第二项和第四项反映了第二阶段工作时间的双重效应:即如果第二阶段工作时间不是最优时的劳动供给扭曲效应和储蓄诱导效应。

到目前为止,已经定义了两种主要养老金给付制度(缴费确定型和待遇确定型),以及两种退休制度(强制性提前退休和设定的最优退休年龄),基于这两个维度可描述养老金给付和退休制度之间四种不同组合情况,表2列出这四种不同组合。

表2 不同养老金给付制度和退休制度组合

在进行比较分析之前,有必要先就本文提出的一些假设进一步讨论下。首先,为尽可能获得研究所需要的结果,以及确保存在唯一的稳态均衡,调整效用函数和生产函数形式,将效用函数设定为准线性,生产函数定义为柯布-道格拉斯形式,并由动态资本积累决定这一稳态均衡。其次,假设老年人工作时存在一种拟线性负效用。一方面,这意味着忽略了在退休决策中起到了一定作用的收入效应;另一方面,这一假设有助于更好地对比强制性提前退休和最优退休年龄选择。最后,与侧重于研究依养老保障缴税作出的退休决定的文献相一致,本文简化分析,假设第一阶段远离集约边界,第二阶段关注集约边界。

四、稳态比较静态分析

下面采用比较静态分析法进一步考虑前面提到的四种不同组合情况下的稳态均衡,并将动态转换留在后面分析,旨在阐述经济经历因生育率下降或寿命延长引发的老龄化时的资本积累行为。

(一)强制性提前退休

就强制性提前退休制度下提高生育率对人均资本积累的影响而言,由式(8)可推导出在缴费确定型养老金制度下,生育率变动对人均资本积累的边际影响的表达式如下:

(9)

由式(9)可知,在缴费确定型养老金制度下,生育率变动对人均资本积累总的边际影响为负值。也可以推导出在待遇确定型养老金制度下,生育率变动对人均资本积累的边际影响表达式如下:

(10)

由式(10)可知,在待遇确定型养老金制度下,生育率变动对人均资本积累总的边际影响的方向难以确定。在标准情况下,无论在待遇确定型还是在缴费确定型养老金制度下,提高生育率首先会导致家庭抚养孩子的消费支出增加,储蓄下降,对人均资本积累均具有抑制作用,这一点可由式(9)和式(10)中的等式右侧的第一项得到,这通常被称为资本稀释效应,这种抑制效应在缴费确定型养老金制度中得以强化(见式(9)中等式右侧第二项),但这种抑制效应在待遇确定型养老金制度中受到削弱,甚至可能被逆转(见式(10)中等式右侧第二项)。深入研究可知,在缴费确定型养老金制度下,由于养老金待遇与缴费挂钩,提高生育率意味着养老金缴费增加,这将抑制储蓄。而在待遇确定型养老金制度下,由于养老金待遇不与缴费挂钩,养老金待遇不受生育率变化影响,相反,提高生育率会降低养老金费率,有利于刺激储蓄,本文称之为储蓄替代效应。需要注意的是,在待遇确定型养老金制度下,个人生命周期第二阶段工作时间越少,负的储蓄替代效应就越大,如果存在慷慨的养老金待遇,提高生育率甚至会刺激资本增长。

接下来考虑在强制性提前退休制度下寿命延长对人均资本积累的影响。由式(8)可推导出在缴费确定型养老金制度下,寿命变动对人均资本积累的边际影响的表达式如下:

(11)

由式(11)可知,在缴费确定型养老金制度下,寿命变动对人均资本积累总的边际影响的方向难以确定。也可以推导出在待遇确定型养老金制度下,寿命变动对人均资本积累的边际影响的表达式如下:

(12)

(二)最优退休年龄

下面放宽强制性退休的假设,分析可选择最优退休年龄时老龄化对人均资本积累的影响。推导结果表明,与强制性提前退休情况相比,优化调整退休年龄减少了对均衡的扭曲,但也减少了储蓄动机。就最优退休制度下提高生育率对人均资本积累的影响而言,由式(8)可推导出在缴费确定型养老金制度下,生育率变动对人均资本积累的边际影响的表达式如下:

(13)

由式(13)可知,与强制性提前退休情况相类似,在最优退休规定下,在缴费确定型养老金制度下,生育率变动对人均资本积累总的边际影响为负值。也可以推导出在待遇确定型养老金制度下,生育率变动对人均资本积累的边际影响表达式如下:

(14)

由式(14)可知,在最优退休制度下,待遇确定型养老金制度下的生育率变动对人均资本积累总的边际影响的方向也难以确定。

接下来考虑在最优退休制度下,寿命延长对人均资本积累的影响。式(8)可推导出在缴费确定型养老金制度下,寿命变动对人均资本积累的边际影响表达式如下:

(15)

由式(15)可知,在缴费确定型养老金制度下,寿命变动对人均资本积累总的边际影响方向难以确定。也可以推导出在待遇确定型养老金制度下,寿命变动对人均资本积累的边际影响表达式如下:

(16)

表3的估计结果表明,在缴费确定型养老金制度下生育率下降导致稳态人均资本增加,二者呈正相关关系;但是,寿命延长对稳态人均资本的影响难以确定。与最优退休选择情况相比,强制退休情况下寿命延长对缴费确定型养老金制度的影响更大。无论在强制性提前退休规定下,还是在最优退休规定下,对待遇确定型养老金制度而言,生育率下降与寿命延长对人均资本的影响难以确定。同样,个人预期第二阶段收入水平较低,并通过增加储蓄来弥补这一点。由于本文始终假定动态效率,在所有条件均相同的情况下,因为强制性提前退休会导致更高储蓄和人均资本积累,最优退休选择情况下的效用不一定高于强制退休情况下的效用。第二阶段预期无法通过延长工作时间来筹集消费资金。因此,强制退休比最优退休选择更接近指导原则。

表3 人口老龄化对稳态人均资本的影响

(三)人口老龄化与养老金待遇

1.提高生育率会改善个人养老金待遇。在缴费确定型养老金制度情况下无论退休是自由选择还是强制行为,效果都一样,在待遇确定型养老金制度情况下,当退休年龄不受约束时效果较小。

2.假设在生命周期第二个时期多活一年,对缴费确定型养老金制度而言,寿命延长与养老金待遇正相关。对待遇确定型养老金制度而言,二者的关系难以确定。然而,相比强制退休规定,最优退休年龄规定下寿命延长对养老金待遇的影响更大。

五、稳态模拟

为了深入研究人口老龄化对养老金待遇增长的影响,现在使用一个数值例子加以说明,利用已有文献中常用的参数值,分别模拟生育率(n)和寿命(l)变化对效用(U)和稳态人均资本(k)的影响。为了便于比较,本文将生育率下降或寿命增长起点的效用标准化为100。需要强调的是,由于模型是通过使用最简单的可能情况来证明人口老龄化对我国未来资本积累和经济福利的影响,因此尽可能考虑贴近我国人口和制度方面的实际。考虑到本文的研究旨在为我国养老金制度建设和经济发展提供建议,本文选择了适合我国经济发展常用的参数值:A=10,α=0.33,β=0.25,γ=0.15,其中A代表规模因子,不起重要作用,资本在经济中的收入份额(α)反映我国近二十年的平均水平。考虑到在本文设定的模型中每个时期代表大约三十五年的事实,β在年度方面相当于0.96。此外,在需要时还会做出以下假设:在强制性退休的待遇确定型养老金方案中设定a=1.6,z=0.394,在缴费确定型养老金方案中设定z=0.579。选择这些值是为了使初始条件和变化与其他社会保障制度相比较。对人口统计学参数,考虑到我国人口出生率和老年人口预期寿命的现状及可能的变化,以及我国退休制度改革趋势,令生育率n的取值范围介于0~0.2之间,令第二阶段寿命取值范围介于0.6~1之间。

(一)生育率下降

在待遇确定型和缴费确定型养老金制度中考虑当生育率下降时,无论如何规定退休年龄,都会增加资本存量。然而,在不同的情况下这种增长有所不同,对养老金待遇有显著影响。在缴费确定型养老金制度下,随着储蓄增加,人均资本增加,劳动扭曲也增加,导致强制性退休制度下资本存量低于最优退休制度下资本存量。同样的关系也适用于强制性退休制度和最优退休制度下具有固定养老金的效用表述,在这一规定下,随着生育率下降,资本存量也增加。

在待遇确定型养老金制度下,两种退休制度情况下资本状况相同。然而,效用状况在两者之间有明显不同。在最优退休制度下,生育率的下降导致初始效用增加,然后效用会减少,呈倒U型变化。相比之下,在强制性退休制度下,效用总是随着强制退休而减少。这与上述的理论发现基本一致。资本存量以相同的速度增长,这意味着资本稀释渠道对效用有积极影响。因此,差异来自生育率下降产生的负的现收现付效应,资本存量的演变没有发挥任何作用。

(二)寿命延长

在所有情况下,人均资本随着寿命延长而增加。然而,在待遇确定型和缴费确定型养老金制度下,这种影响在强制性退休计划中更为突出,这与上面的理论分析结果也基本一致。随着寿命延长,储蓄增加,以便在两个时期之间平稳消费。当第二阶段的工作时间无法调整时,储蓄增加就更加显著。

同样,在所有四种情况下,终生效用都会增加。在待遇确定型养老金制度下,最优退休制度比强制退休制度占优势,而缴费确定型制度下则相反。因此,对缴费确定型养老金制度来说,动态效率的增益主导着劳动力市场上静态效率的损失,而在待遇确定型养老金制度下,情况正好相反。在这一点上,重要的是要回顾待遇确定型和缴费确定型养老金制度在老龄化方面的关键差异。一方面,待遇确定型制度下的缴费随着生育率提高而减少,随着寿命延长而增加。另一方面,缴费确定型制度下待遇随着生育率增加而增加,但并不取决于寿命。

总的来说,比较静态模拟显示,无论如何规定退休年龄,在老龄化社会,缴费确定型养老金制度的表现似乎优于待遇确定型养老金制度。当强制退休规则盛行时,情况尤其如此。

(三)动态分析

本文所做动态模拟使用与上面静态模拟相同的参数值,但是在动态模拟情况下,为了使生育率和寿命的变化具有可比性,通过将生育率从0.2降到0.137来描述生育率引发的老龄化,并通过将寿命从0.9增加到0.95来描述长寿所致的老龄化,生育率和寿命的这些变化使老年抚养比增加5.6%。随着时间推移,虽然这些人口结构变化产生新的均衡,但是不一定像上面所显示的那样采用单调方式。

模拟分析表明,退休年龄受到强制性退休制度的影响,而老龄化由长寿变化驱动,人均资本随着前一期人口的增加而增加,以使其在较长的寿命内平稳消费。随着缴费确定型养老金制度的发展,前一期出生的人口将再次增加储蓄,以便当寿命延长到后一期时,在更长的生命周期内为消费提供资金。然而,因为在人口变化发生之前的前一期已经缴费,这一代人并不承担筹措充裕养老金的负担。相比之下,后一期出生的人口和以后几代人需要缴纳较高的养老金,从而减少了他们的第一阶段收入。因此,他们无法像前一期出生的人口那样储蓄。

其他情况更为复杂,例如,在生育率驱动老龄化的最优退休制度中,也可通过资本稀释效应增加人均资本,即保持t期出生一代人口的储蓄不变,因为t+1期人口较少,人均资本增加。同时,t期的老年人劳动力参与率增加,部分抵消了生育率下降产生的效用损失。此外,如果采用缴费确定型养老金制度,由于预计t+1期收入会发生变化,因此t期的人口也调整他们的储蓄,这也是由于预期资本深化导致t+1期养老金待遇下降,以及利息、收入和工资发生变化的结果。

然而,最显著的结果是生育率下降带来的终生效用的短暂损失。例如,考虑在一个缴费确定型养老金制度下,生育率下降导致老龄化加剧。尽管t+1期生育冲击对养老金待遇有长期的积极影响,但t期的人口正经历终生效用下降。生育率的变化减少了t代人的养老金,从而减少了老年消费。同时,由于这一代人在t期已经工作并为养老金制度缴费,因此他们没有从子孙后代获得的收益中得到同样程度的好处。随着生育率下降使经济更接近黄金法则储蓄,后代的终生效用也随之增加。

同样原则也适用于待遇确定型养老金制度情况下生育率下降引起的老龄化。虽然在这种情况下养老金没有变化,但还有其他因素影响到t代人在t+1代人的收入。当生育率在t+1期下降时,通过调整资本稀释效应和储蓄替代效应,导致资本深化。因此,t期储蓄的利息收入减少,t+1期的工资增加。然而,后者只对t代人有部分好处,因为他们在t+1期的工作时间有限。因此,利息收入下降主导了工资增长,导致终生效用损失。在待遇确定型养老金制度情况下,随着寿命延长,可观察到效用增加,然后从t+1代开始略有下降,这源于上文所述的动态人均资本积累。

总的来说,这里的动态模拟还突出了可供选择的养老金给付制度之间的权衡。在各种老龄化和退休年龄调节制度中,长期内,在缴费确定型养老金制度下养老金待遇增长大于待遇确定型养老金制度下养老金待遇增长。这可以通过比较人均资本和终生效用的变化来说明。例如,当灵活规定退休年龄时,在缴费确定型养老金制度下,生育率的变化会导致长期效用增长1%。相比之下,在待遇确定型养老金制度下的效用仅增长0.1%左右。然而,在短期模拟中,待遇确定型和缴费确定型养老金制度之间效用变化不确定。随着生育率的下降,当代在缴费确定型养老金制度情况下面临养老金待遇下降。相比之下,在待遇确定型养老金制度下减少了大约一半。此外,当老龄化是由寿命延长所导致时,在待遇确定型养老金制度下,当代比后代更富裕。在缴费确定型养老金制度下,观察不到这一变化,终生效用逐渐增加,随着时间的推移,终生效用处于新的稳态下。

六、结论与建议

本文根据养老金制度类型、退休类型和时间框架,评估了不同退休制度和养老金给付制度下老龄化对资本积累和一生效用的影响,研究发现:

1.老龄社会资本积累程度受养老金给付制度类型影响,这种影响在数量和质量上存在一定差别。无论在强制退休制度还是最优退休制度下,缴费确定型养老金制度将强化生育率提高对资本积累的抑制效应,而待遇确定型养老金制度将削弱或逆转生育率提高对资本积累的抑制效应,但是寿命延长对资本积累影响的方向难以确定,还需要综合考虑退休制度类型的影响。

2.老龄社会不同代人的一生效用水平受退休制度类型和养老金给付制度影响。研究表明,在最优退休制度下,生育率下降导致初始效用增加,然后会下降,呈倒U型。而在强制性退休制度下,效用一直随着强制退休规定而减少。此外,研究表明,当老龄化为寿命延长所导致时,最优退休年龄制度会带来更多福利改善。相比之下,受生育率下降引发的人口老龄化影响,缴费确定型养老金制度下强制性退休制度运行得更好。总体上,缴费确定型养老金制度下一生效用水平要高于待遇确定型养老金制度下一生效用水平。

3.由研究结果可知,各国人口老龄化的形式和程度各不相同,老龄化对资本积累和养老金待遇的影响也不同。与此同时,养老金制度往往从一种待遇确定型制度逐步转向一种缴费确定型制度,这种制度在各国之间较为普遍。理论分析表明,这一转变可能带来长期收益。然而,这种转变可能会给当代人带来一定经济成本。同样,这种得失的相对重要性也因老龄化类型不同而不同。

20世纪90年代后,我国建立了社会统筹与个人账户相结合的基本养老金制度,尽管这一制度强调社会统筹账户采取现收现付筹资模式,个人账户采取基金积累模式,但考虑到较高的转制成本和日益加剧的人口老龄化,实际执行中仍为现收现付模式,而且对参加新制度的缴费者,为鼓励参保者缴费,鼓励多缴多得,采取的是一种缴费确定型养老金给付制度,因此,总体上我国现行基本养老金制度是一种现收现付缴费确定型养老金制度。考虑到上面比较静态和动态模拟分析得出的现收现付缴费确定型养老金制度如何增加资本积累和一生效用的推论,为实现我国基本养老金制度可持续发展,建议如下:(1)适当延迟退休年龄,实施弹性退休制度。尽管近年来国内学术界不断有人呼吁延迟退休,但延迟退休政策一直未实施。对于何时实施及怎么实施仍存在较大争议,但是随着我国人口老龄化日益严峻,随着生育率持续走低和老年人寿命不断延长,尽快实施延迟退休政策,增加养老金供给,减少养老金需求,成为解决养老金需求缺口、实现统账结合养老金制度可持续发展的必由之路。(2)鼓励生育,提高总和生育率。目前我国实施的全面放开二孩政策并未达到预期目标,生育率仍持续走低,总和生育率已经低于人口正常替代水平,这说明仅仅依靠放开生育限制并未实现提高生育水平的目标。为此,应该效仿部分发达国家鼓励生育的政策实践,不仅给予选择生育的家庭适当税收优惠,而且应适时发放家庭生育津贴,以达到提高生育水平的目的。(3)大力发展现收现付缴费确定型养老金制度,实现养老金制度可持续发展。我国统账结合的养老金制度规定用人单位缴纳的社会统筹养老金实行现收现付,但发放中并没有完全贯彻缴费确定型给付制度,而是较多参考了待遇确定型模式;而个人账户养老金实行的是基金积累的缴费确定型制度,但实际上个人账户经常被挪用,实为名义账户。因此,长远考虑下,为解决人口老龄化带来的养老压力,鼓励参保人多缴多得,进而提高养老金缴费水平,应该突出缴费确定型给付模式在我国统账结合养老金制度中的作用,大力发展名义缴费确定型养老金制度。