如何正确计算成员账户项目

2022-01-05茆家万

□ 茆家万

《农民专业合作社法》规定农民专业合作社应当为每个成员设立成员账户。管理成员账户是合作社财务管理的一项重要内容,通过成员账户体现社员与合作社之间的经济、权益、交易等关系。为助力合作社准确填报成员账户,笔者在此介绍如何准确核算成员账户各项指标,以提高工作效率。

一、成员账户的核算内容

成员账户主要核算内容有两项,即合作社成员应享有的合作社公积金份额和合作社成员全年盈余返还总额,其中:成员应享有的合作社公积金份额包括“成员出资”“公积金份额”“形成财产的财政补助资金量化份额”“捐赠财产量化份额”四项;合作社成员全年盈余返还总额包括“盈余返还金额”和“剩余盈余返还金额”两项。这些单独记录的会计资料是成员参与合作社盈余分配、财产分配的重要依据。

二、成员账户指标计算方法

【例】曙光合作社成员数6人,本年度可分配盈余6万元。合作社章程约定年终盈余分配方案为:可分配盈余按5%提取盈余公积金,余下的60%按每个成员与本社的交易额占全部成员与本社的交易总额的比重为依据计算应付盈余返还,40%按每个成员的出资额、公积金量化份额、国家财政直接补助、他人捐赠形成的财产量化额占本社这四项总额的比重为依据计算应付剩余盈余,进行二次分配。本年合作社成员交易基本情况如表1。

表1显示,合作社成员甲、乙、丙、丁、戊均与合作社有交易,比例分别为34.13%、27.30%、9.56%、20.48%、8.53%,成员己与合作社没有交易。

表1

年终,曙光合作社成员出资总额30万元,公积金总额32000元,形成财产的财政补助资金量化份额9万元,捐款财产量化份额3万元。根据分配方案计算,具体方法步骤:

1. 提取盈余公积金=60000× 5%=3000(元)

2. 应付成员盈余返还额=(60000-3000)×60%=34200(元)

3. 应付成员剩余盈余返还额=(60000-3000)×40%=22800(元)

4. 合作社成员交易比例=合作社成员与本社交易额÷全部成员与本社的交易总额

5. 合作社成员公积金份额=公积金总额×合作社成员交易比例=3000×合作社成员交易比例

6. 合作社成员享有形成财产的财政补助资金量化份额=财政补助资金总额÷总成员数=90000÷6=15000(元)

7. 合作社成员享有捐款财产量化份额=捐款财产总额÷总成员数=30000÷6=5000(元)

8. 合作社成员享有财产份额所占比例=(成员出资额+成员公积金份额+成员享有财政补助资金量化份额+捐款财产量化份额)÷财产总额

9. 合作社成员享有应付成员返还盈余额=应付成员盈余返还额×成员交易比例,成员享受应付剩余盈余额=应付成员剩余盈余返还额×合作社成员应享有的财产份额所占比例

10. 成员应享有的财产份额=成员出资额+成员公积金份额+成员享有财政补助资金量化份额+成员享有捐款财产量化份额

11. 成员账户盈余返还总额=应付成员盈余返还额+应付成员剩余盈余额

根据上述公式,计算曙光合作社成员相关指标,并编制成员账户相关项目计算表如表2。

表2

三、成员账户明细项目填列方法

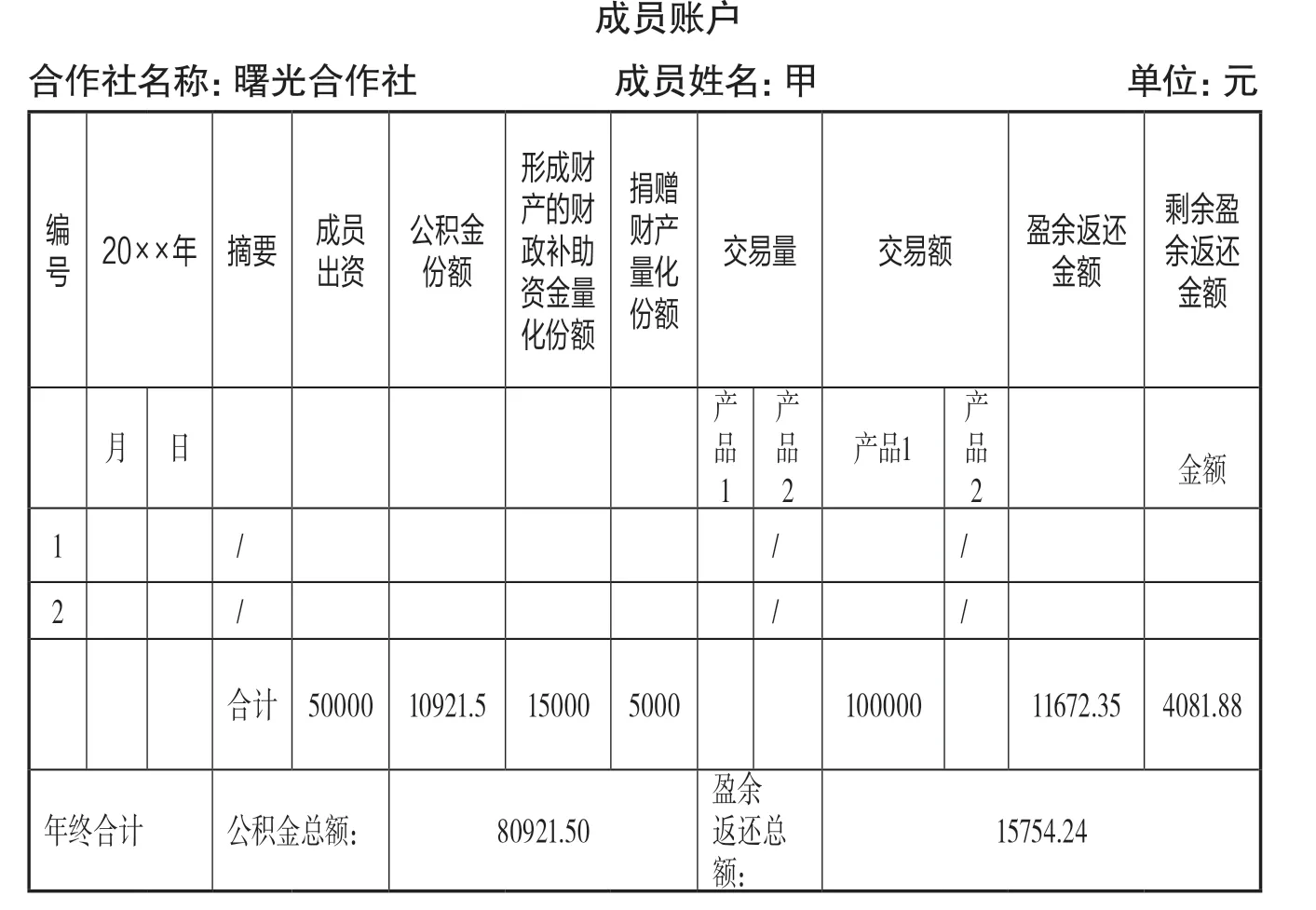

根据合作社财务会计制度规定,合作社必须为每一成员设置成员账户,核算成员权益和财产状况。年初转入上年公积金数额,年终将本年公积金份额、盈余分配实际发生变化数或变化情况计算填列调整。依据成员账户相关项目计算表相关数据,分别填列各成员账户,形成合作社成员应享有的公积金总额和盈余返还总额。以合作社成员甲为例,成员账户如表3。

表3