子女性别对家庭房产配置的影响

——基于CHFS数据的实证研究

2022-01-04刘国武

刘 娜,刘国武

(湘潭大学 商学院,湖南 湘潭 411105)

一、引言

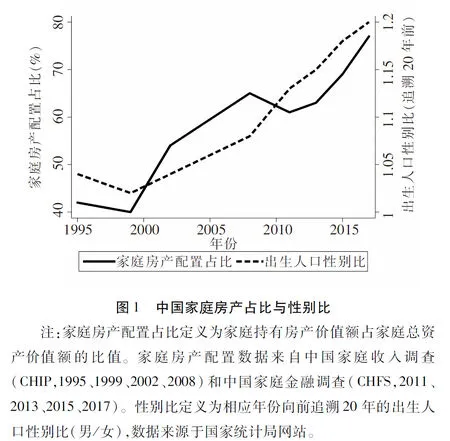

近年来,我国家庭资产规模迅速扩大。中国人民银行调查统计司2020年调查数据显示,我国城镇家庭户均总资产额近320万元,但家庭资产分布不尽合理,房产在家庭总资产中占比近70%。这表明,我国家庭资产配置总体呈现品种单一化、风险集中化特点。同时,受计划生育政策及传统“男孩偏好”(Son Preference)观念的深刻影响,我国新生人口呈现出“男多女少”的基本趋势。第七次全国人口普查数据显示,2020年我国出生人口性别比仍在111.3的高位。那么,居高不下的出生人口性别比与我国家庭过于集中的房产投资之间是否存在着某种关联?利用多方数据,我们尝试探察中国家庭房产配置与出生人口性别比之间的关系(见图1)。因我国1998年开始全面实施住房商品化改革,考虑到子女成年后才能“独立门户”,图1性别比数据为横轴对应年份往前追溯20年的我国出生人口性别比,可以发现,我国家庭房产配置占比与人口性别比均随时间延续呈上升趋势,而两者的相关系数达0.897,说明二者具有高度相关性。那么,在我国宏观人口性别比失衡的背景下,微观家庭子女性别是否会影响家庭住房资产配置呢?存在怎样的影响?又将通过何种机制作用于家庭房产配置?本文拟就此问题展开深入探讨。

住房资产是我国家庭配置占比最高的实物资产,少数学者也曾围绕子女性别对家庭房产配置的影响展开探讨。Clark(1992)基于美国数据的实证分析发现,拥有多个异性别子女的家庭将显著增加房间数需求。[1]1291-1302易成栋等(2018)基于中国城市数据展开的实证分析发现,有男孩的家庭比没有男孩的家庭将拥有更大的住房建筑面积,更可能配置多套房产。[2]100-107但这些文献并未进一步剖析子女性别结构对家庭房产配置产生影响的路径和机制。本文拟在前人文献研究的基础上,使用最新家庭微观调查数据系统考察子女性别对我国家庭房产配置的影响,并深度剖析子女性别影响家庭房产配置的作用机制,以期对现有文献形成补充。

本文拟采用中国家庭金融调查(CHFS)2017年数据考察子女性别对中国家庭房产配置的影响,并探讨子女性别影响家庭资产配置的动因。可能存在以下边际贡献:(1)从子女性别角度探查我国家庭房产配置差异化现象。此项考察既拓展了家庭资产配置问题的文献研究,也为优化我国家庭资产配置提供了实践指导。(2)与已有文献不同本文仅针对家庭房产配置展开探讨。家庭可持有的资产种类繁多,持有比例各异,不可一概而论。本文靶向中国家庭资产占比最高的住房资产展开探讨,使家庭资产配置相关分析更具有针对性,也更符合中国家庭大部分资产配置为房产的事实。

二、数据介绍与模型构建

1.数据来源及描述统计

本文拟使用由西南财经大学中国家庭金融调查与研究中心采集的中国家庭金融调查(CHFS)2017年数据。该数据拥有样本家庭有关住房资产及子女特征等详细信息,为探察子女性别对家庭房产配置的影响提供了良好的数据基础。因样本家庭中40岁以上成年子女大都已婚独立(1)CHFS 2017年数据显示,40岁以上人群的已婚率为88%,户主40岁以上的家庭房产持有率为94%。而40岁以下成年子女已婚比例为38.0%,30岁以下成年子女已婚比例仅为19.6%。,且1978年计划生育政策实施当年出生的孩子在CHFS 2017调查年份即将满40岁,以40岁为界限可明确剔除计划生育政策实施前后的群组(cohort)差异,因此本文将样本限定在最大子女年龄在40岁以下的家庭。在处理缺失值和异常值后,我们的有效样本为17 203个家庭。

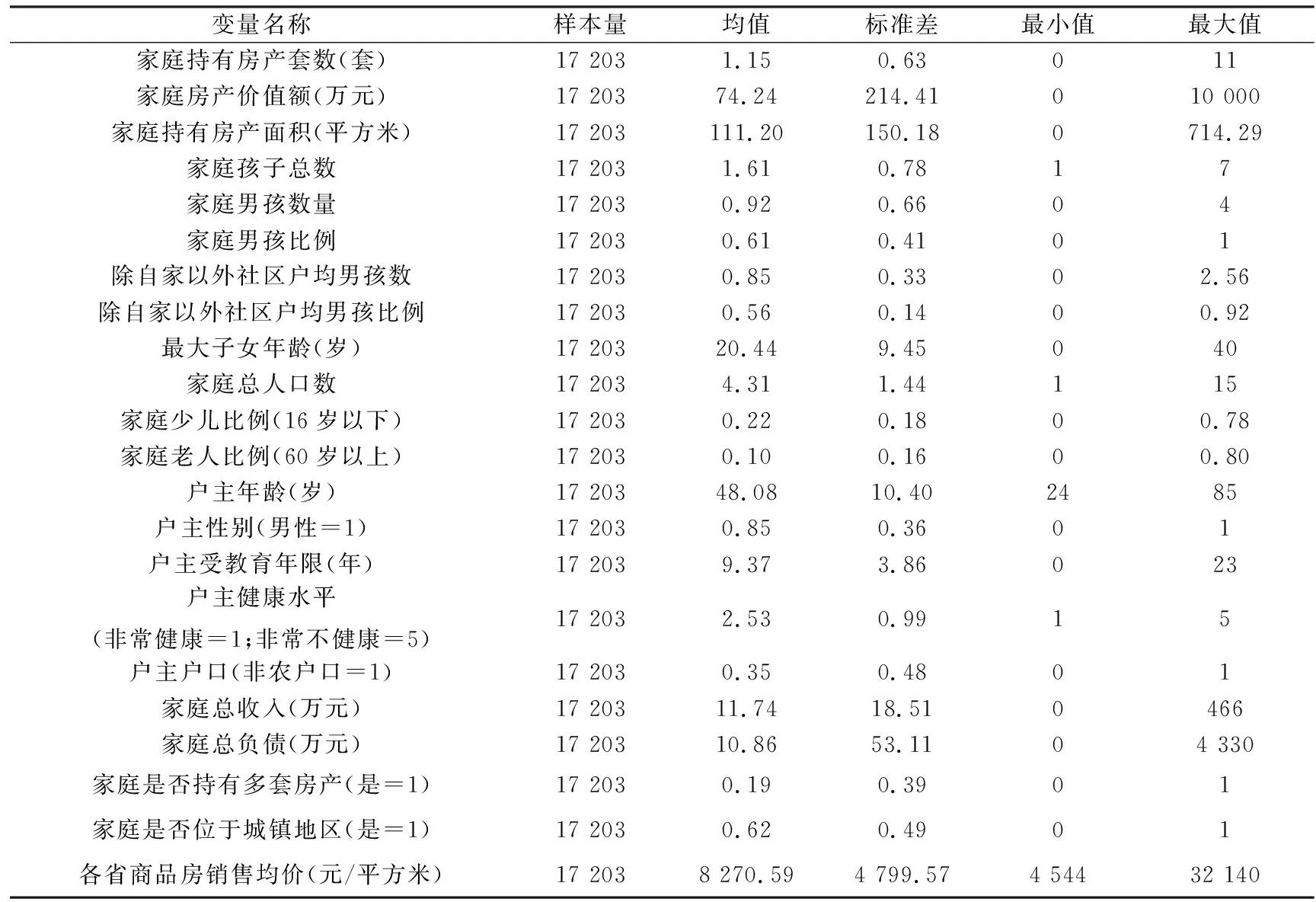

样本家庭描述统计展示见表1:

表1 变量描述性统计

表1显示,样本家庭户均持有房产1.15套,房产价值额74.24万元,持有房产111.20平方米。而户均男孩数为0.92个,男孩占家庭子女总数61%,可见中国性别比失衡现象在家庭层面亦表现为子女性别比的失衡。进一步地,我们在全样本中筛选出独生子女家庭,以探察其家庭房产配置是否存在差异。表2的t检验结果显示,无论城镇还是乡村,独生子家庭持有的房产套数、房产价值额、持有房产面积均显著高于独生女家庭(2)除农村地区家庭房产价值额的差异不够显著外,其他差异至少在5%的统计水平上显著。。这说明,中国家庭房产配置确因子女性别存在显著不同。那么,子女性别究竟在多大程度上影响我国家庭的房产配置呢?接下来我们将进行更严谨的实证考察。

表2 家庭房产配置的子女性别差异:独生子家庭VS独生女家庭

2.模型设置

本文拟探查子女性别对家庭房产配置的影响。因新房是子女成婚“自立门户”的重要前提,此处将着重探查子女性别对家庭持有房产套数的影响,家庭房产价值额、持有房产面积拟作为持有房产套数的替换变量在后续展开稳健性检验。由于部分样本家庭并未拥有住房资产,家庭持有房产套数、房产价值额、持有房产面积数据是截断的(Censored),因此将运用Tobit模型展开回归分析。我们的估计函数设置如下:

y*=αChildGenderi+βX+ui

(1)

Y=max(0,y*)

(2)

其中,Y表示家庭持有房产套数;y*为家庭持有房产套数大于0(可观测)的部分;ChildGenderi是家庭子女性别,拟被量化为控制家庭孩童总数后的家庭男孩数,或男孩数占家庭子女总数的比率;X是控制变量,包括户主年龄、性别、受教育年限、户口类别、健康状况等在内的户主特征变量,家庭总收入、总负债、是否持有多套房产、少儿人口比、老年人口比、孩子总数、子女最大年龄等家庭特征变量,以及城乡地区、省份虚拟变量等地区特征。为排除家庭因投资增持房产的影响,特别控制了各省商品房销售均价。展开稳健性检验时,被解释变量Y替换为家庭房产价值额或持有房产面积。

然而,子女性别与家庭房产配置间可能存在内生性问题,主要原因有二:其一,可能遗漏某些控制变量,家庭房产配置受到诸多因素的共同影响,虽尽可能多地控制相关影响因素,但仍可能遗漏诸如消费习惯、家庭偏好等无法直接观测的重要变量;其二,可能存在测量误差,CHFS调查中家庭房产配置信息由受访者主观回答,因房产价值等属于家庭敏感信息,可能存在错报、漏报等情况。有鉴于此,我们将基于工具变量法缓解可能存在的内生性问题。通常,居住在同一社区内的家庭在收入水平、受教育程度等方面存在趋同,社区内某个家庭生育多少孩子、是否受“男孩偏好”观念的影响很可能与社区其他家庭具有较高相似度,而社区家庭生育决策对某个家庭的房产配置并不会产生直接影响。由此,我们借鉴尹志超、宋全云、吴雨(2014)的做法,使用“除自家以外的社区户均男孩数/社区户均男孩比例”作为工具变量展开实证分析。

三、实证分析

1.全样本分析

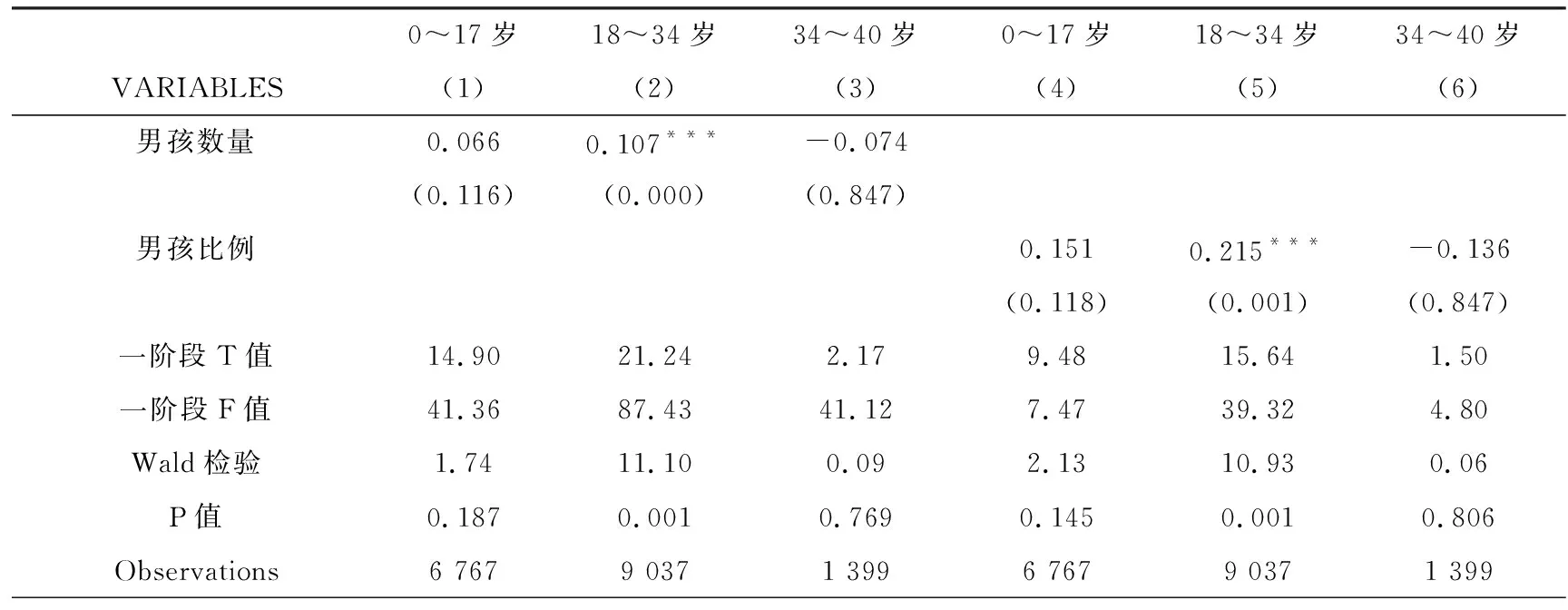

表3展示了子女性别对家庭持有房产套数影响的回归结果。其中列(1)和列(2)报告了控制家庭孩子总数后对“家庭男孩数量”展开的回归分析结果,列(4)和列(5)报告了对“家庭男孩比例”的回归结果。无论Tobit模型还是IV Tobit模型,回归分析均表明,每多抚育一个男孩家庭持有房产套数将显著增加,家中男孩比例每增加一个百分点家庭持有房产套数也将显著增加(3)受篇幅所限,其他变量的回归结果未予展示,感兴趣的读者可向作者索取。。此处,Wald检验在5%的显著性水平下拒绝了不存在内生性的假设,而一阶段回归F值、T值及关键系数的显著性均拒绝了“除自家以外社区户均男孩数/男孩比例”为弱工具变量的假设。由此我们认为,使用工具变量较好地缓解了本研究可能存在的内生性问题,因此后续分析将仅报告基于IV Tobit模型的回归结果。

表3 子女性别对家庭持有房产套数的影响:全样本

为验证上述回归结果的稳健性,我们首先以剔除极端值的方式进行检验。收入是家庭资产配置的重要影响因素,我们首先去除家庭年收入过低(小于2 000元/年)的样本展开检验。表4列(1)和列(2)相关回归结果不论从边际效应大小还是显著性水平上均与表3全样本回归基本一致。我们还基于家庭持有房产套数变量进行样本缩尾处理,去除前后1%样本展开检验。如表4列(3)和列(4)所示,结果亦与表3基本一致。

表4 子女性别对家庭持有房产套数的影响:剔除极端值

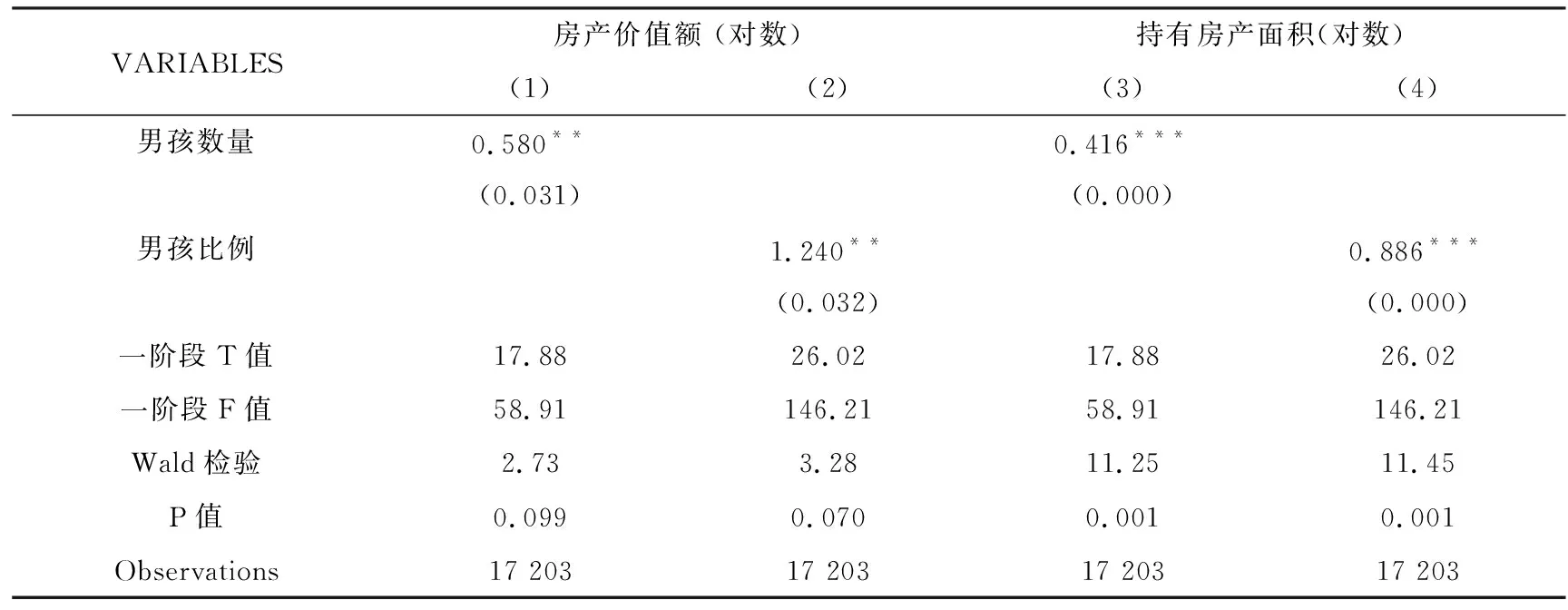

接下来,我们将家庭持有房产套数替换为家庭房产价值额和持有房产面积来进一步检验回归结果的稳健性。表5 IV Tobit回归结果显示,男孩数量或男孩比例增加将显著提升家庭房产价值额和持有房产面积,这表明子女性别对家庭房产配置的显著影响不仅仅体现在增持房产套数上,同时也体现在提升房产价值额和持有房产面积上。

表5 子女性别对家庭持有房产价值额及房产面积的影响

综上所述,子女性别的确显著影响着家庭房产配置,男孩数量越多或男孩比例越高的家庭其持有房产套数会显著增加,家庭房产价值额、持有房产面积显著增多。

2.异质性分析

前述分析虽将家中最大子女年龄控制在40岁以下,但0岁至40岁仍是一个较大的年龄跨度。子女性别对家庭房产配置的影响是否在不同年龄阶段子女家庭中存在差异?本节将探讨这一问题。我国《民法典》规定,十八周岁以上的自然人为成年人,因此我们将有未成年子女的家庭划归为一组。第六次人口普查数据显示,2010年我国平均初婚年龄为26岁且呈逐年上升趋势。而依据《上海女性发展调研报告》(4)https://baijiahao.baidu.com/s?id=1618259656878501102&wfr=spider&for=pc。,2015年上海男性和女性平均初婚年龄分别为30.3岁和28.4岁,30岁以后结婚的人群越来越多。考虑到我国幅员辽阔,各地青年结婚年龄存在较大差异(variation),我们将子女最大年龄在18岁至34岁的家庭(子女最适婚年龄组)划归为一组,子女最大年龄在35~40岁的家庭(子女大部分已成婚)归为第三组(5)样本统计显示,子女最大年龄在18~34岁组家庭的子女已婚率为22.5%;子女最大年龄在35~40岁组家庭的子女已婚率为68.2%。。

表6报告了依据子女年龄展开的分组回归结果。分析表明,当家庭子女年龄较小(0~17岁)或较大(35~40岁)时,男孩数量和男孩比例对家庭持有房产套数呈现中性,而显著影响仅存在于子女最大年龄在18~34岁(最适婚年龄)的家庭中。这说明,子女性别对家庭房产配置的显著影响主要集中在子女适婚年龄阶段。

表6 子女性别对家庭持有房产套数的影响:子女年龄三分组

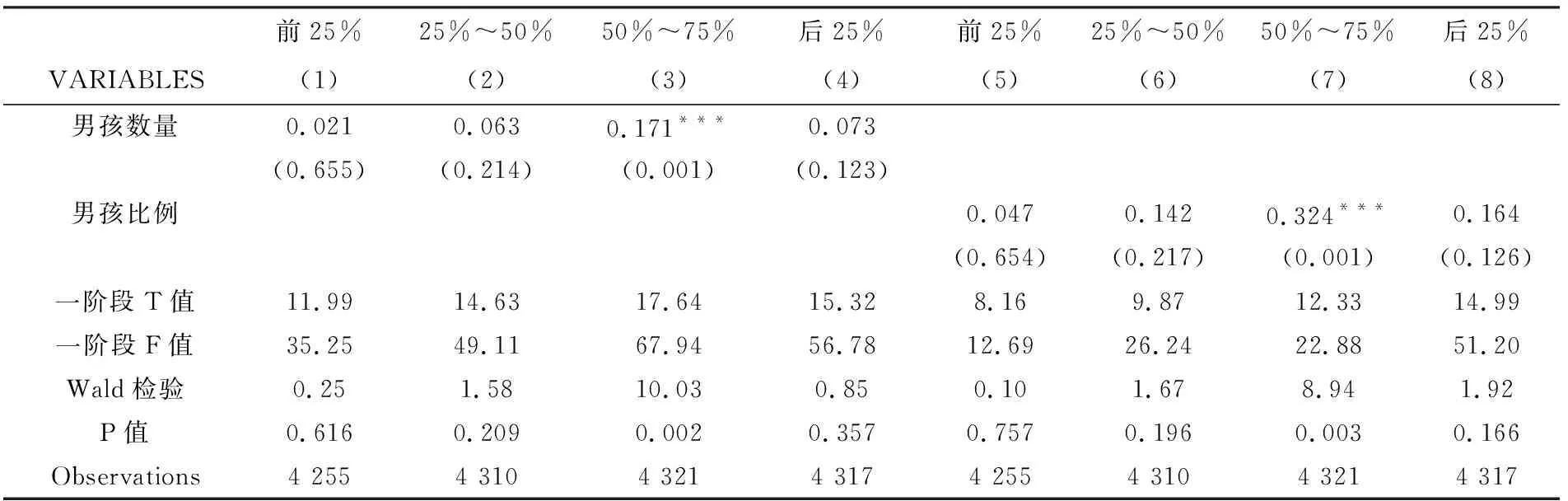

此外,有研究表明,拥有不同收入水平的家庭其消费结构存在着一定差异。[3]3-16,[4]3-12那么,不同收入水平家庭中子女性别差异对家庭房产配置的影响是不是也存在某种差异?此处,我们将样本家庭按收入水平由低到高排序并平均分为四组,对不同组别子样本展开了回归。表7回归结果显示,处于前50%分位的低收入家庭与75%~100%分位的高收入家庭(6)样本描述性统计显示, 50分位数样本家庭的年收入为7.8万元,75分位数为14.89万元,而家庭年收入均值11.74万元位于二者之间。据此,我们把收入水平在样本前50%的界定为低收入家庭,50%~75%之间的界定为中等收入家庭,75%~100%之间的界定为高收入家庭。,其持有房产套数对男孩数量和男孩比例并不敏感,而处于50%~75%分位的中等收入家庭,其男孩数量和男孩比例对家庭持有房产套数产生了显著影响。这表明,子女性别对家庭房产配置的显著影响更集中在中等收入家庭。

表7 子女性别对家庭持有房产套数的影响:家庭收入四分组

四、动因辨析

前述研究证实,子女性别的确会对家庭房产配置产生显著影响。那么,此种影响的作用机制是怎样的呢?

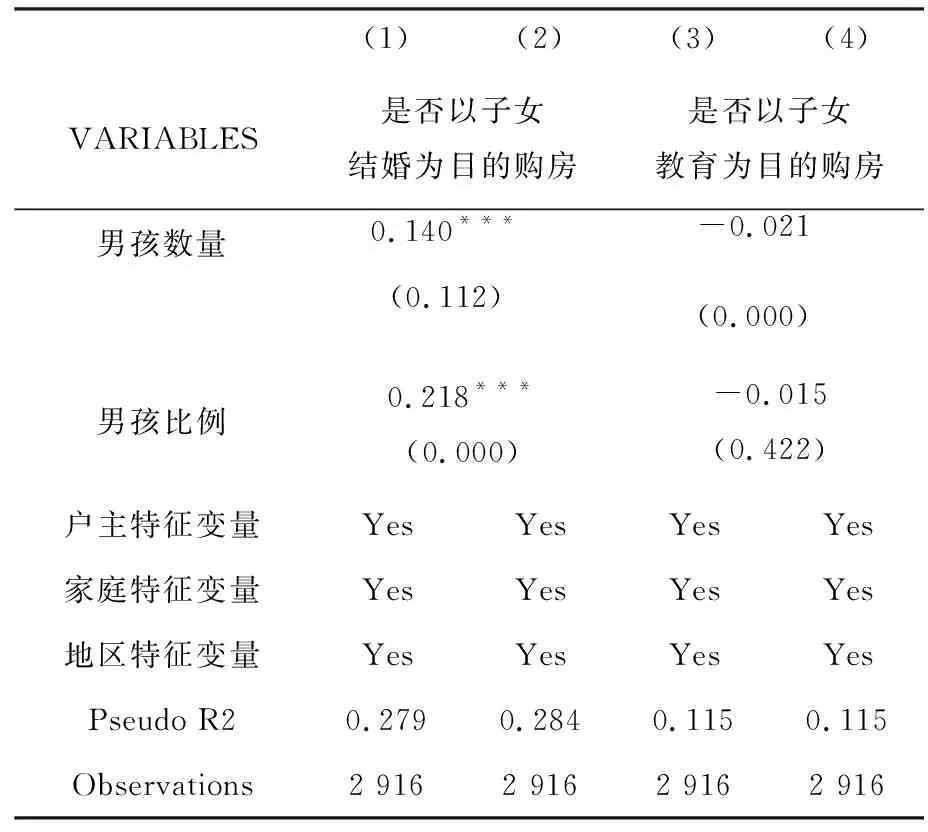

为进一步探究子女性别对家庭房产配置产生影响的可能途径,我们整理了样本家庭新购住房目的调查信息,并以“家庭新购/新建住房是否以子女结婚为目的”为被解释变量对家庭基于子女性别的差异化购房动机进行实证检验。表8 列(1)和列(2)回归结果显示,男孩数越多或男孩比例越高,家庭以子女结婚为购房动机的可能性越大。这说明,相对于女孩,家庭更倾向于为男孩结婚新购/新建住房;此外在中国传统中,男孩肩负传宗接代及未来赡养老年父母(即“养儿防老”)的责任。在资源既定前提下,中国家庭很可能更倾向于支持男孩接受更多的教育,使他们未来在劳动力市场上更具竞争力,这可能表现为家庭为男孩能够接受更好的教育而购买学区房。因此,我们进一步从子女教育角度考察了子女性别是否对家庭房产配置产生影响。表8列(3)和列(4)报告的相关回归结果均为负值且不显著,这表明子女性别对家庭以子女教育为目的的购房动机并未产生显著影响,家庭以子女教育为动机的购房行为并不会因子女性别差异而有所不同。综上所述,相较于子女教育,以子女结婚为目的的家庭购房需求更显著地受到子女性别的影响,有男孩的家庭更可能为儿子准备婚房而配置更多房产。Wei & Zhang(2011)曾提出竞争性储蓄假说,认为在中国性别比失衡的地区,男孩父母会增加储蓄以提高儿子在婚姻市场上的相对吸引力进而增加儿子成婚概率。[5]511-564上述实证分析证实,“竞争性储蓄假说”的确在我国家庭房产配置层面得到了验应。

表8 子女性别对家庭购房动机的影响:子女结婚V.S.子女教育(Probit模型)

五、结论

本文使用中国家庭金融调查(CHFS)2017年数据考察了子女性别对家庭房产配置的影响。以“除自家以外社区平均男孩数/男孩比例”为工具变量的IV Tobit回归结果表明,家庭房产配置的确因子女性别存在显著差异。主要结论如下:第一,每多抚育一个男孩,家庭持有房产套数将显著增加,且房产价值额、家庭持有房产面积同步显著增加。基于家庭男孩比例指标展开的回归结果亦一致、稳健;第二,子女性别对家庭房产配置的影响主要集中于18~34岁婚龄子女家庭,子女年龄较小或较大家庭的房产配置并不因子女性别存在显著差异。同时,此种显著影响主要集中在中等收入家庭,对低收入家庭和高收入家庭的影响并不显著;第三,家庭购房动机分析表明,家庭更倾向于为男孩结婚新购/新建住房,而以子女教育为动机的家庭购房行为并不因子女性别存在显著差异。综合上述结果我们认为,有男孩的家庭为提高儿子婚姻市场竞争力进行的房产财富竞备很可能是中国家庭房产配置差异化的重要原因。

本研究也存在着一些不足,其中最重要的是,CHFS数据对城市信息进行了“模糊化”处理,我们无法基于城市层面信息(如性别比、商品房销售价格等)展开更细致的分析。利用更丰富的数据信息进一步推进子女性别对家庭房产配置影响的探讨是我们未来的研究方向。

近年来我国人口性别比失衡现象依然严峻,男孩家庭为提高孩子婚姻市场竞争力更倾向于增持房产以彰显社会财富与地位,这很有可能造成家庭房产配置比例过高、家庭资产多样性降低,引致家庭短期抗风险能力下降等一系列负面后果。有鉴于此,我们提出以下建议:第一,弱化“男孩偏好”观念,倡导“生男生女都一样”。在全面放开三孩生育政策基础上进一步出台多维措施以减少生育性别选择,降低出生人口性别比、优化人口结构,进而降低男孩家庭在婚姻市场的竞争压力。第二,引导家庭优化资产配置结构。通过媒体宣传、举办培训班等形式进行家庭资产配置风险警示。引导家庭增持金融资产、工商业资产等流动性资产,以增强家庭短期抗风险能力。