关于铁路项目监理服务费计价方法的探究

2022-01-03林明才杜晓君成都大西南铁路监理有限公司四川成都610081

林明才,杨 淇,杜晓君(成都大西南铁路监理有限公司, 四川 成都 610081)

0 引 言

20世纪80年代,随着经济建设的蓬勃发展,我国基础设施建设规模不断扩大,工程建设市场化程度不断加深。为促进我国工程建设管理与国际工程建设接轨,提高我国工程建设质量,保障工程建设安全,我国于1988年引进了工程监理制度,并制定了一系列法律法规及相关文件保证工程监理制度的推行。

在工程监理行业30余年的发展过程中,监理服务费计价方式发生过多次变化。目前铁路监理行业常用的计价方式有两种:一是施工进度款计价方法,依据监理合同价占工程总投资额的百分比,每季度按施工单位完成工程价款乘以计费百分比来计取当季监理服务费;二是综合人月计价,根据国铁集团发布的《国铁集团关于进一步加强铁路建设项目监理管理工作的通知》(铁建设[2020]77号)要求,综合人月计价方法在部分铁路建设项目进行试点。此种方法将监理费分解为监理人员服务费和其他费用两部分。监理人员服务费主要为综合人工费,建设单位审定进场监理人员计划并动态调整,按照总监、专业监理工程师、监理员等不同岗位监理人员的实际进场数量和投标单价计取服务费。其他费用可依据建设总工期和缺陷责任期按月折算计取。监理费总额原则上不突破初步设计批复的监理费用。本文将对两种计价方法进行对比分析,并以某在建铁路项目监理服务费计价情况为背景,指出在应用综合人月计价模式中该项目经营的不足之处,提出监理企业在综合人月计价方法下经营的改进措施,以利于综合人月计价方法的推广及监理企业的发展。

1 按施工进度款计取监理服务费的弊端

(1)潜在的利益关系一致性。把监理费支付与施工进度款关联在一起,无形中形成了施工单位与监理单位拥有一致的利益诉求的情况。在这种情况下,监理单位出于自身利益的考量,会产生重视进度而忽视施工质量和安全的动机。对于施工单位的违规行为,监理单位甚至会进行一定程度的迎合,但为避免因管理不到位而承担责任,监理单位会采取各种措施保护自己,而很难有精力去考虑如何提高监理工作水平。这对监理行业的发展相当不利。

(2)不利于工程质量安全。监理单位一旦中标,其获得的酬金几乎只与工程进度款有关,而与监理单位实际投入的人员数量和质量及其提供的监理服务质量关系不大。这时,监理单位就可能会在监理工作中减少人员配置,降低人员配置的素质或不遵守人员进场计划、有意拖延人员进场时间,以谋取更大的利润。如果监理人员素质或数量无法满足现场实际施工的需要,势必会减弱监理人员对施工质量和安全的有效控制,为工程建设留下更多的质量安全隐患。

(3)项目建设初期,监理单位成本压力大。由于项目建设初期是施工准备阶段,施工单位完成设计工程量较少,此时按比例计取的监理服务费就较低,且建设单位在项目建设初期往往急于推进工程项目的建设,会要求监理单位加大人员投入,实际投入人员数量甚至会高于合同中的计划进场人员数量,增加了监理单位的人员成本。此外,在项目建设初期,监理单位为组建项目监理机构,需租赁房屋、购买设备、办公用品等,一次性投入较大。因此项目建设初期,监理单位短期成本较高,收入较低,经营压力较大。

(4)质保金返还周期较长。建设单位在进度款中会扣留质保金,待达到合同约定的质保金返还期限或缺陷责任期满后,监理单位才能得到质保金,但建设单位往往存在拖延监理费用、延长质保金扣留期限的情况,会给监理单位造成一定的经济损失。

2 综合人月计价方式的特点

(1)促使监理单位加大现场投入。在目前的监理取费中,建设单位通常按照投资额的一定百分比设置监理投标最高限价,而最高限价往往设置较低。虽然相关法规规定了监理评标的实质是基于能力的选择,但现行的监理评标仍将投标报价当作主要的评标依据。因此,为适应激烈的市场竞争,监理单位会为中标而主动降低报价,使实际监理酬金远低于取费标准的要求。按照施工进度款计价的方式,监理企业中标以后,会为了保持企业经营的合理利润而减少人员投入。综合人月计价方式则严格按照进场人员进行计价。监理企业为了完成合同金额,就需要按计划进行人员配置,因此综合人月计价方法促使了监理单位加大现场投入。

(2)有利于工程质量安全管理。综合人月计价方法使监理服务费与施工完成投资额脱钩,明显强化了监理人员对建设工程质量控制和安全管理的责任。监理单位不再为了自身监理费用而迎合施工单位强调施工进度,将更加严格地监督施工单位质量安全行为。同时建设单位在通过监理人员数量及岗位单价进行计价的同时,可以根据监理人员履职情况对应计取的监理服务费进行一定程度地折减,从而进一步强化了监理人员对工程质量和安全的管理。

(3)缺陷责任期扣留的监理费用较多。在按照进度款计价的方式中,质保金为合同总价的5%,而在综合人月计价方式中,监理费中的其他费用按照施工阶段及缺陷责任期的总工期进行均摊,实行每季度计价。以某在建高铁监理项目为例,合同总价为2 572.7万元,按进度款计价质保金为128.64万元,而按照综合人月计价,仅缺陷责任期待计其他监理费就为621.73万元,远高于按进度款计价扣留的质保金金额,将大大增加监理企业的资金成本。

3 关于某在建铁路监理项目的实例分析

由于综合人月计价方法在铁路监理行业处于试点阶段,关于人员费用和其他费用的计取方法尚不完全统一,监理企业对综合人月计价方法还不够熟悉,投标报价策略存在一些不足,无法很好适应综合人月计价模式,给监理企业经营造成了一定的困难。根据D监理公司C监理项目工程监理合同、补充协议及公司关于人员绩效考核办法的相关规定,本节将从监理人员数量和人员单价两方面对监理人员服务费进行分析,指出D监理企业在应用综合人月计价方法中出现的问题,并分析其成因。

(1)人员数量。以2021年1月至2021年3月实际计价的各岗位人员数量与合同中人员进场计划的人员数量进行对比(如表1所示),分析在综合人月计价方法下人员投入数量的特点及成因。

表1 2021.1-2021.3 计价人员数量与合同人员进场计划数量

实际计价人员中监理员数量较多,因为按照建设单位要求进场监理人员需通过建设单位组织的面试考核后,才能按通过后的岗位进行计价,否则将一律按照监理员进行验工计价。

各月实际参与计价人员均大于计划进场人员数量,由此可以认为,监理企业对施工进度计划分析不充分,造成监理企业对进场人员数量估计不足,实际工作中明显增大了监理人员投入,成本随之增加。

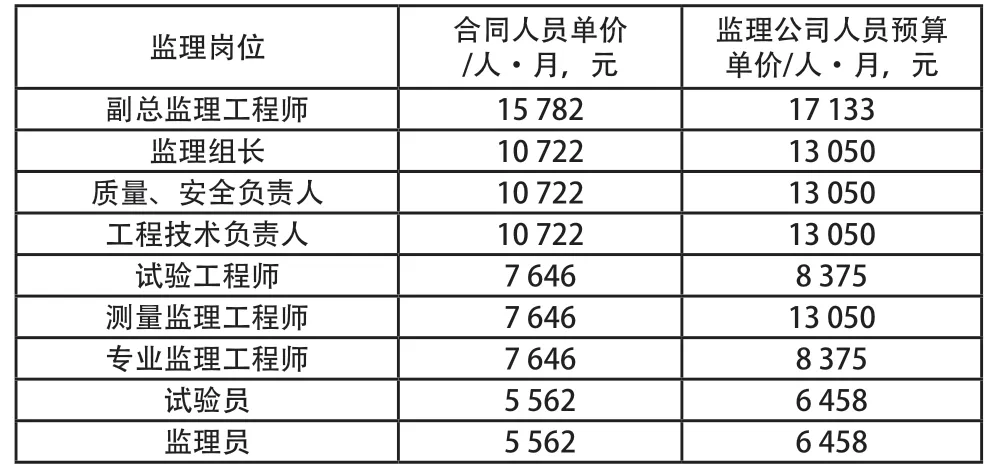

(2)人员单价。通过对比按D监理公司绩效考核办法测算的人员单价与合同中的人员单价,分析监理公司人员成本情况。C监理项目监理合同总价为2 572.7万元,合同期限为40个月,缺陷责任期为2年。根据D公司绩效考核办法规定,项目年完成产值在400万元以上,每增加100万元,公司将对项目人员予以工资调增。按照合同总价和工期,综合考虑部分不确定因素,设定项目年完成产值为700万元,同时考虑项目主要骨干的持证费用为每月0.18万元,对人员单价进行测算,结果如表2所示。

表2 合同人员单价与公司人员预算单价对比

由表2可知,项目各岗位工资预算与实际发放工资较为接近,且普遍比合同中岗位工资更高。经分析,存在以下几个方面的原因:合同人员单价报价与实际人员岗位工资不符,如测量监理工程师岗位,实际工资水平等同监理组长,但合同中按专业监理工程师岗位工资进行计价;合同中人员单价对证书奖励费用考虑不足,随着行业的不断发展,对监理人员素质、资质要求越来越高,证书费用将成为人员工资的重要组成部分,应重视证书奖励费用这一项人员成本;合同中人员单价未考虑绩效考核管理办法有关规定。另外,建设单位加大了对监理人员进场的管理,要求进场监理人员需通过建设单位组织的面试考核后,才能按照通过后的岗位进行计价,否则将一律按照监理员进行验工计价,但监理公司实际是按照招聘人员时的岗位工资进行工资发放。因此,按综合人月计价时的岗位工资比监理企业实际发放的人员工资低。

综上分析,C监理项目的人员投入数量较监理合同人员进场计划数量多,且人员单价比合同中人员单价高,使得合同人员计价收入远低于公司实际产生的人员费用,从而给C监理项目经营管理造成了一定的困难。

4 监理企业管理的改进措施

为充分发挥综合人月计价方式的优势,顺应监理行业发展趋势,避免C监理项目管理上出现的问题,提升监理企业项目盈利能力,本节提出以下关于监理企业管理的改进措施。

(1)加强项目监理机构的规范化、标准化管理。根据监理费用组成分析,除监理人员服务费之外,占比较大的费用为设施、设备费。因此,控制好设施、设备投入成本对项目经营利润也有较大影响。通过规范管理项目监理机构建立过程中的设备、设施费用,提高项目机构建设效率,降低监理项目部建立成本。根据建设单位关于监理项目机构标准化验收的要求,结合公司物资、设备储备情况,明确项目机构建立所需要的物品采购清单,建立与监理人员相适应的物品配置计划,规范物品采购渠道,利用长期合作采购及集中采购优势,降低物品采购成本,简化物品采购、报销流程,降低管理成本。

(2)强化人员进退场管理,优化人员进退场计划编制。在项目投标阶段,应根据项目管理经验及工程项目特点,对项目建设进度进行初步分析,编制施工进度计划,再根据项目进度计划合理配置人员岗位及数量。通过多个项目的人员配备数据积累,分析各项目人员配置问题,总结人员配置经验,优化管理组织结构及人员进退场计划,逐步建立人员配备标准,避免出现合同人员数量远低于实际人员投入的情况。

(3)综合考虑人员单价的组成。根据公司有关绩效考核办法的规定,综合考虑预算工资及人员效益奖金、持有证书奖励、加班费、福利费等人工成本,减少投标人员单价报价与实际工资之间存在的明显差异,使监理企业人员计价收入能满足实际人员成本支出。

5 结 语

本文对目前铁路监理行业两种主要计价方法进行了对比分析,研究了两种方法的特点,结合某在建铁路监理服务费计价情况,分析了该项目经营在应用综合人月计价模式中的不足,提出监理企业在综合人月计价方法下经营的改进措施,并得到以下结论:

(1)综合人月计价方法能促使监理单位加大现场投入,强化现场监理对工程质量和安全的管控力度,有利于监理行业的发展;

(2)目前综合人月计价方法在铁路监理行业尚不成熟,关于人员费用和其他费用的计价有待进一步明确;

(3)加强项目监理机构的规范化、标准化管理,优化人员进退场计划编制,充分考虑人员单价的组成等措施,有利于提高监理企业在综合人月计价模式下的盈利能力。