把握时代脉搏 开启中国铜工业新征程

2021-12-30段绍甫

段绍甫|文

铜产业作为重要的基础原材料产业,在我国经济建设、国防建设、高技术新兴产业发展中具有十分重要和不可替代的战略作用。新中国成立72周年,改革开放43周年,特别是党的十八大以来,中国铜工业战线上的广大干部职工艰苦奋斗、砥砺前行,行业持续快速健康发展,完成了从无到有、从小到大、由弱到强的历史性跨越,取得了有目共睹的伟大成就和辉煌业绩,实现了许多深层次、根本性的伟大变革。

新世纪以来铜工业取得的成就

1.产业规模不断壮大

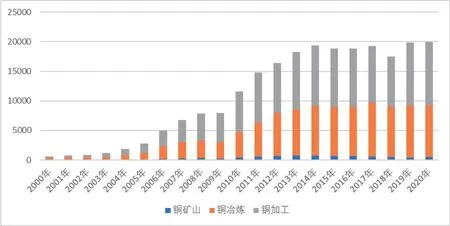

根据中国有色金属工业协会(以下简称“有色协会”)统计显示,2020年,我国规模以上铜工业企业达到1612家。其中,铜采选企业161家,铜冶炼企业156家,铜加工企业1295家。2020年规模以上铜工业企业家数约是2000年的1.6倍。2020年末,我国规模以上铜工业企业资产总额1.02 万亿元,占有色金属行业资产总额的22%。其中,铜采选企业资产总额1226亿元,是2000年的20倍;铜冶炼企业资产总额5338亿元,是2000年的10倍;铜加工企业资产总额3658 亿元,是2000年的12 倍。2020年规模以上铜工业企业资产总额是2000年的12倍。

2020年,我国规模以上铜工业企业主营业务收入1.9万亿元,占有色金属工业企业主营业务收入的35%。其中,铜采选企业主营业务收入476亿元,是2000年的16倍;铜冶炼企业主营业务收入8731亿元,是2000年的28倍;铜加工企业主营业务收入10726亿元,是2000年的36 倍。2020年规模以上铜工业企业主营业务收入是2000年的31倍。

图1 新世纪以来铜企业资产总额变化情况(单位:亿元)

2020年,我国规模以上铜工业企业实现利润404亿元,占规模以上有色金属企业实现利润的25%。其中,铜采选企业实现利润70亿元,是2000年的78倍;铜冶炼企业实现利润146亿元,是2000年的51倍;铜加工企业实现利润188亿元,是2000年的32 倍。2020年规模以上铜工业企业实现利润是2000年的43倍。

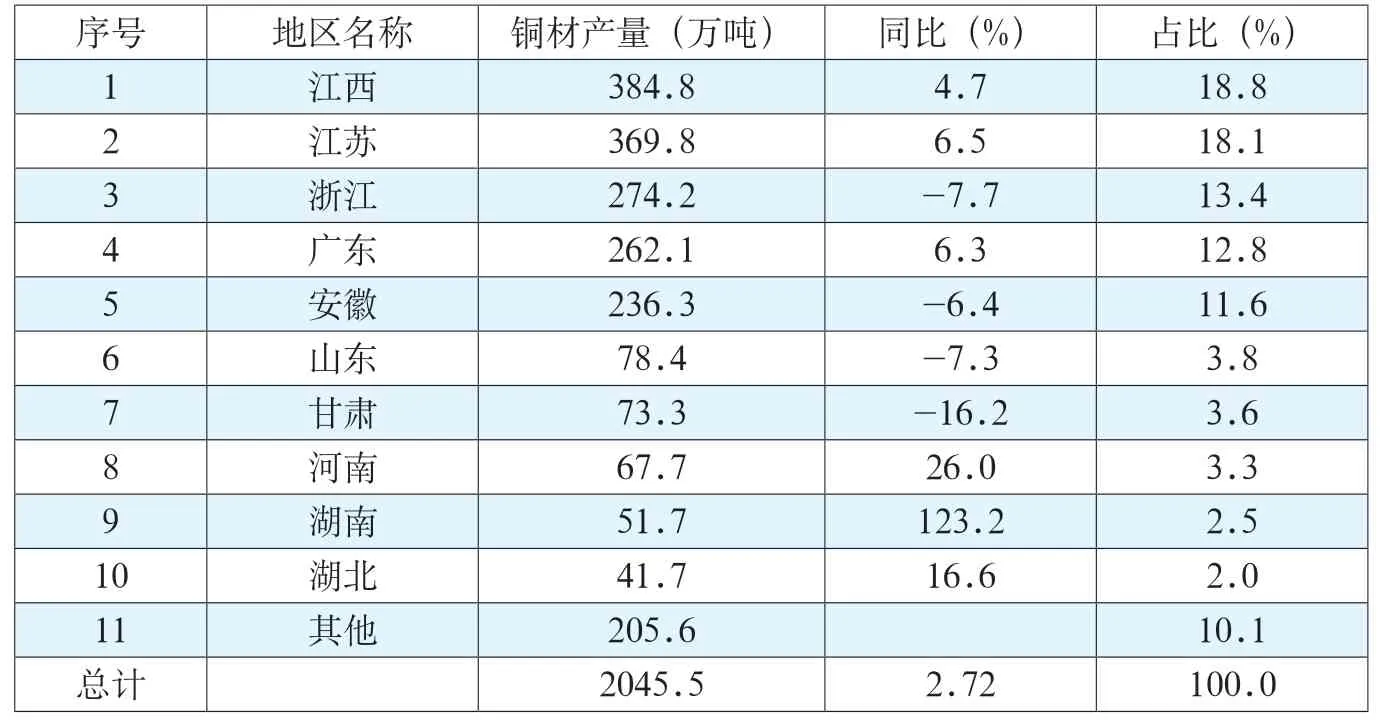

2020年中国铜精矿含铜产量167.3万吨,同比增长3.9%,是2000年的3倍;炼铜产量达1002.5 万吨,同比增长7.4%,是2000年的9 倍;2020年中国铜材产量2045.5万吨,同比增长2.7%,是2000年的16倍。

图2 新世纪以来铜企业主营业务收入变化情况(单位:亿元)

图3 新世纪以来铜企业实现利润变化情况表(单位:亿元)

2.企业实力不断增强

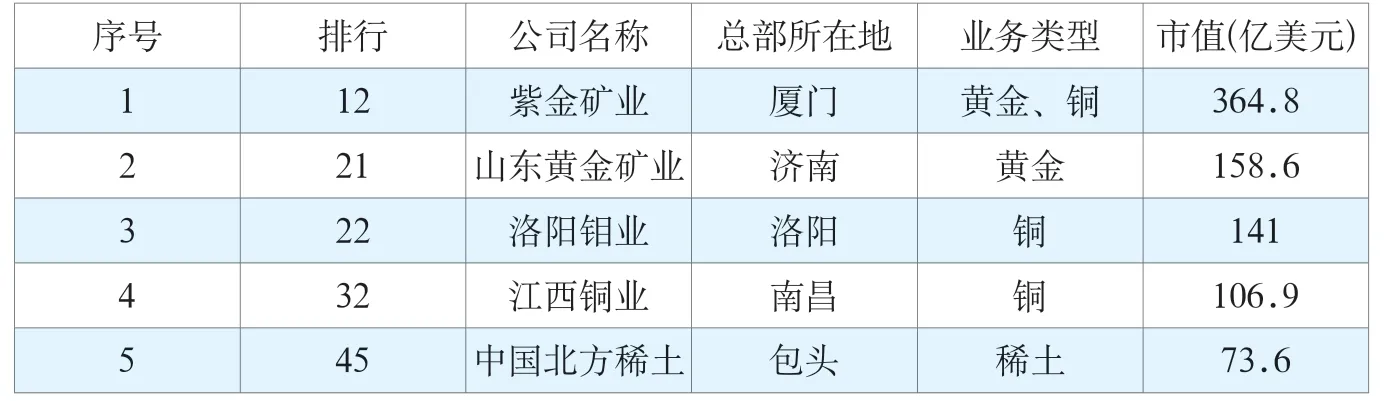

目前国内骨干铜冶炼企业经过多年的发展,已经逐步形成了集铜矿山采选、冶炼与加工;稀散金属的提取与加工;硫化工以及金融、贸易多元化企业,具备完整产业链条,企业规模逐步壮大,已经形成了一批具备世界一流供应链水平的骨干企业。根据有色协会统计,2020年,我国有色金属工业企业主营业务收入在1000亿元以上企业达14家,这些企业的合计主营业务收入占行业规模以上企业主营业务收入的51.69%。其中江西铜业集团有限公司是中国重要的铜、金、银和硫化工生产基地,拥有目前国内规模最大的德兴铜矿。截至2020年底保有资源量超过800万吨铜金属。2020年铜精矿含铜产量超过20万吨、阴极铜产量超过160万吨、加工铜产品超过140万吨,实现营业收入达3368亿元,综合实力位居前列。另外紫金矿业集团股份有限公司,2020年该公司A股股价从4.75元/股增至9.29元/股、H股股价从4港元/股增至8.78港元/股。2020年年底总市值翻番增长到2249亿元,居全球矿业公司50强第12位。在海外开发铜矿资源方面,紫金矿业在全球12个国家和中国14个省(区)拥有重要矿业投资项目,是中国拥有金属矿产资源量最多的企业之一,也是中国在海外控制铜、金资源储量和矿产品产量最大、效益最好的中资企业之一。2020年紫金矿业矿产铜产量达到45万吨,位居国内铜矿供应商第一位,全球第11位。

一批企业的生产经营规模进入世界前列,2020年在按营业收入排名的世界500 强企业中,中国铝业集团公司、中国五矿集团公司、江西铜业集团公司、金川集团公司、铜陵有色金属集团控股公司、海亮集团公司等6家涉铜企业入榜。

图4 新世纪以来铜企业产量变化情况表(单位:亿元)

表1 2019-2020年中国有色金属行业销售收入排名前十的企业名单(单位:万元)

表2 2020年中国跨国公司100大及跨国指数(有色金属企业部分)(单位:万元、人、%)

铜行业企业国际化经营程度不断提升,根据中国企业联合会2020年发布的“中国跨国公司100大及跨国指数”名单显示,中国铝业集团有限公司、中国五矿集团有限公司、洛阳栾川钼业集团股份有限公司等10家涉铜企业入围“中国跨国公司100大”,合计海外资产达7300亿元,实现销售收入2600亿元,海外员工约5万余人。其中洛阳栾川钼业集团股份有限公司跨国指数高达73.8%,中国有色矿业集团有限公司、紫金矿业集团股份有限公司跨国指数也超过30%。

在澳大利亚矿业媒体MINING.COM 发布的“2020全球矿业公司50 强榜单”(榜单根据各大矿业公司在2020年底的市值进行排序)中,紫金矿业等3家中国铜企业进入2020全球矿业公司50强排行榜。其中紫金矿业排位较上一年度上升了6位,洛阳钼业上升了11位。

3.部分领域技术取得重大进展

进入新世纪以来,中国铜矿山采矿、冶炼、加工产业链各个环节的技术取得了重大进展。矿山开采技术方面,矿山回采作业向高分层、高分段发展,矿块崩落法已成为贫矿大规模开采的首选采矿方法,充填工艺已经发展成完整体系;在智能矿山建设方面,在线监测、自动设备、智能设备使用更加普遍,与国际相比较,差距正逐步缩小。其中在智能化装备技术应用方面与国际基本处于同步发展,在智能软件设计和应用方面也达到了世界先进水平。尤其是在井下有轨矿山智能化改造、选矿智能控制等方面已经处于国际先进水平。形成了一批如中金集团乌山铜矿、云南铜业普朗铜矿、江铜城门山铜矿等等智能化矿山标杆企业。目前在“有色金属智能制造联盟”的推动下,国内已经有多家骨干铜矿山明确在2020-2022年完成智能矿山建设,还有很多矿山已经计划开展智能化改造,铜矿山智能化步伐正在加快。在选矿装备自主研发方面,铜矿选矿设备向大型化迈进。其中北京矿冶科技集团广泛应用于高端制造业。

表3 2020年全球矿业公司50强排行榜(涉铜企业部分)

东南铜业渣选厂

4.产业布局进一步优化

在产业布局方面,冶炼产业正向沿海和资源地区聚集,除了江西、安徽、山东、甘肃、云南等传统五大冶炼基地外,福建、广西已逐渐成为新的铜冶炼重要省份。而沿海和环境容量大地区,冶炼企业更具备竞争优势;同时高端加工产业在沿海发达地区聚集态势得到进一步强化。根据国家统计局统计数据显示,2020年我国精炼铜产量排名前十的省份合计产量为827.1万吨,占总产量的82.5%,其中江西、山东和安徽产量均超过100万吨,合计产量占总产量的36.6%,除上述三个传统的铜冶炼大省外,广西、福建和内蒙也已成为新的铜冶炼重要产区,产量合计占比达到21.8%。2020年我国铜材产量排名前十的省份合计产量为1839.9 万吨,占总产量89.9%,其中江西、江苏、浙江、广东和安徽五个省份仍然保持着龙头地位,合计产量占总产量的74.7%。

5.海外开发成效显著

进入新世纪以来,中国企业境外有色金属矿产资源开发逐渐形成规模,建成了一批具有重要影响的项目,已经成为推动当前世界金属矿业开发的重要力量。由中国有色矿业集团有限公司投资开发的赞比亚谦比西铜矿2000年动工,2003年投产,形成矿产铜4.7万吨/年产能。2006年,由中国有色矿业集团有限公司和云南铜业集团公司合作投资建设的冶炼厂在赞比亚谦比希开工,生产规模为年产粗铜15万吨,钴2800 吨,硫酸40万吨,该项目已经成为中国—非洲经济技术合作的标志。之后中国企业参与境外有色金属矿产资源开发方式呈多样化趋势。2001年中国冶金科工集团公司通过竞标,获得巴基斯坦山达克铜金联合企业10年的租赁经营权,被巴基斯坦政府誉为“中巴合作典范”。2008年5有限公司针对大型现代化矿山的需求,开发出了单槽容积680立方米的KYF-680超大型浮选机,为目前世界最大规格,技术水平位于国际前列,项目的实施打破了国外厂家在600立方米以上超大型浮选机的垄断地位,并被评为中关村“首台(套)重大技术装备示范项目”。

在铜业冶炼技术方面,闪速熔炼及闪速吹炼技术和自主研发的氧气底吹、氧气侧吹冶炼技术,以及连续吹炼技术正逐步成为国内主流技术。祥光铜业自主研发的旋浮冶炼技术和喷嘴设备出口美国,并顺利投产和验收,标志着中国铜冶炼关键技术与装备第一次出口发达国家取得成功,在中国铜冶炼发展史上具有里程碑意义,实现了从“买技术”到“卖技术”的跨越。另外,国内骨干铜冶炼企业正逐步采用连续吹炼技术替代传统的PS转炉工艺。其中广西南国铜业有限责任公司“富氧侧吹熔炼+多枪顶吹连续吹炼+火法阳极精炼”热态三连炉连续炼铜技术,炉床面积65.7m2。冶炼工艺控制上采用“双高冶炼工艺”技术理念,即富氧浓度高达85%、冰铜品位高达74%~75%,较现有同类型冶炼工艺技术更进一步强化冶炼、降低能耗。该项目于2019年4月10日一次投产成功,实现了热态三连炉连续炼铜。

玉龙铜矿选矿车间

铜陵有色铜冠铜箔生产线

在加工技术、材料研发方面,铜加工材的品种不断增加、产品质量逐步提高、技术创新活跃、国产铜加工技术装备正在发挥重要作用,现代铜加工工业体系已初步建立,绝大多数加工材和很多重要的材料实现了自主可控。并逐步发展形成了以海亮集团、金龙铜管、宁波金田、博威铜业、宁波兴业、中色奥博特、铜陵铜冠铜箔等为代表的一大批优秀企业。其中骨干铜管企业开始全球布局,海亮集团有限公司在越南、泰国兴建铜管生产基地、收购美国制冷铜管企业JMF,并在美国休斯敦锡利市建设年设计产能10万吨的铜管生产基地项目,收购KME集团旗下位于德国、法国、意大利的3个铜合金棒生产工厂以及位于德国、西班牙的2个铜管生产工厂;河南金龙精密铜管股份有限公司在墨西哥、美国建铜管生产厂;宁波金田铜业(集团)股份有限公司在越南建铜管生产厂。在材料研发方面,我国铜合金加工材的研发水平已具备了与世界先进水平同场竞技的强大潜力和实力,例如我国铜铁合金技术已达到世界先进水平,并月,中铝公司以8.6亿美元收购加拿大秘鲁矿业公司,这是中铝公司多金属国际化发展战略中的一步,也是中国企业在海外开发铜矿资源中重大的资本运作项目。2009年中国五矿集团公司参与重组澳大利亚OZ 公司,以OZ公司的部分资产组建澳大利亚MMG公司,形成70万吨以上/年矿产铅锌、5万吨/年矿产铜产能,进入世界主要有色金属矿业公司行列。2014年中国五矿集团公司旗下的五矿资源有限公司(MMG)与国新国际投资有限公司和中信金属有限公司组成的联合体与嘉能可(Glencore Xstrata plc)达成邦巴斯铜矿项目(Las Bambas)股权收购协议,该项目的收购与投产使得五矿成功跻身世界重要铜矿供应商。2015年5月,紫金矿业与加拿大艾芬豪公司签署有关投资刚果(金)卡莫阿铜矿项目的《股权收购协议》,由紫金矿业以25.2 亿元人民币出资收购艾芬豪持有的卡莫阿控股公司49.5%的股权及股东贷款。截至2019年该矿资源储量超过4000 万吨,是目前中国公司在海外开发的储量和规模最大的铜矿项目。2017年洛阳钼业以26.5 亿美元的资金收购了自由港集团持有的TFM56%股权。通过该项目洛阳钼业将跃升为全球第二大钴生产商和全球领先的铜生产商。

根据不完全统计,截至2020年底,我国主要企业境外投资有色金属资源开发项目超过100个,合计投资超过650亿美元。其中获取境外铜矿产权益资源量达1.5亿吨,采选矿权益产能约170万吨。形成粗铜生产能力超过50万吨/年、阴极铜生产能力80万吨/年。绝大部分项目都实现或基本实现了预期投资收益,少数项目初步实现了预期投资收益。

6.绿色环保水平不断提升

当前,绿色发展已经成为铜工业发展中秉持的理念。根据统计,2019年进入国家级绿色矿山名录的铜矿山达32家,占有色金属国家级绿色矿山比例为24%,绿色矿业覆盖率高于全国和有色金属行业平均水平。骨干铜矿山绿化覆盖率达到100%,工业废水零排放,井下矿山废石不出坑,尾矿全部用于充填。例如,普朗铜矿基建时期和生产过程中,废石全部用于生产原料,实现了从基建到生产废石零排放;再例如,德兴铜矿利用酸性废水喷淋、细菌氧化、萃取电积生产工艺,从废石中回收铜金属。通过该技术,德兴铜矿减少酸性水量累计超过1000万吨,从废石中回收铜超过2万吨,实现了环境效益和经济效益双丰收。

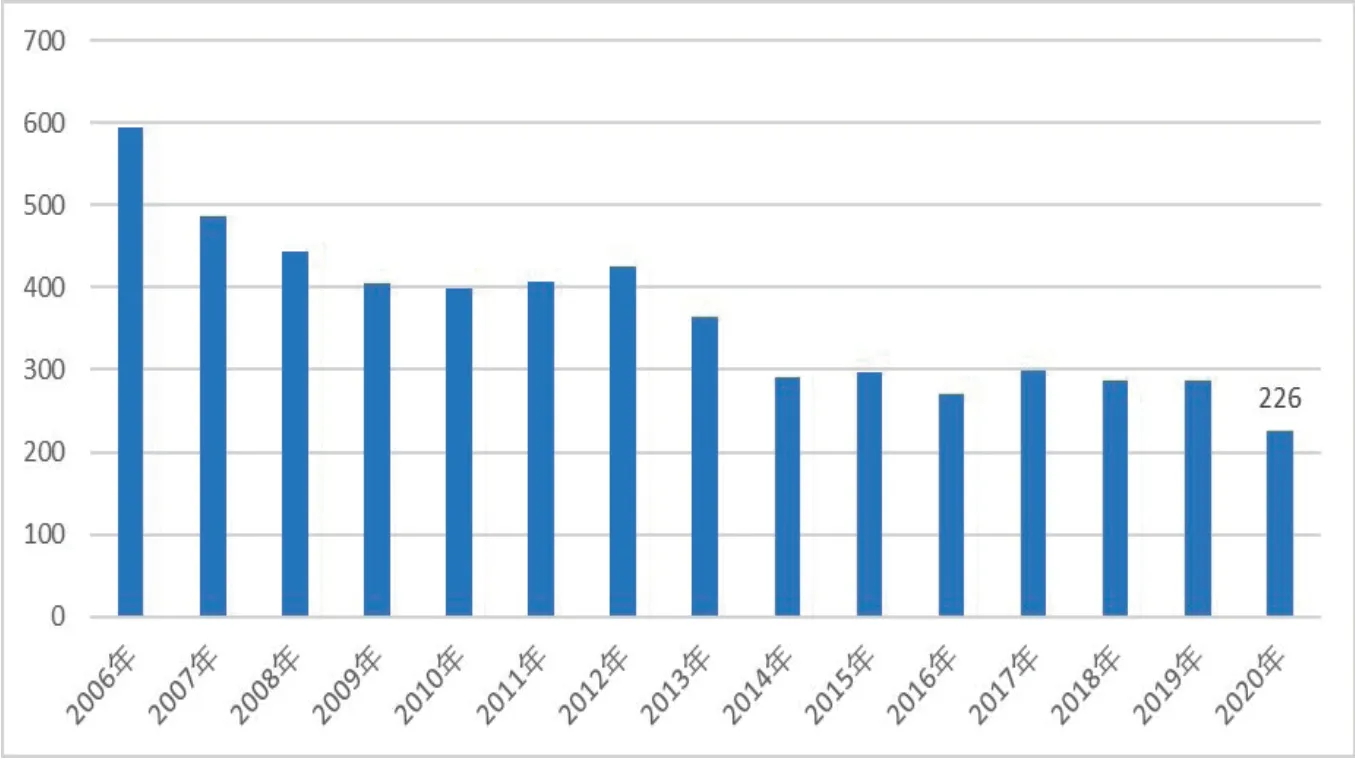

冶炼方面,随着先进的冶炼技术得到普遍的推广和应用,铜冶炼各项技术经济指标持续优化,铜冶炼企业硫的捕集率和回收率均可达到98%以上;行业SO2单位排放平均达到200mg/m3以下,远低于铜镍钴行业排放标准,部分企业烟气排放更是达到超低排放标准。2020年我国铜冶炼综合能耗进一步下降至226 千克标煤/吨,达世界先进水平,部分冶炼企业综合能耗在150千克标煤/吨以下,更是达到全球铜冶炼行业顶尖水平。

在看到成绩的同时,我们也要清醒地认识到我国铜工业发展不平衡不充分问题仍然突出。主要表现在资源安全保障形势不乐观,对外依存度不断攀升;上下游产业链供应结构不匹配,原料进口成本加大,定价权和话语权不强;环境污染事件时有发生,生态环保任重道远;基础材料科学研究薄弱,创新能力不适应高质量发展要求等,因此,加快产业转型升级任务十分迫切。

中国铜工业面临的形势与问题

1.外部风险与挑战明显增多

当前我国正处于百年未有之大变局深度调整期,百年未遇之大疫情持续影响期和实现“两个一百年”奋斗目标的历史交汇期,这三个百年大局相互叠加、交互作用,塑造了新时期我国经济社会发展错综复杂的时代背景。同时国际环境日趋复杂,不稳定性不确定性明显增加,经济全球化遭遇逆流,单边主义、保护主义、霸权主义有所抬头,对有色金属产业而言都将是充满挑战和变数,也将对全球有色金属产业格局产生巨大的影响。

2.资源安全保障形势不乐观

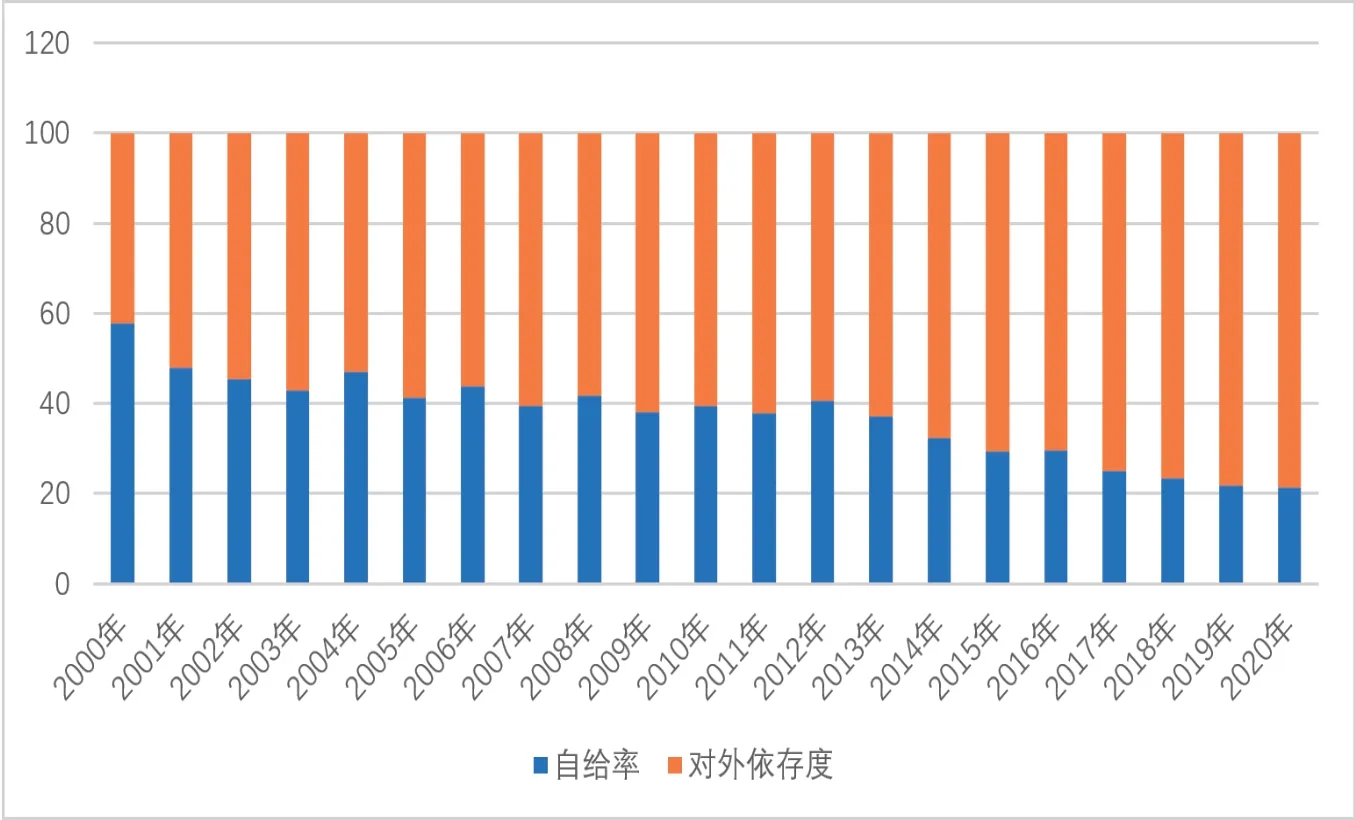

众所周知,我国铜矿资源匮乏,远不能满足国内的需要,每年需要大量进口铜矿、粗铜(铜阳极)、废杂铜、精炼铜等铜原料。根据统计数据显示,2020年我国铜产品进出口贸易额达889.4亿美元,同比增长9.1%。其中,进口贸易额826.8 亿美元,同比增长10.7%;出口贸易额62.6 亿美元,同比下降7.7%,贸易逆差764.3亿美元。从进口铜原料数量看,我国铜产品进口整体呈增长态势,其中进口未锻轧铜501.5万吨,同比增长34.8%;进口粗铜103.0万吨,同比增长35.9%;进口铜矿2176.5 万吨,同比下降1.2%;进口铜废碎料94.4万吨,同比下降36.5%。经折算,2020年我国共进口铜原料含铜量达1220万吨,约是2020年的10倍。铜精矿自给率由2000年的57%,下降至目前的22%。

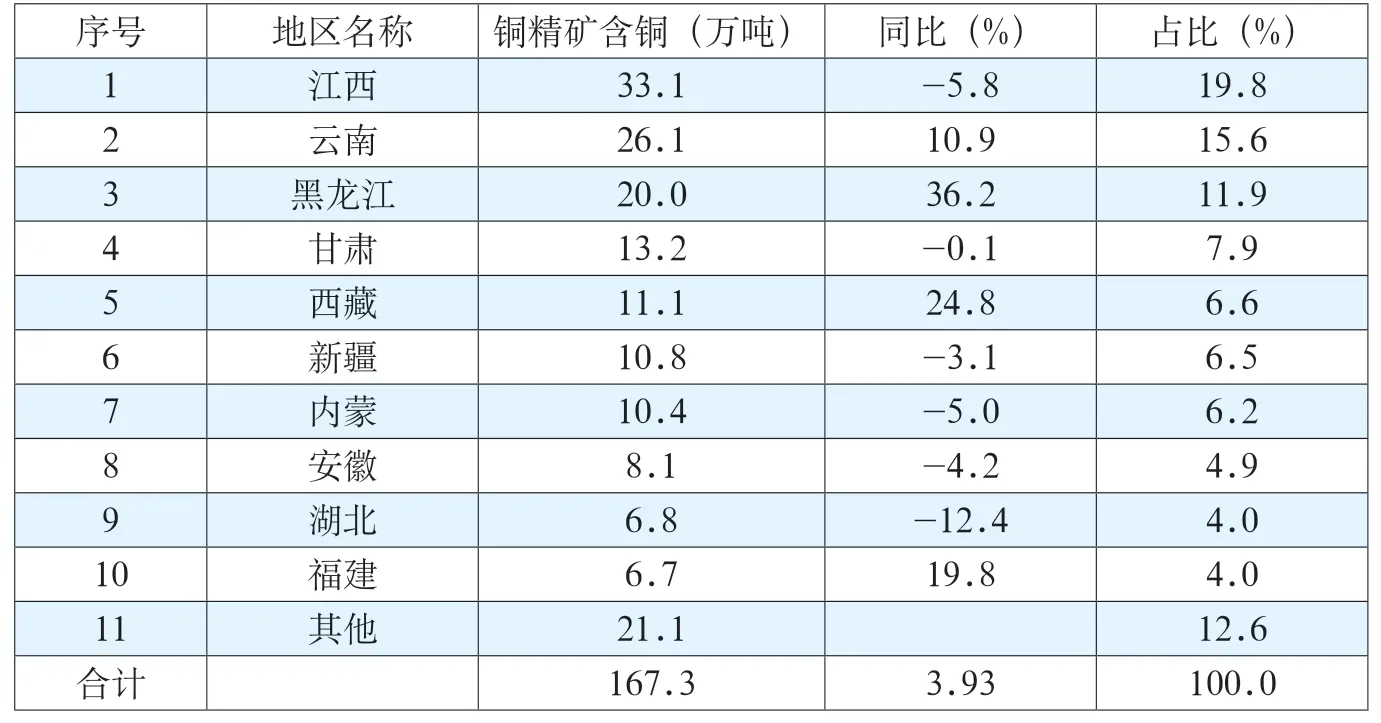

表4 2020年中国铜精矿含铜产量统计表

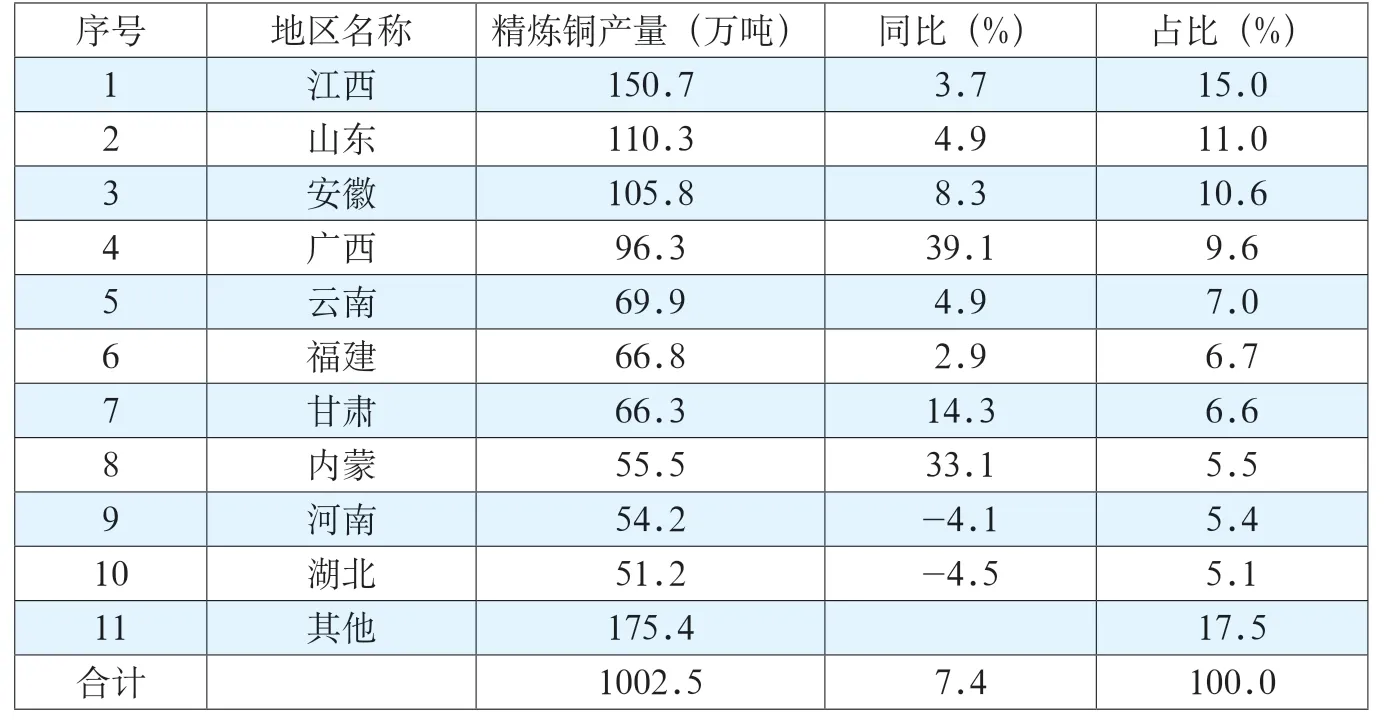

表5 2020年中国精炼铜产量统计表

表6 2020年中国铜加工材产量统计表

3.全球铜产业链利益分配弱势地位尚未根本改变

虽然近年来,中国冶炼装备工艺水平、产业规模地位都大幅提升,但是由于中国铜冶炼规模较大且相对分散,不能形成合力,导致在铜供应链利益分配方面整体处于弱势。2006年,国际铜矿巨头不顾铜价在高位运行的事实,不仅提出下调加工费,还取消了实施多年的PP(价格分享)条款。自此之后,铜价是否上涨与冶炼企业没有关系,铜矿山独享铜价高企带来的丰厚利润,而我国铜冶炼企业只能依靠加工费来获取利润。2020年底我国铜冶炼企业与国际铜矿供应商签订的2021年度铜精矿长单加工费确定为59.5 美元/吨、5.95 美分/磅,较上一年度下滑了4%,创近10年的新低,而现货加工费则下滑至20 美元左右,更是远低于制造成本。

4.“双碳”行动为中国铜工业发展带来新的机遇

目前看,“碳达峰”主要有两个政策路径,一是控制化石能源消费总量,实施可再生能源替代行动。同时要构建以新能源为主体的新型电力系统。研究表明,再生能源设施用铜密度远高于传统能源设施用铜密度;二是工业领域要推进绿色制造,建筑领域要提升节能标准,交通领域要加快形成绿色低碳运输方式,这就涉及到工业的电气化改造、交通运输业的新能源汽车应用等等。可以看出这两大政策路径均将提升铜的消费。因此可以预见中国推进“碳达峰、碳中和”行动,一方面,将推动行业企业加快绿色、低碳转型,加强技术创新;另一方面,铜优异的导电性能和可再生循环性能将进一步凸显,对应用领域的“碳达峰、碳中和”提供支撑。

图5 2006年以来铜冶炼综合能耗变化趋势(单位:千克标煤/吨)

图6 中国铜精矿自给率变化图(单位:%)

表7 2016年-2020年中国铜冶炼原料供应结构表 (单位:万吨)

东南铜业

迪庆有色

易门铜业

中国铜工业“十四五”努力发展方向

改革开放以来,我国铜工业取得巨大成就,建成了全球最为完整的工业体系,成为世界第一大铜生产、消费、贸易国。最近几年,我国铜工业消费、生产的增速明显放缓,工业化发展规律表明,随着一国经济发展水平提高,铜单位GDP生产与消费强度会经历一个“由低到高、再由高到低”的量变过程,产业发展水平也有可能在这种量变中发生质变,最终实现行业整体“由弱到强”。因此,铜行业企业要充分认识当前产业发展所处的阶段以及我国社会主要矛盾变化带来的新特征新要求,认真贯彻落实党中央、国务院的重大决策部署,立足新发展阶段、贯彻新发展理念、构建新发展格局,科学应变、主动求变,并着重在以下几个方面开展工作,努力实现铜产业高质量发展。

1.多渠道提升资源保障能力,夯实产业发展基础

一是要继续加大对铜等战略性矿产资源勘查力度。鼓励社会对风险勘查的投入,积极开展现有矿山深部边部找矿,延长矿山服务年限,增加资源量。二是以围绕建立境外稳定供应渠道为重点,开发境外资源。加快在“一带一路”沿线地区资源开发布局。与沿线国家开展实质性地质调查合作,科学谋划双边矿业领域合作蓝图,建立长效合作机制,构筑互利共赢的全球产业链供应链利益共同体。三是加快构建废旧物资循环利用体系,制定完善再生回收利用领域相关规范和制度,建立实施再生回收行业规范条件制度及标准,培育再生资源行业骨干企业。

2.推动铜产业链优化升级,构建与发展阶段相适应的产业体系

山东方圆有色金属集团公司生产调度控制中心

一是严控冶炼、加工产能过快增长。冶炼、加工企业要转变发展方式,规模扩张一定要慎之又慎,可在聚焦主业定位的基础上适度增总量,通过兼并、重组、合作等方式提高规模。同时国家有关部门通过制修订产业发展规划、产业调整指导目录、产业转移目录等产业政策,强化能耗、环境等指标约束,引导产业转变发展方式。二是全面推进产业数字化,促进新一代信息技术与铜产业融合发展,推进智能矿山、数字工厂重点工程。逐步建立一批具有示范作用的数字化生产线、数字化车间、数字化工厂,通过数字化和网络化手段优化企业的资源配置和运营效率。三是强化《铜冶炼行业规范条件》引领作用,引导生产要素向工艺技术先进、环保好的企业转移。四是引导产业上下游协同发展,注重利用技术创新和规模效应形成新的竞争优势,提升产业链水平。五是加快绿色低碳发展,提升产业与自然和谐共生能力。逐步提升铜连续冶炼工艺比例,积极开展短流程冶金、低温余热回收利用等先进的节能、减排和降耗技术研发与推广。提升“三废”治理和工业固废的资源化利用水平,推广采用可再生能源,生产绿色产品,创建绿色工厂,探索建立铜全生命周期认证体系,逐步形成绿色产业链。

3.强化科技引领,促使“铜”材料的价值不断重新定义

创新是行业、企业发展的制胜法宝,在改革开放40年,尤其是党的十八大以来,中国铜企业坚持创新,使得铜工业装备技术整体实现跟跑、并跑到领跑的深层次转变。虽然铜工业近年来创新能力显著提升,重大创新成果不断涌现,但也要清醒看到,铜加工产业基础材料科学研究相对薄弱,铜基材料研发仍以材料性能为导向,创新能力不适应高质量发展要求。因此,要着力加强重点领域重点材料的研发与公关,完善共性基础技术平台建设,加大基础材料科学研究支持力度,补齐短板。在不断推进高端铜基材料实现自主可控的同时,要不断加强战略引领,使“铜”材料的价值不断重新定义。

江铜集团德兴铜矿大山选矿厂半自磨系统,智能运维系统助力提质增效

铜水出炉

江铜集团城门山铜矿大力推进智能化建设,工人正在远程进行采矿作业

江铜集团贵溪冶炼厂智能转运厂房

铜陵有色公司车间里机器手臂正搬运铜板

4.加速培育一批具有国际影响力、竞争力、创新引领的龙头企业

当前,有色金属市场格局不断调整,以联合、兼并、重组为特征的战略性调整一直在持续。尤其是美国、欧洲等西方发达国家在全球资源布局早。例如美国通过美国自由港公司,以及参股嘉能可、必和必拓等国际矿业巨头,在南美、澳洲等国家和地区获得了大量的优质矿产资源和份额矿产量,为美国资源保障和获取全球话语权做出了重要贡献。与美国类似,欧盟国家通过英美资源集团、力拓集团等矿业巨头,也在智利、秘鲁、蒙古等国家获取了大量的优质矿产资源和份额矿产量。通过国际矿业巨头,以及矿业公司的交叉持股,欧盟的铜资源保障能力和话语权在全球占有重要地位。因此,针对国际矿业发展规律及特点,我国铜产业必须加快结构调整步伐,加快培育和发展产业集群,鼓励国内骨干企业开展跨地区、跨所有制兼并重组,逐步形成一批具有国际影响力、竞争力、创新引领的中国式“矿业航母”企业,提升我国大宗矿产品贸易定价话语权实力。