拆分之后,GE航空业务未来可期?

2021-12-30肖建强中国航空工业发展研究中心

■ 肖建强 / 中国航空工业发展研究中心

曾经摘得全球最具价值公司桂冠的GE公司将“一分为三”,成为3家分别专注于航空、医疗和能源行业的上市公司,开启从多元化到专业化的新发展历程。作为GE公司的“现金牛”,航空业务在继续保持优势的同时,也要考虑可能面临的挑战。

根据2021年11月9日发布的公告,GE公司将拆分为3家独立的上市公司,分别专注于航空、医疗与能源领域,以简化业务、减少负债、提振股价。医疗业务的拆分预计在2023年完成,可再生能源与电力业务的拆分预计在2024年完成,分拆后的GE公司将聚焦航空业务并保留原有名称。这意味着拥有129年历史的商业巨头、美国曾经最具价值的公司进入了新的发展阶段,也宣告了一个时代的终结。

GE公司首席执行官(CEO)拉里·卡尔普表示,“随着公司去杠杆、经营转型以及新冠肺炎疫情的发展,没有理由再不进行拆分,这是正确的事情。”拆分后形成的3家行业领先的上市公司,业务将更加聚焦,资源配置将更加专注,长期发展和为顾客、投资者与员工创造价值的战略灵活性将更强。通过拆分,GE公司的债务预计到2021年年底时将减少750亿美元,到2023年将拥有70亿美元的自由现金流并使净债务降至350亿美元以下。

百年GE为何“沦落”至此

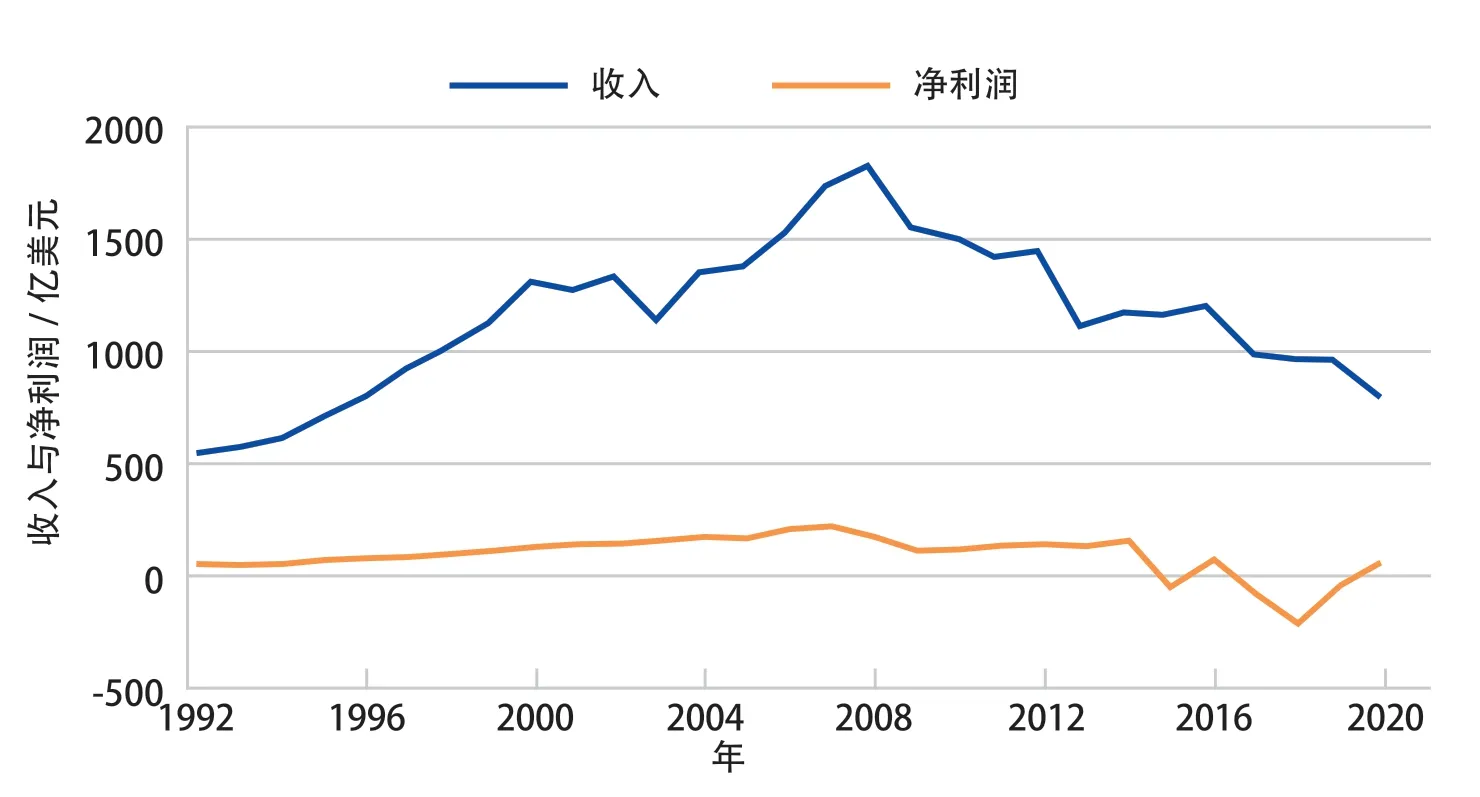

2020年,GE公司的收入为796.2亿美元,远低于其在2008年1800多亿美元的最高水平。自2008年以来,GE公司的收入和利润整体上一直处于下行状态,甚至一度出现大幅度的亏损,而且债务缠身,狼狈不堪。

GE公司的历史可以追溯到托马斯·爱迪生在1878年创办的爱迪生通用电气公司。1892年,爱迪生通用电气公司与它的竞争对手汤姆森-休斯顿公司合并,成立了GE公司。GE公司是1986年创立的美国道琼斯指数首批12家成分股之一。自1907年11月以来,GE公司始终保持着道琼斯指数创始成分股的地位,但在2018年6月26日被剔出了道琼斯指数,结束了长达111年的成员历史。

GE公司收入与净利润情况(来源:GE公司年报)

GE公司股价变化情况(来源:雅虎财经)

成立之初的GE公司是一家电器公司,后来采用了多元化经营战略,业务范围逐渐扩大,涉及工业品、消费品、材料、服务等领域。1981年杰克·韦尔奇担任CEO后,GE公司走上了高速发展的快车道。在韦尔奇的领导下,GE公司实现了20年的卓越增长,销售收入从1981年的300亿美元增至2001年的1260亿美元,股票市值从1981年的14亿美元增至2001年的5100亿美元,股东年均回报率高达24%,并在2001年成为全球市值最高的公司。韦尔奇特别强调通过多元化经营分散风险,因此将GE公司的业务范围重新界定,分为核心业务、技术业务和服务业务等板块,核心业务包括照明、电器设备、涡轮机械工程与设备、机动运输车等,技术业务包括医疗器械、电子和工业材料等,服务业务包括信托金融服务、信息技术服务、建筑与工程服务等。在这20年间,GE公司的金融服务业务逐步壮大,成为推动GE公司业绩增长的重要引擎,其收入规模在1998年占GE公司总收入的比例高达48%。过度的多元化和金融化也为GE公司后来的危机埋下了隐患。

GE公司2004年的业务组织结构(来源:GE公司年报)

GE公司 2017年的收入构成(来源:GE公司年报)

2001 年, 杰夫·伊梅尔特接替杰克·韦尔奇担任GE 公司CEO。顶着“9·11”恐怖袭击事件以及互联网泡沫破灭的压力,伊梅尔特将增长作为GE 公司的核心战略目标,开始注重长期导向,希望将GE公司打造成一个增长平台。2008 年金融危机的爆发,使高杠杆、高风险、高收益的GE 金融一度陷入危机,整个GE 公司业绩大幅下滑,负债累累至今。

为振作市场情绪、提振股价,GE公司曾对业务进行大刀阔斧的改革:卖掉家电、保险、网络电视等业务,买入成长型业务(如油气田、软件等),还尝试过安全领域、水处理和电影业务。在逐渐剥离了至少200亿美元的非核心业务后,GE公司的自救措施仍然无济于事。2017年,尽管美国股市连创历史新高,GE公司的股价却在1年内跌去了45%,甚至还出现了亏损。

2018年10月1日, 接任CEO仅一年的约翰·弗兰纳里被GE公司辞退(罕见的即刻生效),其职位被2018年4月刚刚加入董事会的“空降兵”拉里·卡尔普接任,这打破了GE公司一百多年来一直从内部选拔CEO的传统。卡尔普掌舵GE公司以来,一直聚焦于通过资产出售削减债务、通过精简业务改善现金流,以及削减成本等措施改善GE公司的资产负债表,此次将GE公司拆分为3家独立公司被分析人士称作卡尔普最大胆的尝试。

航空是GE公司的“现金牛”业务

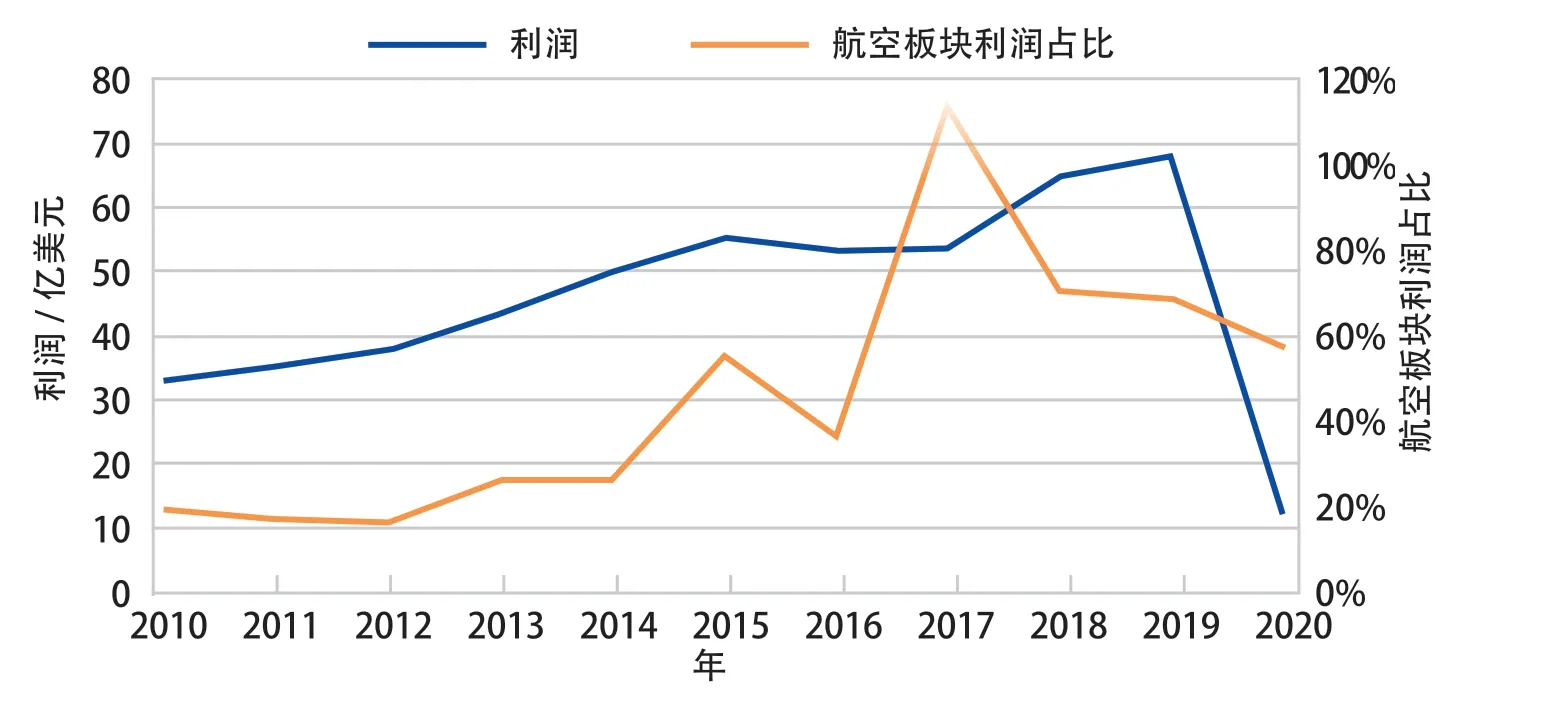

GE航空集团一直是GE公司的“现金牛”,近年来收入和利润表现在整体衰落的GE公司内部相较于其他业务板块都更好,收入占GE公司收入总额的比例接近1/4,在GE公司整体亏损的2017年和2018年贡献了大部分利润,之后的利润占GE公司各板块利润总额的比例都超过50%。

GE航空集团是世界领先的军用和民用航空发动机、部件和集成系统制造商,在发动机业务领域创造了多项“第一”,包括美国第一台喷气式发动机、第一台能使飞机以马赫数(Ma)2 ~3的速度飞行的涡喷发动机、世界第一台高速涡扇发动机等,一直位列世界航空航天百强榜单前列(2020年排名第7位)。

根据《世界航空工业企业概览》的梳理,GE航空集团的主要民用发动机包括GE90、GEnx、CFM56、CF34、LEAP和GE9X;主要军用发动机包括F110系列、F404/F414、T700、T408和T901涡轴发动机。

GE公司航空板块收入及其占比(来源:GE公司年报)

GE公司航空板块利润及其占比(来源:GE公司年报)

GE航空集团与赛峰集团收入和利润情况对比

GE航空集团与雷神技术公司两大板块收入和利润情况对比

根据GE公司 2020年年报披露的信息,GE航空集团在2020年的销售收入达到220.42亿美元,利润12.229亿美元,利润率5.6%,订单215.9亿美元,储备订单达到2604.12亿美元。2020年,配装波音777X飞机的GE9X发动机通过了美国联邦航空局(FAA)适航认证。GE公司还在2020年获得了7.07亿美元的F110-GE-129发动机生产合同,订单已经超过600台;2021年10月又获得了美国空军15亿美元的合同,用以为F-15EX战斗机提供F110发动机;2021年9月,GE航空集团的“催化剂”(Catalyst)发动机完成了首飞,这是50年来第一个进入公务和通用航空市场的全新设计的涡桨发动机。

GE公司比竞争对手整体表现更好

GE公司和赛峰集团于2021年6月推出了可持续发动机革新技术(RISE)演示验证计划,并将合作伙伴关系扩展到 2050 年。作为GE公司的竞争对手与合作伙伴,赛峰集团拥有5大核心专业:航空航天推进系统、飞机装备、防务、航空系统和飞机内饰。其中,航空航天推进系统业务是赛峰集团的核心业务,包括飞机发动机和卫星推进系统、直升机涡轴发动机业务和运载火箭业务,2020年该业务收入76.63亿欧元,相较于2019年的120.45亿欧元,呈现大幅度下滑,同比减少36.2%。总体而言,2020年因为新冠肺炎疫情等因素的影响,GE公司和赛峰集团的收入和利润均出现了下滑,GE公司的收入表现优于赛峰集团,但利润表现从2019年的大幅领先到2020年已经稍稍落后于赛峰集团。

GE航空集团与罗罗公司收入利润情况对比

联合技术公司与雷神公司于2020年4月3日正式完成合并,成为雷神技术公司,下设柯林斯宇航公司、普惠公司、雷神智能与航天公司和雷神导弹与防御公司,其中柯林斯宇航公司和普惠公司原来隶属于联合技术公司旗下。2020年,雷神技术公司净销售收入566亿美元,其中柯林斯宇航公司净销售收入192.88亿美元,利润14.66亿美元;普惠公司净销售收入167.99亿美元,亏损5.64亿美元。2020年,GE公司在收入和利润方面对柯林斯宇航公司和普惠公司的领先幅度减少。

罗罗公司作为欧洲最大的航空发动机公司,2020年的基础收入是118亿英镑,同比减少了23.9%。2020年的主营业务税前亏损了近40亿英镑,相比2019年5.83亿英镑的主营业务税前利润,遭遇大幅度下滑。为了抵消疫情等不利因素带来的严重影响,2020年罗罗公司出售了旗下的北美民用核业务、知识管理系统业务和Trigno能源业务,目前的业务包括民用航空、电力系统、防务和ITP航空4大板块,主要航空发动机产品包括RB211系列、遄达系列民用大型发动机,AE3007、泰(Tay)、BR700和“珍珠”等民用小型发动机,以及军用发动机。相比罗罗公司,GE公司在收入和利润方面一直处于较高的领先水平。

专注航空的GE公司未来是否可期

拆分后的GE公司将专注于航空业务,仍由拉里·卡尔普担任CEO。对于此次拆分,华尔街分析机构和GE公司高管团队都给予了较高的正面评价,GE公司期望通过降低业务的复杂性、聚焦主责主业获得客户和投资者的青睐。GE公司已经准备更进一步利用先进技术来提升其业务组合,以获得更好的业绩增长,而不是坐等拆分完成行动。现任GE航空集团总裁约翰·斯莱特里日前在接受路透社采访时表示,“只要是与我们的战略目标相符,并且业务合理,我们都会关注相应的并购机会。”

未来的GE公司主要在航空领域进行专业化经营,实施专业化经营的优势是便于集中资源,提高使用效率,同时也有利于企业声誉,获取更高的利润,而且实施这种经营方式能更认真地研究自身行业的发展前景,从而制定更加聚焦的发展战略,以实现长期稳定的发展。不过,也要关注专业化经营可能给GE公司带来的局限性:一方面,面对来自全球同行的竞争,专业化经营不利于迅速扩大规模;另一方面,如果所选择专业的市场前景狭窄或受到外在因素(如疫情)的影响,市场急剧变化,企业如果核心竞争力不足(如被其他竞争对手超越等),经营风险将会急剧增大并严重影响企业的发展乃至生存。

从GE公司过往经营情况和当前的发展来看,在完成拆分后的短期内,航空业务都将面临较好的发展局面,有分析人士认为,拆分后GE公司的价值将在1000亿美元以上。尽管将接手原公司的债务,但由于摆脱了其他包袱的拖累,GE公司未来可能更容易从资本市场获得支持,即使从内部资源配置的角度,这种更加聚焦的商业模式也更加便于管理,更加容易提高运营效率。

GE公司发布的2021年第三季度报告指出,尽管第三季度的业绩反映了市场基本面的改善,但疫情继续对全球航空业产生重大不利影响。鉴于目前的趋势,GE公司预计由窄体机服务的国内旅游航线将比由宽体机服务的长途国际航线更早复苏。与行业预测一致,GE公司估计市场复苏将需要多年时间,主要取决于病毒传播的遏制、有效的疫苗接种计划以及政府鼓励旅行的政策,GE公司也已采取多项行动来应对当前的不利环境。此外,航空产品的市场需求还与军事环境有关,GE公司预计强劲的军事需求将会为军用业务部门创造增长机会,因为美国国防部和外国政府都在继续开展飞行任务,而且已分配预算来升级现有机队,提升现代化水平。GE公司目前的商用发动机保有量约为37700台,约有12800台签署长期服务协议;军用发动机保有量约为26500台,这代表了强劲的长期发展基本面。GE公司希望能从这场危机中走得更远,并随着时间的推移,推动长期现金和盈利水平的持续提升。

结束语

拆分作为GE公司摆脱困境、继续前行的战略选择,是在公司百年历史演化过程中形成的结果。从竞争优势来看,GE公司的航空业务在全球数一数二,是航空发动机制造领域的翘楚。未来专注航空业务的GE公司能否强化增长动力、应对潜在的挑战,这既要看包括疫情在内的宏观环境以及行业格局的演化,也要看GE公司内部组织和运营的整体效率,需要未雨绸缪并保持组织敏捷性。