养老服务业与金融业协同发展研究

——来自中国省级层面的经验证据

2021-12-23刘珊杉

王 军, 刘珊杉

(中国石油大学(华东)经济管理学院,山东青岛 266580)

养老服务业的发展离不开金融业的支持,金融业的发展也需要养老服务业为其提供资金投放市场和利润回报. 养老服务业与金融业形成良好的耦合协调关系,两业才能同时实现高质量发展. 因此,探究养老服务业与金融业的耦合协调发展,既是促进两系统良性协同发展的必要条件,也是释放老年养老消费需求、拓宽金融市场、构建现代经济体系的迫切要求.

现有研究探讨了养老服务业与金融业的关系:一方面,从养老服务业促进金融业发展角度,辛本禄和高和荣[1]、何冬梅和王增文[2]、郭林[3]都认为养老服务业是构成社会经济发展各链条的重要环节,与其他行业具有较强的相关性,能够拓宽消费渠道,拉动内需,对包括金融业在内的众多相关产业都有强有力的促进作用;另一方面,从金融业支持养老服务业发展的角度,Rajan和Zingales[4]、Brown等[5]、胡继晔等[6]探讨了金融对养老服务业的促进作用,认为金融机构能够优化资源配置,利用其规模与信息化优势,为养老服务业提供更多的金融服务.

有学者分析了金融支持养老服务业存在的问题,杨立雄[7]、杨贺[8]、徐宏和商倩[9]认为,目前养老服务产业发展融资缺口较大,金融经营理念的滞后、政策法规的限制、养老机构的非营利性和公益性等因素都制约了金融对养老服务业的支持. 针对金融支持养老服务业发展存在的问题,辜胜阻等[10]、樊鑫淼等[11]、江世银等[12]提出要加大金融创新力度,健全运行机制,拓宽融资渠道,满足养老服务多元融资需求.

总的来说,学术界关于养老服务业与金融业双向互动的研究较少,已有研究分别探讨了两业之间的单向影响,关于养老服务业与金融业协调发展的作用机理尚未明晰,同时由于数据和资料局限,也缺乏相应的实证研究. 鉴于此,本文基于产业协同发展的视角,对我国大陆31省(直辖市、自治区)养老服务业与金融业的耦合协调机制及其时空格局的动态演化进行定量研究和系统分析,探寻影响两业耦合协调度的因素,以期为优化养老服务业和金融业互动发展的路径与方向提供借鉴.

1 耦合机理与指标选取

1.1 养老服务业与金融业的耦合机制

养老服务业与金融业之间存在较强的双向关联性(图1). 一方面是养老服务业带动和促进金融业发展. 作为朝阳产业,养老服务业拥有巨大的市场发展潜力和庞大的资金需求,能够为金融业提供投资场所和利润回报. 同时,养老服务业的发展产生大量资金需求,倒逼金融业加快金融创新,改进金融服务和升级金融产品,提升金融系统服务效率,增强金融业的盈利能力,优化金融结构. 另一方面是金融业为养老服务业提供资金支持. 金融业通过金融创新,投资养老服务业,促进养老服务基础设施建设和老龄产品开发,加强从业人员培训,提升养老服务质量,推动养老服务业不断发展.

图1 养老服务业与金融业耦合发展作用机理Fig.1 Mechanism of coupling development between pension service industry and financial industry

1.2 指标体系构建

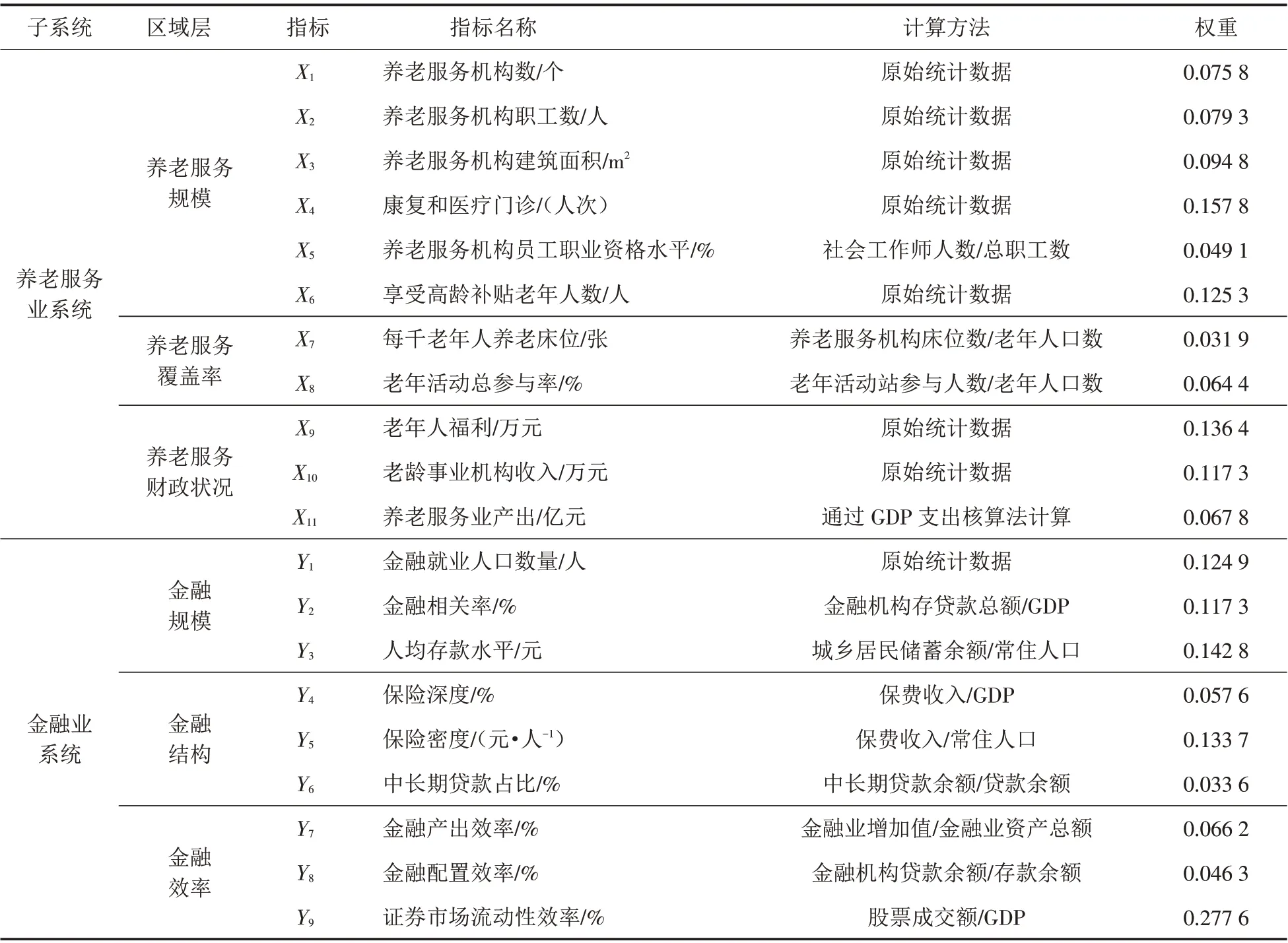

根据养老服务体系与金融体系的内涵与特征,按照科学性、整体性、层次性和可操作性的原则,参照相关文献[13-19],构建养老服务业与金融业耦合协调发展综合评价指标体系(表1). 其中养老服务业系统包含养老服务产业规模、养老服务覆盖率以及养老服务财政状况3个二级指标,11个三级指标;金融系统包括金融规模、金融结构、金融效率3个二级指标,9个三级指标.

表1 养老服务业与金融业综合评价指标体系Tab.1 Comprehensive evaluation index system of pension service industry and financial industry

1.3 数据来源及说明

所采用的数据主要来源于2015—2019年《中国统计年鉴》《中国民政统计年鉴》《中国金融年鉴》《中国证券期货统计年鉴》、所选省域2014—2018年国民经济和社会发展统计公报、金融运行报告以及Wind 数据库.

2 模型构建

2.1 耦合协调度模型

2.1.1 耦合度模型 耦合度模型是对养老服务业与金融业之间耦合程度的映射. 具体计算步骤如下:

1)数据标准化处理.

通过标准化处理,消除量纲影响和原始数据自身变异及数值大小的影响,使各个指标值都处于同一个数量级别之上. 鉴于数据标准化后,部分运算结果为0,为了使赋值数有意义,在标准化处理之后再加上一个略大于0的正数,此处取0.001. 由于涉及的指标均为正向指标,故计算公式如下:

分别计算养老服务业和金融业的综合水平指数:

在此基础上,分别测算养老服务业和金融业子系统的功效贡献系数,引入耦合度模型:

式中:C为耦合度;U1和U2分别为养老服务业和金融业子系统的综合指数.

2.1.2 耦合协调度模型 采用耦合协调度模型分析养老服务业与金融业两系统内各指标相互耦合的协调程度. 计算公式如下:式中:D为养老服务业与金融业的耦合协调度;T为两系统的综合协调指数;α和β分别为养老服务业与金融业的贡献系数,考虑到养老服务业发展水平是影响两系统协调发展的关键因素,α取值0.6,β取值0.4.

参照前人研究,将耦合协调度等级划分为10种类型:[0,0.1]极度失调,(0.1,0.2]严重失调,(0.2,0.3]中度失调,(0.3,0.4]轻度失调,(0.4,0.5]濒临失调,(0.5,0.6]勉强协调,(0.6,0.7]初级协调,(0.7,0.8]中级协调,(0.8,0.9]良好协调,(0.9,1]优质协调.

2.2 灰色关联度模型

考虑到养老服务业与金融业耦合关系的复杂性,借助灰色关联度探究两个子系统间相互作用的主要因素,进一步明晰两系统间的耦合机制.

首先,计算两指标间的关联系数:

式中:ZiX和ZjY分别为养老服务业与金融业各个指标的标准化值;分辨系数ρ取值0.5.

其次,将关联系数按照样本数计算其平均值,得到关联度矩阵:

最后,在关联度矩阵的基础上求出各指标的平均关联度:

将灰色关联度划分为4种类型:(0,0.35]低关联、(0.35,0.65]中等关联、(0.65,0.85]较高关联和(0.85,1]高关联.

3 实证分析

3.1 养老服务业与金融业耦合协调度时空演变分析

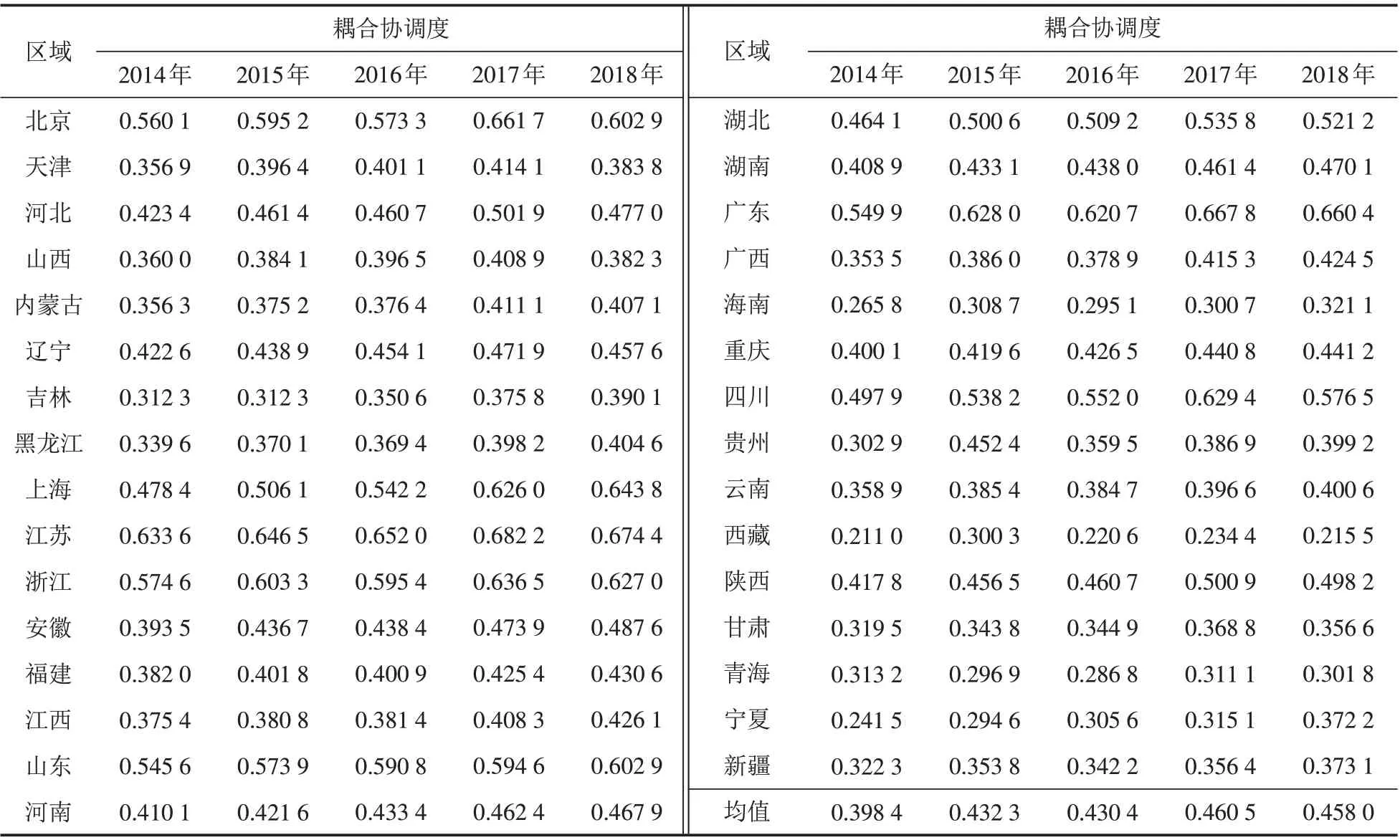

根据耦合协调模型公式,计算出2014—2018年31个省域养老服务业与金融业的耦合协调度(表2).

表2 2014—2018年中国大陆31省养老服务业和金融业耦合协调度Tab.2 Coupling coordination degree of pension service industry and financial industry in 31 provinces of Chinese mainland from 2014 to 2018

2014年,31个省域养老服务业与金融业的耦合协调度为0.211 0~0.633 6,均值0.398 4,其中有14省域高于均值;2018年,养老服务业与金融业的耦合协调度为0.215 5~0.674 4,均值增至0.458 0,其中有13省域高于均值. 2014—2018年,在31个省域养老服务业与金融业耦合协调度排名中,江苏省连续5年位居首位,浙江省连续4年位居第二,西藏始终处于末位. 耦合协调度首位与末位的差距在2015年有所减小,但随后又逐渐增加,2018年达0.459 0. 可见,我国养老服务业与金融业的耦合协调度整体不高,且在耦合协调度提升的同时,区域差异也在逐步扩大.

为了更直观地测度我国养老服务业与金融业耦合协调度的空间差异,参照等级划分标准,将2014—2018年31个省域养老服务业与金融业耦合协调指数的空间分布可视化,生成其空间格局(表3).

表3 2014—2018年省域养老服务业与金融业耦合协调程度分布情况表Tab.3 Distribution of the degree of coupling coordination between pension service industry and finance industry in various provinces from 2014 to 2018

如表3所示,养老服务业与金融业的耦合协调等级随时间推移不断提高,呈现由失调阶段向协调阶段转变的趋势,两业的耦合协调水平在空间上体现为从东部沿海向东北及西部地区逐渐递减.

从耦合协调类型演变来看,2014—2018年,各省域养老服务业与金融业耦合协调涵盖了5种类型,不存在极度失调和严重失调型,且尚未达到中级协调、良好协调以及优质协调型,占比最多的协调类型在2017年由轻度失调转变为濒临失调. 5年间,中度失调由西藏、宁夏、海南减少至仅有西藏;轻度失调由14个减至9个,且多分布于我国西部及南部边疆地区;濒临失调由9个增至13个,呈增加趋势,主要集中于中部及东北地区;勉强协调阶段先增加后减少,由东部地区向中部地区转移;初级协调阶段保持缓慢增加态势,主要分布于东部沿海及北京地区;江苏始终保持在初级协调阶段,其余各省域在动态变化中.

从空间演变来看,2014年养老服务业与金融业耦合协调度较高的地区集中分布在东部沿海一带;2018年则呈现由东部沿海地区向临近内陆地区扩大的态势,西部地区出现唯一的高值区——四川. 各省域耦合协调度增速在样本年间差距逐步拉大,相较之下,东部和中部省域的耦合协调等级提升较快,西部及东北地区省域发展比较缓慢.

3.2 养老服务业与金融业灰色关联分析

通过灰色关联度模型,进一步遴选出养老服务业与金融业相互作用的最主要因素,得到2018年中国养老服务业与金融业耦合的关联度矩阵(表4).

表4 2018年中国养老服务业与金融业耦合的关联度矩阵Tab.4 Correlation degree matrix of coupling between China’s pension service industry and financial industry in 2018

由表4看出,养老服务业与金融业的关联度为0.506 9~0.849 0,介于中等关联与较高关联之间,并以较高关联为主. 其中,较高关联指标数达64个,占总指标数的64.6%,中等关联指标数占总指标数的35.4%. 说明养老服务业与金融业关联紧密,二者相互影响、相互制约.

3.2.1 养老服务业对金融业产生的影响 表4显示,养老服务业对金融业产生影响的过程中,各指标与金融业子系统的关联度均较高,说明养老服务业整体带动了金融业的发展. 其中,与金融业子系统的关联度排名前3 的是养老服务机构职工数(X2)、养老服务业产出(X11)以及养老服务机构建筑面积(X5),分别为0.703 2、0.697 7和0.697 6,均属于较高关联. 养老服务机构职工数与金融发展的关联度最高,说明金融业与养老服务业规模关系紧密,较大的养老服务业规模必然需要强有力的金融支持. 养老服务机构职工数和建筑面积增加,意味投资需求的增加. 养老服务业产出对吸引金融投资、扩大金融业规模具有直接促进作用.同时养老服务业的发展,必然带动养老保险的发展,从而推动金融业发展.

3.2.2 金融业对养老服务业产生的影响 规模不断扩大的金融业能够从资金、产品和服务等多个方面助推和支持养老服务业发展. 在养老服务业与金融业耦合过程中,与养老服务业子系统的关联度排名前三的是保险密度(Y5)、金融就业人口数量(Y1)、人均存款水平(Y3),分别为0.769 6、0.763 8、0.757 7. 其中,保险密度关联度最高,表明国民参加保险的程度是影响养老服务业与金融业耦合协调的最主要因素. 金融就业人口数量也是制约金融支持养老服务发展的主要因素之一,金融人才对于提高金融机构自主创新研发能力至关重要. 人均存款水平能够为居民购买养老服务提供资金储备,提高消费能力,同样对养老服务业发展产生较大的影响.

总体来说,养老服务业与金融业之间存在着紧密联系,关联度为0.69,处于较高关联程度. 养老服务业的不断发展,促使金融机构研发适合老年人的金融产品和服务,带动金融业收入增加;金融业发展水平提升,为养老服务业规模的扩大和结构的改善注入源源不断的动力.

4 结论与建议

4.1 结论

采用耦合协调度和灰色关联度模型测算31省域地区养老服务业与金融业协同发展关系及其影响因素,得到结论如下:

1)2014—2018年,我国养老服务业与金融业间互相促进、相互提升的作用逐渐增强,但二者耦合协调度不高,总体处于濒临失调发展状态,两业结合不够紧密.

2)我国养老服务业与金融业耦合协调度区域差异明显,空间上呈由东部地区向东北和西部地区阶梯式递减态势. 江苏、广东等东部沿海地区耦合协调度最高,可作为养老服务业与金融业协同发展的标杆地区,四川省的耦合协调度明显高于周边其他省份,可作为带动西部地区养老服务业和金融业协同发展的重要动力,西藏、青海、海南等边疆地区耦合协调度始终偏低,亟须找到突破口.

3)养老服务业与金融业关联紧密,二者相互影响、相互制约. 养老服务机构职工数、养老服务业产出、养老服务机构建筑面积,养老保险密度、金融就业人口数量、人均存款水平是养老服务业与金融业相互作用的主要影响因素.

4.2 建议

考虑到现阶段养老服务业和金融业耦合协调发展主要受养老服务业发展滞后的限制,因此既要充分发挥养老服务业在两系统耦合协调关系中的关键作用,同时也要加大金融支持力度,以推动两业耦合协调发展.

4.2.1 大力发展养老服务业,吸引金融资本投入

1)加强养老服务供给力度,提升养老服务质量. 尽快完善养老服务基础设施建设,扩大养老服务机构规模,强化人员配备,提高从业人员素质,提高康复和医疗门诊服务水平;根据老年消费特点,开发设计个性化老龄用品、提供人性化服务;加强宣传引导,增强老人及家属对社会化养老的认可度,提振老年养老服务消费热情.

2)完善社会保障制度,激发老年消费潜力. 深化住房、医疗、教育改革,完善社会保障制度,提高老年人口的福利水平,破解阻碍老年消费的住房、医疗、教育问题;加快发展基本养老保险、企业年金、个人商业养老保险“三大支柱”养老保险体系;不断完善社会救助、社会福利等制度,确保经济困难老年人的生活收入来源.

3)提升养老服务业产出,增加融资吸引力. 建立标准化的养老服务体系和规范化的管理模式,推动养老服务向智慧化发展,充分利用物联网和大数据等现代信息技术,提高养老服务业的产出效率,确保融资双方的利益.

4.2.2 强化金融创新,加大金融支持

1)突出战略规划,强化金融作用. 金融机构要牢牢把握住当前国家推进养老服务业发展的机遇,积极支持养老服务示范基地建设,拓宽养老服务业相关项目业务范围,适当延长贷款期限,优惠贷款利率,通过银团贷款和发行债券等多种融资方式,为养老服务机构的新建和升级改造等项目提供资金支持.

2)秉承差异化原则,着力金融产品创新. 金融机构应根据我国各地区养老服务业市场和客户特点,制定符合各区域实际发展情况的金融支持养老服务业战略;针对养老服务企业和机构的各种资金需求,制定差别化的授信制度和业务流程.

3)扩大金融规模,优化金融结构. 引导居民树立正确的保险消费观念,创新发展保险产品,促进保险密度稳步提升;重点培养金融发展人才,为产业发展储备人才资源,持续推进金融业发展;完善证券交易机制,提高市场流动性效率;理顺金融资源配置机制,提升区域金融效益.