课程思政融入高职《会计基础》课程教学研究*

2021-12-22广西财经学院马跃

广西财经学院 马跃

一、课程思政融入《会计基础》课程教学研究

(一)《会计基础》课程介绍

《会计基础》开设在高职院校的第一学期,是会计和财管专业的核心课程,为导入性的学科基础课和学习其它后续专业课的过渡桥梁。本课程在简单介绍会计的产生与发展后,进一步详细说明了会计在国家社会经济发展中的重要地位及作用,紧密结合企业实际发生的经济业务,理论与实践有机结合,全面且细致地阐述了会计基础知识,如会计要素、记账方法、会计科目与账户、借贷记账法等。本课程的基本目标则是使学生了解会计在社会经济活动过程中所扮演的角色及其作用,熟悉会计的基本原理和记账方法,以便顺利过渡衔接到后续更加深入的专业课程学习。课程目标的设定,还充分考虑人才培养目标的要求,即培养“应用型”人才,因此课程目标不仅反映讲授“会计基础理论和记账方法等基本知识”的要求,同时反映注重培养具有专业操作技能的能力的要求。

(二)课程思政融入高职《会

计基础》课程教学中的必要性

为深入贯彻党中央、国务院对教育工作的部署,培育适合当代中国社会经济发展的高素质人才,围绕课程思政建设的中心工作,教育部近年来重点制定及实施了多项指导文件,在全国各所高校、各个专业领域全面推动落实思政教育工作。众所周知,要育才,先育人,而脱离育人基础的育才无异于无水之鱼、无本之木。而高校人才培养教育是学生迈向社会前的最后一道教育,更要将思想政治工作做到实处、无缝衔接在整个专业教学实践活动过程中,为国家为社会培养思想政治过硬的高水平专业人才。

《会计基础》是会计、财管专业的基础课程,很多学生是从这门课开始接触会计工作的,更应该在该课程中加入思政元素。在课程学习过程中,应帮助学生加强对会计工作职业道德的认识,引导他们形成并强化正确的世界观、人生观、价值观,脚踏实地,求真务实,夯实知识基础,锤炼专业技能。在做好思政教育工作的基础上,配合好专业知识教育,相信高校可以培育出理论知识全面、实操技能过硬、职业道德完善的高水平人才,助力国家社会经济发展。

二、思政融入《会计基础》课程存在的问题

(一)教师思政能力不足

部分教师对思政的认知不够,认为只讲解思政案例就行,然而在之前的授课中,教材中普遍没有思政案例,而老师是讲课过程中想到了思政案例才直接传递给学生,没有进行总结,没有详细的计划与方案,没有形成体系化、规范化的教学。

(二)学生主动性不高

在课堂上,一般是教师为主,老师讲、学生听,学生的主动性不够,很难提起学习兴趣;而且很多同学认为已经上过思修等相关课程,专业课中加入思政没有意义。同时很多学生缺乏坚定的思想信念,道德意识薄弱,再加上互联网的不断发展,使互联网上的有害信息也会给学生带来负面影响。

(三)思政时间不充分

会计专业老师大多注重专业知识、专业技能的培养,比如借贷记账法的讲解、如何写分录、记账凭证的填写、账簿的填写,忽略价值观念引导。而且大多教师认为课时紧张,会计专业有很多知识需要记忆,更愿意让学生多练习相关内容,留给思政的时间就很少了。

三、思政融入《会计基础》课程教学设计

(一)教学目标

1.知识目标

通过学习《会计基础》课程,引导学生了解会计的概念,了解会计的学科效用、学科特色及实际核算项目;熟悉会计要素、会计科目和账户的相关理论,借贷记账法的基本内容;掌握会计核算的基本方法;熟悉记账凭证的填写、会计账簿的登记方法和财产清查的方法,熟悉实际会计核算工作中的流程,具备熟练编制基本会计报表的能力。

2.技能目标

通过学习会计的基本理论与基本方法,能够做到理论与实践相结合,掌握可实际应用的技能。能正确运用会计科目和账户,能运用借贷记账法作出会计分录;能正确填制和审核原始凭证,能够根据原始凭证编制记账凭证;能根据会计凭证正确登记账簿,并进行对账和结账;能编制简要的资产负债表和利润表。

3.育人目标

在会计学课程教学过程中,结合社会主义核心价值观及会计行业道德操守,将细分知识点及实操技能教学实践过程与思政教育进行深入融合,润物细无声地让学生在会计专业理论知识及实操技能的学习过程中自然而然地了解及认可优秀会计文化,引导学生树立和践行社会主义核心价值观,脚踏实地,求真务实,形成并强化对会计工作的正确认知,最终为国家、为社会培养出理论知识全面、实操技能过硬、职业道德完善的高水平人才,实现学生、高校、用人企业及社会整体效益的多赢。

(二)思政元素挖掘

1.职业自信强化

通过讲述会计行业人才的职场成功事例,如杨志辉成为新东方公司的执行总裁及CFO,还有长和的霍建宁、阿里巴巴的张勇、鲁银投资的刘月新都是从公司CFO成为公司CEO,让学生了解会计的重要性,培养学生的岗位自信,激励学生认真学习专业知识。

2.中华优秀传统文化滋养

学习会计发展历程,首先要了解会计这个学科的诞生及其不断持续向前发展的历史。人类作为一个不具备压倒性生理优势的族群,在地球各物种族群的竞争中一步步发展至今,不断蓬勃发展的生产活动居功至伟。“刻木记数”“结绳记事、记数”表明,会计是随着人们社会实践的发展而产生和发展的。通过对传统文化的讲解,如甘肃历史遗址中出土的刻画图形等中国古代原始人最初采用的计量、记录方法,提升学生对传统文化的兴趣,积极推动祖国优良历史文化传统的传承和发展,增强学生的文化自信。

3.会计准则规范化引领

在介绍会计准则体系的时候,对会计准则的构成进行重点讲解,并详细分析新会计准则体系引发的全新变化。我国颁布了多项会计准则,如《企业会计准则》《小企业会计准则》《事业单位会计准则》。通过对准则的讲解,弘扬真善美、抨击假恶丑,对学生进行普法教育,有助于增强其遵法、守法、学法、用法的自觉性,引导大学生提高法治素养;并带领学生探寻新会计准则体系下的新问题和新走向,通过及时解决、更新会计教学理论内容,培养学生的学习习惯,提高学生持续学习的能力。

4.价值观教育融入

会计信息的质量与多项要求息息相关,而总体而言,会计信息的可靠性要求是最重要的。全部的会计信息一定要紧密依托在确切事实的基础上,真实且准确地反映所发生的交易或者事项,不允许存在随意遗漏、虚构。一旦会计信息的可靠性存疑,那整个会计信息的质量一定是靠不住的。

案例1:2019年4月底,在临近年报发布的截止时间时,上市公司康美药业(SH.600518)公布了上一年度的年度报告,随之而来的还有一份会计差错更正公告。在这份公告里,康美药业声称由于在会计核算过程中发生的种种差错,最终导致其近三百亿元的资金凭空消失。最终,证监会经过全面深入的调查,认定其通过各种违规会计操作虚增营业收入、虚增货币资金、虚增固定资产,已经形成造假事实。而在上市公司财务造假事实的背后,负责其审计业务的会计师事务所也难辞其咎。最终,证监会在依法对康美药业及对各责任人员处以法定处罚措施外,也对正中珠江会计师事务所及相关会计师进行了力度极大的行政处罚。

案例2:2021年1月,欣巴科技公司在创业板首次公开发行股票招股说明书中披露,2019 年4 月之前,该公司主要按照开票金额申报缴纳增值税,对未开票收入没有及时申报缴纳增值税。对此,该公司进行自查并主动补充申报,涉及补缴申报未开票收入增值税2293.01万元,还缴纳了滞纳金78.05万元。

可通过这两个案例培养学生不能因眼前利益就违法乱纪,而应当脚踏实地,以诚信守法为荣,以失信违法为耻。财务造假严重偏离了“依法诚信”的基本底线,终将会受到法律的严惩。财政部在《关于加强会计人员诚信建设的指导意见》中重点指出,会计人员要坚持客观公正、诚实守信、廉洁自律、不做假账,不断提高职业操守,使会计诚信内化于心,外化于行,成为会计人员的自觉行动,让学生形成健康的世界观、价值观、人生观、法治观和道德观,在日常学习及后续工作过程中守好诚信底线。

5.正确金钱观引导

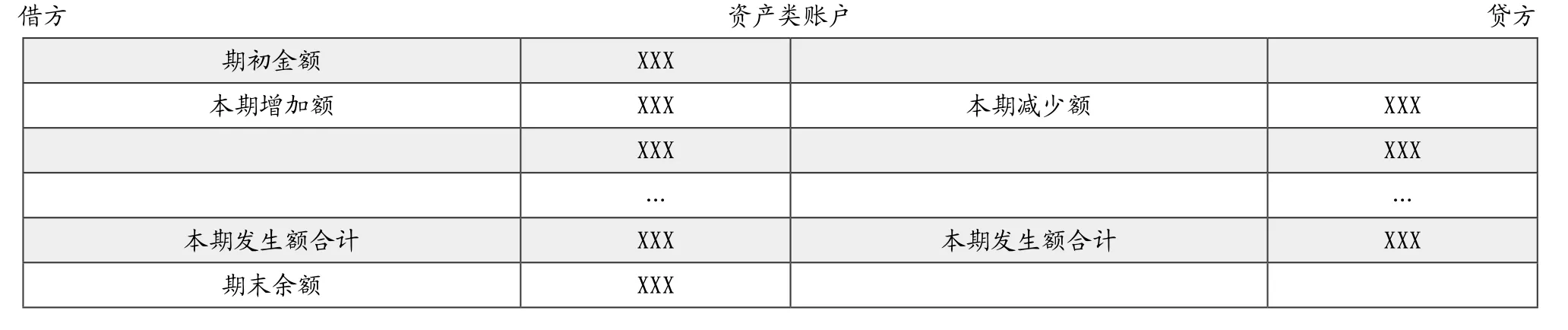

账户是用于分类记录经纪业务发生情况的一种专门工具。账户的结构就是账户的格式,业务或事项的发生情况要在账户中记录。账户的基本结构包含了期初余额和期末余额(见表1)。

表1 资产类账户

对这两点的知识点教学,可通过学生的生活费来讲解,更有利于他们深入理解、切身体会。具体来说,就是以在每个学期初以父母给予的生活费金额作为期初余额,以学期中增加的生活费计为本期增加额,本期减少额即本学期实际消费金额,在学期末,最后还剩下的生活费金额是期末余额。除此之外,我们还可以从大学生网购、信用卡提前消费甚至网贷这些学生自己好奇甚至可能接触到的生活经验出发,来逐步引导学生树立正确的金钱观、消费观,在日常的学习生活中自觉远离及摒弃不健康的消费方式,为日后顺利从事具体财务工作打下坚实的基础。

6.厚植家国情怀

在讲解会计经济业务核算中供应过程发生的主要经济业务有购买原材料和库存商品。这里涉及到增值税的问题,可介绍我国增值税税率的变化,如一般纳税人的增值税率从17%降到16%,又降到13%(见表2)。

表2 一般纳税人适用税率

通过让学生了解增值税税率的发展,如增值税税率降低了4%,即消费者每购买一百元的不含增值税的商品就可以减少4元的增值税,让学生切实体会到税率的更新为人民生活带来的变化,培养学生爱国主义情怀。

(三)考核设计

根据思政元素的融入,从课堂上学生发言、小组讨论、课后小作文来了解学生的接受情况;因会计基础是考试课,可以在期末考试中加入课程思政考核点。平时表现(发言、讨论、小作文)占总成绩的40%,期末考试占60%。

四、结语

综上分析,思政元素融入《会计基础》课程可以从中华传统文化、诚信等思政元素与课本相关知识结合入手,在讲解专业知识的同时帮助学生树立正确的价值观,培养会计应有的职业素养和爱国主义情怀。