基于帕累托法则的高层住宅施工阶段成本控制研究

2021-12-21韩会宾

韩会宾

基于帕累托法则的高层住宅施工阶段成本控制研究

韩会宾

(辽宁工业大学 经济管理学院,辽宁 锦州 121001)

本文从建筑施工企业角度出发,分析施工阶段成本控制的重点内容。运用帕累托法则,再进一步对施工阶段成本重点内容进行分析,挖掘重点部分的关键成本影响点。以1个高层住宅项目为例,对萃取出的关键成本影响点,有针对性地制定成本控制措施,从而提升成本管控效率与管理精度。

帕累托法则;成本控制;项目管理

一、引言

近年来,我国建筑业发展迅猛,建筑企业的数量飞速增长。国家统计局数据显示,2015年至2019年间,建筑业企业数量由80 911个上升至103 814个,仅5年间,增长28.3%,建筑企业竞争日趋激烈。如何在施工阶段高效控制成本是建筑企业的重要竞争力之一。

我国学者对建设项目施工阶段的成本进行了研究。张军等利用层次分析法优选公寓式住宅的设计方案,从而达到成本控制的目的[1]。吴翼虎采用挣值理论分析法建立评价模型,对施工阶段的成本进行控制[2]。任志涛等利用BIM技术5D模型,构建了成本控制模型来控制施工阶段费用[3]。杨玥皎从工程会计的角度,研究了工程成本控制[4]。

从施工阶段成本构成角度进行成本控制的研究尚不多见,如果针对所有成本影响点逐个进行控制对策研究,势必会造成大量资源的浪费。帕累托法则认为,通常相对少量的因素是影响问题的主要原因。对比施工阶段成本影响点的特点,采用帕累托法对施工阶段成本进行分析与成本控制对策研究,具有独特的优势与适用性。本文采用帕累托法对施工阶段成本进行研究。

二、研究思路

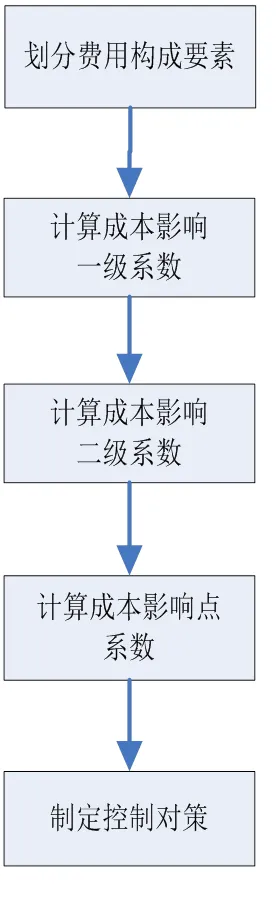

依据住房和城乡建设部、财政部印发的建标〔2013〕44号文《建筑安装工程费用项目组成》,以及国家发展改革委与建设部发布的《建设项目经济评价方法与参数(第三版)》,工程费用由设备及工器具购置费和建筑安装工程费(以下简称“建安费”)组成。对于非生产性建设项目,由于设备比重较少,建安费在住宅项目工程费中占比最多。因此,建安费是非生产性建设项目费用控制的重点内容。高层住宅项目在施工阶段发生的主要费用是建安费,因此本文以此作为成本控制研究对象。研究路线见图1。具体研究思路如下:

图1 研究路线图

(一)划分费用构成要素

依据44号文,按照费用的构成要素,建安费可划分为人工费、材料费、施工机具使用费、企业管理费、利润和税金6项内容。企业管理费、利润和税金在合同签订阶段已约定具体的费率和税率,争议不大。因此,本文重点以人工费、材料费、施工机具使用费为费用构成要素进行研究。

(二)计算成本影响一级系数

按照成本构成要素的分类,计算成本构成要素占建安费的百分比,得到成本构成要素的占比,将其命名为成本影响一级系数。

(三)利用帕累托法计算成本影响二级系数

对于项目类别多,造价占比高的材料费部分,进一步挖掘分析。在不考虑规格型号的前提下,将同类材料进行合并。利用帕累托法分析占材料费总价值90%以上的材料,计算这些材料的费用占总材料费用的比值,将其命名为成本影响二级系数。

(四)计算成本影响点系数

对成本影响点的一级和二级系数进行加权处理,将其命名为成本影响点系数。影响点系数反映的是成本影响点对于建安费的影响程度。

(五)制定控制对策

根据成本影响点,施工单位应该明确成本控制重点部位,针对影响点制定成本控制对策,从而利用有限的管理精力,保证成本控制效果,提升成本管理效率与精度。

三、应用研究

本文选取了1个高层住宅项目,按照施工图预算数据进行整理,对建安费进行分析。经过分析成本构成要素发现,材料费比重为60%,占比最高,且涉及的细分成本构成要素最多。合并同类材料项后,材料共计63种。由于篇幅限制,仅将前10种材料制作成帕累托图。可以发现前9种材料费合计占比达到了92%,即14%的材料品种决定了总材料成本的92%,因此,将前9种材料作为成本影响点。详见图2。

图2 材料费帕累托图

按照施工图预算数据分别计算成本影响一级系数、二级系数、成本影响点系数,详见表1。

表1 成本影响程度分析表

序号成本构成要素成本影响一级系数影响点成本影响二级系数成本影响点系数材料所用部位 1人工费28%人工100%28% 2材料费60%钢筋43%26%主体结构 3水泥14%8%二次结构 4碎石4%2%二次结构 5砂3%2%二次结构 6商品混凝土10%6%主体结构 7砌块3%2%二次结构 8抗裂砂浆2%1%外墙保温 9酚醛板9%5%外墙保温 10聚苯颗粒浆料4%2%外墙保温 11施工机具使用费2%施工机具使用费100%2% 合计----84%

根据表1可以看出,将成本影响点系数合计后为84%,即经过帕累托法筛选的成本影响点对于建安费的直接影响效果最多可以达到84%。如果再考虑人工费、材料费与施工机具使用费对税费及其他费用的线性相关性,其程度将会更高。如果不采用帕累托法对成本影响点进行筛选,成本影响点的内容为人工费、施工机具使用费与63种材料,共计达到了65个成本影响点之多。再叠加材料种类繁多、性质多样等因素,成本控制难度非常大。

因此,利用帕累托法对数据进行处理后,可以大大减少材料控制的种类,筛选出对成本具有较大影响的材料类型。由于材料种类的减少,管控的精度与深度必然会得到加强,保证管理动作的到位与管控效率的提高,进而更具有针对性地提升施工阶段的成本管控效率。

四、施工阶段成本控制对策

表1中材料费种类按照施工部位归类后发现,这些材料集中在主体结构、二次结构以及外墙保温这3个部位。因此,成本控制的重点部位在以上3处。对表1中11种成本影响点分别制定成本控制对策,具体如下:

(一)人工费的控制

建立全方位的人工含量与价格水平体系,形成人工指标信息化平台。依据竣工项目,固化不同工种的单位建筑面积平方米含量指标,形成全方位的人工含量指标体系。利用信息化手段建立劳动力资源强度预测与跟踪机制。

(二)材料费控制

1. 钢筋费用控制

利用大数据平台合理预估本年度每月钢筋费用的涨跌幅度,研判本企业可以承担钢筋涨跌幅度的“红线”,为商务谈判与合同签订提供依据。借助BIM或其他现代化信息工具提高钢筋的利用率。

2. 商品混凝土费用控制

利用开发规模建立长期战略合作商品混凝土供应方,签署战略合作价格,保持价格竞争优势。在企业施工规模持续增长的前提下,建立商品混凝土搅拌站来降低商品混凝土的供应成本。

3. 二次结构原料费用控制

二次结构原料包括砌块、水泥、碎石、砂。水泥、碎石与砂是作为制作胶凝材料的原料。这3种材料采购方式、保存形式与现场用途相似,一般用于拌制混凝土或部分用于拌制砂浆,到场后需要在仓库储存一段时间后才能用于工程实体的施工。因此,首先需要根据项目进度,合理确定3种材料的采购周期与频次,避免由于现场供应不及时而零星采购,造成采购价格上升。其次,材料进场后需要有合理的计量设施与计量方式,保证采购量准确。再次,对需用单位或班组根据工程量进行限额领料,“超扣省奖”,避免出现损失浪费的现象。最后,合理确定仓储位置,避免由于储存环境不合理造成材料失效。

4. 外墙保温材料费用控制

外墙保温材料包括抗裂砂浆、酚醛板、聚苯颗粒。酚醛板由于基础性质较差,在长时间暴晒与浸泡后会失效,同时酚醛板单价较高,所以需要制定合理的施工组织设计,堆场位置既要易于施工,也需保证储存环境。聚苯颗粒浆料是将聚苯颗粒与粘接浆料混合后,用于粘接基层与酚醛板的胶凝材料。由于聚苯颗粒重量非常轻且易燃,因此对储存环境同样要求非常高,但性质与酚醛板有差异,所以还应考虑合理运距与储存方式。

(三)施工机具使用费的控制

施工机具使用费在整个工程造价中占比不高,但是发挥着重要作用,施工机械的选用直接影响现场施工效率。如果选择的施工机械不符合要求,可能会出现安全事故,甚至可能会造成人员伤亡与财产损失,所以在编制施工组织设计的过程中,施工单位应重点关注机械的摆放、材料堆场选择、加工场位置等情况,合理选用机械,既保证机械数量与性能可以满足现场施工需要,也应充分发挥机械的性能。

(四)其他风险费用的控制

建立健全现场安全生产体制与应急管理体制,避免安全事故与自然灾害造成成本增加,并保证安全生产。

五、结语

综上,本文从建筑施工单位角度出发,依据帕累托法则,挖掘了施工阶段成本影响点,针对不同的成本影响点,制定了具有针对性的成本控制对策,提升了施工阶段的成本管控效率与管控精度,同时也为类似建设工程项目在施工阶段成本控制工作提供了参考。

[1] 张军, 韩鑫, 马志旺. 基于层次分析法的公寓式住宅成本控制[J]. 沈阳工业大学学报, 2017, 39(6): 716-720.

[2] 吴翼虎. 基于挣值理论的工程项目施工成本控制方法研究[J]. 价值工程, 2020, 39(18): 66-67.

[3] 任志涛, 雷瑞波, 刘颖, 等. 基于BIM技术的施工成本控制研究.[J]. 施工技术, 2018, 47(21): 113-117.

[4] 杨玥皎. 基于工程会计的工程核算与成本控制[J]. 经济研究导刊, 2020(7): 93-94.

10.15916/j.issn1674-327x.2021.06.011

F273.1

A

1674-327X (2021)06-0048-03

2021-06-02

辽宁省教育厅科学研究经费项目(JFW202015407)

韩会宾(1985-),男,辽宁锦州人,高级工程师,硕士。

(责任编辑:许伟丽)