基于区块链技术的网络平台道路货运保险多媒体备证应用探讨

2021-12-20毛志坚王晓逸金怡钟汪涛陆依宁

毛志坚 王晓逸 金怡钟 汪涛 陆依宁

摘 要:當今的物流行业是从单一的运输业发展而来,并向更综合、更智能的网络物流平台方向发展。物流行业包含海陆空运输及其配套仓储服务,它的快速发展伴随着货运、仓储事故频发,人伤财损数据逐年上升,安全风险日益严峻。为了使网络平台道路运输行业稳健发展,杜绝事故高发,减少人伤财损,2020年1月1日施行的,交通运输部、国家税务总局联合印发《网络平台道路货物运输经营管理暂行办法》,2021年9月1日施行的,全国人大常委会审议通过的新修改《中华人民共和国安全生产法》,将运输物流行业列为八大高危行业之一,立法规定必须投保运输安全责任保险,同时建议投保与运输相关的货运系列保险,从而催生了“货物运输保险及其相关责任保险”(以下简称货运保险)需求的增长,并对支撑其防灾减损、保险理赔的证据技术提出了新的更高要求。本文着重分析货运保险的供需矛盾,就可视化实景路况平台架构下基于区块链技术的货运保险多媒体备证的应用进行了探讨,提出了该项成果的推广使用必将使货运保险的举证具有不可篡改的、可溯源的技术手段,同时将促进货运保险和物流行业的稳健、互赢发展。

关键词:安全生产;货运保险;区块链;多媒体备证;防灾减损

Application of multimedia evidence on road freight insurance of network platform based on blockchain technology

MAO Zhijian1,WANG Xiaoyi2,JIN Yizhong3,WANG Tao4,LU Yining4

(1.Traffic Management Bureau of the Department of Public Security in Jiangxi Province, Nanchang 330008, China;2. Jiangxi Qiansun Intelligent Technology Co. Ltd.,Nanchang 330096,China;3. Rui innovation insurance consultant(shanghai)Co. Ltd.,Shanghai 200030,China;4. Shanghai Jiao Tong University,Shanghai 200240,China)

Abstract: Current logistics industry develops from transport industry and orients to a more integrated and intelligent network logistics platform. Nowadays, logistics industry consists of sea, land and air transportation and its supporting storage services. Rapid development of logistics industry, however, brought along frequent freight and storage accidents, which led to severe security concerns. To develop network platform of road transport industry and eliminate high incidence of accidents, the Ministry of Transport and State Taxation Administration of the People’s Republic of China jointly issued the Interim Measures for the Operation and Administration of Road Cargo Transport on the Network Platform on January 1st in 2020. The Standing Committee of the National People’s Congress adopted the decision to amend the Safety and Production Act of the People’s Republic of China and implemented it on September 1st in 2021, ranking the transport logistics industry among the top eight high-risk industries. Legislation requires insurance coverage for transportation safety liability insurance, meanwhile transport related freight insurance series are recommended as well. Evidence technology has been put forward to prevent damage loss and support insurance claim due to increasing demand. This paper focuses on supply-demand analysis of freight insurance. Based on the platform framework of visualized real road conditions, the paper also studies the application of multimedia insurance evidence using blockchain technology. The proposed technology can store freight insurance proof in a tamper-resistant and traceable manner, which will magnificently promote both freight insurance and logistics industry.

Keywords: Safe production;freight insurance;blockchain;multimedia evidence;disaster prevention

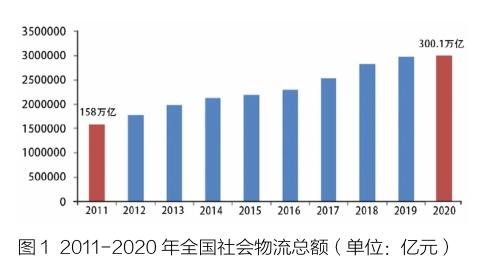

2020年,我国宏观经济经受前所未有的严峻挑战,物流行业作为经济发展先行官,积极贯彻高质量发展理念,深化供给侧结构性改革,全年物流运行逆势回升、增势平稳,全国社会物流规模再上新台阶,物流总额达到300.1万亿元,见图1。

根据党的十八大报告中提出的发展方向“坚持走中国特色新型工业化、信息化、城镇化、农业现代化道路,推动信息化和工业化深度融合、工业化和城镇化良性互动、城镇化和农业现代化相互协调,促进工业化、信息化、城镇化、农业现代化同步发展”,我国物流需求结构持续调整,新动能带动引领作用凸显。工业领域的高新技术物流需求、国际物流需求、网上零售物流需求快速发展,新产业、新业态、新产品的拉动作用持续增强。

网络货运实现了分散运输资源的集约整合、精准配置,解决了目前货运物流行业普遍存在的运力空驶、长时间等货等突出问题,有效减少了交易链条、降低了交易成本,是促进物流降本增效的新方法[1]。

交通运输部、国家税务总局联合印发《网络平台道路货物运输经营管理暂行办法》(以下简称《暂行办法》)和3个配套的指南,明确了网络平台道路货运经营者(以下称网络货运经营者)的法律定位、准入条件、经营管理行为准则、联合监督执法等要求,为网络平台道路货运顺利发展奠定了法律规范基础。

关于网络货运经营者的法律定位,《暂行办法》第2条将试点期间的“无车承运人”更名为“网络平台道路货物运输经营者”,其概念包含三要素:一要以互联网平台为载体整合配置资源;二要以承运人身份承担全程运输责任;三要以运输合同的方式委托实际承运人完成道路货物运输任务。《暂行办法》明确,仅为托运人和实际承运人提供信息中介和交易撮合等服务的行为不属于网络货运范畴。关于网络货运经营者的安全生产主体责任,《暂行办法》第8条规定,网络货运经营者应按照《中华人民共和国安全生产法》的规定,建立健全安全生产管理制度,落实安全生产主体责任。

关于网络货运经营者的保险,《暂行办法》第15条规定:鼓励网络货运经营者采取承运人责任保险等措施,充分保障托运人合法权益。根据《暂行办法》规则可以看到,网络平台道路货运企业属于道路货运经营者,属于承运人,需要承担起全程的运输责任,包括运输安全管理的主体责任,并按运输合同进行履约,如资质证照审核、承运货类审核、超限超载管理、安全教育培训、确保线上线下一致、全程在线跟踪等。《暂行办法》规定网络货运经营者对运输全过程实时监控、动态管理和建立实际承运人服务评价体系等要求,需要有一套强大的安全保障体系来支撑。

根据《暂行办法》的要求,网络平台道路货运作为一种新业态,保险公司传统货物运输保险及其相关责任保险在承保模式(含投保模式)、费率厘算、理赔查勘核损等方面都很难与其相适应,主要体现在网络平台道路货运存在无数个法律主体——被保险人、历史损失记录差异大、投保货物种类多、风险等级差异大、总量大但价值申报不准确、运输车辆的安全系数不统一等诸多难题。因此,基于大數据、区块链、云计算、过程干预等科技手段支撑的货运保险新模式,将成为网络平台道路货运以及保险公司的客观需求。

1货物运输保险及其相关责任保险的需求分析

1.1道路货运安全形势严峻

道路运输作为最主要的货物流通方式,2020年我国公路货运量为342.6亿吨,公路货物运输周转量为60171.8亿吨公里[2]。2020年,全国载货汽车保有量达3046万辆,占汽车总量的10.85%,与上年相比增加255万辆,增长9.14%,已发展成为全球公路货运第一大市场[3]。然而,在公路货运市场规模迅速扩张的同时,安全风险居高不下,一直是困扰行业良性发展的痛点。

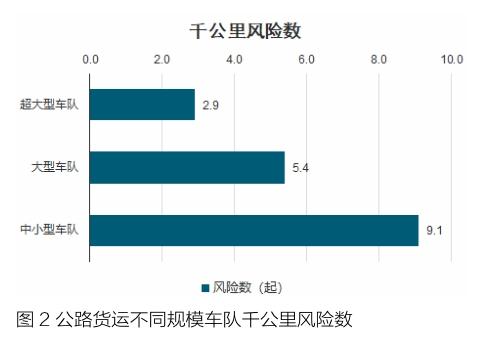

目前,我国公路运力结构较为分散。据统计,由个体运营的车辆数量占比达到65%以上。作为市场的基盘,中小型车队1千公里风险数高过超大型车队3倍左右,反映出我国公路货运企业间安全管理水平差异较大的现状,中小型车队由于缺乏完善的管理流程、管理工具和管理手段,行车安全系数长期处于低水平,见图2。

在监管标准、安全法规政策不断完善的背景下,近年来我国公路货运事故数量已得到有效控制,但整体事故风险依然居高不下。据相关调查数据平台显示,2019年我国公路货运百万公里事故数为3.7起,但据美国交通运输部的统计,早在2014年,美国公路货运百万公里事故数已降到0.1起左右。可见,与发达国家相比,我国公路货运行业安全管理水平提升依然任重道远,对保险的需求和依赖度相当高。

1.2道路货物运输保险及其相关责任保险供需矛盾

货物运输保险是保障货主的物品在运输途中遭遇意外事故或自然灾害而导致的损失,该损失由保险公司承担赔偿;承运人责任保险是保障承运人在经营物流业务过程中由于其管理疏忽、过失导致托运货主的货物损失,在法律上应由承运人承担的赔偿责任由保险公司承担赔偿。

据统计,我国公路货运企业平均每年的事故保险赔付额约为3万元/车,严重的货运事故,一次性损失高达上百万元,涉及的损失包括车辆损坏损失、人员赔偿损失、货物赔偿损失等,此外,平均每辆货车单次事故将造成6至7天的停运,带来平均约3.5万元/次的运费收入损失。而每辆货运车辆每年保费综合支出(含车险、责任险、货物运输险)约为3万元左右,可见赔付与收入相当保险公司无法获利,大大削弱了保险公司的承保能力和承保意愿,这就形成了投保人和承保人的供需矛盾[4]。

根据营业车辆保险统计显示,中国重载营业性货车的保费在千亿级规模以上,但由于整体事故发生率较高,损失金额较大,货运事故除了导致实际承运人的保费开支增加外,同时使得保险公司的简单损失赔付率通常达到保费的80%至100%以上,赔付成本加上运行成本使得营业性车辆保险(车辆险、第三者责任险、交强险)处于全面亏损状态。

必须指出的是,网络平台道路货运对其非自有车辆的约束力是有限的,而这些货运车辆往往是事故发生的高发群体,一般保险公司没有足够的历史数据去评估风险,往往以提高保费或增加免赔额来保护自身权益争取盈利,而投保方又难以接受高额保费或高免赔额,供需双方产生矛盾,从而影响货运保险市场的健康和良性发展。

综上所述,当前国内道路货运保险市场出现了网络货运的高速发展需求与保险供给不相适应的矛盾[4],见图3。

(1)需求侧:道路网络货运平台按法规要求需要为平台责任和货物损失投保,以规避不可预测的风险,这是网络货运平台的承运人责任,以保障托运人的合法权益;

(2)供给侧:面对这一物流运输新业态业务,保险公司由于缺乏有效的核保手段,缺乏可评测的历史数据,缺乏承保中防灾减损、多媒体备证的科技支撑手段而不敢承保,导致了保险供给与网络货运发展需求不相适应。

因此无论是货物运输保险、承运人责任保险、还是营业性车辆保险,在没有有效的风险防范措施实施前,保险公司对道路网络运输系列保险无法进行承保或无法持续提供保障。

如何使商业保险可持续承保网络货运风险呢?保险公司能否通过涨价或提高赔偿免赔额来获得承保能力呢?由于风险市场的供需关系存在一定的博弈性,所以保险公司单方面提高承保条件,就会使得投保人会重新评估其损失率与保费之间的关系,做出是否投保的选择。显然,上述承保方式不能适应市场需要。

通过对物流运输行业的事故率、损失率统计和风险管理调研,我们看到得当的安全管理可使得总体事故赔付率下降10%到15%,管理卓越的车队赔付甚至可下降35%,可见上游公路货运企业的风险管理水平对承保公司的赔付率存在着显著影响。

要使保险公司能为网络货运经营者提供保险责任覆盖承运人及货主的风险、价格合理的适用保险,供需双方亟待有一套操作性强、便捷有效的科技防控手段赋能助力。网络货运风险管理及防损备证系统可为各方提供可供评测、可供追溯、不可篡改、受法律认可的多媒体影像数据并进行数据积累,解决保险公司核保、核赔困难,实现可持续的多方互惠互利发展。

1.3技术赋能助力缓解供需矛盾

从技术层面看,目前道路货运系列保险市场正面临转型升级的关键节点,新技术、新装备给行业赋予了新动能、新机会。借助物联网设备、移动互联网、大数据、区块链、云计算等技术的赋能,可加强主动安全管理能力,将数据驱动的管理手段应用于事前、在途、仓储和长期运营优化[5]。为此,在可视化实景路况平台架构下具备客观记录货运全过程的、基于区块链技术的网络货运保险多媒体备证为缓解道路货运系列保险供需矛盾提供了强力技术支撑和解决方案。

随着5G带来的互联设备与算力的快速提升,网络货运管理者、实际承运人可依托可视化实景路况平台,通过数据驱动的管理手段有效降低安全事故,建立智慧安全管理流程,比如智能设备和数字化技术可在事前预警、在途干预、路况记录和长期运营优化等多个环节发挥价值,从而为货运系列保险营造良好的投保和承保条件[6]。

例如,在出车前,企业通过系统中历史数据完善风险评估机制,分级配备合理的数字化安全设备,并事先加强驾驶人的安全培训,保证设备的使用率与健康率;运输过程中,利用监控设备和驾驶辅助系统,实时准确地识别盲区、路况提醒和高危驾驶行为,做到即时干预和预警,将运输过程中的人为风险降到最低;在日常运营中,基于大数据分析进行复盘调整,结合业务特性改善运营流程,优化安全管理效能。

2基于区块链技术的网络货运保险多媒体备证

2.1总体方案

网络货运保险多媒体备证系统,是基于时间戳、空间戳加影像刻画的区块链技术,为物流全程备证,形成不可篡改的云端共识证据系统,赋能助力保险公司降低赔付风险,方便投保人获取有效证据信息,服务保险市场,解决投保方、承保方的后顾之忧,缓解网络货运平台与保险公司之间的巨大供需矛盾,实现货运保险市场的“双贏多贏”及良性发展。

(1)服务供给侧:①预防道德欺诈;②运输、存仓过程中的防灾减损;③备证区分责任,赔付更客观、更合理,杜绝超赔;

(2)服务需求侧:①保费更经济合理;②赔付更直观便捷;③完成举证责任。

为此,网络货运保险多媒体备证系统可为保险公司端、货车司机端、网络货运平台端提供相关技术服务,形成信息闭环。

2.2保险公司端

网络货运保险多媒体备证系统保险公司端PC后台,保险公司可通过该系统以货运单为线索,追踪整个运输过程中的影像证据、路况数据,查出非正常停留,预防道德欺诈,见图4。如遇事故发生可判断区分责任,防止次生灾害的赔付纠纷。

2.3货车司机端

网络貨运保险多媒体备证系统货车司机端,通过手机APP进入备证系统进行备证。所有重要节点的数据上传,系统都将自动作为今后发生出险理赔的证据,所拍视频图片自带时间和位置信息,系统不支持其本地上传,保证证据的不可篡改特性。

(1)货车司机端具备网络货运公司、城市配送公司、个体货运司机自主备证等多种备证类型,通过司机身份认证、运单和实际承运人匹配,上传运单实现人、车、货的匹配存证,见图5。

(2)装车备证确认:①装货的真实性;②货车司机是否履行防护义务;③正确的固定方法。全程自动行车记录,涵盖所有行车过程及停泊等货运客观场景,方便理赔时追溯(事故发生前的时间、位置、速度、行驶方向、车辆状态等证据)。

发生途中事故时,在完成设置警示标识等安全措施后,司机通过手机APP报警,并作为现场第一目击者,绕车多角度对现场进行拍摄留证,见图6。

手机APP同时还具有备证相册功能,方便货车司机随时查阅调用,备存有货运过程可溯源的完整证据包,见图7。

2.4网络货运平台端

网络货运保险多媒体备证系统除具备上述功能外,还可作为网络货运平台可视化调度管理系统,用于货运车辆日常运营的管理,见图8。

3基于区块链技术的多媒体备证系统证据的法律属性

3.1举证责任及反证要件

我国《民事诉讼法》第九十条,当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。在作出判决前,当事人未能提供证据或者证据不足以证明其事实主张的,由负有举证证明责任的当事人承担不利的后果。谁主张谁举证是我国民事诉讼法证据原则,因此无论是网络平台货运经营者还是货主在向保险公司提出索赔申请时,都要自行提供索赔证据,这是被保险人的法定义务,保险公司没有举证义务。但当被保险人提供了索赔证据后,保险公司要推翻被保险人的证据就必须提供反证证据。无论是举证还是反证,都需要真实的、符合《最高人民法院关于民事诉讼证据的若干规定》(以下简称《证据规定》)的证据。

《证据规定》第十四条中,电子数据包括下列信息、电子文件:

(一)网页、博客、微博客等网络平台发布的信息;

(二)手机短信、电子邮件、即时通信、通讯群组等网络应用服务的通信信息;

(三)用户注册信息、身份认证信息、电子交易记录、通信记录、登录日志等信息;

(四)文档、图片、音频、视频、数字证书、计算机程序等电子文件;

(五)其他以数字化形式存储、处理、传输的能够证明案件事实的信息。

《证据规定》第十五条中,当事人以视听资料作为证据的,应当提供存储该视听资料的原始载体。当事人以电子数据作为证据的,应当提供原件。电子数据的制作者制作的与原件一致的副本,或者直接来源于电子数据的打印件或其他可以显示、识别的输出介质,视为电子数据的原件。

显然,题述备证系统是符合《证据规定》第14条、第15条法律规范的。

3.2保险公司采纳上述多媒体备证系统的合规性分析

在保险证据采纳原则上,英美法系国家采用的是近因原则,指当存在多个直接损害原因的情形下,选择最直接的原因,不采纳其他损害原因。大陆法系的国家采用近因原则与因果关系原则相结合的证据原则,我国属于大陆法系,我国《保险法》规定:

第二十一条 投保人、被保险人或者受益人知道保险事故发生后,应当及时通知保险人。故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担赔偿或者给付保险金的责任,但保险人通过其他途径已经及时知道或者应当及时知道保险事故发生的除外。

第二十二条 保险事故发生后,按照保险合同请求保险人赔偿或者给付保险金时,投保人、被保险人或者受益人应当向保险人提供其所能提供的与确认保险事故的性质、原因、损失程度等有关的证明和资料。

保险人按照合同的约定,认为有关的证明和资料不完整的,应当及时一次性通知投保人、被保险人或者受益人补充提供。

题述系统具有区块链记录程序,其所记录的损害原因是全面的,是无法篡改的,可供多方溯源,它所提供的索赔证据符合保险法要求的近因原则和因果关系原则,保险公司采纳题述系统是符合银保监会监管规定的,是合规的。

4结语

未来一段时期,我国将加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,宏观经济高质量发展的基本面不会改变。物流市场规模增长、业态更趋丰富、行業提质增效、运作效率持续改善的基本态势也不会改变。公路物流运输量将从单一物流公司向网络货运平台流动,为了适应物流行业的新变化,保险公司的货运系列保险必将发生巨大改变,这种改变必然要建立在科技赋能的基石之上。

在科技的推动下,保险公司提供的将不只是简单的保险产品,通过网络货运保险多媒体备证技术的赋能助力,将为建立货运安全保障体系提供强有力的支撑,使保险成为促进货物安全运输的第三方监督员,从而形成更加紧密的保险各方利益共同体。

参考文献

[1]李金刚.关于网络货运平台的发展现状、存在的问题及对策划建议[J].汽车与安全,2021(7):108-110.

[2]国家统计局.中华人民共和国2020年国民经济和社会发展统计公报.北京:2021-02-28.

[3]公安部交通管理局.2020年全国机动车和驾驶人统计分析. 北京:2021-01-07.

[4]智研咨询.2020年中国货物运输保险行业发展规模、存在的问题及推动货运保险发展的途径分析[D].2020-12-18.

[5]王晓逸,张丹,邹斌,邓龙龙.基于云端网络随手拍的交通治理探索[J].道路交通管理,2021(1):42-43.

[6]毛志坚,刘金广,汪涛,马岳.从“随手拍”到“交通数据众包”——移动交通多媒体可视化数据平台的建设和探讨[J].汽车与安全,2020(11):70-79.