真实盈余管理:高管个性特征使然?

2021-12-17宗计川谢泓潭陈艳

宗计川 谢泓潭 陈艳

摘 要:盈余管理本质上属于高管决策的研究范畴,如何从高管个体特征差异探讨盈余管理是近年来的一个研究热点,而如何找到一个可观测、可计量的高管个体特征指标是研究的重点。基于此,本文借鉴近年来生物经济学的研究成果,以董事长面部宽高比(fWHR)作为高管个性特征差异的度量指标,选取中国2008—2016年沪深A股上市公司为样本,实证检验了董事长面部宽高比对公司真实盈余管理的影响。研究结果表明:董事长面部宽高比与公司真实盈余管理存在显著的正向关系,且这一正向关系在非国有上市公司中表现得更为显著;更进一步,两职合一这一治理制度安排更容易体现董事长激进型性格对于真实盈余管理的影响,而外部稳定性机构投资者的存在对二者之间的关系起到了抑制作用。本文提出并证明了在研究公司高管决策背后的个体行为差异影响时,董事长面部宽高比是衡量管理者个性特征的一个准确、可观测、可计量的代理变量,这对未来针对高管个体差异、高管决策行为及其影响的研究,提供了一个可资借鉴的研究视角。

关键词:真实盈余管理;高管个性特征;面部宽高比;产权性质;机构投资者

中图分类号:F830.59;F275 文献标识码:A

文章编号:1000-176X(2021)11-0055-12

一、问题的提出

当公司盈余可以调节,不管是在会计准则允许范围内的调节,还是利用制度漏洞的会计舞弊,都凸显出针对盈余管理行为研究的重要性。上市公司盈余管理调整后呈现出的财务信息具有市场信号作用,无论是对股东还是利益相关者,都存在一定的影响。因此,盈余管理如同其他上市公司重大决策一样,背后无非是制度、环境和高管行为的综合表现,同时,也日渐成为上市公司高管进行预期管理的一个重要工具。已有研究表明,公司高管的个体特征对于公司的财务决策有重大影响。上市公司盈余管理的主体是公司高管,其个体特征差异将会反映出其在公司重大决策上的差异。因此,基于高管个性特征的行为差异势必表现在上市公司盈余管理方式和程度上。

早期国内外针对高管个性特征与盈余管理的研究,多从人口统计学特征、高管任期、教育背景和经历以及管理能力等方面展开。近年来,国内外学者更加关注心理属性、认知偏差和个体行为特征等方面,针对公司管理者在盈余管理中的具体行为表现进行研究。上述研究肯定了高管个性特征是盈余管理研究的一个重要维度和切入点,在认识高管个性特征方面进一步丰富了文献,但研究结论并未取得一致。基于文献梳理,我们发现,这种在研究结论上的差异,一方面源于研究方法和样本选择的差异,而另一方面,也是笔者认为更重要的是变量选择的问题,确切的讲,是高管个性特征替代变量的选择问题。

现有研究中所用到的高管个性特征变量大致分为三类:人口学特征变量(性别、年龄和文化)、社会特征变量(任期、任职经历和教育背景)和个体特征变量(才能、心理和认知能力)。人口学特征变量强调的是一般统计学上的差异,忽略了个体决定因素。具体来说,杜兴强等[1]研究表明,女性高管比男性高管更保守,表现出规避风险的会计行为。针对高管年龄的研究中,Dechow等[2]发现,高管在任职的最后一年减少研发支出并以此提高盈余。但也有学者的研究结论与之相反,Troy等[3]研究表明,高龄的管理者能更准确发布财务数据并较少地参与盈余操纵。社会特征变量则强调作为团队成员的个体作用,往往针对高管人员一致化处理,然而相同的任职经历或教育背景对不同决策权重的高管影响大不相同,这一变量也忽略了高管个体特征的影响。Ran等[4]认为,拥有更高学历或者具有财务会计专业知识的高管较少地进行盈余管理,而Dowdell和Krishnan[5]发现,公司财务高管的注册会计师背景会引起更高的应计项目盈余管理。随后研究所使用的个体特征变量在大幅改善上述问题的同时,也带来了测度的模糊性和代表性问题:不同框架下认知偏差表现差异巨大,高管决策高度一致的心理特征难以衡量。孙光国和赵健宇[6]认为,过度自信的高管通常更倾向于操纵盈余。高管自恋与盈余操纵之间的关系同样得到支持。Ham等[7]研究发现,自恋型高管更有可能通过盈余管理实现盈余预测。关于心理特征的研究结论看似是趋于一致的,存在过度自信和自恋特征的高管往往更多地进行盈余管理。但是Hambrick在对高层梯队理论进一步研究后指出,高管的心理特征、认知和行为在研究中难以可靠地进行测量。因此,该类别的研究不能直接评估高管的心理和价值观,要么从可观察的特征中猜想某些心理特征和行为,要么从可观察到的公司产出指标数据进行代理,致使在不同的研究框架下,结果往往不具备一般性。

需要说明的是,在研究高管个体特征范畴下,包含了“个体背景特征”“个性特征”的概念,而以往关于公司高管财务决策影响因素的研究中,由于个性特征不容易衡量,大多数使用的是人口学与社会学个体背景特征,认为管理者家庭出身、学历、年龄和工作经历等背景的不同会影响其个人性格、认知、信念和价值观等内在特质,而这些内在特质对公司的财务操纵等行为产生了极大影响。事实上,高管行为决策是多种影响因素复杂交织所导致的结果,但它反映的是决策者的内在特质(性格、认知、信念和价值观等)在相应环境下产生的表现。因此,本文尝试直接从管理者的个性特征出发,研究公司管理者性格对公司财务行为决策的影响。

随着技术的进步,一些学者使用了某些生物学指标衡量个性特征,比如二指与四指的比例作为个性特征的衡量指标。也有一些学者尝试采集被试者的唾液,以此测量其中某些激素的含量,作为个性特征的代理变量。但是上述这两种衡量方式的数据在实际操作中难以获得。因此,基于现有文献的研究贡献和存在的不足,本文提出一种全新的衡量高管个性特征的变量:具有生物学基础的面部宽高比(fWHR),并以此作为高管个性特征变量来检验其对上市公司盈余管理的差异化影响。之所以选择这一变量,主要基于以下几方面原因:一是面部宽高比是一个具有稳定的生物学特征的个性化指标,是从生理角度找寻行为决策差异的一种研究视角,反映的是从生理到心理再到行为的内在一致性。Bird等[8]研究表明,作为一种类固醇激素,青春期睾酮素释放水平影响男性第二性征发展,同时影响其面部结构的生长。Carmen等[9]研究证实在青春期发育后,睾酮素的释放水平不会随着时间推移而发生较大变化。Carré和McCormick[10]指出,面部宽高比高的男性显示出更积极和主动的行为。这与神经科学中的发现相互印证,Sisk和Zehr[11]认为,青春期睾酮素释放发挥组织效应,雕刻了大脑的神经结构,并与系统类固醇激活反应的能力相关联,进而影响以后的生活行为。二是Welker等[12]研究证实,男性面部宽高比较好地预测了如下多种社交行为:面部宽高比高的男性具有赢得竞争的强烈愿望,表现出更具侵略性的行为[10],其在竞争中占据主导地位并更富有统治力[9]。面部宽高比高的男性往往更喜欢冒险,更容易作出欺骗行为[13],以自我为中心并利用他人来谋取个人经济利益,采取不道德的行为争取更高的地位[14]。比如Eisenegger等[14]发现,面部宽高比高的男性有可能采取更具风险的行动抑或是违反规则的行為来获取更高的组织地位。显然,就这一点而言,其大概率影响到公司高管在盈余管理中的决策行为。三是在近期公司财务与会计研究领域中,越来越多的研究开始使用面部宽高比作为高管个性特征的衡量指标,且研究结论表明这一变量是一个有效的线索。Jia等[15]研究表明,面部宽高比作为睾酮素衡量水平,高面部宽高比与财务报告误述有着稳健的显著关系。Kamiya等[16]研究表明,面部宽高比高的首席执行官,其公司股票回报率的波动性与财务杠杆更高,并在收购频率、收购金额和收购溢价上都呈现出更高的水平。

鉴于此,沿用类似的逻辑,本文以中国2008—2016年沪深A股上市公司为样本,手动收集并计算了所有上市公司董事长的面部宽高比数据,实证检验了上市公司董事长面部宽高比对公司真实盈余管理的影响。本文可能的研究贡献包括以下三点:一是探索性地将面部宽高比作为高管个性特征指标,并提供证据证明了高管个性特征与盈余管理的关系,丰富了高层梯队理论在财务决策中的应用。二是从董事长性格特征角度,提出了影响管理者风格的原始特征,并解释了公司盈余管理水平的差异性,是对现有盈余管理影响因素文献的丰富和发展。三是解释了董事长内在性格特征在不同产权性质公司中的差异化,并从机构投资者作用角度给出了如何从外部治理的角度抑制盈余操纵行为。

二、理论分析与研究假设

盈余管理是公司高管运用会计方法或者安排真实交易来改变财务报告,以误导利益相关者对公司业绩的理解。Camelo-Ordaz等[17]研究表明,董事长作为公司法人代表,是组织中最高管理职位和权力的化身,与其他管理者相比,研究董事长的个体特征对公司经营绩效的影响会更有说服力。张建君和张闫龙[18]发现,中国上市公司董事长对公司财务决策具有重要话语权,决定着公司战略发展方向。Xiong[19]通过研究中国公司董事长与盈余管理的关系,提供了董事长个体特征(性别、任期和学历等)与盈余管理存在关联的证据。因此,本文将高管研究对象聚焦在公司董事长。Zang[20]研究指出,应计盈余管理和真实盈余管理均能达到调节盈余的目的,李增福等[21]发现二者既可形成替代关系,也可形成互补关系。Graham等[22]通过对401位财务高管的访谈调查发现,公司高管普遍会通过操控真实经营活动以达到预定的盈余目标。Roychowdhury[23]则发现,高管为了避免亏损,会利用销售折扣提高销售收入、进行过度生产降低单位销售成本、削减酌量性费用来提高公司当期利润。Cohen和Zarowin[24]研究发现,美国在《萨班斯法案》通过后,公司将利用更加隐蔽的真实经营活动盈余管理进行利润操控,以躲避外围日益趋紧的政策环境。中国学者同样发现,随着2007年新会计准则的实施,在监管日益完善的中国资本市场中,上市公司越来越偏好利用真实经营活动盈余管理操纵公司业绩以规避审计师及监管部门的监督[21]。

董事长决策的目标是找到成本与收益之间的均衡。一方面,激进型性格特征的董事长,出于对实现公司预期业绩的渴望,将选择可行且隐蔽的方式进行盈余操纵;另一方面,激进型性格特征的董事长对外界环境变化反应更加敏锐[25],为了躲避外部监管,降低诉讼风险,迎合相关利益者,或是出于机会主义的利己行为,他们都将倾向于真实盈余管理这一更加安全的方式粉饰财务业绩。笔者认为,激进型性格特征的董事长,为实现公司既定目标,维护自身地位或增加个人利益,将具有突破管理限制而实施真实盈余管理的行为,以此来达到公司的业绩预期或向外传递定向的财务信号。董事长有条件为了上述动机进行盈余操控,而激进型性格特征的董事长为了实现其预期目标,更有可能通过真实经营活动进行盈余操纵。因此,在本文中,我们借鉴以往关于高管决策的研究,聚焦在激进型董事长个性特征与公司真实盈余管理行为。以高面部宽高比作为激进型董事长的个性特征变量,检验这一变量与公司真实盈余管理水平之间的关系。基于上述分析,笔者提出如下假设:

假设1:董事长面部宽高比越高,其所在公司的真实盈余管理水平越高。

李焰等[26]研究指出,国有上市公司和非国有上市公司在管理体制、管理者聘任、激励和监督等方面存在差异,这导致管理者在决策自主性上出现差异。张霖琳等[27]研究发现,国有上市公司的董事长和总经理大多数都是由政府部门任命,国有上市公司的董事长更看重政治晋升,其在任期内往往有着“善始善终”的想法,从而在经营过程中表现得更为谨慎。民营上市公司则以业绩为主导,董事长为了获得股东的认可,有更强烈的动机通过选择会计政策操控公司的经营业绩,以达到公司考核标准,满足股东预期,进而增加个人收益。由此看出,董事长目标和效用函数会因公司产权性质的不同而发生变化,并且在盈余管理动机方面存在差异。基于国有控股的股权治理效应,国有上市公司进行盈余管理的可能性要低于非国有上市公司,而非国有上市公司则面临融资和業绩目标的双重需求,更有可能进行盈余管理。一方面,国有上市公司董事长进行盈余管理的风险更大,政治成本更高,其晋升与薪酬待遇同时需要与政治、社会及财务状况多维因素挂钩,在此条件下,激进型性格特征对于盈余操纵的效果更可能会受到削弱;另一方面,非国有上市公司董事长的决策行为更具备自主性和独立性,他们渴望拥有良好的外部声誉及公司业绩,激进型性格特征更可能会促使通过盈余管理方式来提升自身的人力资本价值和公司价值。基于上述分析,笔者提出如下假设:

假设2:相比国有上市公司,非国有上市公司中激进型性格董事长更倾向于进行真实盈余管理,即董事长面部宽高比仅在非国有上市公司中与真实盈余管理之间的关系显著正相关。

公司的董事长同时兼任总经理(CEO),即两职合一会增大公司发生财务操纵行为的可能性。当无法实现权力有效制衡时,董事长的激进型性格特征使其更有可能运用非正常手段进行盈余管理。Feng等[28]发现,在董事长同时兼任总经理的情况下,公司财务管理人员无法抵制来自公司高层的压力从而参与公司的盈余管理。刘启亮等[29]认为,公司内部高管集权现象可能会影响公司的会计行为。因此,笔者认为,董事长兼任总经理会提升董事长决策权力,当治理与管理领导权集于一身时,理应观测到董事长激进型性格对于真实盈余管理的影响。基于上述分析,笔者提出如下假设:

假设3:董事长兼任总经理(两职合一)使得激进型性格董事长更倾向于进行真实盈余管理,即董事长面部宽高比仅在其兼任总经理时与真实盈余管理显著正相关。

Mitra和Cready[30]研究表明,机构投资者作为重要的外部治理机制,能够发挥积极的监管作用,它能降低管理者的机会主义行为,从而提高财务信息质量。有效的公司治理机制可以约束管理者的盈余管理行为,机构投资者往往能更快地解读盈余报告中的可操纵部分和不可操纵部分,从而及时确认公司的盈余管理行为。孙光国和赵健宇[6]研究指出,机构投资者持股比例越高,越能有效抑制公司盈余管理行为,即存在机构投资者持股的公司,其盈余质量更好。钱苹和罗玫[31]提出,机构投资者持股比例作为鉴别中国上市公司造假的关键变量之一,可以通过各种正式和非正式的治理机制监督约束管理者以股东利益最大化为自身的行为准则。本文借鉴牛建波等[32]的研究思路,将机构投资者划分为稳定型机构投资者和交易型机构投资者。稳定型机构投资者是指对一个公司进行价值投资,长期关注所投资公司的经营和治理,期望通过分红和公司价值的增加来获利,而交易型机构投资者则仅希望在短期内通过股票市场价格波动来获利。因此,稳定型机构投资者更倾向于监督高层管理者,更可能通过提高自愿性信息披露程度来改善公司治理和资本市场表现;而交易型机构投资者则呈现出股票换手率高,频繁交易的特征,更倾向于与高层管理者合谋,通过不发布信息或选择性发布信息来刺激股价变动、获得收益。即外部稳定型机构投资者将会是无法逾越的屏障,操纵盈余将会承担更大的风险和违规成本,而交易型机构投资者的短视行为有可能为此类董事长提供了可乘之机。综上,稳定型机构投资者将抑制或削弱董事长激进型性格特征对盈余管理的影响程度,而交易型机构投资者对激进型性格特征的董事长进行真实盈余管理将无法产生有效抑制。基于上述分析,笔者提出如下假设:

假设4:相比于交易型机构投资者,稳定型机构投资者明显抑制了激进型性格董事长进行真实盈余管理的行为,即在稳定型机构投资者监管下董事长面部宽高比与真实盈余管理不显著。

三、研究设计

(一)变量说明

1.被解释变量

本文的被解释变量为真实盈余管理(REM)。参照Roychowdhury[23]与李增福等[21]的做法估计公司真实盈余管理程度。真实经营活动操控包括:销售操控、生产操控和酌量性费用操控。三种操控方式分别可以用异常经营现金流量、异常生产成本和异常酌量性费用来度量。正常的经营活动现金流量与销售额之间存在线性关系,可以用式(1)对公司正常经营现金流量进行估计:

CFOit/Ai,t-1=α1(1/Ai,t-1)+α2SALESi,t/Ai,t-1+α3ΔSALESit/Ai,t-1+εit(1)

其中,CFOit为i公司t年度经营活动现金净流量,SALESit为当期营业收入,ΔSALESit为当期营业收入与上期营业收入的差额,Ai,t-1为t-1期期末总资产。利用式(1)分行业分年度估计出系数α,并用实际值减去预期值,即可得到异常经营活动现金净流量(R_CFO)。产品销售成本及存货变化量与销售收入之间存在线性关系,如式(2)所示:

PRODi,t/Ai,t-1=α1(1/Ai,t-1)+α2SALESit/Ai,t-1+α3ΔSALESit/Ai,t-1+α4ΔSALESi,t-1/Ai,t-1+εit(2)

其中,PRODit为i公司t年度生产成本,即销售成本与存货变动之和, ΔSALESi,t-1为t-1期营业收入与t-2期营业收入的变化量。利用式(2)分年度分行业回归,对公司的正常生产成本进行估计,用实际值减去估计值,即可以得到异常生产成本(R_PROD)。 酌量性费用与当期销售收入之间存在线性关系,如式(3)所示:

DISEit/Ai,t-1=α1(1/Ai,t-1)+α2SALESit/Ait-1+εit(3)

其中,DISEit为当期酌量性费用,即销售费用与管理费用之和,用实际酌量性费用减去估计值,即可得到异常酌量性费用(R_DISE)。

借鉴李增福等[21]的研究方法,设计一个总体指标(REM)来表示真实盈余管理的总和。真实盈余管理将导致较低的异常经营活动现金净流量、较低的异常酌量性费用和较高的异常生产成本。本文以REM的绝对值衡量真实盈余管理的绝对水平(REM),各分项均取绝对值运用到回归模型当中,具体形式如下:

REMit=|R_PRODit-R_CFOit-R_DISEit|(4)

2.解释变量

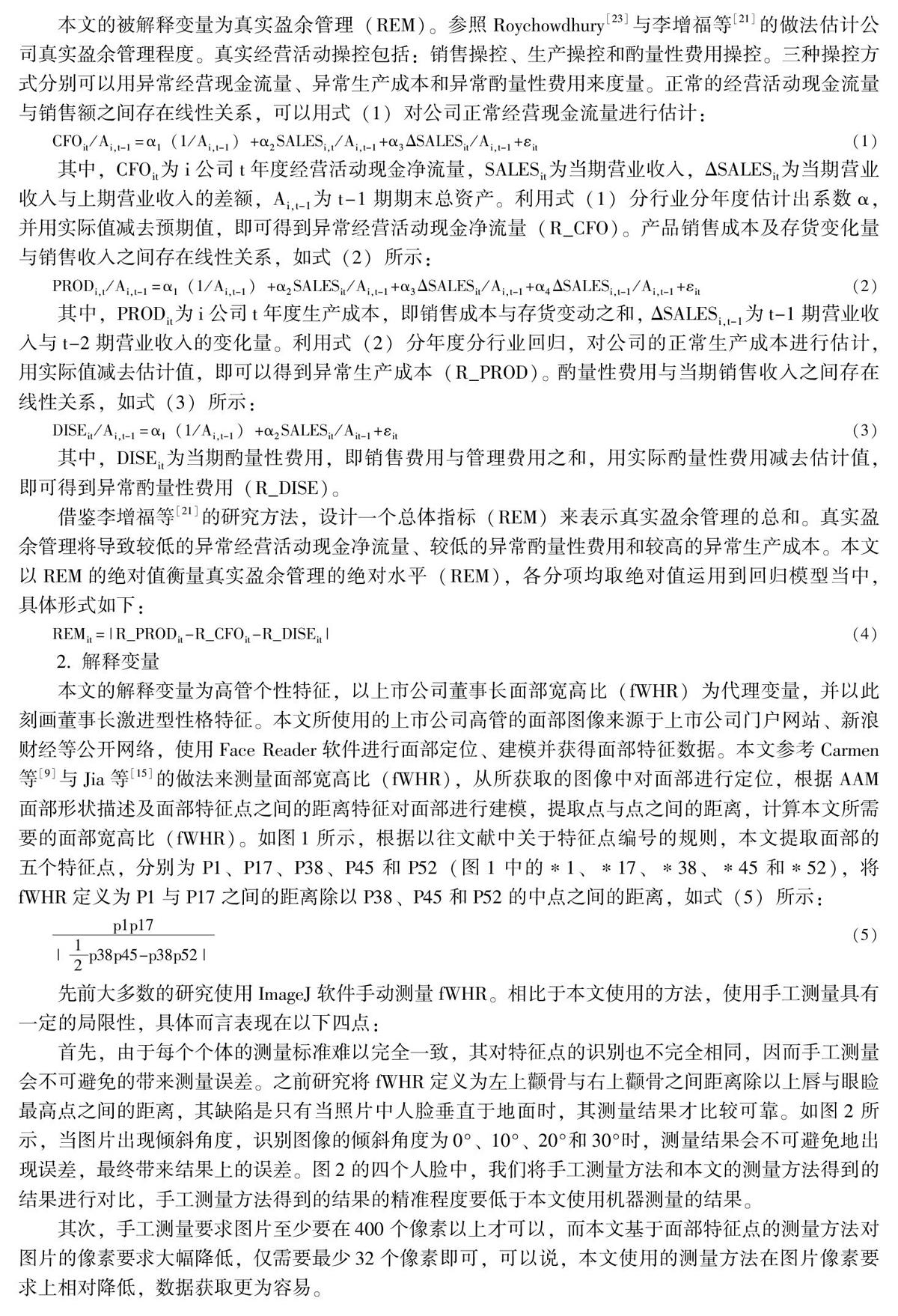

本文的解释变量为高管个性特征,以上市公司董事长面部宽高比(fWHR)为代理变量,并以此刻画董事长激进型性格特征。本文所使用的上市公司高管的面部图像来源于上市公司门户网站、新浪财经等公开网络,使用Face Reader软件进行面部定位、建模并获得面部特征数据。本文参考Carmen等[9]与Jia等[15]的做法来测量面部宽高比(fWHR),从所获取的图像中对面部进行定位,根据AAM面部形状描述及面部特征点之间的距离特征对面部进行建模,提取点与点之间的距离,计算本文所需要的面部宽高比(fWHR)。如图1所示,根据以往文献中关于特征点编号的规则,本文提取面部的五个特征点,分别为P1、P17、P38、P45和P52(图1中的*1、*17、*38、*45和*52),將fWHR定义为P1与P17之间的距离除以P38、P45和P52的中点之间的距离,如式(5)所示:

p1p17|12p38p45-p38p52|(5)

先前大多数的研究使用ImageJ软件手动测量fWHR。相比于本文使用的方法,使用手工测量具有一定的局限性,具体而言表现在以下四点:

首先,由于每个个体的测量标准难以完全一致,其对特征点的识别也不完全相同,因而手工测量会不可避免的带来测量误差。之前研究将fWHR定义为左上颧骨与右上颧骨之间距离除以上唇与眼睑最高点之间的距离,其缺陷是只有当照片中人脸垂直于地面时,其测量结果才比较可靠。如图2所示,当图片出现倾斜角度,识别图像的倾斜角度为0°、10°、20°和30°时,测量结果会不可避免地出现误差,最终带来结果上的误差。图2的四个人脸中,我们将手工测量方法和本文的测量方法得到的结果进行对比,手工测量方法得到的结果的精准程度要低于本文使用机器测量的结果。

其次,手工测量要求图片至少要在400个像素以上才可以,而本文基于面部特征点的测量方法对图片的像素要求大幅降低,仅需要最少32个像素即可,可以说,本文使用的测量方法在图片像素要求上相对降低,数据获取更为容易。

再次,由于Face Reader软件可以识别眼睛的内角点,因此,佩戴眼镜或多层上眼睑等干扰因素不会影响测量精度。

最后,手工测量图片会不可避免地受到图片中人物表情的影响,而本文测量方法在这个方面得到极大改善,由于本文的识别方法是使用软件直接测量面部的数个特征点,除非表情异常夸张的图片难以识别以外,带有轻微表情的图片也可以计算出可用的相关数据,而人工测量手段则难以避免误差。

3.控制变量

借鉴相关研究结果,控制三个方面的变量。一是个体控制变量,包括:任职时间(Gtime),董事长上任时点到统计时点之间的年数;受教育程度(Gedu),指学历水平虚拟变量。二是公司层面控制变量,包括:公司规模(SIZE),公司期末总资产自然对数;杠杆率(LEV),公司负债与资产总额的比值;公司成长性(GROWTH),公司主营业务收入增长率;资产收益率(ROA),公司总资产收益率;上市时间(Cage),上市年份的自然对数;亏损情况(LOSS),公司当年亏损虚拟变量。三是其他可能影响企业价值的公司治理类变量,包括:CFO持股比例(CFOH)、CEO持股比例(CEOH)、第一大股东与第二大股东持股数量比(Z)和前三名高管薪酬自然对数(SALARY)。为克服遗漏变量偏误,还控制了年度(Year)和行业(Industry)的固定效应。

(二)模型设定

本文借鉴Zang[20]、Cohen和Zarowin[24]与Jia等[15]的研究方法,构建以下模型来检验高管个性特征对真实盈余管理的影响。

R_REMit=β0+β1fWHRit+∑13j=2βjControlsit+μf+γt+εit(6)

其中,i为公司,t为年度。R_REMit为真实盈余管理综合指标REMit或真实盈余管理分项指标R_CFOit、R_PRODit和R_DISEit,fWHRit为高管个性特征代理变量,μf为行业固定效应,γt为年份固定效应,εit为随机扰动项。

(三)样本选择

本文选取2008—2016年沪深A股上市公司作为研究对象。一方面,由于2006年中国发布新会计准则,2007年开始在所有上市公司全面推行;另一方面,2007年末股权分置改革完成,完善非流通股股东和流通股股东之间的利益平衡协商机制。因此,数据从2008年开始可以避免会计准则重大变化和股权分置改革的制度调整对上市公司财务报告数据的系统性影响。本文是针对管理者一般性特质的研究,并未对市场发展及时效性有所要求。综合数据搜集与匹配,进行了如下样本筛选:(1)剔除ST类公司;(2)剔除金融类上市公司;(3)剔除管理层性别为女性的数据。因为激进型性格主要源自睾酮素带来的面部宽高比不同,而女性睾酮素分泌量仅为男性的1/17,其激进型性格无法利用面部宽高比进行量化,也就无法使用fWHR作为代理变量衡量其性格特征。最终本文得到1 241家上市公司样本。其中实际控制方为国有的186家,非国有的1 115家,9年共计5 307个观测值。除上文介绍面部数据搜集方式,本文其他数据来源于CSMAR和Wind数据库。数据处理使用的工具全部为Stata软件。此外,为了控制极端值的影响,本文对所有连续变量采用Winsorize方法在1%水平上进行了前后缩尾处理。

(四)描述性统计与相关性分析

表1列出了主要变量的描述性统计结果。从表1可以看出,真实盈余管理(REM)的均值为0.168,中位数为0.113,标准差为0.173,表明真实盈余管理水平总体较低且差异不大。盈余管理分项异常经营现金流量(R_CFO)、异常经营成本(R_PROD)和异常酌量费用(R_DISE)的均值分别为0.058、0.102和0.053,异常生产成本的平均操纵程度更大,接近异常现金流量和异常酌量性费用的两倍。董事长面部宽高比(fWHR)的最大值为2.957,最小值为1.671,均值为2.264,表明董事长面部宽高比数据离散性适中。控制变量中,任职时间(Gtime)均值为4.667,受教育程度(Gedu)的均值为3.642,中位数为4.000,表明董事长学历集中在本科和硕士研究生水平。上市公司主要财务特征变量中,公司成长性(GROWTH)均值为12.4%,资产收益率(ROA)均值为4.3%,表明中国上市公司财务状况总体良好。另外,Spearman相关系数检验结果表明,董事长面部宽高比与真实盈余管理呈现显著的相关性,且方向与预期相一致。同时,解释变量与控制变量之间相关系数较小,且在进行多重共线性问题诊断后,方差膨胀因子(VIF)均小于5.000,说明模型的多重共线性问题并不严重。

四、实证分析

(一)基本回归结果与分析

为检验假设1,对模型(6)进行估计以检验董事长激进型性格特征与真实盈余管理的关系,结果如表2所示。从表2可以看出,董事长面部宽高比与真实盈余管理综合指标(REM)在1%的水平上显著正相关,这表明,董事长激进型性格特征是决定其所在上市公司真实盈余管理水平的一个重要因素。由此可见,面部宽高比作为高管个性特征变量,很好地解释了董事长个性特征差异是决定上市公司真实盈余管理综合指标的一个维度。

为进一步探究激进型性格特征的董事长操纵真实盈余管理的方式,我们观察了高管面部宽高比在盈余管理指标分项中的表现。显然,面部宽高比与异常酌量性费用(R_DISE)存在正向关系,且在1%水平上统计显著。值得注意的是,Graham 等[22]的调查结果显示,80%以上的高管会通过操纵酌量性费用来进行盈余操纵。这一结果说明,激进型性格特征的董事长增强了其通过大量削减酌量性费用来达到盈余管理(R_DISE)的目的,印证了面部宽高比可以区分个性特征差异,并影响着真实盈余管理。此外,面部宽高比与异常生产成本(R_PROD)正相关,且在10%水平上统计显著,说明激进型性格的董事长也会通过操纵生产成本来影响真实盈余管理水平。控制变量中,公司规模、上市时间、CEO持股比例与真实盈余管理综合指标显著负相关,而公司成长性、杠桿率、亏损情况、资产收益率和前三名高管薪酬对数与真实盈余管理综合指标显著正相关,受教育程度越高,酌量性费用操纵程度越大。综上,假设1得证。

(二)不同产权性质下董事长个性特征异质性影响

在假设1得到验证的基础上,本文按上市公司产权性质进行分类,针对董事长的面部宽高比与所在公司真实盈余管理指标进行检验,以探求在不同产权性质下,这一效应的异质性问题。具体回归结果如表3所示,从表3列(1)和列(5)可以看出,在国有产权下,公司董事长面部宽高比与真实盈余管理之间的正向关系不再显著。与之相对照,在非国有上市公司中,公司董事长面部宽高比仍与真实盈余管理存在正向关系,且在1%水平上显著。这一结果说明,董事长面部宽高比在解释非国有上市公司真实盈余管理水平上,更具解释力。造成这一差异的原因可能是,与国有上市公司董事长关注政治升迁目标相比,非国有上市公司董事长更关注资本市场的反应。同时,这也表明监管层应该加大对非国有上市公司真实盈余管理的监督。

而在真实盈余管理方式的选择上,在国有和非国有上市公司中,董事长面部宽高比与异常酌量性费用具有均显著正相关,分别在5%和1%的水平上显著,这说明董事长激进型性格特征对于酌量性费用的操纵偏好并不受产权性质的影响,侧面说明激进型董事长通过酌量性费用操纵来达到盈余管理目的的这一行为具有普遍性。非国有上市公司激进型性格特征董事长仍会选择操纵异常生产成本进行盈余管理,而国有产权下,董事长面部宽高比与异常生产成本不再显著,说明激进型性格特征的董事长对于异常生产成本的操纵受到国有产权性质的抑制作用,其原因与真实盈余管理中的抑制原因相同,国有上市公司中盈余管理风险大,政治成本高。因此,假设2也得证。

(三)公司内部与外部调节作用分析

1.两职合一:董事长个性特征对真实盈余管理的强化效应

表4列示了董事长兼任CEO情况下,其面部宽高比对所在上市公司真实盈余管理的影响。董事长兼任CEO时,董事长个性特征对真实盈余管理的影响更大(对比表2,0.076>0.033),其影响的分项为异常生产成本和异常酌量性费用,与表2的结果一致。而当董事长未兼任CEO时,其面部宽高比与真实盈余管理之间的正向关系变得不再显著。这一结果表明,两职合一使得董事长权力强度加大,掌控能力变强,此类状态会加剧董事长激进型性格特征对于真实盈余管理的影响。也就是说,两职合一更像是某种触发器,激发或促进了董事长个性特征在盈余管理上的作用,这一结果提示我们更应该关注董事长两职合一的上市公司的盈余管理问题。因此,假设3得证。

2.机构投资者类型的分组回归

借鉴牛建波等[32]的研究,将机构投资者分为稳定型机构投资者和交易型机构投资者进行差异化分析,结果如表5所示,稳定型机构投资者分组下,董事长面部宽高比与真实盈余管理不再显著,这表明稳定型机构投资者抑制了董事长激进型性格对于真实盈余管理程度的影响,但其仍会影响酌量性费用的操纵程度(5%水平上显著正相关)。在交易型机构投资者分组下,董事长面部宽高比与真实盈余管理仍然显著正相关,且在5%水平上显著,表明交易型投资者对董事长激进型性格与真实盈余管理并无明显抑制作用。这一结果说明,稳定型机构投资者对管理层行为进行有效监督,抑制了激进型性格特征的董事长对于真实盈余管理的操纵。而交易型机构投资者,倾向于利用信息不对称达成自身目的,不会通过主动参与公司治理的方式对公司风险进行有效管控,从而对于董事长激进型性格对真实盈余管理的影响没有监督作用。

李争光等[33]在研究中发现,交易型机构投资者更注重公司的短期效益,短视行为导致其无视了公司财务报告质量,而稳定型机构投资者对公司绩效的影响更加显著,更加关注公司经营状况,积极参与公司治理。本文研究与之前研究结论一致,进一步证实了机构投资者类型在公司治理作用发挥中的异质性。因此,假设4得证。

五、稳健性检验

(一)被解释变量的替换

本文考虑固定成本对经营活动现金流影响后的改进模型,以此经营活动现金流量产生流程为基础,推导出新的真实盈余管理指标(REM_C)。限于篇幅,稳健性检验结果未在正文报告,留存备索。除此之外,为了衡量真实盈余管理在不同操纵方式下的总体程度,依据Cohen和Zarowin[24]与Zang[20]的做法,构建另外两个实际盈余管理的变量,其中,REM1为异常生产成本(R_PROD)与异常酌量性费用(R_DISE)差额的绝对值,REM2为异常现金流量(R_CFO)与异常酌量性费用之和(R_DISE)的绝对值。替换被解释变量后,董事长面部宽高比(fWHR)系数依然显著。

(二)解释变量的替换

通过定性离散化描述,可准确反映面宽比与盈余管理之间的关系,提高模型精度。本文采用了分类变量的方法重新定义核心解释变量,将面部宽高比(fWHR)构造为定性指标面宽比虚拟变量(D.fWHR),董事长面宽比大于样本中位数时取值为1,否则为0。回归结果与前文研究结论基本一致,进一步说明本文主回归的稳健性。

(三)安慰剂检验

从全部样本中随机抽取4 000个样本观测值,得到子样本,再对子样本进行回归,得到面部宽高比系数估计值。将上述过程重复2 000次,得到不同随机样本下面部宽高比系数估计值的密度图,密度图的结果显示,系数估计结果均呈正态分布,且均值与原估计结果接近,表明面部宽高比系数估计值变化稳定,且显著为正。

(四)面部宽高比滞后一期回归

为避免可能存在的内生性问题,考虑到董事长面部宽高比可能不会影响沪深A股上市公司当年的真实盈余管理,而是影响下一年的真实盈余管理,本文将当期董事长面部宽高比替换为其滞后项(L.fWHR),检查其对于真实盈余管理指标(REM)和真实盈余管理虚拟变量(REM1和REM2)的影响,从中可以看出,董事长面部宽高比滞后项仍显著影响上市公司真实盈余管理。

(五)平衡面板回归

为使回归结果更加稳健,本文将样本时间范围由2008—2016年缩短为2012—2016年以构造平衡面板数据,从中可以看出,董事长面部宽高比仍然与真实盈余管理显著正相关。

六、结论与启示

決策背后有行为基础,而行为背后往往存在生理基础,越是接近生理层面的指标,其反映出来的事实越稳健。基于此,本文借鉴近年来生物经济学的研究成果,以上市公司董事长面部宽高比(fWHR)作为高管个性特征的度量指标,采用沪深A股上市公司2008—2016年在任的董事长数据作为研究样本,实证检验了高管个性特征对公司盈余管理的影响。结果表明:第一,董事长激进型性格与公司真实盈余管理有着显著的正向关系,且对真实盈余活动中异常酌量性费用操控尤为明显。第二,相比于国有上市公司,董事长激进型性格特征对于真实盈余管理的影响在非国有上市公司中更加显著。第三,内部治理结构中两职合一促进了董事长激进型性格特征对于真实盈余管理的影响,而作为外部监管的稳定型机构投资者有效抑制了此类行为的发生。

本文以董事长面部宽高比与真实盈余管理关系作为研究对象,旨在衡量高管个体特征对上市公司高管决策行为的作用。然而,需要特别强调指出的是,本文反对将面部宽高比进行庸俗化解读,面部宽高比作为高管个性特征的度量指标,具有统计学上的解释意义,但不能据此针对个体进行预测。也就是说,文中结论或面部宽高比本身不能用于预测或解释任何一个独立的高管或上市公司。此外,之所以选择面部宽高比作为个性特征代理变量,也是考虑到了数据的可获得性。已有研究表明,面部宽高比与手指的第二指和第四指相对长度这个指标一样,其对男性睾酮素释放水平的测量是间接的,但相对于个体唾液和血清而言,面部宽高比却是相对容易获得的。由于我们的研究目的只是从个体差异的角度进行区分,而非针对男性睾酮素释放水平进行连续性研究。因此,从逻辑和方法上看,这一指标是能够满足分类研究需求的。

本文选取多元路径进行分组检验,从产权性质、内部治理结构差异和机构投资者的不同类型等角度,得出了符合“经济学直觉”的相关结论。这一研究,一方面有助于监管机构和主管部门、实务界、学术界深入理解高管个体内在特征与其行为决策的关系;另一方面,作为一项探索性研究,其更重要的意义还在于提出了一个变量设置方向,在未来涉及高管个性特征的研究中,将面部宽高比作为一个性格特征代理变量是科学的。

参考文献:

[1] 杜兴强,赖少娟,裴红梅.女性高管总能抑制盈余管理吗?——基于中国资本市场的经验证据[J].会计研究,2017,(1):39-45+95.

[2] Dechow,P.M., Sloan,R.G.,Sweeney,A.P.Detecting Earnings Management[J].The Accounting Review, 1995,37(2):193-225.

[3] Troy, C., Smith, K., Domino, M.CEO Demographics and Accounting Fraud: Who Is More Likely to Rationalize Illegal Acts?[J].Strategic Organization, 2011, 9(4): 259-282.

[4] Ran, G., Fang, Q.,Luo,S., et al.Supervisory Board Characteristics and Accounting Information Quality: Evidence From China[J].International Review of Economics & Finance, 2015, 37(2): 18-32.

[5] Dowdell,T.D., Krishnan,J.CAP Forum on Enron: Former Audit Firm Personnel as CFOs: Effect on Earnings Management[J].Canadian Accounting Perspectives, 2004, 3(1): 117-142.

[6] 孫光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014,(5):52-58+95.

[7] Ham, C., Lang,M., Seybert,N., et al. CFO Narcissism and Financial Reporting Quality[J].Journal of Accounting Research, 2017, 55(5): 1089-1135.

[8] Bird, B.M., Cid-Jofré,V.S., Geniole,S.N., et al.Does the Facial Width-to-Height Ratio Map Onto Variability in Men's Testosterone Concentrations [J].Evolution and Human Behavior, 2016, 37(5): 392-398.

[9] Carmen,E., Lefevre, C.E., Lewis, G.J.,et al.Telling Facial Metrics: Facial Width Is Associated With Testosterone Levels in Men[J].Evolution and Human Behavior, 2013, 34(4): 273-279.

[10] Carré,J.M., McCormick,C.M.In Your Face: Facial Metrics Predict Aggressive Behaviour in the Laboratory and in Varsity and Professional Hockey Players[J].Proceedings of the Royal Society B: Biological Sciences, 2008, 1651(275): 2651-2656.

[11] Sisk,C.L., Zehr,J.L.Pubertal Hormones Organize the Adolescent Brain and Behavior[J].Frontiers in Neuroendocrinology, 2005, 26(3-4): 163-174.

[12] Welker,K.M., Goetz,S.M.M., Carré, J.M.Perceived and Experimentally Manipulated Status Moderates the Relationship Between Facial Structure and Risk-Taking[J].Evolution and Human Behavior, 2015, 36(6): 423-429.

[13] Gomulya, D., Wong, E.M., Ormiston,M.E., et al.The Role of Facial Appearance on CEO Selection After Firm Misconduct[J].Journal of Applied Psychology, 2017, 102(4): 617-635.

[14] Eisenegger, C., Haushofer, J., Fehr, E., et al.The Role of Testosterone in Social Interaction[J].Trends in Cognitive Sciences, 2011, 15(6): 263-271.

[15] Jia, Y., Lent,L.V., Zeng,Y.,et al.Masculinity, Testosterone, and Financial Misreporting[J].Journal of Accounting Research, 2014, 52(5): 1195-1246.

[16] Kamiya, S., Kim, Y., Park,S. The Face of Risk: CEO Facial Masculinity and Firm Risk[J].European Financial Management, 2019, 25(2): 239-270.

[17] Camelo-Ordaz,C., Hernández-Lara, A.B., Valle-Cabrera, R.The Relationship Between Top Management Teams and Innovative Capacity in Companies[J].Journal of Management Development, 2005, 24(8):683-705.

[18] 张建君,张闫龙.董事长—总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J].管理世界,2016,(1):110-120+188.

[19] Xiong,J.Chairman Characteristics and Earnings Management: Evidence From Chinese Listed Firms[J].Open Journal of Accounting, 2016, 5(4): 82-94.

[20] Zang,A.Y.Evidence on the Trade-Off Between Real Activities Manipulation and Accrual-Based Earnings Management[J].The Accounting Review, 2012, 87(2): 675-703.

[21] 李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011,(1):121-134.

[22] Graham,J., Harvey,C., Rajgopal,S.The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics, 2005, 40(1-3):3-73.

[23] Roychowdhury,S.Earnings Management Through Real Activities Manipulation[J].Journal of Accounting and Economics, 2006, 42(3): 335-370.

[24] Cohen,D., Zarowin,P.Economic Consequences of Real and Accrual-Based Earnings Management Activities[J].The Accounting Review, 2008, 83(4): 758-787.

[25] Lewis, G.J., Lefevre, C.E., Bates,T.C.Facial Width-to-Height Ratio Predicts Achievement Drive in US Presidents[J].Personality and Individual Differences, 2012, 52(7): 855-857.

[26] 李焰,秦義虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011,(1):135-144.

[27] 张霖琳,刘峰,蔡贵龙.监管独立性、市场化进程与国企高管晋升机制的执行效果——基于2003—2012年国企高管职位变更的数据[J].管理世界,2015,(10):117-131+187-188.

[28] Feng, M., Ge, W.,Luo,S.,et al.Why Do CFOs Become Involved in Material Accounting Manipulations?[J].Journal of Accounting and Economics, 2011, 51(1-2): 21-36.

[29] 刘启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,(1):15-23.

[30] Mitra,S., Cready,W.M.Institutional Stock Ownership, Accrual Management, and Information Environment[J].Journal of Accounting, Auditing & Finance, 2005, 20(3): 257-286.

[31] 钱苹,罗玫.中国上市公司财务造假预测模型[J].会计研究,2015,(7):18-25+96.

[32] 牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013,(3):48-59.

[33] 李争光,郭浩然,丁梦云,等.机构投资者异质性与财务欺诈[J].中国注册会计师,2020,(9):48-53.

收稿日期:2021-07-22

基金项目:国家自然科学基金面上项目“外部冲击下金融风险跨市场传染:政策、行为与市场表现”(72173017);国家自然科学基金一般项目“资产折价销售与流动性风险传染:基于银行间一致性行动的实验研究”(71773013);教育部人文社会科学研究规划基金项目“高管薪酬激励偏差与职务舞弊行为研究:契约参照点视域”(20YJA630007)

作者简介:宗计川(1976-),男,山东淄博人,教授,博士生导师,主要从事行为与实验经济学研究。E-mail:zongdufe@163.com

谢泓潭(1989-),男,辽宁阜新人,博士研究生,主要从事公司治理研究。E-mail:32205001@qq.com

陈 艳(1961-),女,辽宁大连人,教授,博士生导师,主要从事会计舞弊研究。E-mail:chenyan2001@126.com