工程机械旧件质量不确定下回收激励决策研究

2021-12-17刘永恒

刘永恒,蓝 琼,吴 勇

(广西大学, 南宁 530004)

0 引言

随着我国现阶段基础设施建设领域持续高速发展,工程机械旧件数量日益增多,给环境带来了巨大压力,再制造能够最大化利用旧件的潜在价值,还能达到节约资源能源效果对社会、企业都有十分重要的意义。在这一环境下,工程机械制造商与经销商组成战略联盟,合作开展旧件回收再制造业务。其中,制造商处于主导地位,主要负责旧件的检测、拆解、再制造加工等工作;经销商则利用其原有的正向物流网络加以扩建成回收网络,来进行旧件的回收。

由于工程机械旧件回收地点分散、重量大难以运输,使得经销商开展回收工作需要付出较大的投资成本,经销商回收率低;另外,客户对产品的使用强度等差异,导致旧件质量不确定,对回收再制造成本以及利润产生影响。因此,在制造商如何制定回收激励策略来激励经销商回收旧件,使二者获得更大的利润成为回收理论研究的重点。

有关闭环供应链激励的决策问题,学者们进行了相关研究。Tsan-Ming Choi等[1]研究发现,制造商为回收商分担回收投资成本的可以实现供应链协调。Pietro De Giovanni[2]设计了制造商对零售商实行收益共享激励的回收激励模型,发现这一激励能协调好供应链。Hongfang Song[3]为旧件回收设计不同渠道下的激励策略,发现最优零售价格和总利润均随回收价格的增加而增加。白少布[4]构建了制造商依靠回收商回收的激励模型,通过求解得到制造商最优激励和回收商最优回收努力。谢家平[5]考虑构建共担回收成本的回收决策模型来激励回收商提高回收效率,求解出产品最优定价和优化决策。罗子灿[6]等研究了收益共享激励,分析了共享系数对供应链各主体最优利润的影响,得出了随共享系数的增加,零售商利润减少,而制造商利润增加的结论。

考虑旧件质量不确定的决策研究,Ferguson等[7]假设回收旧件的质量可以通过概率分布表示,求解结果得出再制造成本与质量呈递减函数关系。Guo和Ya[8]假设回收、再制造成本是与质量水平有关的函数,探究旧件质量对回收再制造供应链各组成成员决策的影响。Min Huang等[9]考虑到旧件质量不确定性对回收再制造产生影响,利用模态区间算法对经销商主导的回收定价策略进行了分析。李普[10]假设质量水平呈指数,考虑了以旧换新条件下构建了利润模型,最后比较在不同回收条件下回收策略的最大利润。唐俊[11]在旧件质量不确定下,构建了回收商回收模型,发现,随着可再制造旧件增加,制造商利润减少而回收商的利润增加。

在上述文献中,对于旧件质量不确定这一参数的描述大多是假设服从某个分布,并且少有研究在制定回收激励决策时将旧件质量不确定考虑在内,因此,将考虑旧件质量不确定的情形下,研究制造商如何激励经销商为其多回收旧件的问题。

1 回收激励决策

1.1 问题描述和模型假设

研究的对象是由单个制造商和单个经销商构成的供应链,经销商负责旧件的回收和产品的销售;制造商负责旧件的再制造、新产品的生产。回收激励模型中的各参数的含义为s:新/再制造品的销售价,为经销商的决策变量;w:新/再制造品的批发价,为制造商的决策变量;a:市场潜在需求规模,a>0;b:市场对工程机械产品销售价格的敏感程度b>0;e:回收努力水平,为经销商决策变量;h:表示客户对经销商所做的一系列回收努力活动所做出的回应;r:旧件的回收率r=eh,0≤r≤1;n:构建回收网络等进行一系列旧件回收活动的有效使用年限;C:新产品生产的单位成本;f:经销商从客户手中回收旧件的回收费用;x:旧件单位回收转让价格;m:回收努力成本系数;ph:旧件质量落入高质量等级的概率;c:旧件单位再制造成本;pl:件质量落入低质量等级的概率。

为了研究方便,作如下假设:

假设1.工程机械产品市场需求函数D(s)=abs,新产品和再制造品的销售量即为市场需求量;基础回收转让价格x大于回收成本f,再制造成本为c=clpl+c hph,回收价格为f=f lpl+f hph,回收转让价格为x=xlpl+xhph。其中上标h代表了高质量等级旧件相应的成本,上标l代表了低质量等级旧件相应的成本。

假设2.用e来表示经销商进行回收工作所付出的回收努力水平[12],并且回收率r=eh;根据[13]的假设,经销商的回收投资成本V(e)为其回收努力水平e的凸函数,用公式表述即为1/2me2。

假设3.只考虑回收再制造一种工程机械旧部件,并且回收的旧件均可用于回收再制造或再利用,再制造品和新产品的批发价、销售价无差异。

假设4.假设制造商和经销商基于完全信息下运作,二者均以自身利润最大化为目标进行决策。

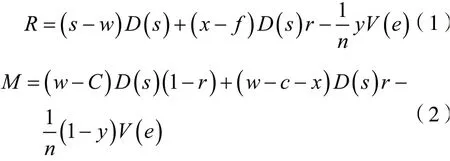

1.2 回收投资成本共担决策模型

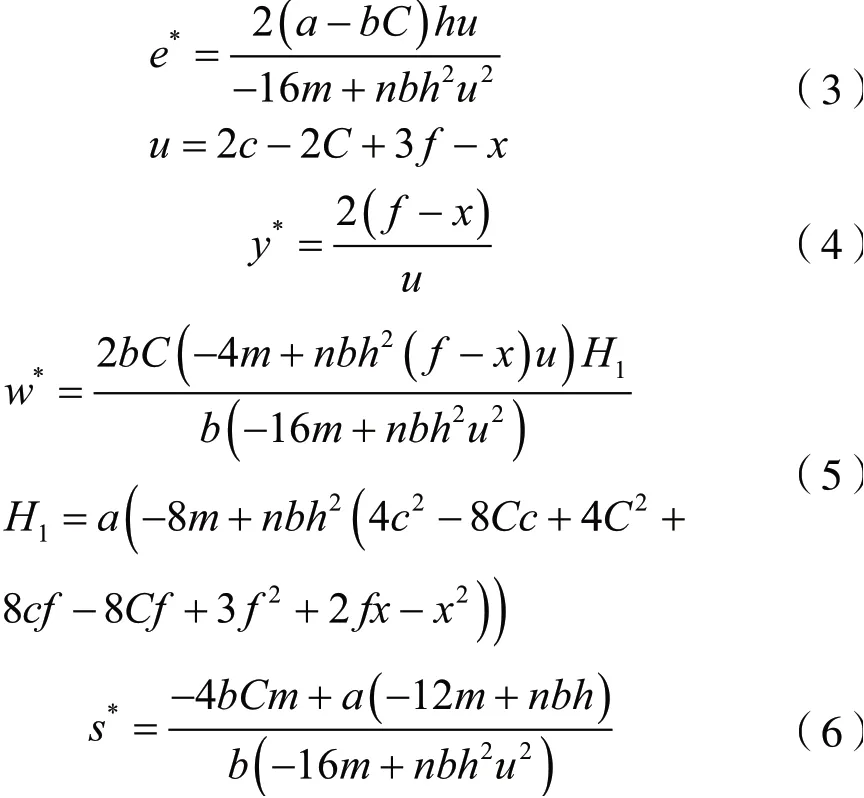

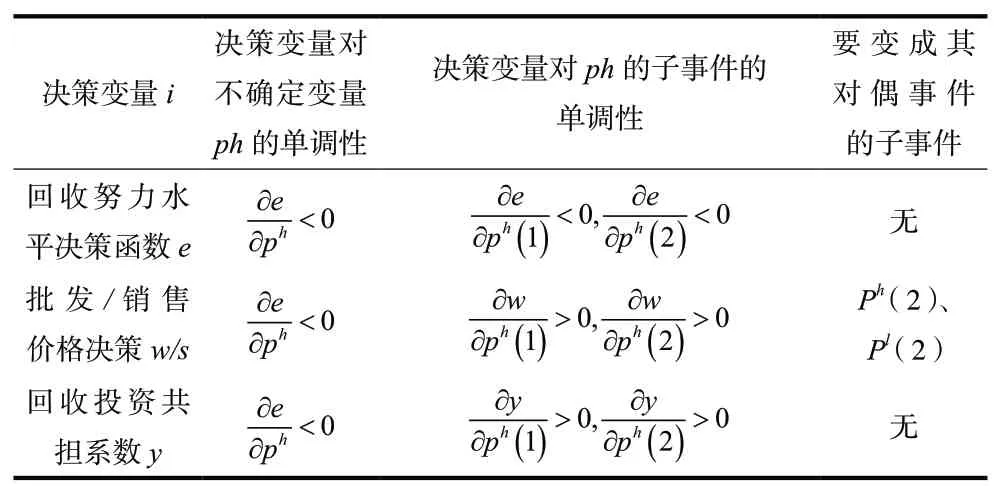

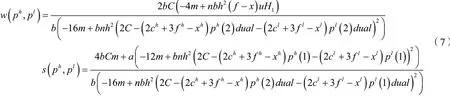

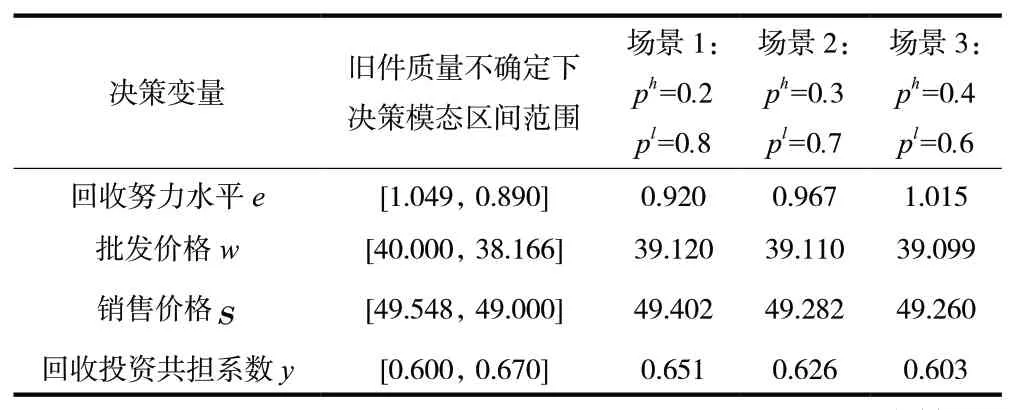

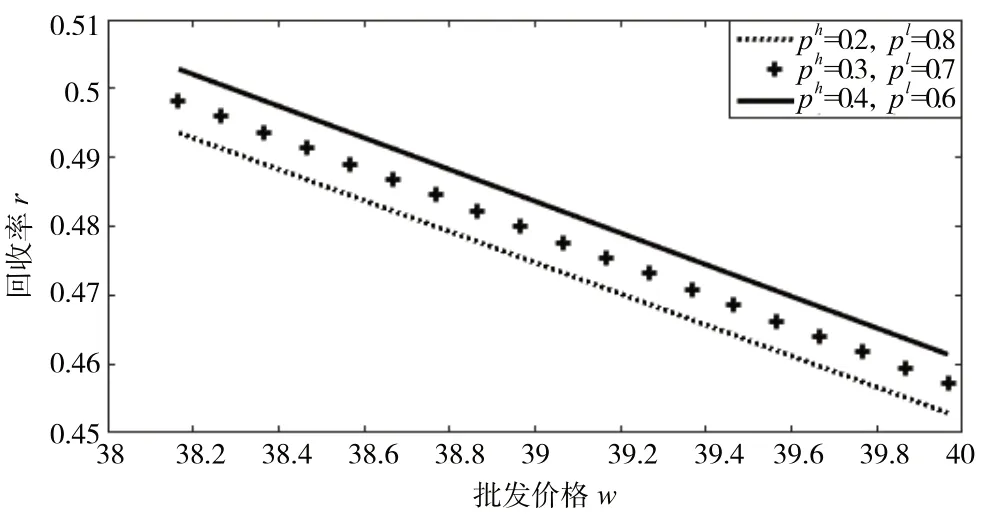

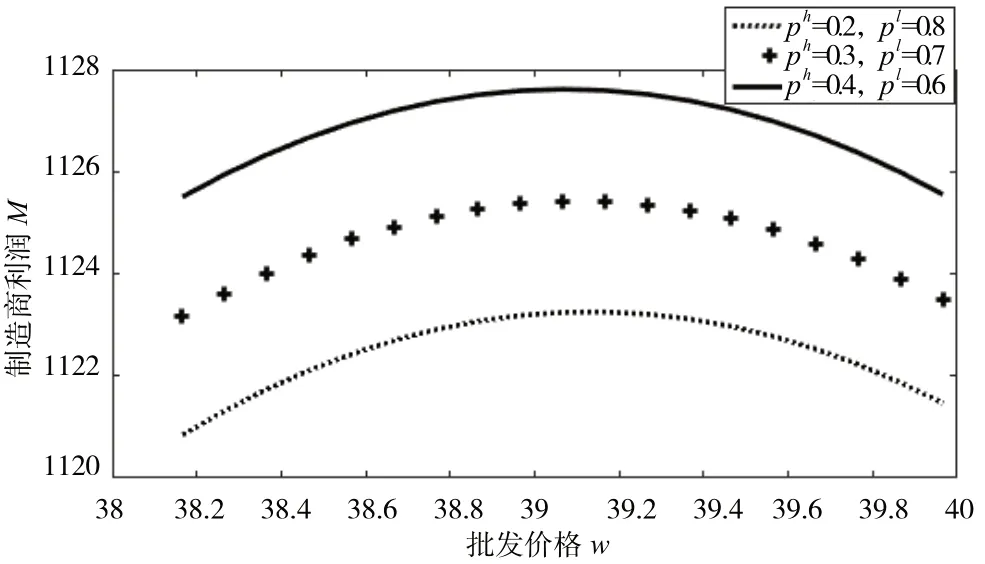

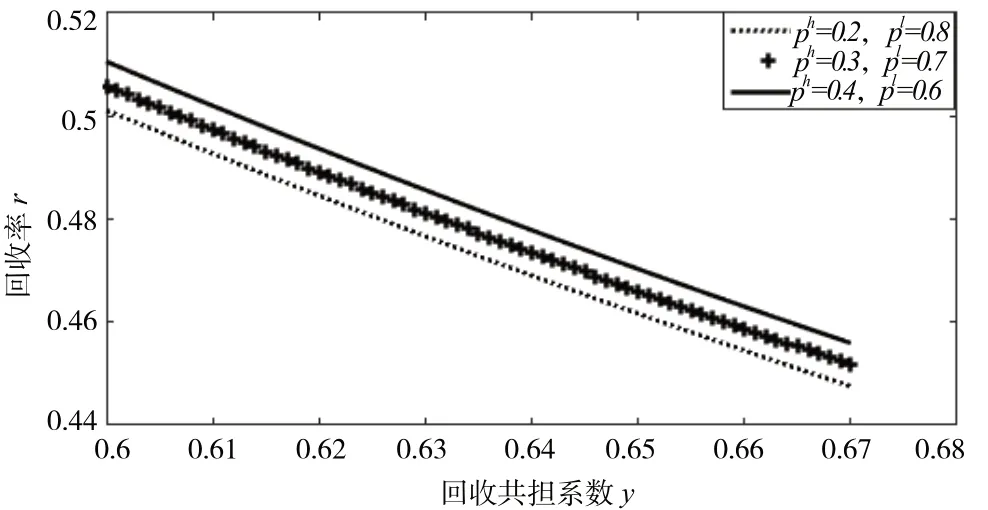

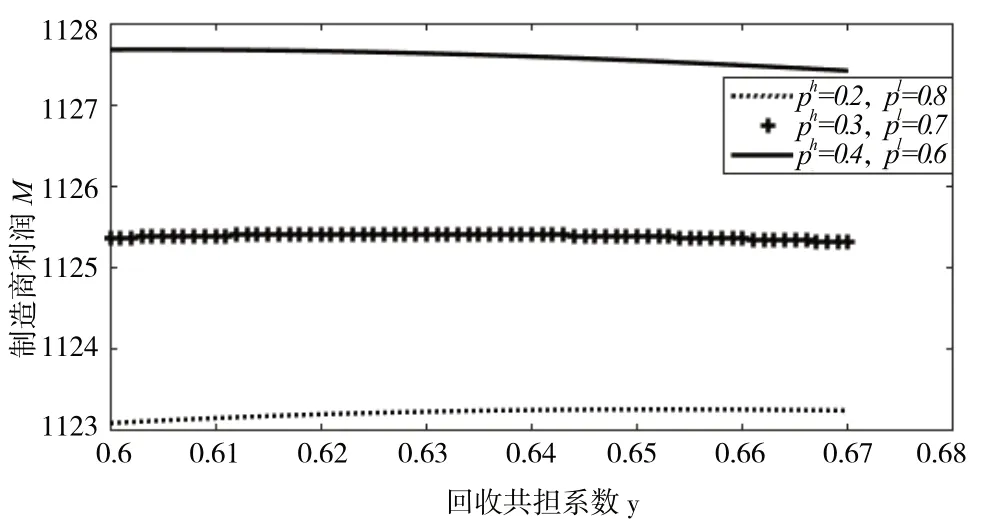

考虑到经销商需要承担的回收投资成本较大,回收率较低,制造商为了激励经销商努力回收旧件,将与经销商共同承担开展回收旧件工作的投资费用,这里引入回收投资共担系数y(0 制造商先依据自身利益最大化来制定批发价格和共担系数决策,经销商依据制造商的决策来制定销售价格和回收努力决策以使自身利益最大化。使用逆向归纳法得到如下所示的经销商和制造商的最佳回收决策解: 回收的旧件质量是不确定的,但可以根据历史数据来获取旧件落入高/低质量等级的概率ph/pl的范围。为了解决类似的只能获取关键参数上下界范围的问题,E.Gardenes等学者提出了模态区间的概念[14],其将模态逻辑和区间相结合,通过模态分析理论,可以得到工程实践中包含不确定变量的精确区间结果。因此,下面将借助模态区间分析法[15]分析出求解出最优回收决策范围。具体分析与实现步骤如下。 第一步,相关数据的收集。本节以某工程机械制造公司重点回收再制造的型号为04E0096的变速箱变矩器总成为例,出于保密要求,将所有参数数值按同样比例缩减,得到如数值下:f h=1.2,f l=1.0,ch=15,cl=16,ph=[0.2,0.4],pl=[0.8,0.6],a=300,b=5,h=0.5,n=5,m=250,xh=2.4,xl=2.1,C=18。 第二步,分析不确定变量ph、pl及其子事件对决策变量的影响,结果如表1所示。 表1 决策变量对ph/pl及其子事件的单调性 其中,决策变量对不确定变量pl的单调性也是同样的结果,不赘述;ph(1)、pl(1)为决策函数分子的不确定变量,ph(2)、pl(2)为决策函数分母的不确定变量;销售价格与批发价格变化有相似的结论。 第三步,依据第二步的结果,求解出决策变量在旧件质量不确定性影响下的最优决策方程。依据模态区间分析法的强制最优理论,w和s的最优模态区间方程见公式(7)。 第四步,依据模态区间运算法则,求解出在回收旧件质量不确定下各个决策变量的模态区间值,并通过设定三种场景来验证基于模态区间分析法的决策方法的鲁棒性,结果如表2所示。 表2 决策函数在模态区间分析法与确定场景最优决策结果的比较 从表2中可以发现,采用模态区间分析法计算出的决策结果包含了参数所有的确定场景的结果,如共担系数{0.603,0.626,0.651}∈[0.600,0.670],因此,采用模态区间法在面临不确定环境时所得到的决策变量模态区间范围可以作为制造商回收决策的依据,能够为决策者提供更多的信息。 经过上一小节的求解的结果可以为制造商在面临回收旧件质量不确定情形下提供最优的回收决策范围,但是对于最终制定回收激励决策,这一依据还不能确定在区间内取何值才能使制造商获得更大的利润和较高的回收率,因此继续分析表3中三种场景下,决策变量在其模态区间内变化对回收率以及制造商利润的影响,为制造商提供更具体的回收激励决策建议。 2.2.1 回收激励决策下批发价格的制定 首先,探究批发价格w在其模态区间[38.166,40.000]内变化对制造商利润和回收率的影响,得出变化规律,以此作为批发价格决策的依据。 对于回收率r,如图1所示,随着w的增加,三种场景下回收率r均呈线性减少,意味着w在其模态区间内取值越小,将有利于回收率的提升,当w=38.166时,三种场景下回收率r均达到最大。 图1 批发价格w变化对回收率的影响 对于制造商利润M,如图2所示,随着w的增加,三种场景下M均呈凹函数变化,先增大后减少,w在不同场景中使得M达到最大化的最优取值不同,具体如表3所示,可知批发价格对制造商利润比对回收率的影响大。因此,制造商在做批发价格决策时,为了使制造商利润达到最大化,可以将批发价格定在[39.096,39.116]之间。 图2 批发价格w变化对制造商利润的影响 表3 不同场景下使制造商利润达到最优的批发价格取值 2.2.2 回收激励决策下共担系数激励的制定 探究共担系数y在其模态区间[0.600,0.670]内变化对制造商利润和回收率的影响,分析利润和回收率的变化规律,以此作为批发价格决策的依据。 从图3可以看出,共担系数y在其模态区间内从最小变到最大,回收率r在不同的场景下均呈线性下降。y的增大意味着制造商承担的回收投资成本比例(1-y)减小,即制造商给予经销商回收的激励减小,会影响经销商回收积极性,因此回收率会下降。 图3 回收共担系数y变化对回收率的影响 从图4可以看出,三个场景下M随着y的增大呈不同的凹函数变化,不同场景使制造商利润达到最优的共担系数的取值如表4所示。 图4 共担系数y变化对制造商利润的影响 表4 不同场景下使制造商利润达到最优的共担系数的取值 由此可见,在不同的场景下,使M达到最大化的共担系数y的取值不同,并且高质量旧件占比越多时,最优的y取值越小,意味着制造商需要承担更多的回收投资比例,同时回收率达到最高。因此,为了能使利润达到最大化,并且能得到在较高的回收率,共担系数y可在[0.600,0.650]内取值。 在考虑回收旧件质量不确定下,研究了制造商如何以合理的成本激励经销商回收更多的旧件问题。在确定情形下构建了制造商对经销商的成本共担回收激励模型,并在此基础上,考虑了旧件质量不确定性,提出使用模态区间分析法来对回收决策进行分析,结合实例数据,求解出了旧件质量不确定下回收决策变量最优的模态区间范围,并采用定量的方法分析制造商的回收决策(批发价格w、共担系数y)在其模态区间内变化对回收率以及制造商利润的影响,经过分析得到了使得制造商利润最大化和得到较高的回收率的决策取值,为制造商提供了更具体的回收激励决策建议。

2 旧件质量不确定下回收决策研究

2.1 旧件质量不确定下模态区间分析法决策过程

2.2 旧件质量不确定下回收激励决策的制定

3 结束语