市场法中可比公司选择的研究

——基于主成分分析法

2021-12-17梁美健

梁美健,郭 文

(首都经济贸易大学 财政税务学院,北京100000)

一、引言

市场法作为资产评估的常用方法之一,是最接近公司市值、最容易理解和接受的方法,在经济发达、市场认知稳定的国家运用较为广泛,它不仅适用于房地产评估和机器设备等单项资产的评估,同样适用于企业整体价值的评估。但市场法的运用存在许多问题,例如,可比公司与可比标准的确定、价值比率的选择等,因此在我国的评估实务中,市场法的使用频率较低。其中,在可比公司选择时除了要遵循行业标准还要遵循财务标准,本文在分析时也将从这两个标准出发来提供解决思路。

二、文献综述

关于市场法中可比公司选择的研究主要集中在近5年,学者们对于选择的具体标准十分相似,Aswath Damodaran(2002)认为可比公司应在风险水平、增长潜力及现金流生成能力三个方面相似[1]。许贸荃(2014)从市盈率、市净率、市销率的驱动因素来选择可比公司[2]。张宇(2017)认为应该从业务和财务两个角度来判定公司之间的可比性[3]。王晓婷等(2018)以文化传媒行业为研究基础,通过确定影响企业价值的因素,构建模型,发现资本因素、盈利水平、成长能力对文化传媒行业企业的价值影响显著,在选择可比公司时应重点关注这些方面[4]。为了更好的解决可比公司的选择问题,孙杨舟(2011)将主成分分析法与多元回归相结合来确定可比公司[5]。蔡晓琰等(2013)则将因子分析和聚类分析结合,建立可比公司的相似度模型,并且在运用模型判断差异后又将确定的可比公司的市盈率和市净率与被评估企业进行比较,观察二者的误差率是否在合理范围内,检验运用相似度模型做出的判断是否合理[6]。同样,张晓慧等(2015)选择了电力行业上市公司,运用主成分分析法对市场法中可比公司的优化选择进行研究,主要是将各上市公司主成分分析后得出的分数与被评估企业的综合得分进行差异对比,进而选取差异较近的公司作为可比公司,以达到优化选择的目的[7]。周千里(2016)、胡晓明等(2020)引入灰色分析模型建立了可比公司选择的评判指标体系和市场法评估企业价值的灰色相似度模型,为可比公司的选择和差异量化构建判断标准[8-9]。安磊(2017)以平面媒体行业上市公司为研究对象,通过对传统数据相似性度量方法、高维数据相似性度量方法进行研究,构建了Esim模型,以提升可比公司选择的客观性[10]。崔劲等(2018)在之前文献的研究基础上,梳理了在企业价值评估中市场法可比公司选择的改进措施,包括现有可比公司法分析,主要涉及评估实务中的三种方法、理论界的两种方法,还包括可比公司法的改进,主要是可比公司模拟法[11]。学界已经开始重视可比公司选择的问题,但没有涉及纺织业这一传统行业,传统行业近些年的转型升级带来了许多并购重组业务,评估传统企业价值时使用市场法的几率是非常大的,本文以纺织业为代表,研究传统行业的可比公司如何选择。

三、数据选择与指标体系构建

(一)研究思路

主成分分析方法作为一种降维方法,可以以更少的因子,更综合的反映原始指标的信息。本文基于主成分分析法,通过选取主因子、构建得分模型,进而对可比企业的选择提供新的思路。具体过程如图1所示。

图1 研究思路

(二)数据来源

在本文的分析中以制造业上市公司为例,具体是以35家纺织业上市公司作为样本,选择其2019年的年度财务报告数据进行研究,相关数据均来自国泰安数据库,数据经Excel和SPSS软件处理。之所以选择纺织业是因为纺织业作为传统行业,具有起步早、发展较为成熟的特点,行业内部的个体差异较小,上市公司数量也比较多,因此可以满足市场法的应用条件;其次,运用市场法评估企业价值时,企业可比性判断的第一个标准就是行业标准,也就是说处于同一行业的企业才具有可比性。而根据中国证监会2012版行业分类,制造业包括31种次级行业,因此为了保证市场法更好的运用,本文将分析对象聚焦于制造业中的纺织业。

(三)指标选取

市场法评估企业价值时企业可比性的第二个判断标准是财务标准,包括业务类型、资本构成、财务指标等。业务类型已经控制在纺织业,资本构成可以通过财务指标里的资产负债率体现。因此本文主要选取了财务指标作为财务标准的代表进行降维分析。财务指标包括偿债能力指标、营运能力指标、盈利能力指标、发展能力指标,同时由于纺织业是传统企业,企业规模对企业的影响较大,所以在指标选择时加上了企业的规模指标。如表1所示。

表1 指标体系

四、主成分分析法的运用

(一)数据的适用性检验

通过SPSS25.0对原始指标体系进行标准化处理后,进行主成分分析。使用主成分分析法时要求原始变量之间是相关的,因为如果变量之间独立,那么意味着每个变量都是不可缺少的,就无法达到降维的初始目的。为了检验原始变量之间是否相关,本文采用KMO和Bartlett球度检验来判断。经检验,KMO值0.559>0.5,说明所选取的样本数据之间具有较高的共性;同时,球度检验的显著性为0,可以拒绝原假设:假设所选取的样本数据组成的相关矩阵间不存在共性因子。综上,所选取的数据适合进行主成分分析。

(二)公因子的提取与确定

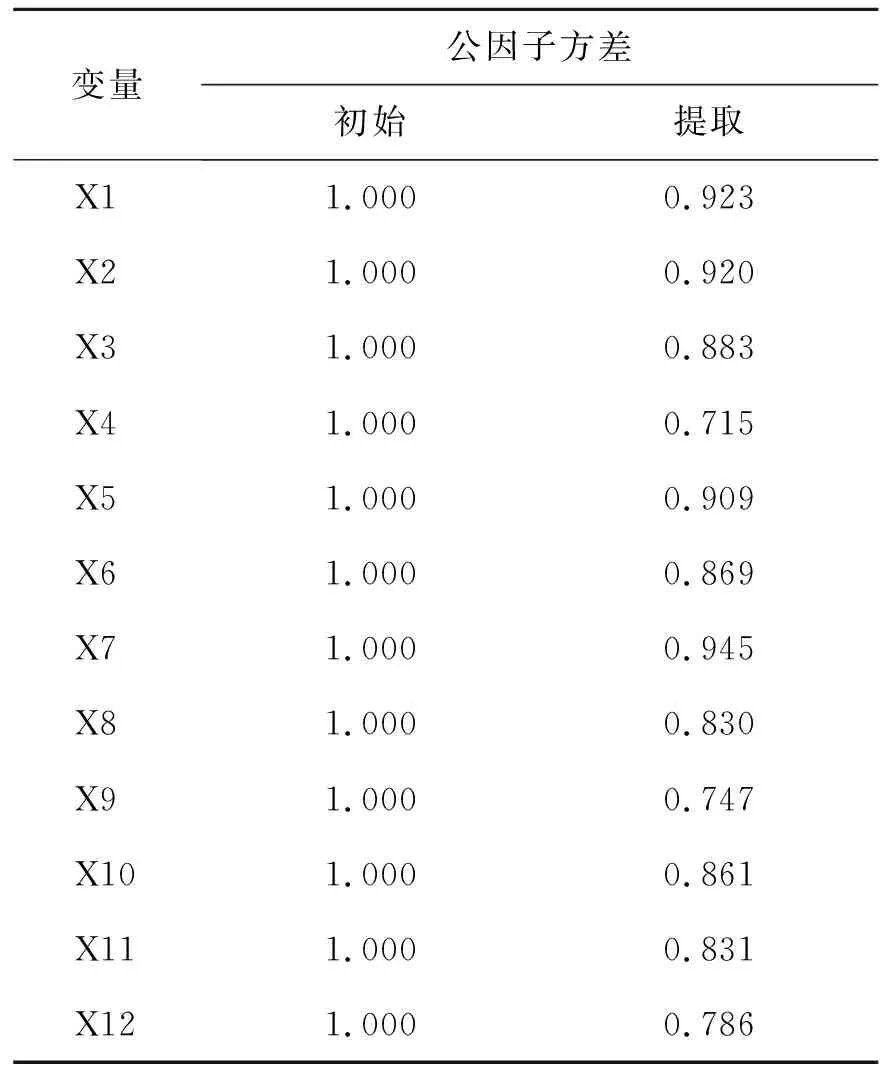

采用主成分分析法,将提取的公因子条件设置为特征根>1,得到公因子方差,如表2所示。由表2可知,绝大部分变量的共同度量都在80%以上,只有3个变量在80%以下,但也处于70%~80%之间,因此可以认为提取出的公因子对原始变量的解释能力强为了进一步保证提取的公共因子的解释能力,我们在选择时除了考虑特征根>1,还要保证公因子方差的累计贡献率大于80%。由表3可知,特征根>1的公因子有4个,累计贡献率达到了85.159%,同时根据碎石图也可以看出符合条件的公因子有4个。综上,本文将公因子确认为4个。

表2 变量的共同度量

表3 总方差解释

(三)因子命名

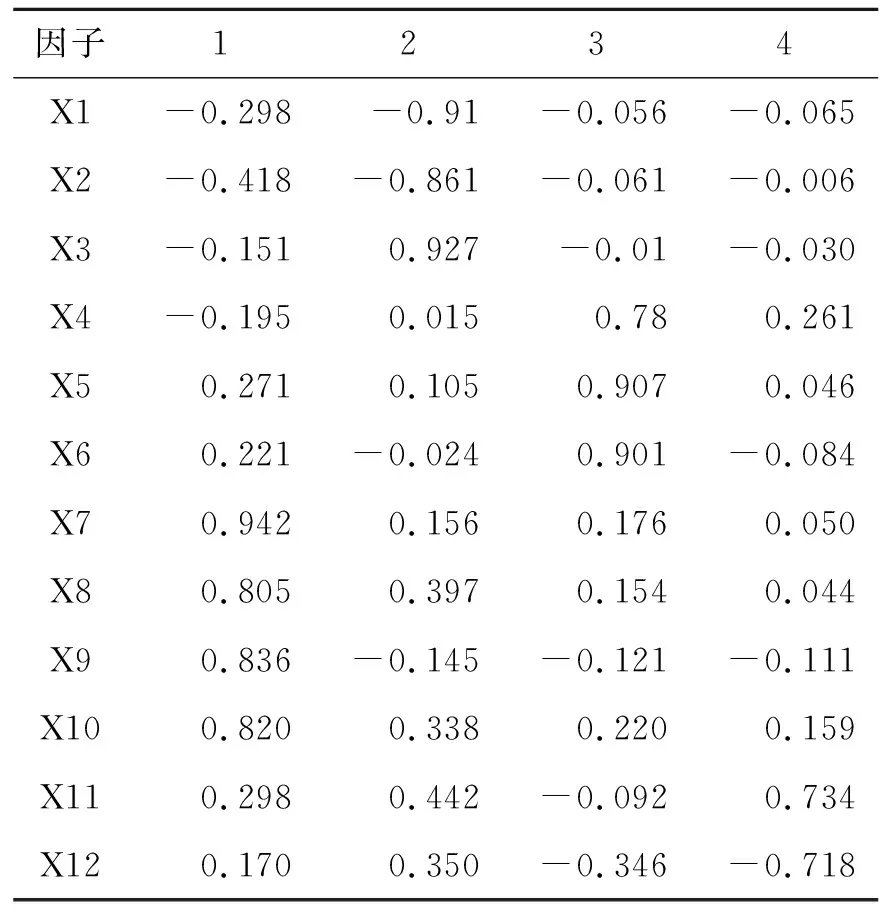

成分矩阵又称因子载荷矩阵,主要用于反映因子和各个变量之间的相关程度,因子载荷值就是因子与变量的相关系数,绝对值越大,说明该因子对当前变量的影响越大。成分矩阵包括未经旋转的和经过旋转的,由于旋转后的成分矩阵可以起到简化因子结构的作用,因此本文直接使用最大方差旋转后的成分矩阵进行因子命名。如表4所示,主因子1主要是由净资产收益率、资产回报率、营业毛利率、主营收入增长率四项指标决定的,均与企业的盈利水平相关,因此将主因子1命名为盈利能力因子;主因子2主要是由流动比率、速动比率、资产负债率三项指标决定的,因此将主因子2命名为偿债能力因子;主因子3主要由存货周转率、流动资产周转率、总资产周转率三项指标决定的,因此将主因子3命名为营运能力因子;主因子4主要由总资产增长率和总资产两项指标决定的,均与企业的规模相关,因此将主因子4命名为规模指数因子。

图2 碎石图

通过以上对主因子的分析,之前选择的纺织业上市公司中12个财务指标已经可以降维为4个公共因子,用这4个公共因子进行企业之间可比性的比较可以更加简单明了。

表4 旋转后的成分矩阵

(四)计算因子得分,确定可比公司

首先根据表5成分得分系数矩阵可以确定各变量在每个提取的主因子中所占的比重,进而确定因子分析模型。

表5 成分得分系数矩阵

根据上表,得到的因子分析模型如下:

F1=0.034*X1-0.017*X2-0.192*X3-0.133*X4+0.012*X5+0.014*X6+0.301*X7+0.218*X8+0.331*X9+0.227*X10+0.046*X11+0.037*X12 .

(1)

F2=-0.310*X1-0.276*X2+0.388*X3+0.033*X4+0.012*X5-0.024*X6-0.080*X7+0.035*X8-0.178*X9+0.005*X10+0.088*X11+0.145*X12 .

(2)

F3=-0.006*X1-0.007*X2+0.026*X3+0.322*X4+0.376*X5+0.395*X6+0.001*X7+0.006*X8-0.104*X9+0.016*X10-0.166*X11-0.055*X12 .

(3)

F4=-0.002*X1+0.050*X2-0.075*X3+0.122*X4-0.099*X5-0.209*X6+0.009*X7-0.005*X8-0.077*X9+0.093*X10+0.659*X11-0.622*X12.

(4)

但每个主因子在综合体系中的贡献也是不同的,因此还需要确定每个主因子在综合得分中的比重,进而计算出不同可比公司的综合得分。确定主因子在综合得分中的比重时,使用的是表3,计算过程如下:

F=λ1÷(λ1+λ2+λ3+λ4)F1+λ2÷(λ1+λ2+λ3+λ4)F2+λ3÷(λ1+λ2+λ3+λ4)F3+λ4÷(λ1+λ2+λ3+λ4)F4,

=0.47*F1+0.246*F2+0.182*F3+0.102*F4.

(5)

其中,F是公司的因子综合得分;λi是第i个因子的方差贡献率。

运用公式(5)可得到35家纺织业上市公司的综合得分,本文假设被评估公司为三房巷。根据各公司的综合得分情况以及与被评估公司的对比,可以得到表6,根据表6可以初步选择可比公司。在选择公司时,由于这些公司都是上市公司,数据公开且易得,参考张晓慧等(2015)的观点,遵循质量重于数量的原则,选择与三房巷差异率低于50%的企业,共4家,分别是旷达科技、宏达科技、联发股份、水星家纺。

表6 综合得分表

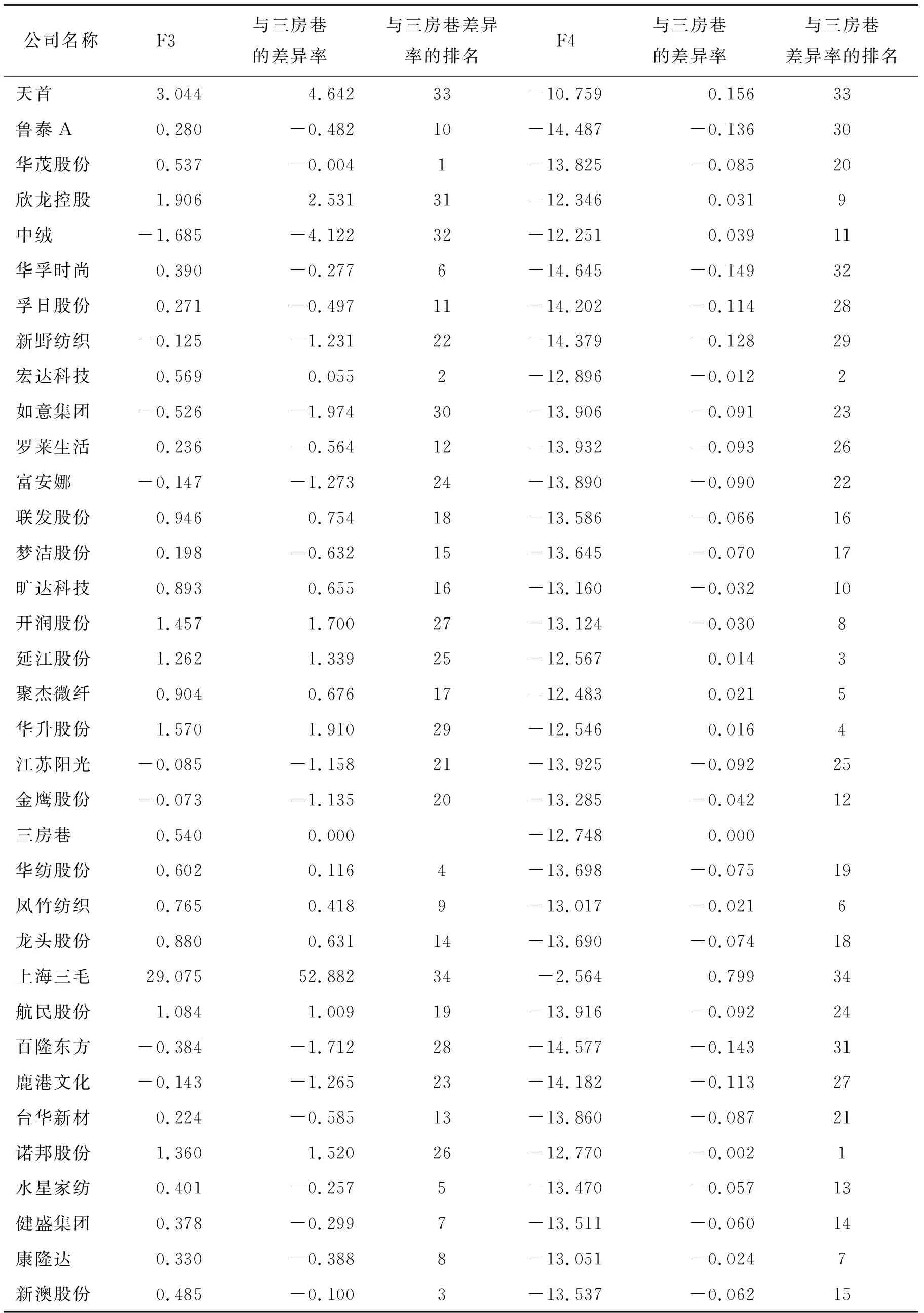

为了更好地了解被评估公司与其他公司在哪些方面差异较大,本文进一步分析了被评估公司和可比公司之间在不同因子上的差异情况。如表7和表8所示,在盈利能力因子中,除了极个别公司外,不同公司之间的差别不大,主要因为纺织业本身的盈利空间比较固定,近年来发展不景气,所以不同企业之间想拉开差距并不是件易事。再看第二个主因子——偿债能力因子,这个因子无论是各公司之间还是各公司与被评估公司之间差异都很大,说明公司之间财务风险水平差异大,纺织企业技术水平低,近些年面临转型升级的现状,资金需求量大,很多企业选择向银行贷款,发展前景较好,有抵押物的企业可以获得更多的贷款,而那些缺少抵押物的企业基本难以获得贷款,不同企业之间可用的银行授信额度不同导致了偿债能力的不同。再看第三个主因子——营运能力因子,除了极个别企业外,这些公司之间的差异适中,营运能力主要受存货和其他资产周转速度影响,不同企业之间对资产存量的决策不同会导致营运能力的差距。最后,第四个主因子——规模指数因子,不同公司之间的差别非常小,主要是因为纺织业的公司大部分属于劳动密集型企业,公司之间规模差距并不大。通过上面对主因子的分析,可以发现被评估公司与其他公司之间差别较大的是偿债能力,在选择可比公司是要特别注意对偿债能力的关注和调整。

表7 主因子F1、F2得分表

表8 主因子F3、F4得分表

(五)主成分分析结果的检验

通过上述分析,已经初步确定了可比公司,为了进行评估,还需要确定价值比率。在本文中,将使用价值比率作为验证主成分分析结果的方法。价值比率主要包含权益价值比率和企业整体价值比率,权益价值比率包括市盈率P/E、市净率P/B、市销率P/S;企业整体价值比率包括企业价值倍数等指标。本次选择上述四个指标作为检验使用主成分分析法选取出的可比公司的可比性,(见表9)。

表9 价值比率比较表

通过比较四个价值比率,发现联发股份与三房巷的差异比较大,但另外的三个可比公司与被评估公司之间差异并不大,基本控制在50%以下,可以说明之前选择的可比公司在一定范围内具有可比性。

五、总结

纺织业具有技术水平低、劳动密集的特点,在考虑其行业特点的同时本文通过运用主成分分析的方法确定了三房巷评估时可比公司的选择范围,对可比公司的选择具有一定的意义。虽然已经使用价值比率进行验证,但该方法的运用还存在一定缺陷。首先,企业外部的宏观环境因素、企业内部的非财务因素尚未考虑,这些因素很有可能使可比企业的选择发生变化。其次,本文使用的数据均来自上市公司,由于存在流动性的差异,对于非上市公司可能不适用。最后,主成分分析法只是一种模糊的探索性方法,在最终选择了可比公司时还需要相关专业人员根据公司的实际情况进行调整。因此,在选择可比公司时,对于非财务因素的量化并纳入考虑范围是之后的需要重点解决的问题之一。