粤港澳大湾区科技服务业协同发展研究

——基于产业链的视角

2021-12-17张寒旭刘沁欣

张寒旭,刘沁欣

(1.广东省生产力促进中心,广东广州 510070;2.暨南大学产业经济研究院,广东广州 510632)

粤港澳大湾区作为我国开放程度最高、经济活力最强的区域之一,已经集聚了众多创新科技资源和创新主体,为建设具有全球影响力的国际科技创新中心奠定了坚实的基础。近年来,科技服务业作为粤港澳大湾区科技创新体系建设的重要组成部分,三地政府已在推动科技服务业创新发展等方面达成共识。然而由于粤、港、澳三地科技服务业的资源禀赋存在差异,如何整合其资源,共同完善产业链,协同推进粤港澳大湾区科技服务业发展,对于加速粤港澳大湾区创新要素聚集,建成全球科技创新高地,打造经济发展新引擎具有重要意义。

因此,本文立足于粤港澳大湾区科技服务业发展形势,结合科技服务业整体发展情况,重点从产业链上游、中游和下游环节进行深入探讨,找出存在的问题,在此基础上,有针对性地提出对策建议,明确粤港澳大湾区科技服务业协同发展路径,为整合湾区科技资源,实现创新发展,进一步打造粤港澳大湾区经济增长新动能提供强有力支撑。

1 文献综述

近年来,科技服务业的快速发展受到了学术界的广泛关注。在科技服务业协同发展研究方面,张媛媛[1]、马一珂等[2]、郑洋洋[3]重点研究了科技服务业与制造业、文化产业以及战略性新兴产业的关联关系。在科技服务业与关联产业协同发展带动下,创新溢出效应显著,吸引产业集聚发展,从而实现整个区域创新能力的提升,张振刚等[4]、廖泰来等[5]、林宏杰[6]等,运用空间计量分析方法分别研究了珠三角、长江中游城市群和福建省科技服务业的集聚度,为科技服务业区域协同发展提供了实证支撑。在科技服务业产业链研究方面,宋宏[7]、王吉发等[8]从全创新链视角审视,结合价值链理论建立科技服务链,明确了科技服务产业链的关系与构成。

由此可见,近年来对于科技服务业协同发展研究主要集中在产业之间和产业集聚度方面,通常将科技服务业作为整体,主要从外部出发,偏向于分析科技服务业发展带来的影响,忽略了产业内部各个环节之间的关联以及不同参与主体之间的合作,而关于科技服务业产业链的研究方面则偏重于理论研究,重点集中在产业链模型的构建,缺少实证研究。因此,本文基于产业链的视角,研究科技服务业产业链内部不同环节、不同主体之间如何协同发展,同时以粤港澳大湾区为对象开展实证研究,为大湾区科技服务业实现优势互补以及协同发展提出对策建议。

2 科技服务业产业链概述

由于科技服务业围绕科技创新需求而发展,因此国内学者从创新链与科技服务业耦合的角度,提出以基础创新活动来划分科技服务业的产业链。王吉发等认为科技服务业创新链主要包括4个主要阶段,始于创新思想产生阶段,经过创新成果开发阶段和成果加工制造阶段,最后到达创新成果产业化阶段。本文综合学者们研究的基础上,将创新链简化概况为“研究开发——技术转移和推广——产业化”,并以此划分形成科技服务业的上中下游产业链。其中上游主要是围绕科技成果研发开展的基础研究与应用研究服务,包括科技资源共享服务、基础设施服务、科技咨询服务、科技信息服务等;中游主要是指将科技成果和先进技术进行转移转化,包括技术开发、转让、咨询等服务;下游则是围绕科技创新产品实现商品化提供相关的产品设计、创业孵化、检验检测等服务。需要说明的是,科技服务链中的许多服务机构不是单一对应创新链的某一个节点,例如科技金融和科技咨询服务在科技成果转化和产业化环节都发挥着重要作用。因此科技服务业产业链是一种非线性的链式结构。如图1。

图1 科技服务业产业链

3 粤港澳大湾区科技服务业发展总体情况1)

粤港澳大湾区拥有良好的科技服务业发展基础,基础科学和应用创新研究体系完备,研发经费支出占地区生产总值(GDP)的比重达2.7%,和美国、德国处于同一水平[9]。粤港澳大湾区集聚了大批高层次科技服务人才、科技创新载体和专业服务机构,具备雄厚的金融基础、开放的市场环境以及多层次的产业体系,科技服务业发展优势显著。

3.1 珠三角科技服务业

珠三角地区是广东省科技服务业发展的主要阵地,科技服务业的产值占据全省的70%以上,聚集了全省的主要科技服务机构,现已形成广州知识城、深圳高新区、东莞松山湖科技产业园、佛山金融高新技术服务园等一批各具特色的科技服务业集聚区。

一是科技服务业发展规模增速快,呈聚集发展态势。2013 年以来,广东省科技服务业以年产值20%左右的增长速度蓬勃发展,2017 年广东省科技服务业增加值达1 506.19 亿元,产业呈现规模化发展。2019 年,广东省规模以上科技服务业企业营业收入达到3 084.7 亿元,比上年增加14.2%。其中,深圳、广州规模以上科技服务业企业营业收入分别为1 311 亿元和1 278.3 亿元,占全省的42.5%和41.4%,以广、深为代表的珠三角地区已经成为了广东省科技服务业的主要聚集地。

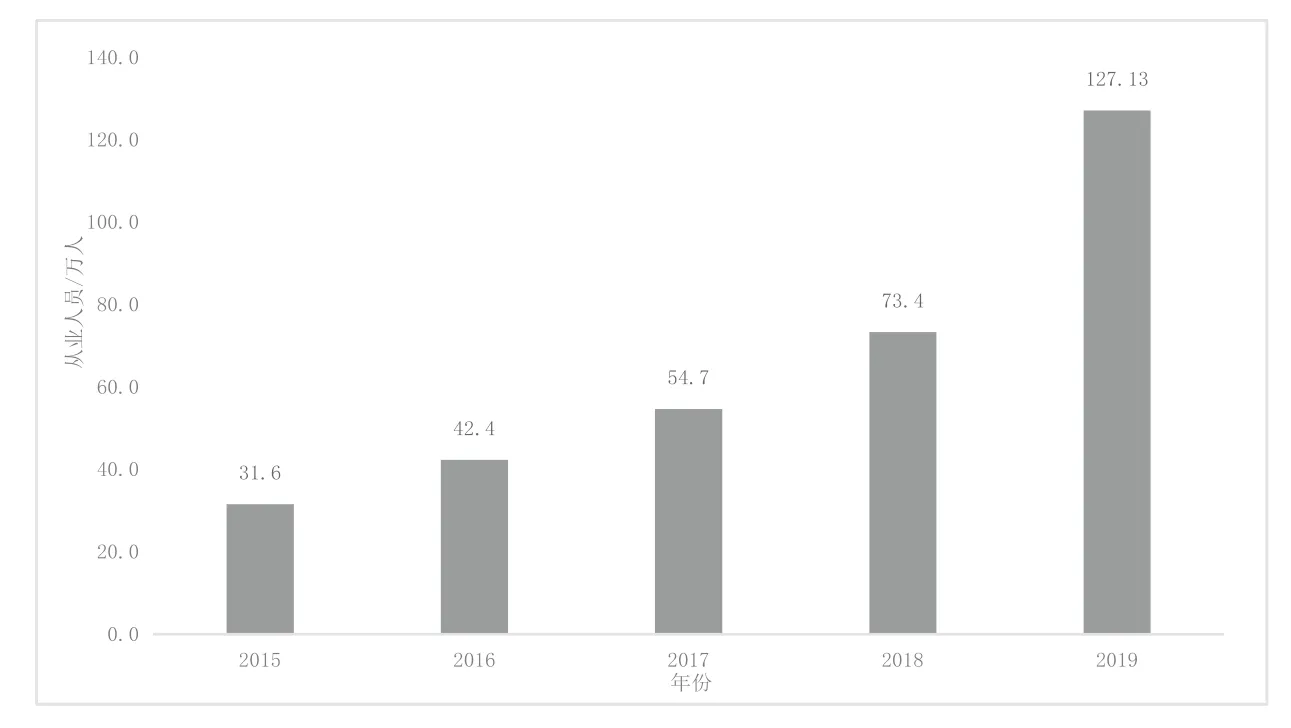

二是科技服务企业和人员数量不断增加,为产业发展提供有力支撑。自2015 年以来,珠三角九市科技服务业法人单位数逐年增长,由于统计口径改变,2018 年起珠三角九市科技服务业法人单位数实现跨越式增长,2019 年珠三角九市科技服务业法人单位数达181 524 家,同比增加1.94%,是2015 年的4.7 倍(如图2)。另外,科技服务业从业人数从2015 年的31.62 万人增长至2019 年的127.13 万人(如图3),实现高达4 倍大幅度增长,由此可见,珠三角九市科技服务业和从业人员规模一直保持良性增长态势,推动了整个产业服务支撑能力不断增强。在科技服务愈加受重视的新形势下,科技服务主体培育将迎来高增长期。

图2 2015-2019 年珠三角地区科技服务业法人单位数

图3 2015-2019 年珠三角地区科技服务业从业人员

3.2 香港科技服务业

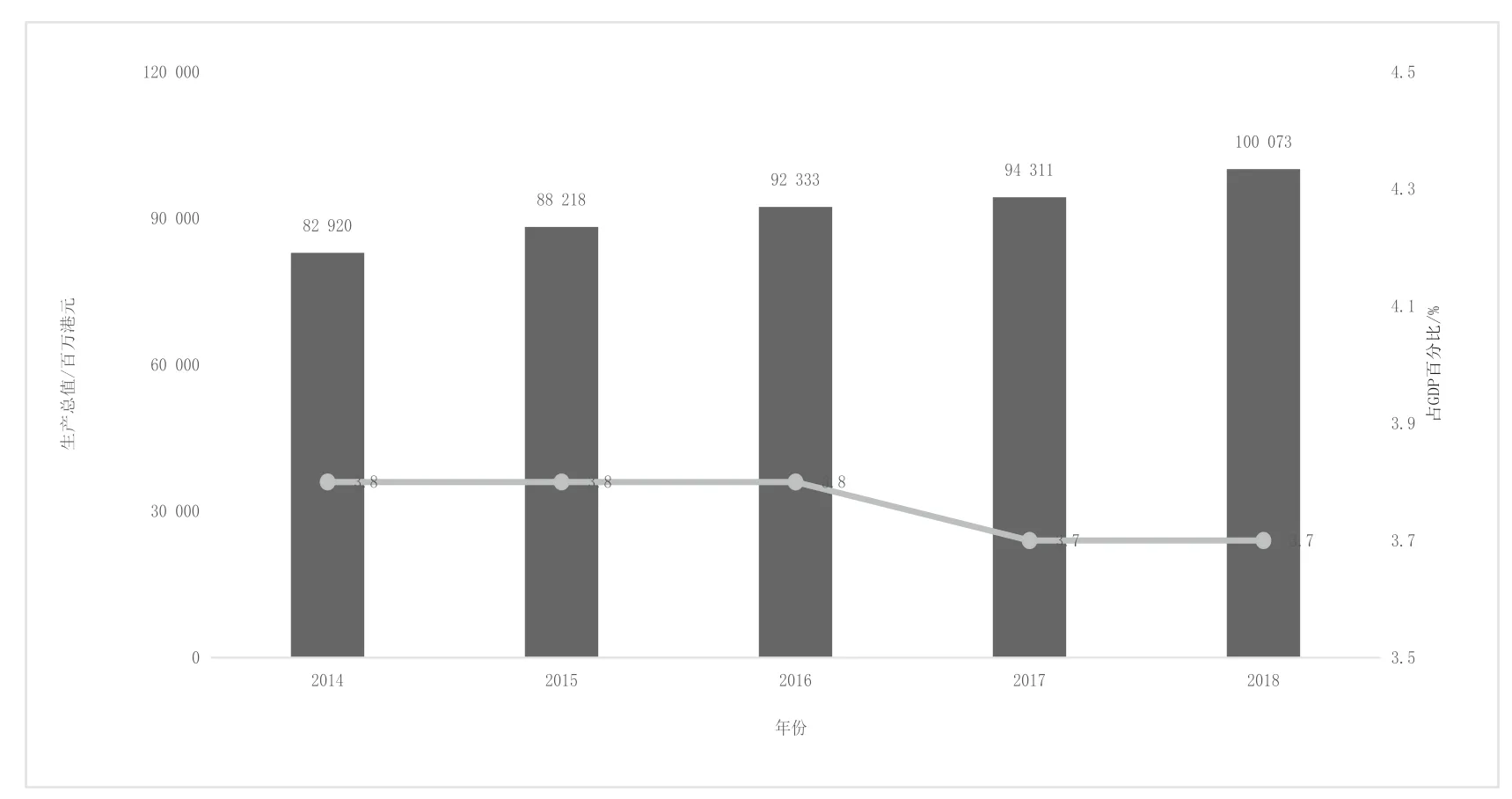

香港是世界一流的专业服务中心,拥有健全的法律制度、开放的贸易环境,奉行国际通行标准,聚集了一批国内外专业服务机构和专业人才,为科技服务业发展提供了丰富的土壤,使得香港科技服务业呈现出规模化、专业化和国际化的发展趋势。专业服务业生产总值逐年攀升,2018 年,香港专业、科学及技术服务业2)增加值为1 001 亿港元,比2014 年增加20.7%,占本地生产总值比重趋于稳定,维持在3.7%左右(如图4)。

图4 2014-2018 年香港专业、科学及技术服务业增加值

香港的科技服务业大致上包括信息科技相关服务、技术测试及分析、科学研究及发展、

管理及管理顾问活动等领域,2018 年服务单位机构总数为33 917 家,就业人数共176 778 人,并呈现以下发展特征:

一是管理、法律、专业技术服务优势显著。从服务单位数量上看,2018 年兽医及其它专业、科学及技术服务和管理及管理顾问服务领域位居前列;从就业人数上看,法律及会计服务领域的就业人数最多,占科技服务业总人数的30.35%。香港专业服务业发达很大程度上得益于其国际化程度高,香港作为全球商业枢纽中心之一,基础设施与功能完善,人才资源丰富,吸引了众多国际知名会计、管理、法律等咨询服务公司来香港开展业务,带动了香港专业服务业的发展。

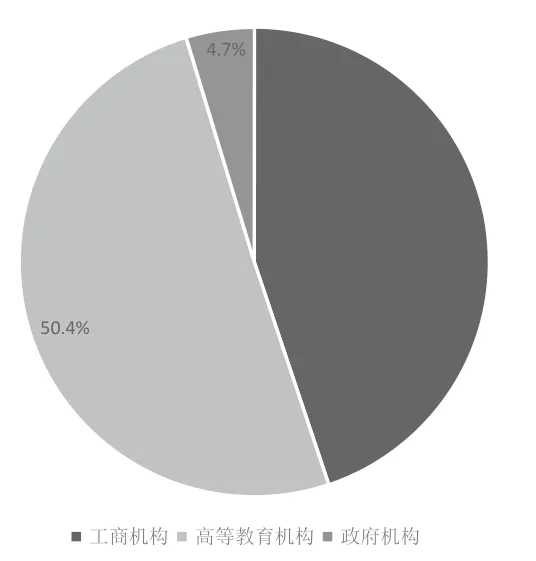

二是科学研究及发展领域相对薄弱。2018 年科学研究及发展领域服务单位数为310 家,就业人数为3 106 人,分别占总数的0.91%和1.69%,远低于其他服务领域(如表1)。香港科学研究与发展的薄弱与研发投入强度有关,香港2018 年全年研发开支为244.97 亿港元,占GDP 的0.86%,与广东省R&D 经费投入强度2.78%有一定差距。而且香港的研发主体是大学等高等教育机构,研发开支和人员数量占比均超过50%,从事研发工作以及开展研发服务的机构比较单一。如图5 和图6。

图5 2018 年香港各机构研发开支占比

图6 2018 年香港各机构研发人员占比

表1 2018 年香港专业、科学及技术服务单位机构与就业人数

3.3 澳门科技服务业

在粤港澳大湾区国际科技创新中心建设的推动下,澳门特区政府大力支持科技创新,布局建设高层次研究平台,参与建设粤港澳联合实验室,结合平台和会展业的优势,以葡语系国家及“一带一路”为重点,服务大湾区国际科技转移,推动中医药的国际化,为科技服务业提供了广阔的发展空间。与此同时,澳门充分发挥对外开放优势,吸引了国际“中介性”商贸服务业公司来澳门设立区域总部、研发设计中心、资金财务服务中心,带动了研发服务、咨询顾问、检验检测和科技金融等科技服务业的发展。

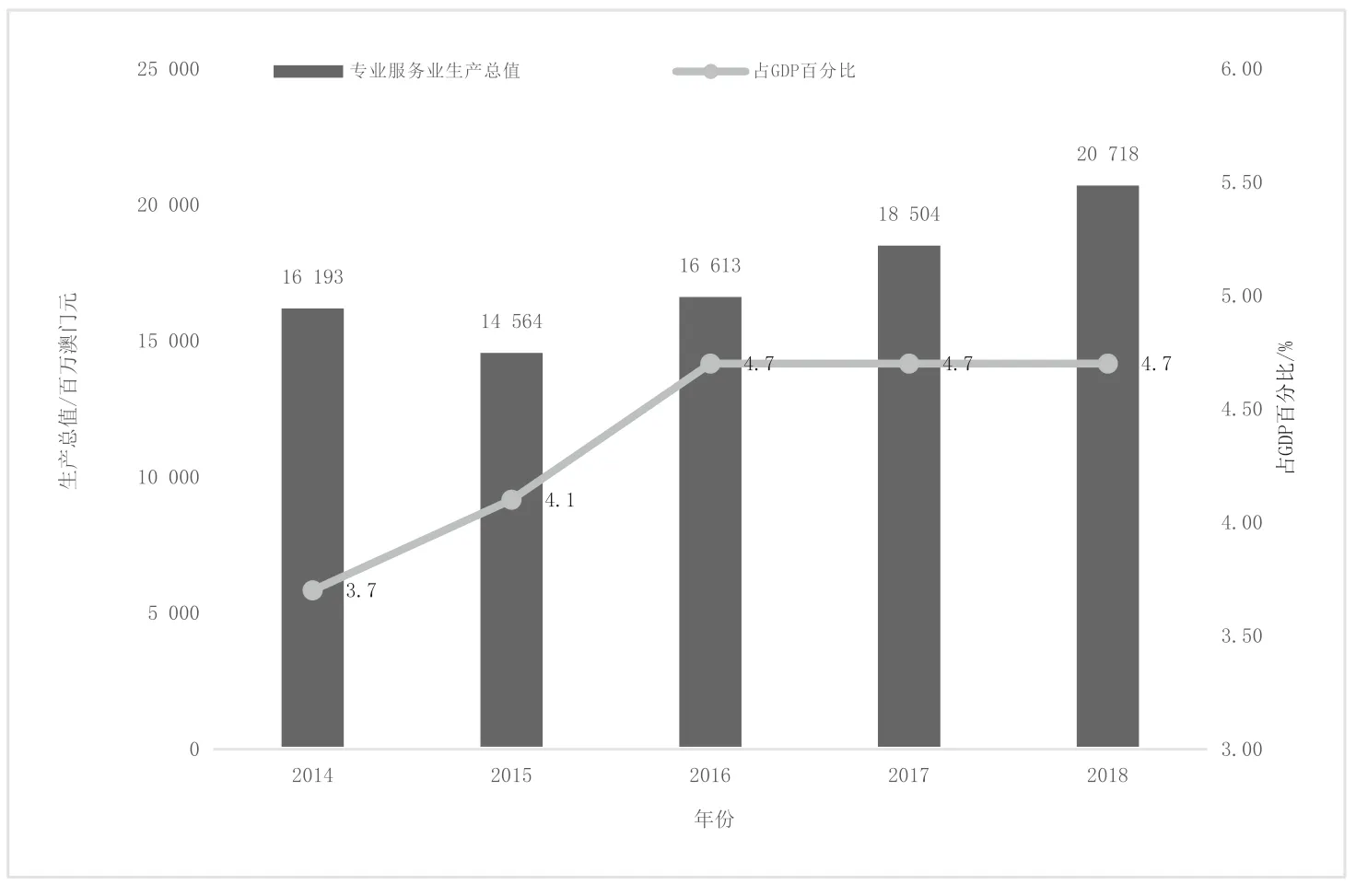

近五年来,澳门科技服务业规模逐年扩大,为中医药产业、会展业、特色金融业、文化创意产业发展和传统工业升级现代化提供了重要的支撑。2018 年,澳门科技服务业增加值为20 718 百万澳门元,占GDP 的4.74%,比2014 年提高了1 个百分点。2018 年,专业人员为1.65 万人(如图7 和表2)。

图7 2014-2018 年澳门科技服务业增加值/百万澳门元

表2 2017-2018 年澳门技术人员职业人数 单位:人

4 粤港澳大湾区科技服务产业链分析3)

4.1 上游分析

4.1.1 实验室体系日益完备

粤港澳大湾区已经形成了涵盖广东省实验室、国家重点实验室、广东省重点实验室、粤港澳联合实验室等多层次实验室体系。其中,截至2019 年,珠三角地区建立了14 家广东省实验室,30 家国家重点实验室,341 家广东省重点实验室;香港和澳门依托当地高校分别建立了16 家和7 家国家重点实验室;此外,为进一步推动粤港澳大湾区协同创新,广东省组织粤港澳三方优势科研力量组建20 家粤港澳联合实验室,打造同领域、跨区域的重大创新平台。完善的实验室体系,已经成为大湾区加强科技创新能力的核心力量和骨干平台。

4.1.2 技术创新服务体系不断加强。

粤港澳大湾区围绕重点发展领域布局了一批技术创新服务平台,为产业高质量发展提供优质创新服务。截至2019 年,广东省成建制、成体系地引进中科院10 多家国家级大院大所在粤建设高水平创新研究院;支持国内外知名高校、科研院所、知名企业来粤设立研发总部或区域研发中心,现已在珠三角地区建立了202 家新型研发机构;粤港澳大湾区依托高校院所和企业建立了一批国家和省级工程技术中心,其中珠三角地区共有国家工程技术研究中心21 家和省级5 139 家,香港建有国家工程技术研究分中心6 家。此外,香港围绕核心技术应用研发领域成立了5 家研发中心。

4.1.3 香港基础研究资源优势显著。

香港核心创新资源在创新链上游,是全球高等教育和基础科学研究资源较为集中的地区之一,拥有排名全球前100 的香港大学、香港中文大学、香港科技大学、香港理工大学等5 所大学,进入全球ESI 学科排名前1%的学科数约80 个,高于广东,多年来一直与世界各地顶尖科研机构和一流科学家交流频繁,香港高等教育机构的科研人员占据地区研发人员的半壁江山,为开展前沿技术领域和关键环节的研究开发服务奠定良好的基础。

4.1.4 存在的问题

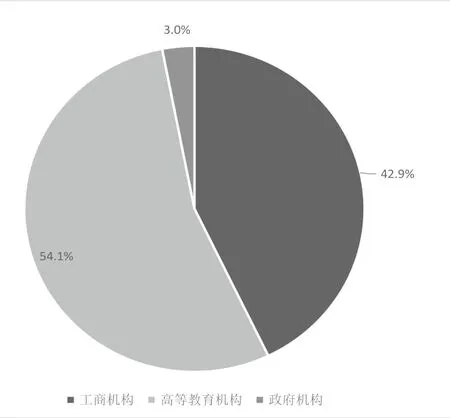

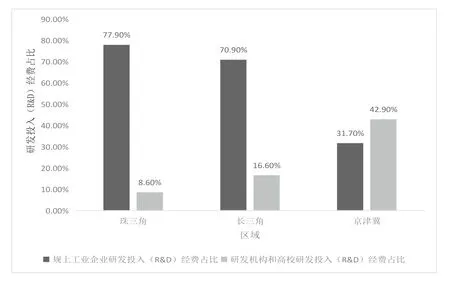

(1)基础研究服务能力薄弱。2018 年珠三角、长三角和京津冀地区规上工业企业研发投入(R&D)经费占比分别为77.9%、70.9%、31.7%,而研发机构和高校合计占比分别为8.9%、16.6%、42.9%[10](如图8)。由此可见,珠三角的创新主体以企业为主。企业通常侧重于试验发展,高校和研发机构更侧重基础研究和应用研究,然而珠三角从事基础研究服务、前沿技术研究开发的机构相对薄弱,导致整体基础研究能力不强。具体体现在:高等教育资源不足,仅2 所高校和5 所高校的18 个学科入选国家“双一流”高校,且尚无国家实验室;国家重点实验室占全国数量的6.1%,为北京的1/4,江苏的2/3;国家级工程中心数量仅为北京的1/3。香港虽有丰富的高校资源,但是研发服务机构配套不足,使得研发服务在其它专业服务领域中偏弱。根据《2019 年香港服务贸易统计》,2019 年,香港研究及发展以及与创新活动相关的服务输出值为1 154 百万港元,仅占其他商业服务总值的1.06%,低于相关的专业服务输出值(如表3)。如何完善研究开发服务主体布局,是提升粤港澳大湾区基础研究能力的关键。

图8 2018 年珠三角、长三角和京津冀地区研发投入(R&D)经费占比

表3 2019 年香港相关专业服务输出值

(2)粤港澳研发资源未实现有效协同。港澳地区的高校资源尚未在推动大湾区研发服务业发展方面充分发挥出作用,港澳与珠三角地区科研合作不够充分,三地合作办学的数量远低于欧美名校,无法发挥港澳地区在生命科学、人工智能、智慧城市、金融科技及大数据等方面的研究优势,弥补大湾区其它地区高校和科研院所不足的问题,研发服务发展受到一定程度上的制约。

4.2 中游分析

4.2.1 技术转移服务体系不断完善。

珠三角地区不断完善技术转移服务体系,形成了较为完善的生产力促进服务体系,拥有34 家国家技术转移示范机构,培育建设广州产权交易所、深圳联合产权交易所、华南技术转移中心等一批具有区域影响力和示范性的技术产权交易平台。在技术转移服务体系的支撑下,广东省技术市场规模连年增长,2020 年,全省技术合同成交额排名全国第2位,创历史新高。其中,珠三角地区全年共认定登记技术合同成交额和技术交易额分别为3 452.54 亿元和2 647.81 亿元,较2019 年分别增长52.17%、35.25%。

4.2.2 高校院所技术转移机构作用日益显著。

高校院所技术转移服务机构在完善科技成果转化体系建设、推动高校成果转移转化等方面发挥着越来越重要的作用。根据《中国科技成果转化年度报告2020》,2019 年广东省高校院所以转让、许可、作价投资三种方式转化科技成果的合同金额为204 807.18 万元,排名全国第三。2019 年珠三角地区高校向企业转移的技术成果数量为6 689 项,服务收入为18.98 亿元,同比分别增长17.17%和22.42%。港澳高校对技术转移也起到了重要的推动作用,通常由各大学下辖的技术转移处、知识转移办公室或科研管理处负责将科研成果商业化。

4.2.3 香港知识产权服务成熟完善。

香港是亚洲的国际法律服务枢纽,根据香港律师会公开数据显示,至2021 年3 月31 日,香港拥有执业证书的律师共有10 751 人,共有946 家本地律师事务所,85 家外地律师事务所在香港注册,为开展知识产权服务奠定了良好的基础。香港是各类知识产权服务的主要交易市场,知识产权保障制度健全,拥有专注于知识产权资产金融交易的香港知识产权交易所(HKIPX),形成了由知识产权行政管理及执法机构、知识产权代理机构、行业协会、知识产权教育培训机构等构成的知识产权专业支援服务体系,全面开展技术转让、授权、特许经营和版权交易等服务。

4.2.4 存在的问题

(1)技术转移机构服务能力不强,科技成果转化难的问题依然存在。珠三角技术转移机构相对薄弱,技术服务能力欠缺。技术经纪人队伍建设不成体系,缺乏专业化技术转移管理和服务人才,特别是既懂得成果转化,又具备法律、财务和市场等专业知识的复合型人才,是导致科技成果难以转化的重要原因之一。2019 年珠三角技术合同成交额占R&D 经费的比重为76.62%,与全国平均水平101.15%有较大差距。根据《中国科技成果转化年度报告2020》,2019 年广东省属高校受全国财政资助产生的科技成果以转让、许可、作价投资方式转化的合同金额为2.2 亿元,占广东省高校科技成果转化金额的22.9%,各级财政资助项目研究成果未能通过技术市场实现有效转移转化,科技成果转化效率不高。

(2)粤港澳三地技术转移服务资源未实现有效共享。港澳虽然具有良好的技术转移和知识产权服务基础,但是尚未与珠三角的技术转移平台有效对接,技术转移资源未实现流通与共享。而且港澳科技成果与珠三角产业和企业结合不够紧密,目前香港多所名校在广东省建立产学研基地,但是香港高校在广东转移、许可的专利数量并不多,而且香港在促进内地技术商业化方面的机制、工作等方面有待进一步提升[11]。

4.3 下游分析

4.3.1 创业孵化体系健全。

粤港澳大湾区拥有完善的创业孵化育成体系,打造了一批科技企业孵化器、创新创业服务中心、产业园区等载体,实现对企业成长全周期的服务。其中,2019 年,珠三角地区共有科技企业孵化器896 个,占全省90.6%,总面积达1 698.52 万平方米,在孵企业数28 983 个,当年毕业企业数2 538 个。港澳地区在政府的支持下,建成了香港科学园、澳门创新科技中心和澳门青年创业孵化中心等一批推动企业创新创业的重要载体。此外,为进一步拓展粤港澳大湾区创业孵化空间,广东省积极推进南沙、前海、和横琴等一批港澳青年创新创业基地建设,为港澳青年在粤创业提供优质服务。

4.3.2 科技金融服务基础坚实。

粤港澳大湾区拥有良好的金融基础,拥有香港、深圳和广州三大金融重镇,有利于推动科技与金融的融合性创新。香港作为全球金融中心,金融服务业高度发达,香港政府统计处公开数据显示,2019 年香港金融业增加值占GDP 的比重已达到17.2%。在香港金融业的带动下,深圳金融业实现了快速发展,2019 年深圳金融业增长9.1%,占第三产业增加值比重22.4%[12]。大湾区拥有港交所、深交所等实力强劲的资本市场,根据港交所和深交所公开数据显示,2019 年底港交所总值约为38.2 万亿港元,深市股票总值约23.7 万亿元,形成了“创业板”“新三板”、区域股权交易中心等完善的多层次资本市场。此外,广东省形成了线上线下相结合的科技金融服务体系,在线下建立31 个科技金融综合服务中心,其中珠三角有19 家,线上建立并运行广东科技金融综合信息服务平台,通过发展普惠性科技金融、创业投资服务,推动科技与金融深度融合,支持企业创新发展。

4.3.3 专业服务机构资源丰富。

粤港澳大湾区汇聚大量的优质企业服务资源,特别是在检验检测和科技咨询方面优势显著。在检验检测领域,珠三角地区催生了一批以广州金域、深圳华测公司为代表的民营检验检测机构,同时还吸引了SGS、BV、ITS 等国外知名检测机构在广东省设立分支机构,截至2019 年底,广东检验检测机构数量为3 381 家,位居全国第二,实现营业收入450.54 亿元,位居全国第一[13]。香港的检测及认证业自19 世纪90 年代起蓬勃发展,到2018 年,业内拥有830 家机构,雇员总数约18 690 名,被认定为香港优势产业之一[14]。澳门重点依托澳门生产力暨科技转移中心、澳门发展及质量研究所等机构开展检验检测服务。在科技咨询领域,香港凭借高度开放和国际化的优势,在法律及会计服务、管理咨询等专业服务领域聚集了一批知名跨国公司,服务实力雄厚,具备极大发展潜力。

4.3.4 存在的问题

(1)大湾区的专业服务业与制造业未实现有效融合。粤港澳大湾区已经形成较为完备的现代产业体系,2019 年广东省高技术制造业工业总产值占工业总产值比重30.12%,制造业在向智能制造转型以及向海外扩张的过程中产生出大量的科技服务需求,然而珠三角由于缺乏高水平专业服务机构,难以支撑产业发展需要。而香港虽有完善的专业服务体系,但是由于内地企业对香港专业服务业的不了解、以及香港专业服务机构在跨境服务过程中还面临外汇和税务申报等实务问题,导致香港的专业服务未能有效地服务珠三角制造业转型升级。

(2)港澳孵化育成体系有待完善,工业企业缺乏成长空间。香港在创业孵化方面,主要依托香港科学园为科技公司提供一站式的基础设施及其它支持服务,服务载体较为单一。澳门的产业主要是以旅游业和博彩业为主,因此澳门在创新创业服务领域主要是以培育青年创业能力为主,尚未形成系统化的科技型企业创业孵化载体,相关的创新创业支撑服务体系不尽完善。

4.4 小结

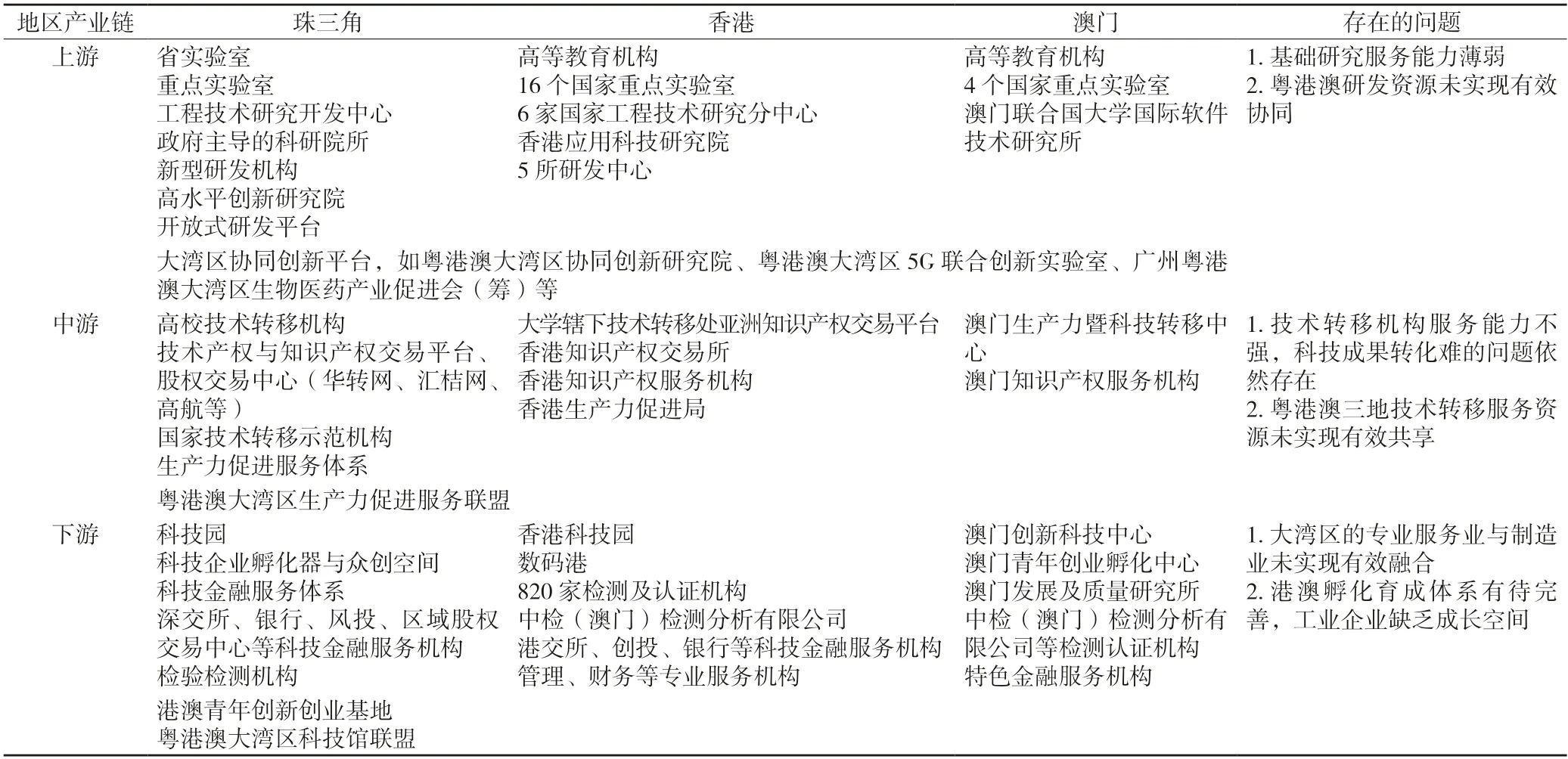

粤港澳大湾区科技服务业已经形成了完善的产业链条,且珠三角、香港和澳门三地呈现出各自的服务优势,珠三角地区技术创新能力较强,制造业优势显著,企业创新创业服务活跃;香港拥有八所知名高校,科技创新资源丰富,金融、专业服务业高度发达;澳门具备在中医药、物联网、太空技术等领域开展技术转移服务的优势。然而从产业链的整体发展来看,依然存在着珠三角与港澳之间科技服务供需脱节的问题,信息不对称现象普遍,导致港澳的科技服务优势未得到充分的开发利用。而且粤、港、澳三地科技服务行业标准尚未统一,港澳在产品质量、检验检测、专业咨询等方面执行国际标准,大陆执行国家标准。如表4 所示。

表4 粤港澳大湾区科技服务业产业链格局及存在的问题

5 粤港澳大湾区科技服务业协同发展建议

5.1 强化基础研究服务能力

建设粤港澳大湾区国际科技创新中心需要强大的原始创新能力作为支撑,因此大湾区科技服务业要强化上游基础研究服务能力,助推大湾区打造全球科创高地。一是加强重大科技基础设施布局。聚焦材料、生命、信息、海洋等重点学科领域,加快建设强流重离子加速器、加速器驱动嬗变系统、建设合成生物研究设施、未来网络试验设施(深圳中心)等重大科技基础设施,支撑大湾区综合性国家科学中心建设。二是建设高水平的基础研究平台。加快培育国家实验室,推进省实验室建设;充分利用港澳高校创新资源,布局一批粤港澳联合实验室,支持大湾区企业、高校与科研院所联合建设一批具有开放性、集聚性和前瞻性的高水平协同创新平台,促进实验室、大科学装置、大型科研仪器设备、科学数据的开放共享,实现粤港澳研发资源优化配置。

5.2 发挥港澳专业服务优势

利用港澳地区国际化程度较高,特别是在金融、会计审计、商业咨询、知识产权等商业和专业服务领域资源优势,服务大湾区科技企业和产业的转型升级。在科技金融服务方面,建设大湾区科技银行,探索科技信贷机构与风投机构间的投贷联动模式,完善大湾区多层次资本市场,加强广东省科技金融信息平台建设,整合港澳创投风投、银行等金融机构资源,推动大湾区金融服务互联互通、金融机构互设,为科技型企业融资、并购、重组、改制、上市提供一站式、个性化服务。在知识产权服务方面,利用香港和澳门在普通法和葡语系国家的法律服务优势,支持港澳知识产权服务机构为广东企业提供知识产权服务,重点发展科技的国际纠纷、国际授权、科技项目跨国投资、科技企业跨国税务筹划、国际技术贸易、科技企业估值、科技企业上市相关服务领域[15]。整合粤、港、澳三地知识产权基础数据资源,设立粤港澳大湾区知识产权大数据综合服务平台,为湾区创新提供优质知识产权信息服务。在科技咨询服务方面,重点引进香港的管理咨询公司、会计师事务所等专业服务机构,为大湾区科技企业发展提供商业支持。

5.3 合力推动科技成果转移孵化

推动粤、港、澳三地整合技术转移、成果转化和创业孵化资源。一是提高大湾区技术转移服务的能力。通过搭建技术转移信息共享平台,构建覆盖湾区、贯穿政产学研金介、科技研发与成果转化双向联动、线上线下服务交互支撑的科技成果转化交易服务平台;发挥港澳技术转移机构在促进内地技术商业化方面的重要作用,如输入海外知识产权、制定技术转移贸易和授权组合策略;加强技术经理人培育,提升技术转移人才能力。二是加强粤、港、澳产学研合作。推动港澳高校与珠三角科技企业开展产学研合作,重点依托香港在数学、计算机科学和人工智能方面的研究优势,以及澳门在中医药领域的研发实力,与珠三角地区的信息技术、生物产业开展创新合作,激发产业创新潜力。三是推动大湾区成果孵化育成。支持香港引进国内外高水平研发机构,依托专业的科技法律、财税服务,促进科技成果产业化,吸引世界领先的科技企业种子落地。支持粤、港、澳共建国家级科技成果孵化基地,推动珠三角九市实现港澳青年创新创业基地全覆盖。在珠三角九市建设一批面向港澳的科技企业孵化器,为港澳高校、科研机构的先进技术成果转移转化提供便利条件,为港澳工业企业提供发展空间。

5.4 促进科技服务业融合发展

粤港澳大湾区具有“一国两制、三个关税区、三种法律体系、四个核心城市”的独特特征,若要实现融合发展,需要深化产业链分工协作,推动市场融合,促进资源共享和要素流动。一是深化产业链分工与合作。香港、澳门、广州、深圳四大中心城市应充分利用丰富的教育、科研、金融资源,从珠三角产业发展的实际角度出发,发展特色科技服务业,更好地将四大中心城市的创新成果在珠三角地区推广和应用,实现资源高效配置。珠三角其它城市要发挥制造业优势,积极承接四大中心城市的成果转移和产业辐射,不断完善创新链后端的科技服务,从而实现粤港澳大湾区科技服务业协同创新。二是推动市场融合发展。利用数字经济构建一体化市场,依托人工智能、云计算等先进技术整合粤、港、澳三地的科技创新资源,共建共享统一的电商平台。政府通过发挥财政资金对平台发展的引导促进作用,促进企业在电商平台上购买科技服务,提高供需双方的交易活跃度,形成统一的市场。同时,还要全面对接国际高标准市场规则体系,推动设立粤港澳大湾区科技服务业标准化技术委员会,逐步建立起集科技服务业标准采集、加工、研究、培训、服务、交流于一体的、统一的科技服务业标准化公共服务体系。三是建立大湾区科技服务联盟。建议由粤、港、澳三地龙头科技服务机构、生产力促进中心、高校和科研院所组建大湾区科技服务联盟,整合三地产业、教育和科研优势,推动产业发展和实现有效内部治理。联盟可通过不定期举办各种学术研讨会、成果推介会、经验交流会等,打通三地科技服务供需对接渠道。

注释:1)该部分数据来源于2014-2020 年广东省及相关城市统计年鉴、《2019 年香港统计年刊》和《2019 年澳门统计年鉴》。2)鉴于香港政府统计处发布的《香港统计年刊》中没有科技服务业这一统计口径,本文以专业、科学及技术服务业替代。专业服务主要包括法律服务、会计服务、核数服务、建筑及工程活动、技术测试及分析、科学研究及发展、管理及管理顾问活动、信息科技相关服务、广告、专门设计及相关服务等。3)该部分数据来源于广东科技统计网。