我国民航对外开放发展能力、成效与趋势研究

2021-12-15张军峰

曾 雯,胡 荣,张军峰,宋 文

(南京航空航天大学 民航学院,江苏 南京 211106)

民航运输业是“国际化”特点突出的行业,具有快速、长距离运输的优势。据统计,民航承担了70%的旅客国际往来,承担的货运量占据30%以上的贸易额,国际航线约占全球航空运输总周转量的70%[1]。自1978年我国实行改革开放政策以来,我国与其他国家的往来日益密切,极大地推动了人员、原材料、商品等国际间流动,这为我国民航的对外开放发展带来巨大的运输需求与广阔的发展机遇。伴随着我国1991年加入亚太经合组织、2001年加入世界贸易组织以及2013年实施“一带一路”战略,我国民航国际航线运输得到长足发展,对外开放不断深化、国际地位显著提升,中国民航对全球航空运输增长贡献率超过30%,居全球第一。

民航是国民经济的战略性产业。民航的对外开放发展对充分发挥其在国民经济社会发展中的基础性、先导性作用具有重要意义。因而,从我国民航对外开放初期至今,众多学者都秉持“对外开放是民航事业发展的需要,是推动民航强国建设的必经之路”的相关观点。在我国加入WTO前夕,我国认识到在原有基础上进一步扩大对外开放,是我国加入WTO对民航业的必然要求,相关学者的研究重点在于民航扩大对外开放内容和重点的定位以及相关的政策措施[2]。“十一五”期间,是我国加入WTO后对外经济发展的重要时期,民航业作为其中不可或缺的部分,也在积极推进国际化进程。“十一五”期间我国民航的重要任务是推动我国民航业全面参与国际竞争,提高我国民航业的国际竞争力[3]。2008年民航局党组正式提出了全面推进建设民航强国的战略构想。王磊[4]指出民航强国的强就在于对全球航空业的影响力,且民航的远距离运输特征决定了其在未来国际化运输上大有作为,投资建设国际型航空公司决定了其在未来国际民航业中的地位。“十二五”期间我国民航国际化发展态势一路向好,我国民航“十三五”期间的国际化发展将延续“十二五”后半阶段的发展态势,继续保持快速增长[5],但我国与其他民航强国还具有一定的差距[6],也面临着枢纽建设落后、资源短缺、市场壁垒和发展欠缺平衡性等问题[7-8]。民航对外开放发展相关评价指标逐渐丰富,对外开放初期更多的采用国际航线运输周转量反映发展成效,随着研究进一步深入,不少学者引入了周转量世界排位、吞吐量世界排名前50机场数量和周转量国际贡献率等指标,但还是侧重于发展成效方面,对于基础能力方面的研究较少,评价指标和数据分析方法单一。

现有研究对我国民航对外发展的历程与成就均有深刻的分析,但是仍有两点内容值得进一步深化:①对我国民航对外开放发展的基础能力(资源)的分析尚不充分;②党的十九大报告中明确提出中国特色社会主义进入新时代,党和国家事业全面开创新局面,表明我国的发展已迈入了新时代,更关注发展的质量和效益,因而对我国民航对外开放发展机遇、挑战和趋势的分析亟需加强。基于此,笔者开展了如下创新性分析:①基于“投入-产出”的视角,着重分析21世纪以来我国民航对外开放发展的基础能力与发展成效,研究其发展趋势与特点;②结合新时代发展特点,利用情景分析法预测我国民航对外开放发展趋势,以期为更好地认识、推动我国民航对外开放发展提供有益参考。

1 对外开放发展评价指标体系

构建系统、科学的民航对外开放发展评价指标体系是衡量对外开放发展能力与水平的前提与基础。基于现有研究成果,结合民航对外开放发展的国际化特点,兼顾指标完备性、有效性与可得性原则,构建了我国民航对外开放发展评价指标体系,如表1所示。

表1 我国民航对外开放发展评价指标体系

基于对外开放发展评价指标体系,可从“投入-产出”视角分析我国民航对外开放发展的基础能力与发展成效,如图1所示。

图1 “投入-产出”分析示意图

2 我国民航对外开放的基础能力

现有研究对我国民航发展的基础能力进行了界定,指出基础设施建设和航线网络建设是基础能力的主要构成要素[13-14]。结合民航对外开放的国际性特点,将民航对外开放基础能力定义为支撑国际运输的保障能力,涵盖基础设施(对外开放机场)建设与运输网络(国际航线网络)联通能力。

2.1 对外开放机场

机场作为民航业的重要基础设施,对于民航业发展起着关键作用。2001年我国仅有41个对外开放机场,2018年我国对外开放机场数量达到76个,较2001年增长了85.4%,如表2所示。对外开放机场数量的增加极大地推动形成覆盖范围更广的国际航空运输网络。对外开放机场数量的增加一定程度上反映出我国国际航空运输需求的快速发展。同时,也保障了我国有更多的地区借助对外开放机场这一口岸加速人员、原材料及商品等的国际流通,促进当地外向型经济的快速发展。

2.2 国际航线

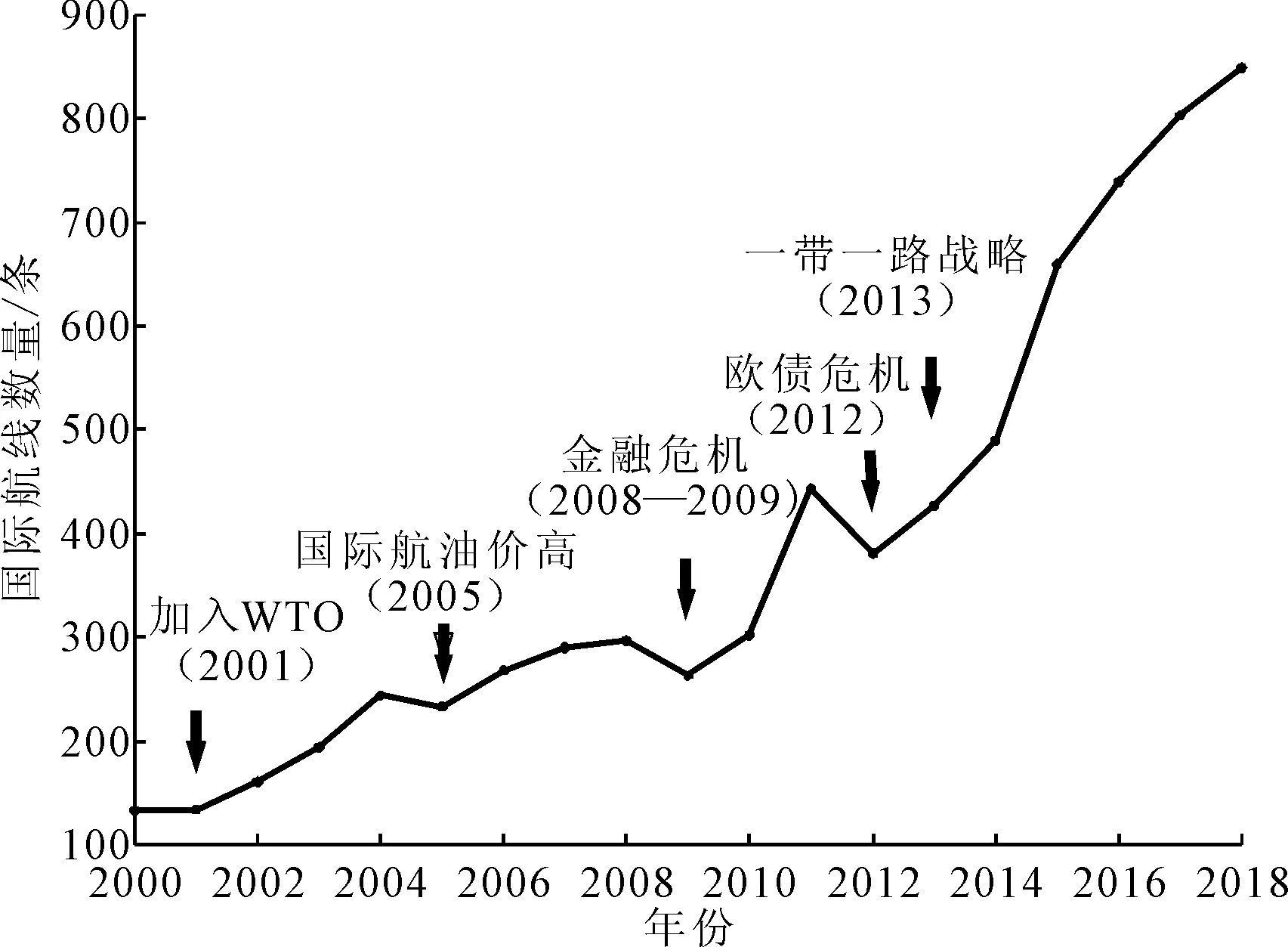

我国国际航线呈现“总体快速增长、局部小幅波动”的发展态势,如图2所示。总体快速增长得益于我国民航业坚持对外开放,积极开辟国际市场,局部小幅度波动是民航在发展过程中受到国际社会、全球经济等短时变动的影响。

21世纪以来,我国国际航线数量总体呈现良好的增长态势。2000年我国国际航线数量仅为133条,而2018年国际航线数量则达到了849条,是2000年的5.38倍,年均增长率约10%。

表2 我国对外开放机场数量统计表(2001—2018)

图2 我国国际航线数量增长趋势图(2000—2018)

民航运输业与经济社会发展密切相关。这也能从我国国际航线数量的波动中反映出来。例如,2001年我国加入WTO、2013年实施“一带一路”战略,给民航业带来了极佳的对外发展机遇,促使国际航线数量明显增长;但全球金融危机及欧债危机的爆发,使得全球经济发展受阻,旅客与货物的国际间运输需求下降,导致2009年与2012年国际航线数量明显减少。总之,国际航线数量的增加连通了更多的国家与城市,有助于我国构建覆盖范围更广、联通更高效的国际航空运输网络。

2.3 通航国家与城市

国际航线通航国家和城市数量很大程度上反映了国际航线网络的发展情况。总体来看,得益于我国对外开放及“一带一路”战略的实施,我国国际航线通航国家和城市数量总体呈增长趋势,如图3所示。

图3 国际航线通航国家与城市数量趋势图(2000—2018)

2000年我国民航国际航线通航的国家与城市分别为33个与64个;而2018年通航国家与城市数量分别达到了65个与165个,是2000年的1.97倍和2.58倍,增长明显。

与国际航线数量的变化趋势类似,通航国家和城市数量也深受国际政治与全球经济因素的影响,呈现个别年份“波动”发展态势。受金融危机、欧债危机等影响,国际航线通航国家、城市数量短时下降;在“一带一路”战略实施后,加速了我国对外开放步伐,通航国家、城市数量分别以年均5.39%和6.94%速度持续增长。

国际航线通航情况趋好说明我国致力于构建更加通达的国际航线运输网络。特别是,为有效贯彻落实“一带一路”发展战略,实现“一带一路”沿线国家互联互通,2013年以后我国民航的对外开放能力快速提升,与世界联系更直接、更紧密。

3 我国民航对外开放的发展成效

3.1 国际航线运输周转量

1978年,国际航线运输总周转量为0.75亿吨公里;2018年,完成量达到435.02亿吨公里,相较于1978年增长了579.03倍,实现了飞跃性增长。相较于欧美和亚洲其他民航强国,我国增长优势显著。2000—2018年间,我国年均增长率为13.78%,远高于美国的2.05%、英国的3.37%、德国的3.16%和日本的2.88%。从完成量来看,2000年中国完成量仅为美国的8.89%,2018年上升至63.02%,我国民航国际航线的生产能力与美国的差距正逐步缩小,增长势头强劲。

旅客运输是民航运输中的主力,旅客周转量通常占总周转量的70%以上。我国国际航线旅客周转量从1978年的6亿人公里增长至2018年的2 822.61亿人公里。2000—2018年,年均增长率为15.38%,远高于美国的2.31%、英国的4.29%、德国的4.44%和日本的0.01%。

在货邮周转量方面,1978年国际航线货邮周转量仅为0.3亿吨公里;2018年达到187.03亿吨公里。2000—2018年,年均增长率为12.23%,远高于美国的1.74%、英国的1.03%、德国的0.61%和日本的0.52%。

此外,在2000—2018年我国国际航空运输中,货邮周转量占比平均达到53.8%,略大于旅客周转量占比,自2013年以来,随着“一带一路”战略的持续深入,我国国际旅客周转量比重有所上升,这也说明我国国际旅客运输仍具有较大的发展空间。

3.2 世界民航排位

随着对外开放的不断深化,我国民航业不但实现了运输生产指标的实质性快速增长,而且生产规模在世界民航的排位逐步靠前,是我国民航业坚持对外开放,在国际化进程中获得的积极成果。

1978年,我国民航运输总周转量在世界民航仅排名第37位,此后排名持续向前。2000年,我国旅客、货邮、总周转量的排位均进入全球前10,2005年后达到全球第2位,并一直保持至今。

在国际航线运输周转量排位方面,我国的排名也取得了飞跃性的进步,如图4所示。国际运输总周转量2000年排名全球第16名,2009年反超日本居全球第6,2016年反超英国、德国排名全球第3,并一直维持至今。货邮周转量2006年居全球第9,2018年排名已位居全球第2。旅客周转量世界排位也逐步上升,2000年排名全球第16,2011年反超日本,2018年排位全球第4。

图4 我国民航国际航线运输周转量排名统计(2000—2018)

3.3 世界排名前50机场

2005—2018年,我国旅客吞吐量世界排名前50机场数量逐步增长,2005年仅有4个,2018年增长至10个。相较于其他民航强国,我国入围机场数量及增长趋势均占据优势,英国、德国和日本入围机场维持在2个左右,远少于我国入围数量;美国入围机场数量虽高于我国,但处于下降趋势。

2005—2018年,我国货邮吞吐量世界排名前50机场数量维持在8个左右,而英国、日本、德国入围机场数量分别为1、3和3个。美国入围机场数量大致为我国的2倍,但有下降趋势,如图5所示。

图5 旅客、货邮吞吐量世界排名前50机场数量(2005—2018)

4 我国民航对外开放的发展前景

4.1 发展机遇

在新时代,中国推动更高水平开放、推动建设开放型世界经济、推动构建人类命运共同体的脚步不会停滞。我国将坚持扩大对外开放,加强实施“一带一路”战略,促进人员和货物国际流动的增加,为民航国际化发展提供良好的大环境。

《新时代民航强国建设行动纲要》《全国民用运输机场布局规划》等战略性文件出台,有利于推动民航强国建设,有利于提升我国民航国际化发展能力,为我国民航对外开放发展提供了宏观战略支持。

三大世界级机场群,10个国际航空枢纽的规划建设将使我国具有更大的国际客货流承载能力,有助于形成覆盖范围广、通达性强的国际航空运输网络,为民航国际化发展提供良好的支撑。总之,我国民航对外开放具有广阔的发展前景。

4.2 发展挑战

我国国际航空运输快速发展的同时也面临着众多挑战。一是全球经济和社会发展的不确定性增加。金融危机、中美贸易战、新冠肺炎疫情等都会在不同程度上削减我国对外贸易需求和国际旅客往来,民航国际运输需求随之衰减。二是国际航空市场布局不平衡,航权资源短缺。市场主要集中于发展中国家和近程航线国家,整体运力占比高达80%,开辟的欧美洲际航线比例较低,中美贸易关系的恶化导致我国在美国市场航权紧张,德国等欧洲主流航空市场对我国的航权开放力度也不高,导致我国在欧美等发达国家市场竞争力低,不利于我国航空运输企业在风云多变的国际市场中抵御风险。三是我国民航对外开放能力有待进一步提升。我国民航在运输规模、机场建设、航空公司竞争力等方面与世界第一民航强国美国仍有不小的差距。此外,我国民航基础保障能力、空中交通管理和新兴技术应用等方面都有待提升[15]。

4.3 发展趋势

基于2000—2019年历史数据,结合国内外民航发展形势,采用情景分析法研究乐观(高增长)、基准、悲观(低增长)3种不同情景下2020—2024年民航发展趋势。

4.3.1 发展情景设置

(1)基准情景。经过预测模型比选,采用ARIMA(2,1,0)(p=0.02<0.05,AIC=391.24)和ARIMA(0,1,0)(p=0.001 6<0.05,AIC=311.05)分别预测基准情景下国际航线旅客、货邮周转量。

情景设置背景:新冠肺炎疫情的爆发严重冲击了我国国际航空市场,对于客运的负面影响尤为明显。因疫情防控需要,民航局发布“五个一政策”,并采取“熔断机制”,民航国际运输需求严重萎缩。与此同时,中美贸易战争一定程度上影响了我国对外贸易发展, IATA指出中美贸易战对空运造成沉重打击,2019年亚太地区航空货运需求下降4%[16],中美贸易关系呈现高度不稳定性,2020年货运需求相应发生萎缩。

情景参数设置:民航局数据显示2020年1—11月国际航线旅客、货邮周转量相较于去年同期下降85.1%和8.2%。新冠肺炎疫情和中美贸易战造成2020年国际航线旅客、货邮周转量下降是既定事实,故调整模型的预测值:2020年预测值为2019年基准值下调85.1%和8.2%,其余年份预测结果保持不变。

(2)乐观情景。情景设置背景:假定新冠肺炎疫苗成功研制,2021年航空运输市场快速恢复。中美贸易关系在未来5年有所缓和,不会对我国对外贸易产生较大的负面影响。《全国民用运输机场布局规划》顺利实施,我国形成三大世界级机场群、10个国际枢纽机场,为我国民航对外开放发展提供了战略支持。根据IATA预测:2024年中国将取代美国成为世界上最大的航空市场[17],我国民航发展趋势向好。

情景参数设置:以2000—2018年美国国际航线旅客、货邮周转量为基础,预测得到美国2024年结果并将其作为我国2024年发展目标;2020年受疫情与贸易战影响,在基准情景预测值基础上略作下调。

(3)悲观情景。情景设置背景:假定国际上新冠肺炎疫情不能在短时期内得到控制,疫苗供应有限,航空运输市场恢复缓慢。且中美贸易关系持续紧张,较大程度危害我国对外贸易。IATA预测:2024年全球客运需求才能恢复到疫情之前的水平[18]。

情景参数设置:将2019年旅客周转量水平设定为2024年发展目标。货邮周转量在新冠肺炎疫情和中美贸易战双重负面影响下,在2020年后以年均2%的增速缓慢回升,但2024年仍不能恢复至2019年水平。

未来3种发展情景设置如表3所示。

表3 情景设置概况

4.3.2 趋势预测结果

对于旅客周转量而言,在基准和乐观情景下,2021年将恢复至2019年水平,2021—2024年将分别以5.2%和11.0%的年均增长率保持增长,但仍低于历史年均增长率(15.4%);悲观情景下,2020年旅客周转量预计缩减2 866.57亿人公里,2024年才恢复至2019年水平,如图6所示。

图6 国际航线旅客周转量预测结果图

对于货邮周转量而言,2020年削减幅度小于旅客周转量。基准和乐观情景下,2021年将恢复至2019年水平,2021—2024年年均增长率分别为3.2%和7.3%。悲观情景下,考虑到中美贸易战和新冠肺炎疫情的双重负面影响,2024年仍不能恢复至2019年水平,市场恢复缓慢,如图7所示。

图7 国际航线货邮周转量预测结果图

5 结论

基于“投入-产出”的视角,着重分析了21世纪以来我国民航对外开放发展的基础能力与发展成效,并利用情景分析法预测了我国民航对外开放未来发展趋势。

(1)我国民航对外发展的基础实力得到很大提升,对外开放机场、国际航线、通航国家和城市数量都在快速增加,构建了辐射范围较广的国际运输网络,国际通达能力显著增强。但与形成国际化、大众化的航空市场和布局功能合理的国际航空枢纽及运输网络还有一定差距,因此未来还需要加大基础设施建设,发展新兴技术,提升机场的智慧化水平和服务保障能力。其次,国际航线网络应该结合国家发展战略和国际政治经济关系进行规划,以保证航线的覆盖优势[19]。

(2)我国民航对外发展成效显著。旅客、货邮和总周转量排位分别从2000年的第16、9、16位上升至2018年的第2、4、3位;2018年货邮、旅客吞吐量世界排位前50机场数量排名世界第2。这表明我国国际航空运输市场具有强大的增长潜力,有助于提高地方政府发展国际航空运输的积极性和国内航空运输企业经营国际航线的热情。

(3)我国民航的对外发展将面临机遇与挑战并存局面。在新冠肺炎疫情和中美贸易战等作用下,我国2020年国际民航运输遭受巨大冲击,2021—2024年将逐步恢复,但客运与货运恢复速度差异较大。为应对新冠肺炎疫情和中美贸易战等突发情况对民航的影响,民航业应加强突发事件的应急能力,出台应急保障政策,积极应对国际运输潜在风险,重点关注国际客运市场,减免对航空公司的应收税费,提供低息贷款服务,加强航空公司资金流动性,帮扶运输企业渡过难关。新冠肺炎疫情对国际货运市场的冲击相对来说较小,航空公司可以发展国际航空物流,与快递物流企业合作,进行业务整合。