“舊瓶”“新瓶”:清朝咸豐時的關稅與財政

2021-12-15倪玉平

倪玉平

[關鍵詞]咸豐時期 關稅 財政轉型

不論是從政治、軍事、經濟角度,還是從財政角度來看,咸豐時期(1851—1861)都是清朝歷史上發生翻天覆地變化的轉折時期。太平天國起義之前,清朝遵循傳統的“量入爲出”財政原則,穩定的田賦收入佔全部收入的一半以上,居於最重要的地位。伴隨着太平天國起義和第二次鴉片戰爭的發生,清朝面臨前所未有的危機,傳統的財政體系甚至整個國家都面臨巨大的挑戰,財政收支結構也發生急劇變化。由於關稅是傳統財政體系中爲數不多的可擴張性稅種,在這一時期也發生劇變,並開創出全新的局面。研究這一時期關稅的發展演變軌迹,對於認識清朝財政及社會經濟轉型的艱難歷程以及其他相關問題,不無參考意義。

一

清朝繼承了歷代的“關市之徵”,在水陸衝要及商品集散地設置稅關,對過往貨物和船隻徵稅,即爲“關稅”。清代的稅關包括常關和洋關,涵蓋了國內貿易、國際貿易的所有商品。常關分爲戶關和工關。戶關來源於明代的鈔關,隸屬於戶部,稅款歲輸戶部供國用;工關則源於明代的工部抽分,隸屬於工部,主要徵收竹木稅和船稅,稅款專佐工部營繕之需。在嘉道時期,常關的結構基本穩定,包括了山海關、崇文門關、天津關等四十六處稅關。①倪玉平:《清朝嘉道關稅研究》(北京:北京師範大學出版社,2010),第4頁。

第一次鴉片戰爭後,清廷被迫開放廣州、上海、寧波、福州、廈門五個通商口岸,徵收洋稅。起初,新的通商口岸以粵海關之關期爲關期,徵稅數量亦堅持“粵海關原定稅額”,即通籌沿海五關稅收,“此後,粵海關如有徵不足數,應請暫於福州、廈門、寧波、上海四關所徵西洋各國貨稅內撥補足數,即由各海關徑自報撥,其額外贏餘,各歸各關,盡收盡解”。②“福州將軍兼閩海關監督保昌摺”(道光二十四年二月十四日),《宮中檔硃批奏摺•財政類•關稅》,檔案號04-01-35-0380-014。不料,經過試行,粵海關所徵稅額每年均在200萬兩以上,“不但有盈無絀,抑且多至數倍”,清廷遂決定粵海關之原定額數,不再勻歸各口分攤,各口所徵亦“盡收盡解”③中國史學會 主編:《第二次鴉片戰爭(一)》(北京:人民出版社,1978),第375頁。。這是咸豐時期關稅所繼承的格局。

1851—1864年發生的太平天國起義,不僅對清廷統治造成毀滅性打擊,也對舊有制度造成巨大衝擊。在關稅徵收方面,由於蕪湖關、九江關、揚州關位於戰爭省份,日常徵稅活動幾乎癱瘓,清廷不得不修改這些關的稅額,同意“盡徵盡解”,而不拘泥於正額和盈餘的“定制”奏銷。這對徵不足數的各關自然是重大利好,因爲據此所欠稅銀就不必由各關監督自行攤賠了。不料,滸墅關、淮安關、鳳陽關、崇文門關、臨清關等亦紛紛援案奏請,希望也能“盡徵盡解”。因財政窘迫,無奈之下,戶部不得不對這些關的訴求一一駁斥:“若竟任其盡徵盡解,而不予以限制,則既經奏請之關固可以自便,即未經奏請之關亦必紛紛效尤。且盡徵盡解,則十成內收至九成者謂之盡徵盡解,即十成內僅收至一二成者亦謂之盡徵盡解,是徵收關稅可以任意虧短而臣部亦無憑考核。”④“大學士祁寯藻摺”(咸豐三年八月十七日),《軍機處錄副奏摺•咸豐朝•財政類•關稅項》,檔案號03-4376-049。換言之,那些稅關監督必須自己去解決困難——至少這是中央政府所希望的。

當然,這種制度上的調整是不以統治者的願望爲轉移的。隨着軍事行動的升級,很多稅關衹能臨時或永久封關:龍江關、西新關自咸豐三年(1853)起停徵⑤“兩江總督左宗棠摺”(光緒八年十月十七日),《軍機處錄副奏摺•光緒朝•財政類•關稅項》,檔案號03-6347-055。;滸墅關自咸豐十一年(1861)起停徵⑥中國第一歷史檔案館 編:《咸豐同治兩朝上諭檔》(桂林:廣西師範大學出版社,1998)“同治四年四月二十二日”。;北新關自咸豐十一年停徵⑦“杭州織造恒延摺”(同治四年三月十七日),《宮中檔硃批奏摺•財政類•關稅》,檔案號04-01-35-0561-061;“杭州織造彬格摺”(光緒三十三年四月二十六日),《軍機處錄副奏摺•光緒朝•財政類•關稅項》,檔案號03-7120-111。;武昌關自咸豐元年至九年(1851—1859)停徵⑧“大學士倭仁摺”(同治元年十一月十八日),《內閣戶科題本•稅課類•關稅》,檔案號02-01-04-21712-041。;蕪湖戶關、工關自咸豐三年至光緒二年(1853—1876)停徵⑨“安徽巡撫裕祿摺”(光緒三年八月三十日),《軍機處錄副奏摺•光緒朝•財政類•關稅項》,檔案號03-6334-045。;揚州關自咸豐三、四年停徵,五年(1855)復開旋停,停徵至咸豐九年(1859);①“江蘇巡撫薛煥摺”(咸豐十一年十二月二十二日),《軍機處錄副奏摺•咸豐朝•財政類•關稅項》,檔案號03-4871-001。九江關自咸豐四年至同治元年(1854—1862)停徵;贛關自咸豐五年至咸豐九年(1855—1859)停徵③“江西巡撫耆齡摺”(咸豐九年十月初三日)),《軍機處錄副奏摺•咸豐朝•財政類•關稅項》,檔案號03-4382-031。;其他一些關雖未停徵,但受戰爭影響,稅收大幅下降。表1是京城的崇文門關、江蘇的淮安關、廣東的太平關的徵稅統計,由此可看出戰爭是如何從北到南影響關稅徵收的。

表1 咸豐朝崇文門等關稅收統計(單位:兩)

太平天國起義也影響到洋關。咸豐三年之前,清廷對江海洋關(上海)、浙海洋關、廈門海關、福州海關是牢牢控制的。咸豐三年秋,上海小刀會起義,佔領上海全城,蘇松太道兼江海洋關監督吳健彰逃離上海,英、美、法三國趁機接管江海洋關。十月,局勢稍定,吳健彰重返上海,要求恢復自己對洋關的控制,遭到列強拒絕。經過多次談判,清廷於次年接受英國的提議,將上海關置於英、美、法三國共同控制之下,各派一名代表主持稅務。由此,江海洋關成爲中國歷史上第一個由西方控制的洋關,清廷的徵稅自主權受到嚴重侵犯。考慮到與太平軍、西方列強之間的衝突,以及西方列強對江海洋關的成功管理,清政府認可由西方負責洋關的徵稅事宜。咸豐九年,清政府建立了海關總稅務司;之後,洋關逐漸發展成一個綜合管理中國河運、海運等各種事宜的機構。因爲已由指定的西方稅務司進行單獨管理,洋關形成了獨立的稅收系統,並成爲清政府一項特殊的財政收入,這對於晚清財政結構的演變具有決定性意義。

太平天國運動還影響到洋關的徵稅收入。咸豐四年,粵海關奏稱:“因廣潮惠各屬口岸,土匪滋事,所設稅館間有被盜,盤踞滋擾,稅餉悉難如舊。”④“粵海關監督曾維摺”(咸豐四年十一月十九日),《宮中檔硃批奏摺•財政類•關稅》,檔案號04-01-35-0382-056。咸豐八年之所以稅入減少,也是“各口因賊匪竄擾,路途阻滯”。與粵海關形成反差的是江海洋關。自開埠以來,隨着國門洞開,洋貨大量涌入中國,上海迅速繁榮起來,成爲當時最大的國際貿易口岸,江海洋關的稅收也不斷增加。太平天國運動期間,江海洋關稅收有過短暫下滑,隨着西方列強的介入,稅收再次增長,逐漸超過粵海關成爲天下第一大稅關,因之改變了以往粵海關一關獨大的流通格局。由此反映出的對外貿易中心成功北移,是改變近代中國經濟格局的一大關鍵。

二

中國社會科學院經濟研究所圖書館藏有湯象龍等人於20世紀30年代整理的《清代關稅收支報告表(第六册)》,對咸豐時期的常關稅收做過統計;將其與中國第一歷史檔案館收藏的《宮中檔硃批奏摺•財政類•關稅》《軍機處錄副奏摺•財政類•關稅項》《內閣戶科題本•稅課類•關稅》以及已經出版的《咸豐同治兩朝上諭檔》作爲爲主要資料,可以在統計各關收入方面提供幫助。

在統計口徑上,清代關稅奏銷例於關期內奏報,關稅徵收截止日期例爲本度年關稅。由於各個關的開徵與截止時間差異極大,這種通融辦法也是學術界的共識。清代前期,以固定月份爲關期的有崇文門關、打箭爐關、夔關、渝關。自咸豐六年(1856)始,夔關恢復到按完整農曆年徵收;咸豐七年(1857)始,渝關、打箭爐關亦恢復到按完整農曆年爲一個徵稅關期③“署四川總督樂斌摺”(咸豐六年十一月十一日),《宮中檔硃批奏摺•財政類•關稅》,檔案號04-01-35-0382-067;“四川總督王慶雲摺”(咸豐八年七月二十九日),《內閣戶科題本•稅課類•關稅》。。由於各關的關稅年度時間並不相同,由此帶出的問題是,通常意義上的年度關稅收入,並不是指在此年份內各關所徵收的關稅總收入,而是各個關在本年度關期內所徵收關稅的總和。因大部分稅關徵稅向以十二個月起徵,隨着閏月的積累,會有個別年份出現兩個關期的情況,即上一個徵收關期以正月結束,而本年度又出現了閏月。這裏所統計出的咸豐時期一年兩關期關稅包括左翼(1860)、右翼(1860)、贛關(1851)和天津關(1860)。

如果再將常關細分爲邊疆邊貿各關、運河長江沿綫各關、沿海各關三種類型的話,還可以看出新的變化。具體來說,屬於邊疆邊貿各關的有山海關、張家口、殺虎口、歸化城、打箭爐、鳳凰城中江、奉天牛馬稅、梧廠、潯廠、直隸潘桃口、辰關、武元城、古北口、通永道、盛京木稅、吉林木稅、伊犁木稅,共計17處;屬於運河長江沿綫各關的有崇文門、左翼、右翼、坐糧廳、淮安關(含廟灣關、宿遷關)、滸墅關、揚州關(含由閘關)、蕪湖戶關、蕪湖工關、鳳陽關、龍江關、西新關、九江關、贛關、北新關、南新關、臨清戶關、臨清工關、太平關、武昌關(含游湖關)、荊州關、湖北新關、夔關、渝關,共計24處;屬於沿海各關的有天津關、天津海稅、江海關、浙海關、閩海關、粵海關,共計6處。

洋稅方面則有所不同。在咸豐十年前,因衹有五口通商,其關期都是按粵海關關期,以十二個月爲一年。咸豐十年的徵稅關期,自咸豐九年八月二十六日至十年七月二十五日止。咸豐十一年,因稅務司體制確立,洋稅徵收自該年八月十八日開始,以西洋曆一年爲徵稅關期。故咸豐十一年七月二十六日至八月十七日二十多天的時間,這五個洋關各有一次額外奏報。④“清單”(同治五年【缺月日】),《軍機處錄副奏摺•同治朝•財政類•關稅項》,檔案號03-4873-073。需要說明的是,“粵海關向係常洋不分”,在咸豐十年之前,均係常稅和洋稅合併,“例於一年期滿一併奏報”,且洋稅佔據絕大多數。咸豐十一年,海關總稅務司體系建立後,粵海關的稅收纔正式被劃分爲洋稅和常稅,分別奏報。咸豐十年七月二十六日至十一年七月二十五日,粵海關共徵常稅60440.82兩。爲明確起見,粵海關咸豐元年至十年(1851—1860)的數據歸入洋稅項下,咸豐十一年的常稅和洋稅數據則分別匯入總的常稅和洋稅數據。

由於關稅自主權的喪失,晚清洋稅的徵收與常關稅有着很大不同。這一時期形成的洋稅稅種有六類,湯象龍對此做了詳細說明。第一種是華商進出口正稅,來源於道光二十二年(1842)簽訂的中英《南京條約》,規定所有徵稅貨物按其價值的5%抽稅。第二種關稅是洋商洋藥稅,來源於咸豐八年(1858)簽訂的《天津條約》,規定所有進口鴉片每百斤徵稅30兩。第三種關稅是內地子口半稅,其創設是爲了平衡釐金的影響。《天津條約》規定,外國貨物在徵收2.5%的內地子口半稅後,不需要再交納釐金。第四種關稅是洋商復進口半稅,實行於咸豐十一年,稅率爲貨物價值的2.5%。第五種關稅是實行於咸豐八年的洋藥釐金,在洋藥稅基礎上加徵30兩,因此,進口鴉片每百斤合計徵稅80兩。第六種關稅是華商船稅,按船隻噸位徵稅,其來源是《南京條約》,150噸及以上的船舶每噸徵銀0.5兩,150噸以下的船舶每噸徵銀1兩;咸豐八年改爲150噸以上船舶每噸0.4兩,150噸以下船舶每噸1兩。這些稅種共同構成了晚清洋關徵收的稅率和類別。

鑒於關稅史料存在缺失,這裏試圖補全清代關稅收入,方法是,按照所徵年份之前的實徵數補入。這樣一種嘗試雖然不夠嚴謹,卻有助於瞭解清代關稅徵收的大致趨勢。

表2 咸豐朝關稅銀徵收表(單位:兩)

先來看常稅的徵收情況。從表中可以看出如下特點:(1)咸豐朝的邊疆邊貿關徵稅數量較小,徵稅情況較爲平穩,可見受戰爭的影響不大。這說明,太平天國運動對邊疆地區的波及面並不深。(2)在咸豐時期,運河長江沿綫關仍是常關稅徵收的主體,不僅數量衆多,而且徵收的銀數也居於主體地位。但運河長江沿綫關受到戰爭的影響極大,下降趨勢較爲明顯,尤其是從咸豐四年開始,由原來的250多萬兩下降至不足100萬兩。(3)沿海各關的數據因爲缺失較多,故而實徵數顯得相當平穩,補全後的數據起伏較大,可見受戰爭影響較大。儘管運河、長江在清前期關稅徵收中扮演着重要角色,但沿海稅關重要性的不斷增強也是一個必然趨勢。(4)這一時期的常稅數據下降明顯,幅度高達一半,恰好與咸豐時期的政局動蕩相吻合。

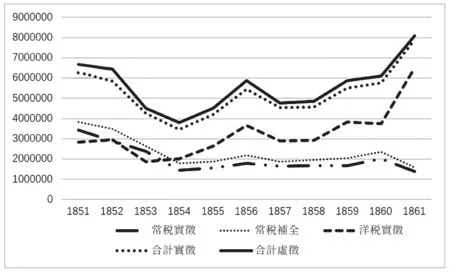

如果對常稅和洋稅的徵收情況再做趨勢圖分析,則可以得到如下圖例(見圖1):

圖1 咸豐朝關稅收入趨勢

通過圖1可以看出:(1)清代常稅數據下降明顯,幅度高達一半。洋稅除因小刀會起義而稍有下降外,基本保持了較強的增長幅度。(2)正是由於洋稅的強勁增長,導致咸豐朝的關稅總收入在戰爭情況下仍保持了較爲明顯的增長,全面超過道光時期每年500萬兩的徵收水平,而且這一趨勢隨着時間的推移而愈發明顯。(3)咸豐時期以粵海關爲代表的洋關,均位於沿海地區,若將它們的徵稅與常關中的沿海各關匯總,則沿海地區所徵收的關稅會超過內地各關和邊疆各關。這顯示出,沿海地區的商品貿易流通超越內地,晚清時期的經濟重心由內地進一步向沿海地區轉移。這也是自魏晉隋唐以來,中國經濟重心由北向南轉移之後的又一標誌性事件。

三

咸豐時期,太平軍橫掃江蘇、浙江、安徽、湖南、湖北、江西等地,加上撚軍起義等,導致清廷不但喪失重要的財稅基地,反而讓敵方獲得稅源。咸豐三年,朝廷已深感田賦收入減少帶來的壓力。戶部上陳“度支萬分窘迫、軍餉無款可籌”,表示“國家經費有常,自道光二十年以後,即已日形短絀。近復軍興三載,糜餉已至二千九百六十三萬餘兩。部庫之款,原以各省爲來源,乃地丁多不足額,稅課僅存虛名”,咸豐皇帝也不得不表示“覽奏實深焦灼”。①《清文宗實錄》(北京:中華書局,1986)“咸豐三年六月己丑”,第391頁。根據湯象龍等人整理的咸豐時期各省地丁錢糧奏銷抄檔,再對這一時期的地丁正項徵收情況整理統計,可以發現,這一時期的地丁錢糧徵收數量較少,幅度在600萬—1400萬兩之間。考慮到數據遺漏原因,這一時期地丁錢糧收入應該在1000萬—1600萬左右②倪玉平:《從國家財政到財政國家——清朝咸同年間的財政與社會》(北京:科學出版社,2017),第109頁。。與嘉慶道光時期的地丁錢糧徵數在2000萬—2500萬之間相比,咸豐時期地丁錢糧的下行趨勢非常明顯,比例高達50%。

軍事支出大增而傳統收入稅減,使咸豐時期的財政陷入空前危機。爲克服這場幾乎使清朝滅亡的財政危機,從財力上支持軍事行動,清政府除了大力縮減開支外,還不得不實行一系列常規和非常規財政搜刮措施,創辦的許多制度和辦法也別開生面,使清王朝的財政管理體制發生深刻變化,並在事實上成爲延續清廷命脉的決定性因素。這其中,關稅與釐金的角色最爲關鍵。

關稅(主體是海關)快速增長,是這一時期財政收入得以勉強維持的重要原因。西方人掌管海關後,採用近代海關稅收辦法,編制“海關貿易統計報告册”,對歷年各國船隻進出口數量及噸數、各種貨物進出口數量及價值、稅收數額及各埠人口數等,事無巨細全行收錄。所有稅款一律記賬上繳,而不是舊有的定額制徵收,這種做法堵住了稅款隨意流失的漏洞。大臣文祥甚至認爲,“如果在海關裏沒有外國人的幫助,如果不是把這些機構設置於一個劃一的制度之下,他們將無法處理賠款問題”③[英]萊特:《中國關稅沿革史》(北京:商務印書館,1963),姚曾虞 譯,第171頁。。這對於緩解清廷的財政壓力起到了不可忽視的作用。從這個意義上說,如果沒有咸豐時期關稅的調整,清朝將無法獲取足夠的經費來管理國家,甚至將無法生存下去。

釐金的橫空出世,也是咸豐時期清廷緩解財政壓力的重要手段。咸豐三年,在揚州幫辦軍務的刑部右侍郎雷以諴創辦釐金制度。他在奏摺中指出:“臣晝夜思維,求其無損於民,有益於餉,並可經久而便民者,則莫若各行商賈捐釐一法”,所以,“略仿前總督林則徐一文願之法,勸諭米行,捐釐助餉。每米一石捐錢五十文,計升僅捐半文,於民生毫無關礙,而聚之則多。計自去歲九月至今,衹此數鎮米行,幾捐至二萬貫,既不擾民,又不累商,數月以來,商民相安,如同無事”。④〔清〕雷以諴:“商賈捐釐助餉業有成效請予推廣摺”,《清政府鎮壓太平天國檔案史料》(北京:社會科學文獻出版社,1992),第13册,第305—306頁。通過雷以諴的試辦,清廷發現大有利潤可挖,要求各省皆行照辦。釐金在開徵之初,徵收比例大致在1%上下,稅率並不算高。此後,這一比例被逐步提高,據羅玉東統計,晚清按1.25%、1.5%、1.625%、5.5%、6%、7.5%徵收的各有1個省,按1%、4%、5%徵收的分別有2個省,按10%徵收的有4個省,按2%徵收的有6個省,不詳的2個省。①羅玉東:《中國釐金史》(上海:商務印書館,1936),第62頁。可見,超過2%是主流。

由於羅玉東的《中國釐金史》一書衹提供了同治八年(1869)以後的數據,而周育民的《晚清釐金歷年全國總收入的再估計》一文則對咸豐三年至十一年的釐金狀況做了考訂。根據他的估算:(1)百貨釐金收入,咸豐三年是40萬兩,四年是140萬兩,五年是3694640兩,六年是6312259兩,七年是7128175兩,八年是8770347兩,九年是9618469兩,十年是10287289兩,十一年是12294229兩。(2)各省各類鴉片釐金收入,咸豐八年是146438兩,九年是236783兩,十年是378551兩,十一年是417582兩。(3)各省茶釐收入統計,咸豐九年是117911兩,十年是172008兩,十一年是159672兩。(4)鹽釐收入統計,咸豐八年是290585兩,九年是310759兩,十年是371137兩,十一年是548611兩。②周育民:“晚清釐金歷年全國總收入的再估計”,《清史研究》3(2011):11—21。數據表明,在咸豐朝,釐金收入飛速增長,到咸豐十一年時,各省釐金收入已高達1600萬兩,甚至超過了關稅中的洋稅。與關稅一樣,釐金也是商稅的一種。各地大量增設釐卡,替代了過去一些常關的職能,成爲常關稅收數下降的重要原因。

從財政史角度看,以關稅和釐金爲代表的商稅,在咸豐時期大見成效,超越了舊有田賦佔財政收入最大頭的格局,說明咸豐時期已經開始了由傳統的地丁錢糧佔主體的農業型財政向以商稅爲主體的商業型財政轉變;同時也表明,中國正從一個以土地稅爲基礎的傳統農業社會,轉變爲以商業稅爲基礎的近現代社會。當然,由於手工業和製造業發展的滯後,選擇這種以商業稅而非工業稅爲基礎的新型財政系統,清廷也是出於無奈。

另一方面,在討論晚清中央和地方權力格局時,一些學者往往從行政權、軍事權的角度來論證,這自然沒有問題。但是,還可以從財政權變遷的角度來重新審視這一趨勢。在咸豐時期的財政收入構成中,傳統的田賦和常稅部分仍歸中央所有;而新滋生出來的稅源,洋稅雖由洋人負責徵收,但最終仍須交中央統籌規劃,釐金則基本由地方當局掌控。隨着釐金的大量徵收,它所代表的地方財政體系在這一時期得以建立起來。由此可見,這一時期的財政已出現了全新變化,財政的“盤子”或者說這塊“蛋糕”已經做大。正如清代的中央集權體制一樣,在這一時期已隨着時代的變化在內涵和外延方面有了重大拓展,遠非明代中央集權的模樣,更不要說與秦漢時期的中央集權有着天壤之別。一些原本並不在中央集權體制之內的、甚至屬於基層社會權力範疇內的內容,在晚清時期被囊括到新的中央集權體制之下;而一些舊管理體系下並不存在的權力內容,也在這一時期萌生出來。用一句形象的話來說,“舊瓶”固然可以裝“新酒”,但此時已非“舊瓶”,而是容量擴大後的“新瓶”了;如果還用一成不變的“舊瓶”刻度來衡量權力的變化,顯然是不合適的。從這個角度來看,不論是“督撫專權”還是“內外皆輕”,研究者顯然都存在着簡單化、概念化的問題。