熔断机制实施对A股市场的影响分析*

2021-12-13孙擎常德职业技术学院

文/孙擎(常德职业技术学院)

一、研究背景

2015年12月4日,上交所、深交所、中金所正式发布指数熔断相关规定,熔断基准指数[1-5]为沪深300指数,采用5%和7%两档阈值。于2016年1月1日起正式实施,并于2016年1月8日暂停[2]。在国外,熔断机制对于稳定股市已经取得较好的效果,且已经发展较为成熟,但在国内仅仅实行了5天就紧急暂停。熔断机制对国内A股市场究竟产生了什么影响,本文对此展开研究。

二、熔断机制实施前后A股市场差异性研究

(一)数据选取和预处理

为了使研究内容更加贴切实际,本文收集了2015年12月24日~2016年1月15日[1],熔断机制实施前、中、后各5天,共计15天沪深300指数的股票数据,并对此进行研究分析。

1.描述统计量

本文首先得到开盘价、最高价、收盘价、最低价以及成交量这5个重要指标的描述统计量,如表1所示。

表1 描述统计量

从表上看,开盘价、最高价、收盘价和最低价的均值在3500左右,说明熔断机制实施前后各个价格均值差异不大。但是,开盘价、最高价、收盘价和最低价的标准偏差比较大,说明在这15天内,价格存在较大的波动。再看成交量,出现成交量最小值为0的情况是因为熔断机制触发熔断后停止了交易。

2.走势图

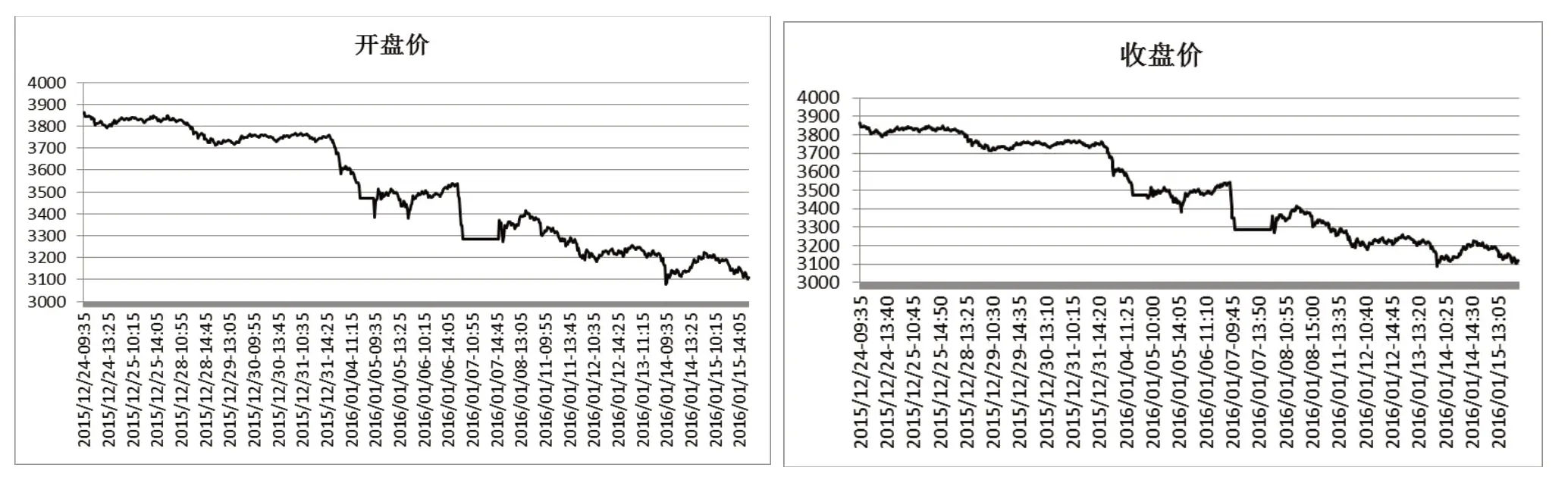

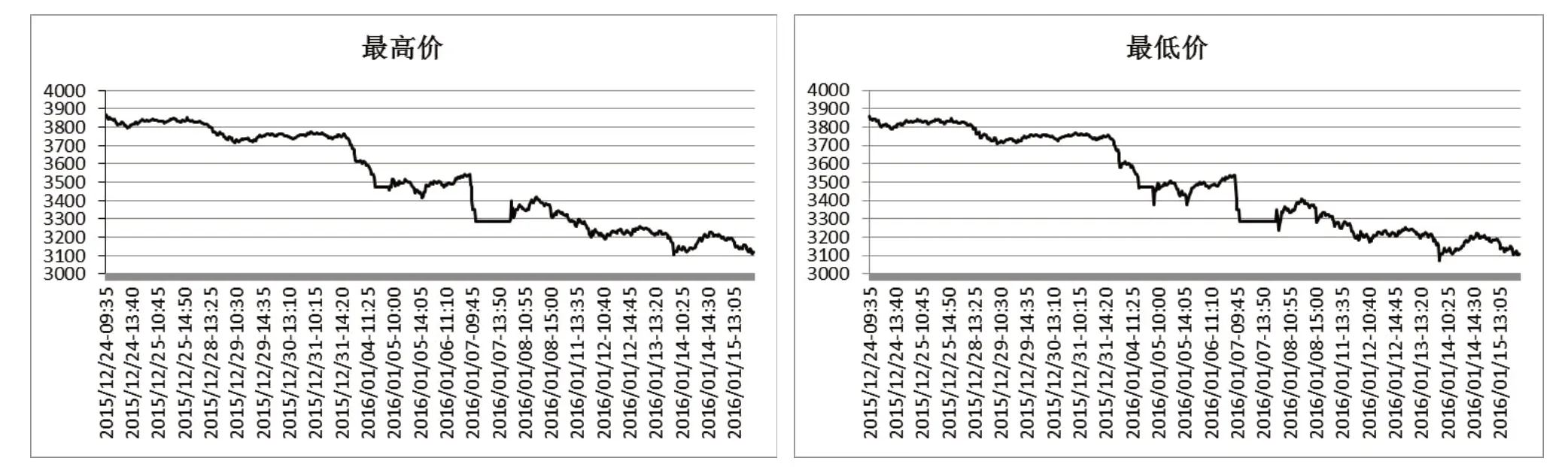

为了客观地反映这15天沪深300指数的波动趋势,在简单的描述统计量的分析之后,分别绘制这5个指标的折线图。如图1、2以及3所示。

图1 沪深300指数5分钟线开盘价和收盘价走势图

由图可见,在这15天中,股票的价格走势曲线呈锯齿形态,价格平均两到三天下跌一次,随后小幅回升,但回升幅度远小于下跌幅度,导致股票价格整体持续下跌,短短15天内,跌幅达18.42%。熔断机制实施前夕,开盘价、最高价、收盘价、最低价均稳定在3800点左右。在研究数据的第6天,即熔断机制实施的第一天,股票价格开始持续下跌,到熔断机制暂停后第5天,股票收盘价跌至3101.05点。中国股市引入熔断机制的初衷是为了使股票市场更加稳定,可是初次实施熔断机制,股票价格跌幅竟如此之大,这也是熔断机制暂停的原因之一。

图2 沪深300指数5分钟线最高价和最低价走势图

(二)熔断机制实施前后及实施期间三阶段的对比分析

经过前面的分析可知,熔断机制实施期间股市的价格及成交量确实有一定的波动,对此,我们从定量的角度进行分析探究。

1.三总体均值的假设检验

为了比较熔断机制实施前后以及熔断机制实施期间这三个总体的平均水平是否有显著差异,提出原假设:H0:μ1=μ2=μ3和备择假设:H1:至少存在i≠j,使得μi≠μj。我们得到均值向量的检验结果如表2所示。

表2 三总体均值检验结果

从开盘价、最高价、收盘价、最低价以及成交量出发,上述四种方法的均值向量检验的Sig.值均小于0.05,因此在5%的置信水平上,我们应当拒绝原假设。也就是说,熔断机制的实施对A股市场的确产生了影响。

2.各个指标均值的假设检验

前面的分析结果表明熔断机制前后A股市场的股票确实存在差异,接下来我们进一步分析差异产生的来源,数据如表3 所示。

表3 各指标的均值检验结果

从各指标均值向量检验的sig.值可见,股票成交量的sig.值为0.96,因此在1%的置信水平下,我们应当接受原假设,即三个总体股票的成交量没有显著差异。而股票的开盘价、最高价、最低价以及收盘价的sig.值均在0.01以下,在股票价格这一块,三个总体确实有显著差异。从而可知熔断机制实施对A股市场产生的影响主要来源于股票价格的差异性。

3.成交量与价格的关系研究

在股市交易中,由于股民的心理影响以及股市的自然规律,股市存在明显的量价关系。在这15天的观察期内,A股市场出现了量价背离的情况。股票的价格持续下跌,而成交量仅在熔断机制实施的第四天出现暴跌和及时回升,整体波动不大,几乎持平。本小节进一步分析股票价格的差异性到底是来源于熔断机制的实施还是成交量的量价背离关系。

①研究对象的确定

道氏理论是所有市场技术研究的鼻祖,它是根据价格模式的研究,推测未来价格行为的一种方法。其基本理论中有一点提到,在股票市场中,收盘价是一个重要的价格[5]。另外,为了反映股票价格的波动情况,我们分别计算这15天内各种价格的标准差,得到收盘价的标准差最小,为248.4491;最低价的标准差最大,为270.5524。因此,我们分别选取这两个波动最大和最小的价格作为研究对象,分析价格与成交量的关系。

②Granger因果检验

我们对这15天的数据加以分析,进行Granger因果检验,得到如表4所示的结果。其中X1指收盘价,X2是最低价,Y是成交量,表中第一列是原假设。

表4 Granger因果检验结果

从Granger检验的结果可见,四个原假设的相伴概率都远大于0.01,因此拒绝原假设。即从统计意义上来说,我们有99%的把握认为在熔断机制实施前后期间这15天内,A股市场的收盘价、最低价以及成交量之间没有必然的因果关系。另外,经计算得到,成交量与收盘价、最低价的相关系数分别为-0.10201、-0.100157,可见这两者的相关性的确较低。

(三)原因分析

针对股价的暴跌。首先,中国A股市场80%以上的交易是由散户贡献的[1],也就意味着大多数都是资金实力较小的工薪阶层。数据表明,2015年11月参与A股市场交易的投资人数量大约为3500万,占到持仓投资人的70%,但是在研究总体期间,即12月24日~30日,仅有不到2000万的投资者参与了市场交易,整个市场的交易处于一个比较清淡的阶段。在这种情况下,非常少量的卖盘就可能对股价造成显著影响。其次,熔断机制的实施,在某种程度上抑制了股票市场资金的流动性和价格发现效率,从股票分割的理论来说,流动性的下降会导致股价的下降。

针对1月4日成交量的暴跌,从记录来看,2016年1月4日,A股遇到史上首次“熔断”。午后,沪深300指数在开盘之后继续下跌,并于13点13分超过5%,引发熔断,三家交易所暂停交易15分钟,恢复交易之后,沪深300指数继续下跌,并于13点34分触及7%的关口,三个交易所暂停交易至收市。这是中国股市首次接触熔断机制,股市提前收市,对于资金不足的散户股民来说,心理恐慌是必然的。另外,提早收市,减少了交易时间,从而交易量也大大减少。

三、总结及政策建议

从对熔断机制的定量分析研究看,熔断机制实施前后A股市场确实存在着差异,且股价大幅波动是熔断机制对A股市场的本质影响。从模型预测数据与真实数据的对比来看,由于熔断后会停止交易,因此熔断机制的实施在一定程度上使得股价增长幅度不大,但一旦股价触发熔断后,股价就会持续低迷,不能迅速反弹。这样一来,股价就不会大幅度地忽高忽低,熔断机制的确在一定程度上维持了股票市场稳定。

但是在熔断机制在国内实施的短短5天内,股价暴跌且两次触发熔断关卡从而停止当日交易,这也反映熔断机制在中国的实施仍然需要制定符合国情的政策和方案,本文特提出以下几条针对性的建议:

(1)调整熔断的阈值,减少当日二次熔断的发生。从记录数据来看,短短5天内就触及了两次熔断,目前的熔断阈值分别为5%和7%,而两个阈值之间的间距比较接近,容易引起二次熔断的触发,直接影响了正常的交易。

(2)完善信息透明化的交易机制。国内的股民大多都是收入低、资金投入较少的散户,投资的风险相对于机构投资者能够利用做空期指来抵消投资风险的方式,明显不占优势。从预测来看,熔断机制的实施对收盘价的影响在预测范围之内,可是触发阈值、交易终止后,收盘价就没有按预期的走势发展,而是一直处于低迷期,出现这一现象很大一部分原因是由于信息的不对称性导致股民们心理因素影响而非熔断机制的客观作用。

总之,我们应该理性看待“熔断机制”,它的引入将会给市场带来许多积极影响,但我们也应该清楚地意识到熔断机制的引入并不能彻底地优化当前市场,我国目前股市中出现的种种问题也并非一个熔断机制就能解决的,市场的规范性建设是没有终点的,需要不断地探索和改进,也需要不断地引入更好的措施来完善。