上市公司兜底式增持动因、效果及合规性分析

2021-12-09刘刚胡芷宁

刘刚 胡芷宁

【摘要】近年来,上市公司兜底式增持发展迅速,其最大特点是董事长或大股东承诺兜底,鼓励员工增持本公司股票。兜底式增持的动机、效果及合规性问题备受市场关注。文章以美芝股份为例,在分析其兜底式增持的主要动机,评价实施效果的基础上,深入探讨其合规性风险,以期为完善我国资本市场健康发展提供政策启示。

【关键词】兜底式增持;美芝股份;员工持股;市场反应;合规性

【中图分类号】F832.5;F426.8

★ 基金项目:本文受浙江省哲学社会科学规划项目(编号:21NDJC077YB),浙江工商大学会计学院博士研究生创新项目(编号:1010JYN6112002G4-304)资助。

一、引言

2014年起,我国股价一路飙升,至2015年6月,上证综指达到近七年最高峰,但随着股市泡沫消失,A股市场也迅速出现断崖式下跌。此时,兜底式增持作为一种新型股票增持模式开始出现,并于2016年1月至2017年6月出现热潮。2017年12月受信托资金“去杠杆”新政策的影响,兜底式增持于2018年2月再次回暖。在兜底式增持发展过程中,公司实际控制人的承诺不再局限于补偿亏损,有的公司实际控制人还承诺保底收益,如信邦制药就在《关于鼓励员工增持公司股票的公告》中明确,员工购买股票持有至补偿时点,但收益不足8%,也将给予补偿。然而,兜底式增持作为资本市场的新事物,缺乏完善有效的监管机制,并且由于其短期提升股价的作用,已经一定程度被滥用。因此,兜底式增持面临较高的合规性风险,陷入员工增持行为不规范、信息披露不透明、中小投资者利益无保障的困境。

美芝股份于2018年2月第一次发布兜底式增持公告,向外界发出良好信号以稳定股价。同年9月再次发布公告,并于2019年11月进行第三次兜底式增持,美芝股份的股价在公告发布后出现波动。美芝股份兜底式增持具有典型性和代表性。

二、文献综述

与本文直接相关的文献包括三个方面:股票增持研究、员工持股研究与兜底式增持研究。关于股票增持动机,Hiller and Marshall(2002)发现公司内部人员的增持行为不论是否基于内部信息,都会向外界传递积极信号。沈艺峰等(2011)指出上市公司大股东及高管增持是出于一种政治动机。关于股票增持后果,Miller and Prondzinski(2017)发现股东的回购行为对经济增加值、每股收益和市净率均产生负面影响。Aussenegg and Ranzi(2008)发现股票公告效应的超额收益率与内部人交易规模存在显著正向相关性。方天亮(2010)研究表明大股东持股比例增加会对市场产生积极反应。但陈立泰等(2013)指出大股东第一次增持会对股票价格产生负作用。王建文和葛磊(2012)发现短期增持可能会导致公司股价下跌。关于员工持股,Kramer(2010)发现在员工持股相关公告发布日的首个交易日,公司股票表现会明显强于大盘,但过几个交易日后,这些公司股票又会集中表现出弱于大盘的趋势。Kim and Patel(2017)指出员工持股在提高公司绩效方面有着至关重要的作用。国内文献中,陈运佳(2020)发现我国员工持股计划缺乏长期激励导向,但能短期提升公司股价,表明实施员工持股计划的主要动机是市值管理。孟庆斌等(2019)、周冬华等(2019)、李韵和丁林峰(2020)、秦远建和杨捷(2020)均发现员工持股计划能显著促进企业创新。陈丽英等(2020)则发现员工持股计划能显著增强年报可读性,这表明员工持股计划能提高上市公司信息披露质量。

兜底式增持是一种新型的股票增持模式,也是一项特殊的员工持股计划,其主要目的是帮助上市公司在股票发生非正常下跌时,短时间内提升股价。因此,兜底式增持大多出现在证券市场深度调整时期。同时,作为我国资本市场特有的行为,已有研究主要集中于国内文献。皮海洲(2017)介绍并分析上市公司兜底式增持暴发的现象;聂华(2019)指出兜底式增持的本质是股份支付,因而要按照股份支付方式进行会计处理;杨启浩(2021)运用案例研究兜底式增持的动因,分析短期影响和锁定期影响。

综上所述,兜底式增持的研究并不丰富,仅有的文献主要研究其动机与效果,鲜有文献探讨兜底式增持的合规性风险。值得注意的是,近几年员工持股计划的文献比较丰富,系统研究员工持股计划的动机与经济后果,为兜底式增持行为分析提供坚实理论基础。因此,本文基于美芝股份兜底式增持行为,在分析其动机与短期效果的基础上,探讨其合规性问题,不仅丰富兜底式增持行为的经验证据,而且一定程度拓展员工持股计划的研究边界。

三、案例背景

(一)美芝股份公司概况

美芝装饰设计工程股份有限公司(以下简称“美芝股份”)成立于1984年11月22日,注册地址为深圳市福田区,主营业务为建筑装饰工程设计与施工,是一家集建筑装饰、建筑幕墙、建筑机电、电子与智能化、机电设备安装等业务为一体的企业。美芝股份于2012年变更为股份有限公司,2017年在深圳证券交易所上市(股票代码:002856),其控股股东为李苏华先生,直接持有45.58%股份。李苏华先生同时还持有第二大股东深腾投资20.69%股份,因而是美芝股份的实际控制人。除第一、第二大股东之外,其余股东持股比例均不到5%。

(二)美芝股份兜底式增持方案

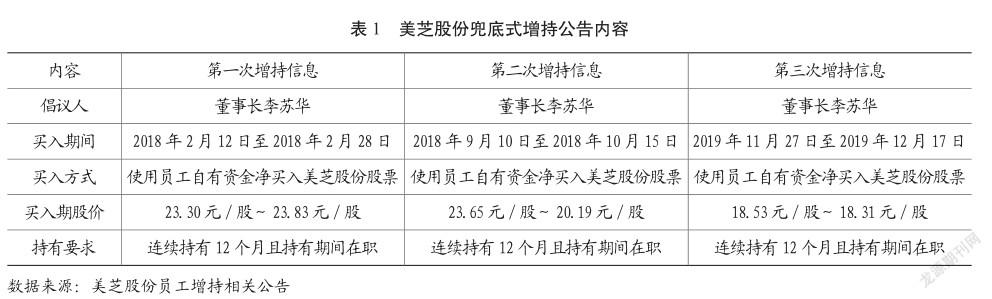

美芝股份分别于2018年2月12日、2018年9月10日和2019年11月27日发布鼓励公司内部员工增持公司股票的公告,具体信息如表1所示。

美芝股份三次倡议员工增持公司股票的内容大致相同,以2018年2月12日发布的公告为例,具体实施明细如下:第一,明确因增持而产生亏损的定义。公司及全资子公司全体员工在2018年2月12日至2018年2月28日期间净买入公司股票(不低于1000股)。在持有该股票一年以上,且到期后仍在职的员工,若其所购股票产生亏损,亏损部分由李苏华先生给予全额补偿;反之,若产生收益,则为员工个人所有。第二,补偿金额的计算方式。补偿金额=(增持期间净买入股票均价-计算亏损日收盘价)×补偿的股份数。补偿的股份數为:增持期间净买入股数和计算亏损日收盘时持有的公司股票数中的较低者,最多不高于50万股;如在计算亏损日收盘前曾卖出公司股票导致持股数低于增持期间净买入股数,则补偿股份数为在增持期间的历史最低持股数(不得低于1000股)。第三,计算亏损时间。若2019年3月1日收盘价格低于员工仍有效持有的本次约定增持股票净买入均价,则由李苏华先生一次性补偿当日收盘价与净买入股票均价差额产生的损失。如因重大原因导致股票无法交易,则相关日期顺延。第四,补偿方式与资金来源。李苏华先生以现金进行补偿,资金来源为自有资金。第五,补偿时点。李苏华先生在2019年3月1日收市后一个月内予以补偿。如公司因各种重大原因影响计算交易亏损时间,则相关日期顺延。第六,补偿可行性。此次倡议增持范围仅为公司及全资子公司全体员工,一旦增持必须连续持有公司股票12个月以上,整体增持金额可控,同时李苏华具备相应履约能力,相关补偿具备可行性。

四、案例分析

(一)美芝股份兜底式增持动机

1. 维持公司股价稳定

上市公司在股价持续下跌时,往往会通过大股东增持、股票回购等方式,传递积极信号,增强投资者信心。兜底式增持相关公告,对市场而言显然是利好信息。一方面,实际控制人愿意全额赔偿员工持有公司股票所产生的亏损,表明其认为公司股价处于被低估状态。另一方面,公司内部人员及大股东根据掌握的未公开信息作出积极决策,表明其认为公司发展仍然处于上升态势。因此,与兜底式增持相关的公告所传递的信号,会显著提升投资者的信心,从而起到稳定股价的作用。鉴于第一次兜底式增持明显抬高公司股价,李苏华先生又发布了第二次兜底式增持公告。但此次公告买入期股价却未出现明显上升,总体上仍然呈现下跌趋势。其原因主要在于投资者对于公司频繁实施兜底式增持产生怀疑,信号传递功能逐渐减弱,导致美芝股份第二次兜底式增持没有达到预期效果。由此可见,维持公司股价稳定是美芝股份进行兜底式增持的首要动机,但随着增持次数增加,其利好信息的信号传递效应衰退。

2. 缓解股权质押压力

股权质押是目前上市公司大股东解决融资问题的重要工具之一,但当市场发生剧烈波动时,仍在大比例质押自身持有公司股票的股东触及股权质押“红线”的可能性就会大幅增加。兜底式增持可在较短时间内促使股价趋于稳定,从而達到消除大股东股权质押平仓风险。由表2可知,李苏华先生在美芝股份进行第一次、第二次兜底式增持买入期间都进行股权质押行为,并注明用途为补充质押。截止至2018年底,李苏华先生持股51.02%,其中被质押股份高达其持股总数的76.42%。当美芝股份股价发生波动时,公司实际控制人必须采取行动保证质押股权的安全。因此,缓解股权质押压力是美芝股份进行兜底式增持的第二个动机。

3. 有效激发员工信心

兜底式增持的主体是公司员工,当员工持有公司股票时,其个人与公司结成命运共同体,因而也将拥有更强的动力为公司创造价值。与此同时,当公司股价跌入谷底时,员工的增持行为也可以在一定程度提振公司股价,进而实现双方利益最大化。近年来,美芝股份的净利润增长率呈现持续负增长。由于其上市时间尚短,净利润增长率持续负增长不利于公司持续发展。然而,实际控制人李苏华先生在提交董事会的《关于倡议全体员工增持股票的函》中明确表示对公司未来持续发展充满信心,并认同公司股票长期投资的价值,愿意为持有公司股票的员工兜底。尽管当前的财务状况不理想,但实际控制人的表态显然能有效增强员工信心。事实上,第三次兜底式增持前,美芝股份股价平稳,公司股东也没有再次进行股权质押行为。因此,有效激发员工信心是美芝股份进行兜底式增持的第三个动机。

(二)美芝股份兜底式增持短期效果

1. 股价变动

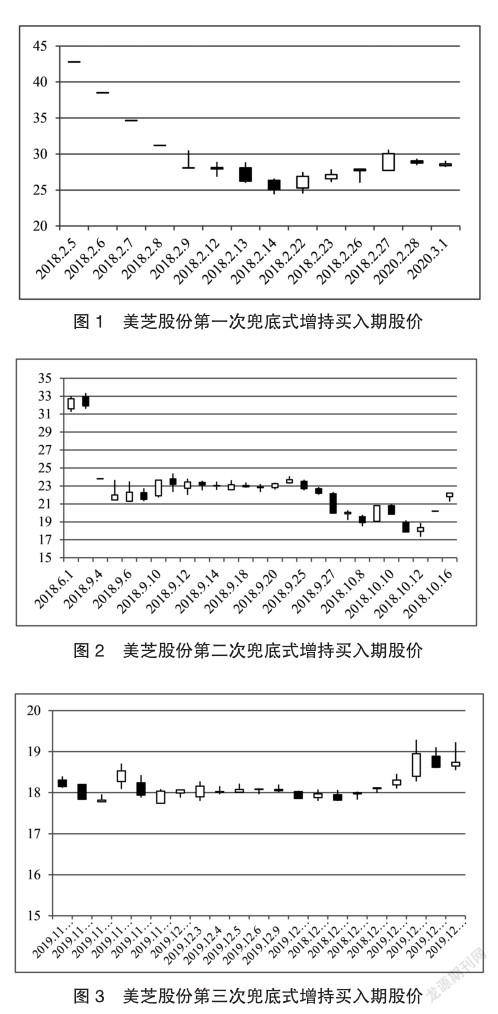

由图1可知,在第一次兜底式增持公告发布前,美芝股份股价下跌严重,从2018年2月5日42.8元/股跌至2018年2月9日28.08元/股。然而,当兜底式增持公告发布后,其股价很快呈现上升趋势,并且整个增持买入期股价都相对平稳。2018年2月28日是买入期最后一天,当日美芝股份的收盘价为28.75元/股。

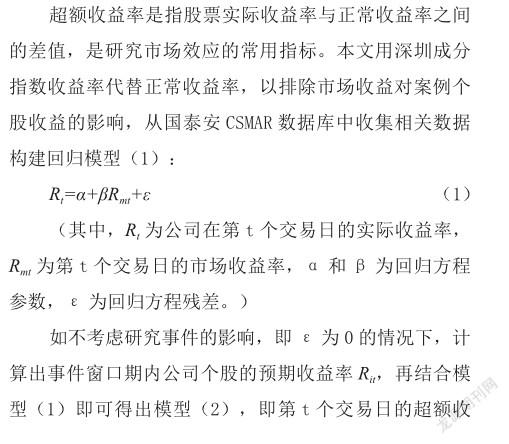

由图2可知,在第二次兜底式增持前,美芝股份因为筹划重大资产重组而选择在2018年6月5日开始停牌,于2018年9月4日开市起复牌。美芝股份股价从停牌前2018年6月1日的32.71元/股跌至9月4日复牌后的23.82元/股。尽管此次兜底式增持也能减缓股价大幅下跌,但显然效果不及第一次,增持公告的信号传递效应有所减弱。

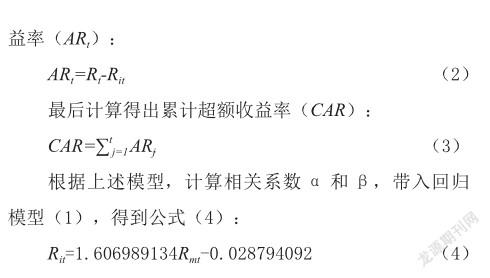

由图3可知,第三次兜底式增持公告并没有给美芝股份带来明显效果。增持期间,股价变化不大。最大涨幅出现在2019年12月18日,达到3.50%。相较前两次增持,信号传递效应明显减弱。这表明兜底式增持无法作为利好消息刺激市场反应,员工增持热情也在消退。

2. 市场效应

基于股价变动分析可知,美芝股份第一次进行兜底式增持时效果最好。因此,本文运用事件研究法,研究美芝股份第一次发布兜底式增持公告的市场效应。

(1)窗口期的选择

事件研究法将事件产生影响的时间设定为窗口期,将事件发生当天作为第0天,用负数表示事件发生前的天数,用正数表示事件发生后的天数。窗口期的选择较为主观,参考大股东增持、员工持股计划以及兜底式增持的已有文献,结合美芝股份兜底式增持的特征,本文将兜底式增持公告发布当天作为第0天,选择公告前5个交易日至公告后10个交易日共16个交易日作为窗口期,即(-5,10)。美芝股份第一次发布兜底式增持公告的日期为2018年2月12日,其窗口期选择为2018年2月5日至2018年3月5日。

(2)指标设计与数据计算

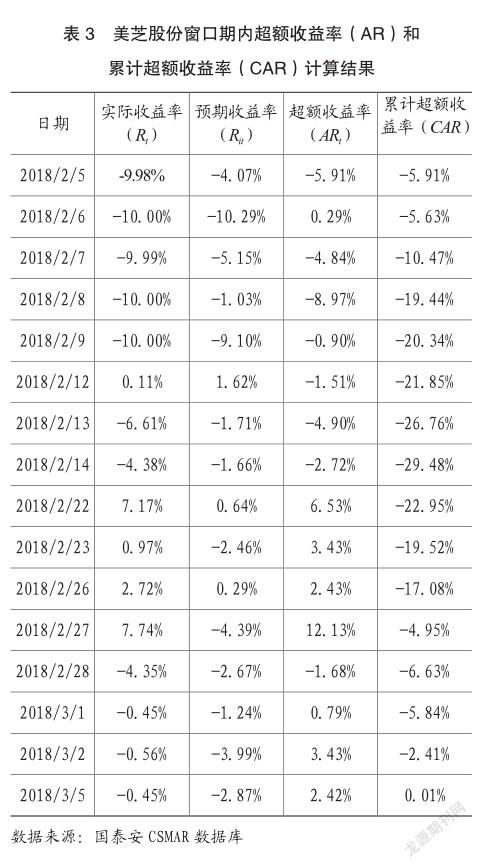

带入相关数据,并运用公式(2)及(3),最终计算结果如表3所示。

(3)窗口期市场反应分析

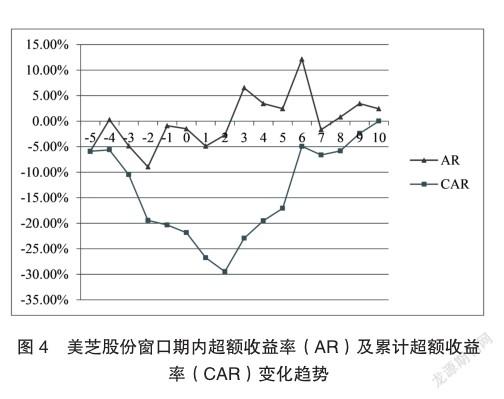

由表3可知,美芝股份在窗口期内的预期收益率最大值为1.62%,出现在发布公告当天,即事件窗口期第0天;窗口期内平均预期收益率为-3.00%,说明如果没有实施兜底式增持,美芝股份预期收益率将持续为负。图 4反映的是超额收益率(AR)和累计超额收益率(CAR)变化趋势,美芝股份的超额收益率在公告发布后第三天开始回升,于2018年2月27日达到买入期最高点,累计超额收益率也从公告日后第三天开始上涨,此后基本保持升高态势。这表明兜底式增持公告为市场传递积极信号,短期内刺激公司股价抬升,产生正向市场反应。

(三)美芝股份兜底式增持合规性

1. 员工增持行为合规性

《证券法》第七十九条规定:投资者持有一个上市公司已发行股票的百分之五时,应在该事实发生之日起三日内,向国务院证券监督管理机构、证券交易所做出书面报告,通知该上市公司,并予以公告;在上述规定的期限内,不得再行买卖该上市公司的股票。但《证券法》目前对兜底式增持中员工是否与控股股东构成一致行为人尚未有明确规定,全凭公司主观判断,对于在公告中表示员工未构成一致行为人的上市公司也没有要求其具体说明原因。

2. 信息披露行为合规性

为规范兜底式增持行为,深圳证券交易所于2017年6月8日发布《关于加强上市公司控股股东、实际控制人等向公司员工发出增持倡议书的信息披露的通知》(简称《通知》),这也是目前仅有的针对兜底式增持的相关法规。《通知》要求相关公司披露以下幾个方面:披露增持主体、增持期限、兜底条款等具体内容;截至公告日上市公司的职工数量、结构和平均薪酬等;员工购买公司股票的资金来源以及取得相关股份的表决权归属等;此外,公司应当在公告中充分提示倡议人履约风险、大股东质押风险、股价波动风险等。

《通知》基本堵住了信息披露方面可能出现的漏洞,但在法律层面仍然存在疏漏之处。不可否认,《通知》使投资者对于兜底式增持这种新型市场行为的风险有初步认识,同时能一定程度维护增持员工的利益,减少信息不对称带来的风险。但是,目前对于补偿员工亏损及后续进展等方面并没有明确规定,所以在兜底式增持中,参与增持的员工明显处于劣势。此外,对于倡议人的承诺也没有法律约束,无法强制其履行,即使倡议人已履行承诺,市场及监管层也无法得到及时信息,不利于维护员工利益。沪深四大板块规定,员工公开持股的每期期限不得低于12个月,并且期间需要不间断就职,但监管部门没有明确要求披露增持期间员工持股情况变动及员工因离职引起的变动。美芝股份三次兜底式增持都在结束后发布《实施完成公告》,其中说明倡议人履行承诺情况,这一定程度上保障员工利益,但对公司及员工在增持期间发生的变动情况并未及时发布公告,因而无法对其合规性进行准确判断。

3. 中小投资者及员工利益保护

《证券法》的第三条明确规定:证券的发行、交易活动,必须实行公开、公平、公正的原则。但参与兜底式增持的上市公司员工不同于一般投资者,员工拥有公司实际控制人兜底承诺,但证券市场中的投资者则需要自负盈亏,特别是中小股东,始终处于弱势地位。同时,上市公司员工作为公司内部人员,有更多机会获得一般投资者所无法得知的内部消息,因而对公司的发展前景有更准确的判断。与之相反,中小投资者获得的信息不仅远少于公司员工,更有可能遇到虚假信息。更为严重的是,大部分中小投资者缺乏专业知识,对公开信息运用及判断能力较差,这就导致同样作为股东的内部员工获利概率要远高于市场上中小投资者。

然而,公司内部员工利益同样也可能面临威胁。事实上,虽然员工能获取部分公司内部信息,但相较实际控制人,员工仍然处于弱势地位。员工增持本公司股票,很大可能是来自领导、上司的压力,因而这样的投资行为属于非理性投资,侵害了员工个人利益。更为严重的是,如果在增持过程中,上市公司由于债务违约等导致控股股东股份、银行账户被冻结或公司破产清算,将引发破产债务清偿顺序问题,员工个人合法利益可能失去保障。

五、结论与建议

(一)研究结论

本文考察上市公司兜底式增持行为,以美芝股份为例,分析其兜底式增持方案与动机,探讨其增持效果及合规性,总结出三点结论。

第一,维持公司股价稳定、缓解股权质押压力、激发员工信心是兜底式增持的主要动机。美芝股份为避免大股东触及股权质押的“红线”,迫切需要稳定股价;兜底式增持产生积极信号传递作用,不仅促使美芝股份实际控制人在第一次、第二次发布公告后都进行股权质押,也极大提升员工信心,增强员工与公司利益关联。

第二,兜底式增持的短期市场效应显著,不仅提振股票价格,而且提高超额收益率。美芝股份发布兜底式增持公告后股价上涨,公告日后的超额收益率好于公告日前,在窗口期结束时累计收益率为正。尽管兜底式增持能产生短期的正面影响,但其长期效应并不显著。当兜底式增持短期效应消失后,公司股价又会重新回到下跌局面。

第三,兜底式增持的合规性主要体现在员工增持、信息披露、中小投资者及员工利益保护等方面。一方面,员工增持是否构成一致行为人尚未有定论;另一方面,兜底式增持公告发布在法律上尚未有明确规定。此外,中小投资者及员工利益也可能无法得到充分保障。美芝股份虽然每次兜底式增持结束后都发布《实施完成公告》,但外界无法获得其增持过程中变动的即时信息,因而仍然存在合规性风险。

(二)相关建议

本文研究表明兜底式增持规范发展的基础是完善有效的监管制度,政府机构、上市公司、投资者应当协同联动,防范化解风险,具体建议包括以下三个方面。

第一,政府机构应当建立和完善监管体系,强化制度约束与法律规范。兜底式增持作为一种新型的金融手段,目前尚未形成完善的监管体系。仅靠上市公司自觉性和投资者理性投资远远不够,亟需法律体系规范和完善。特别是部分发布兜底式增持公告后进行大股东减持行为及股权质押行为的上市公司,必须严格加以限制。系统有效的法律体系不仅能减少甚至杜绝兜底式增持中的负面行为,而且能促使兜底式增持更好地发挥积极作用,保护投资者利益。

第二,上市公司應当规范兜底式增持行为,完善相关制度,增强信息披露的及时性与透明度。合理利用兜底式增持可以稳定股价,激励员工信心。相反,滥用兜底式增持不仅损害中小投资者利益,也损害公司形象。完整、充分、有保障的兜底式增持公告更能激起员工的增持欲望。上市公司应当明确实际控制人补偿亏损问题和兜底保障制度,更大程度发挥兜底式增持优势。此外,在兜底式增持前,上市公司也应当预判实施后果,并提出针对性的举措。

第三,投资者应当提高理性投资观念,增强证券投资科学性与合理性。我国中小投资者大多缺乏投资经验及专业知识,如果只以兜底式增持公告作为参照而选择跟风买入,那么在股价再次下跌时就可能产生亏损。员工也是投资者,如果选择增持公司股票同样也面临股东违约以及股价下跌的风险。为了保护自身利益,投资者应当掌握必要的专业投资知识,理性理财、合理投资,在买入股票前详细了解该公司的财务状况、股权质押等问题,同时剖析该公司进行兜底式增持的真实原因,在分析投资价值的基础上做出投资决策。

主要参考文献:

[1]陈立泰,田娟,杨睿.中国上市公司不同类型股东增持的市场效应[J].上海金融,2013(03): 85-90+118.

[2]陈丽英,王文苑,张楠.员工持股计划与年报可读性[J].商业会计,2020(17):19-24.

[3]陈运佳,吕长江,黄海杰,丁慧.上市公司为什么选择员工持股计划?——基于市值管理的证据[J].会计研究,2020(05):91-103.

[4]方天亮.大股东增持与公司股价短期波动的实证研究[J].统计与决策,2010(12):140-142

[5]李韵,丁林峰.员工持股计划、集体激励与企业创新[J].财经研究,2020,46(07):35-48.

[6]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228.

[7]聂华.上市公司兜底式增持会计处理探究[J].财会通讯,2019(31):74-77.

[8]皮海洲.兜底式增持让大股东带头增持[J].武汉金融,2017(07):88.

[9] 秦远建,杨捷.上市公司员工持股与企业创新[J].财会月刊,2020(16):96-104.

[10]沈艺峰,醋卫华,李培功.增持股份:财务动机还是政治动机?[J].会计研究,2011(01): 52-59.

[11] 王建文,葛磊.上市公司大股东增持与公司业绩的实证研究[J].合肥工业大学学报(社会科学版),2012,26(01):9-13.

[12]杨启浩.上市公司兜底式增持动因及影响研究[J].财会通讯,2021(02):110-113.

[13]周冬华,黄佳,赵玉洁.员工持股计划与企业创新[J].会计研究,2019(03):63-70.

[14]Aussenegg W, Ranzi R. Corporate Insider Trading and the Short-Run Price Impact of PrivateInformation in Continental Europe[J].Social Science Electronic Publishing,2008,4(3):167-179.

[15]D.Hillier,A.P.Marshall., The Market Evaluation of Information in Directors Trades[J].Journal of Business Finance and Accounting,2002(l29): 77-110.

[16]Kramer B.Employee Ownership and Participation Effects on Outcomes in Firms Majority Employee-owned through Employee Stock Ownership Plans in the US1[J]. Economic and Industrial Democracy,2010,31(31): 449-476.

[17]Kyoung Yong Kim,Pankaj C.Patel.Employee Ownership and Firm Performance:A variance decomposition analysis of European firms[J]. Journal of Business Research,2017(70): 248-254.

[18]Miller M, Prondzinski D.Stock Repurchases:Do they add to shareholder value over time [J].Journal of Accounting and Finance,2017,17(4):48-62.