我国商业银行财富管理业务发展的价值与策略

2021-12-07赵诗嘉顾俊祺

赵诗嘉?顾俊祺

摘 要:发展财富管理业务是商业银行顺应宏观经济转型发展趋势、应对行业同质化竞争、契合居民财富管理需求的必然举措与有益探索。在经济转型期,商业银行通过发展商业银行财富管理业务可以实现金融业务的差异化竞争、可以发挥客群规模的海量化优势、可以把握居民理财的历史性机遇,继而可以提升商业银行的盈利能力、可以提高商业银行的经营质量、可以提振商业银行的转型信心,这是我国商业银行财富管理业务发展的价值所在。在财富管理时代,商业银行发展财富管理业务必须立足长远规划、聚焦科技赋能、注重人才培育,具体措施就是坚持以客户需求为中心的可持续财富管理战略、探索以科技金融为支撑的数字化财富管理体系、塑造以专业队伍为保障的专业化财富管理事业,全面提升商业银行财富管理业务发展的核心竞争力。

关键词:商业银行;财富管理;业务转型;降本增效;居民资产配置

一、前言

随着我国经济由高速增长向高质量发展的方向转变,我国居民可支配收入仍将快速提升,叠加国家促进共同富裕的政策加速落地,我国居民财富管理业务发展将面临历史性机遇,这也将极大地推动我国金融体系迈向高质量的发展快车道。商业银行作为我国金融系统的重要基石,是促进我国金融业务创新发展、维护金融体系稳定、促进金融市场繁荣的重要力量与关键支撑。因此,在财富管理时代,商业银行必将会在我国居民财富管理业务的发展浪潮中扮演着不可或缺的重要角色。但由于我国居民财富管理业务仍处于发展初期向快速发展期转换的阶段,许多商业银行对于财富管理业务的发展方向与价值内涵掌握不全面、理解不科学、分析不全面,继而不利于其科学、高效、可持续地发展财富管理业务,同时也对我国的财富管理业务全面发展形成一定的抑制作用。鉴于此,本文立足财富管理业务的发展规律,结合我国居民资产配置的客观需求,重点探究我国商业银行财富管理业务发展的具体策略,以期为相关决策者在财富管理业务的发展过程中提供理论参考与决策依据。

二、我国商业银行财富管理业务发展的价值分析

分析财富管理业务对商业银行的发展价值有利于厘清财富管理业务对商业银行业务转型的赋能,进而使得商业银行的财富管理战略更加明晰。本文认为发展财富管理业务可以帮助商业银行实现金融业务的差异化竞争,可以发挥客群规模的海量化优势,可以把握居民理财的历史性机遇,继而可以提升商业银行的盈利能力,可以提高商业银行的经营质量,可以提振商业银行的转型信心,这是我国商业银行财富管理业务发展的价值所在,具体分析如下。

1.实现金融业务的差异化竞争,提升商业银行的盈利能力

发展财富管理业务可以帮助商业银行实现金融业务的差异化竞争,继而提升商业银行的盈利能力,这是我国商业银行财富管理业务发展的首要价值。众所周知,长期以来我国商业银行的盈利模式主要是依靠巨大的存贷利差而实现较好的盈利水平。但隨着我国利率市场化的不断加速与居民投资理财意识的持续觉醒,商业银行吸纳存款的压力日益增加,存款利率也持续攀升,叠加贷款利率的下滑,商业银行存贷利差的空间日趋收敛,这无疑对商业银行的盈利模式形成较大冲击,制约了商业银行盈利能力的提升。与此同时,由于存贷业务存在一定的经营风险,因此使得商业银行存在一定的坏账风险,这是制约商业银行盈利能力提升的重要因素,故而也使得商业银行需要接受日趋严格的商业银行监管约束,故而其业务成长性相对较差。通过发展财富管理业务,可以借助其高业务成长性、低资本占有率、较高收益性等特征,全面提升商业银行的盈利能力,继而实现商业银行健康、高效、可持续发展。

2.发挥客群规模的海量化优势,提高商业银行的经营质量

发展财富管理业务可以充分发挥商业银行客群规模的海量化优势,显著地提高商业银行的经营质量,这是商业银行发展财富管理业务的核心价值。不可否认,银行账户仍是我国居民的“国民账户”,居民主要的金融业务都离不开商业银行。例如三方存管、保险业务、各类消费业务等。但不可忽视的是,目前商业银行对居民业务的开展主要聚焦在存贷款领域,虽然经过多年发展,商业银行理财业务具有一定规模的发展。但从本质而言仍处于产品销售层面的理财业务,而非对居民的财富进行资产配置的财富管理业务,因而难以真正地为商业银行的高质量、跨越式发展提供有力的业绩支撑。通过发展财富管理业务,可以将商业银行的主要资源聚焦在居民的资产配置层面,使得商业银行的客户资产配置更科学、更稳健、更全面,真正为商业银行庞大的客群寻找优质的资产标的,从而帮助客户实现财富的保值增值,为客户创造收益,为自身扩大营收,实现客户和商业银行的共赢,最终有效地提升商业银行的经营质量。

3.把握居民理财的历史性机遇,提振商业银行的转型信心

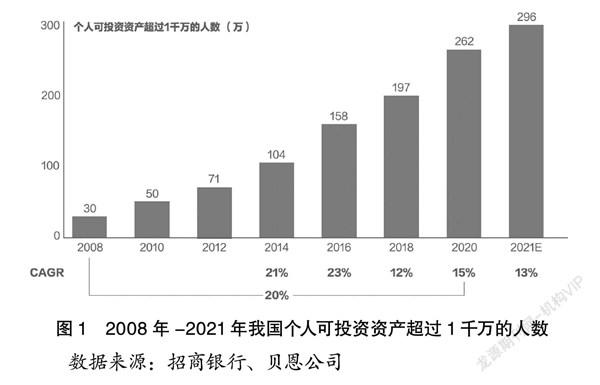

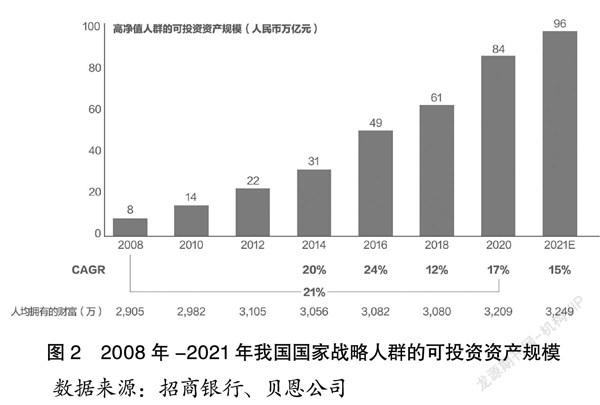

发展财富管理业务可以把握居民理财的历史性机遇,从而可以有效提振商业银行的转型信心,这是我国商业银行财富管理业务发展的重要价值之一。随着我国居民收入的持续提升,我国居民可支配收入快速增加,居民可投资理财的财富规模快速增大。根据招商银行和贝恩公司发布的《2021中国私人财富报告》显示,2020年中国个人可投资资产总规模达241万亿元人民币,且可投资资产在1000万元人民币以上的高净值人群高达262万人,并且随着我国经济进一步地高质量发展,我国居民可投资资产规模和高净值人群数量仍将快速提升(参见图1和图2),这些数据充分说明我国财富管理领域的重大历史性机遇。因此,商业银行在转型发展的过程中,必须要锚定具有巨大发展空间的业务方向,并且在立足自身资源禀赋的基础上,充分把握市场趋势,全面提高自身的经营质量,提振业务转型发展的信心。

三、我国商业银行财富管理业务发展的策略研究

基于前文的研究分析,结合我国居民资产配置的需求现状及趋势,综合我国商业银行财富管理业务的发展现状,本文研究商业银行财富管理业务的发展策略,认为在财富管理时代,商业银行发展财富管理业务必须立足长远规划、聚焦科技赋能、注重人才培育,具体措施就是坚持以客户需求为中心的可持续财富管理战略,探索以科技金融为支撑的数字化财富管理体系,塑造以专业队伍为保障的专业化财富管理事业,全面提升商业银行财富管理业务发展的核心竞争力。

1.立足长远规划,坚持以客户需求为中心的可持续财富管理战略

立足长远规划是我国商业银行财富管理业务发展的基础性策略,其核心内容就是要坚持以客户需求为中心的可持续财富管理战略。如前所述,传统的商业银行在发展财富管理业务的过程中,将财富管理业务与产品销售业务等同起来,这是不科学的认知,并会影响财富管理业务的健康发展。财富管理业务之所以能有如此广阔的发展空间,就在于其要求金融机构必须要围绕客户需求为中心而开展。客户的资产配置是以实现客户资产保值增值为目标,商业银行要以客户利益最大化的根本性原则来实施产品配置。若商业银行为获得代销费、管理费、托管费、后端收益分成等经济利益为目的来实现客户的资产配置,不仅违背了财富管理业务的设计初衷,还损害客户的直接利益,这将难以实现长远发展。在金融机构过往的产品销售过程中,部分从业者为了完成金融业务考核而向客户推荐金融产品,这不利于客户资产配置效率的最优化,必然难以实现客户资产的保值增值,部分情况下可能还会造成客户本金亏损,这将会使得产品销售工作难以可持续发展。因此,商业银行必须要结合客户的资产规模、风险偏好、风险评估等级及客户资产安排等内容来匹配相适应的资产配置规划,真正地帮助客户实现资产的保值增值,并有效地控制客户投资的风险,这将会使得商业银行的财富管理业务实现高效、稳健、可持续发展。

2.聚焦科技赋能,探索以科技金融为支撑的数字化财富管理体系

聚焦科技赋能是我国商业银行财富管理业务发展的关键性对策,其核心目标是探索以科技金融为支撑的数字化财富管理体系。科技金融支撑的数字化财富管理体系主要包括四大方面:第一,运用大数据、云计算、区块链等先进的信息技术和数字技术实现财富管理人群的精准化识别、分析及营销,从而商业银行可以高效地扩大自身的财富管理目标客群,不断提升商业银行财富管理的资产规模和客群规模;第二,利用大数据、人工智能等技术挖掘存量客户的财富管理业务需求,并给予客户更好的财务管理业务体验,大力发展数字化签名、智能化投顾、量化产品等,真正地降低居民办理财富管理业务的障碍,提高客户的服务体验;第三,商业银行要积极利用科技工具来挖掘优质的投资标的和理财产品,真正实现科技对居民资产配置的算法支撑,从而有效地规避不必要的投资风险,并在立足于客户需求的基础上实现居民资产配置收益的最大化;第四,商业银行通过积极的应用科技工具来实现对财富管理业务风险的防控,实现实时、动态的风险预警及监测,确保居民财富管理业务的风险有效降低,实现财务管理业务绿色、健康、高效、可持续地发展。

3.注重人才培育,塑造以专业队伍为保障的专业化财富管理事业

注重人才培育是我国商业银行财富管理业务发展的重要补充性策略,其核心内容是要塑造以专业队伍为保障的专业化财富管理事业。在知识经济时代,人才是第一生产要素,是决定商业银行财富管理业务发展是否顺利的关键要素。因此,必须要注重专业化人才的培育。从目前商业银行的财富管理业务发展来看,由于过往商业银行主要依靠存贷业务进行盈利,故而在财富管理产品类型、销售队伍专业度、产品类型全面性、产品服务科学性、软硬件设备体验性等方面存在较大的缺陷和不足,故而必须要依靠人才队伍的培育来实现商业银行在这些领域的弯道超车。首先,商业银行要进一步塑造一支具有专业水准的财富管理业务专员(投资顾问),真正确保客户能获得专业性的财富管理指导与建议。其次,要挖掘人工智能时代高素质、复合型的技术型人才,不断地帮助商业银行实现财富管理业务的科技迭代,提高财富管理业务的贡献度与经营效率,提升商业银行的经营质量。最后,商业银行要注重自身队伍建设的结构优化,要从年龄层面优化商业银行的人才队伍,也要从专业属性和业务发展方向等领域来匹配人才,实现专业人才队伍建设与财富管理业务发展需求的契合、匹配及支撑,最终实现财富管理事业又好又快地发展。

四、研究结语

总而言之,财富管理业务是我国金融行业发展的重要方向,也是未来各类金融机构业务开展的黄金赛道。因此,作为转型期的商业银行必须要坚定走财富管理转型之路,要真正走出一条以客户需求为中心、以科技金融为支撑、以专业队伍建设为保障的财富管理发展之路,科学、高效、全面、健康、可持续地发展财富管理业务,最终为实现共同富裕贡献积极力量。

参考文献:

[1]祁斌.商业银行加快发展财富管理业务的思考与建议[J].金融纵横,2021(05):10-16.

[2]魏瑞华.财富管理业务在我国商业银行的发展及建议[J].知识经济,2020(18):24+27.

[3]王英娜,谷增军.我国商业银行财富管理业务发展回顾与前瞻[J].甘肃金融,2020(04):39-42+22.

[4]中国银行业编辑部.《中国私人银行行业发展报告》发布 高净值人群财富管理呈现新特点 我国财富管理业务路径渐明[J].中国银行业,2017(08):92-94.

[5]丛禹月,赵学军.商业银行财富管理业务发展刍议[J].新西部,2017(25):58-59+49.

[6]姚良.我国商业银行资产管理业务的发展趋势与生态环境研究[J].新经济导刊,2017(04):47.

[7]胡钰堃.我国商业银行私人財富管理发展的问题与建议[J].现代国企研究,2016(18):157.

[8]林琳.农村金融财富管理策略探讨——基于农村商业银行发展视角[J].特区经济,2021(06):140-142.

[9]中国银行江苏省分行私人银行部课题组,俞亚莲.商业银行财富管理数字化转型研究[J].金融纵横,2021(03):84-89.

[10]王文婧.智能投顾助力商业银行财富管理数字化转型[J].国际金融,2020(12):35-39.

[11]胡浩,王峥.以经济转型为契机,构建零售银行“三驾马车”[J].时代金融,2020(18):37-38+42.

[12]王伟伟.金融机构财富管理业务发展问题及对策研究[J].中小企业管理与科技(上旬刊),2021(01):47-48.

作者简介:赵诗嘉(1989- ),女,汉族,江苏无锡人,硕士,无锡太湖学院商学院,研究方向:公司金融;顾俊祺(1990- ),女,汉族,江苏无锡人,硕士,无锡太湖学院商学院,研究方向:证券投资