税务机关服务导向提升了纳税人税收道德吗*

2021-12-06◆马岩

◆马 岩

内容提要:文章基于369份纳税人问卷调查数据使用偏最小二乘法探讨税务机关服务导向与纳税人税收道德提升问题。结果表明,税务机关的服务导向一方面对于强制性、自愿性和承诺性纳税动机都存在显著的正向影响,另一方面也有助于纳税人税收道德的提升,其中承诺性动机在服务导向与税收道德提升中起到部分中介作用。文章最后从深化纳税服务和培养纳税人承诺性动机等方面给出相关的政策建议。

一、引言

当前,世界各国都在致力于建设服务型政府,以提高公民与政府机关的合作水平,增强公民对公共行政的信心和信任。政府改革浪潮之下,基于自身对传统管理模式的反思,税务机构对服务导向的管理措施给予了很大的关注和接受。税务管理的传统威慑范式将纳税人视为潜在的罪犯,主张通过频繁的审计和严厉的惩罚来抑制非法行为。这一范式不但不能完全解释纳税人的遵从行为,还容易导致纳税人对纳税的消极态度。因此,许多学者开始重新检视威慑模式,如Alm和Torgler(2011)指出,威慑模式只是一个起点而不是终点,希望仅仅通过加强税收征管就能提高税收收入的想法是幼稚的(Bird et al.,2008)。Kirchler(2007)指出,局限于经济手段的强制措施忽视了纳税人的动机、态度、价值观、道德感、对政府的信任以及与税务机关的互动质量等非经济因素,因此审计和处罚非但不能保障遵从,反而有可能会对信任环境产生负面影响,进而侵蚀自愿遵从。

服务导向作为税务机关提高纳税遵从度的前景选项越来越受到理论界和实务部门的重视(Gangl,2013),世界各国的税务机构更加以纳税人为中心,并持续提升服务水准。在美国、英国、法国、瑞典和丹麦等发达国家,税务机关越来越意识到把纳税人视为合作伙伴的必要性,重新调整了对待纳税人的方法,更多地考虑了纳税人的服务需求,创造服务氛围,增强纳税人在税收征管中的作用和参与度,并将他们视为“顾客”(Kirchler,2007)。为顺应时代变革,中国从二十世纪九十年代起就开始着力建设服务型税务机关,提出“始于纳税人需求,基于纳税人满意,终于纳税人遵从”的税收服务宗旨,并把纳税服务工作确定为税务机关的两个核心业务之一。通过建设高层次的服务部门、推广信息化网络平台、提高服务态度和水平、举行税收宣传月活动、深化“放管服”和“最多跑一次”改革等持续多年的努力,税务机关的服务质效有了极大提升,纳税人满意度逐年提升。在世界银行发布的《2020年营商环境报告》中,中国的纳税指标排名比上一年提升了9位。

在以服务为导向的税收管理模式下,纳税人的税收遵从度显著提升,而纳税人采取遵从或者偷逃税的行为取决于纳税人与税务机关的互动质量以及在此基础上形成的征纳关系,换言之,税务机关的服务导向更深层次的是通过影响纳税动机进而影响到纳税人的遵从度。那么,服务导向促进纳税遵从针对的是特定纳税动机还是一种整体性影响?此外,大量研究文献证实税收道德有助于降低影子经济规模,提高纳税遵从度,减少避税行为,降低征税成本,促进纳税人与税务当局合作与信任的友好氛围。那么,税务部门的服务导向是否也将影响纳税人的税收道德?回答上述问题对于深化理解服务导向的税收管理模式,构建新型征纳关系具有重要理论和现实意义。本文旨在探索税务机关服务导向与纳税人税收道德提升之间的内在联系,同时引入纳税动机作为中介变量,考察并完善服务导向与税收道德之间的传导机制。

二、文献回顾与研究假设

(一)服务导向与纳税动机

传统基于“犯罪—惩罚”模型的威慑模式在一定程度上维系着纳税人的遵从行为(Castro和Scartascini,2015),但此时纳税人的遵从行为是迫于外在压力而采取的被动性回应。对于机会主义纳税人而言,一旦外部制裁解除或削弱,他们的偷逃税行为极易反复;对于诚实守法纳税人而言,这种“警察”与“小偷”式的关系模式增强了彼此之间的对抗气氛,恶化其内在的纳税动机,导致消极的纳税态度。服务导向模式下,税务机关与纳税人的互动范式完全转型,税务机关将纳税人视为顾客,通过为他们提供优质服务,促进税务部门与纳税人之间的合作实现后者对税务部门的信任和信心。针对纳税人动机的研究多与纳税遵从关联在一起,常被称为纳税动机,即纳税人在选择偷逃税还是主动纳税的内外驱动机制。Kirchler(2008)认为纳税人有两种纳税动机:自愿性动机与强制性动机,前者是由纳税人对税务机关的信任导致,后者是由税务机关的审计与处罚造成。在此基础上,Gangl et al.(2015)进一步提出承诺性动机概念,认为自愿动机并不代表纳税人内心真诚的服从,只是迫于税法和社会规范不得已而为之,而承诺性动机则不然,它是一种税收遵从的内在动机,遵从已经被纳税人内化为一种道德义务,是他们一种自然和自发的行为。

纳税人可能对纳税过程中的各个环节和方面进行价值评价,其中一个重要的方面就是税务机关所提供的服务。当纳税人在履行纳税义务时获得良好的服务,如及时的咨询反馈、较好的服务态度、简便的纳税方式和流程等他们会倾向于更为积极地及时纳税,其情感性遵从度与忠诚性遵从度也会相应提升。同时,良好的纳税服务有助于减少纳税人的遵从成本,在损失与收益对比中,减少其对损失的过高估计,降低其自私性不遵从的可能。Torgler(2006)研究发现,如果税务机关将自己视为服务机构,提供优质服务,并将纳税人视为合作伙伴,那么纳税人与税务机关合作的意愿将会增加。OECD同样指出,向纳税人提供高质量的服务将增强他们自愿遵守税收规则和条例的意愿,因此将有助于提高总体纳税遵从水平。有多项实证研究证明了服务导向的管理措施对纳税遵从意愿和行为的影响,如Alm et al.(2010)通过实验室实验法证实了税务机关提供更优质的服务能够促进纳税人的遵从行为。基于以上分析,本文提出以下假设:

假设H1a:服务导向对强制性动机具有显著正向影响

假设H1b:服务导向对自愿性动机具有显著正向影响

假设H1c:服务导向对承诺性动机具有显著正向影响

(二)纳税动机与税收道德

Gangl et al.(2015)在“坡面模型”的基础上区分出了三种类型的纳税动机,即强制性动机、自愿性动机和承诺性动机。这三种动机可以看作是外在动机和内在动机两极之间的连续统一体,分别代表了内外部影响对个体造成的顺从、认同和内化的一般心理反应。Braithwaite(2003)认为,受强制力驱动的纳税人会感受到与税务当局和国家之间存在着较大的社会距离,往往对纳税持有消极的态度。而出于自愿遵从的纳税人尊重法律并纳税,因为相较于不遵从,自愿遵从可以给他们带来更好的财务结果。尽管如此,出于自愿的纳税人对从事避税和在法律框架内减少纳税仍感兴趣,在条件适宜的情况下,他们仍然会选择偷逃税。承诺性动机代表着一种内在动机,纳税遵从被内在化,并被视为一种道德义务,忠诚的纳税人不需要烦琐的规则和严格的官僚制度,因为他们遵循的是法律精神,而不仅仅是法律条文。对此类纳税人来说,诚实纳税被视为一种自然和自动的行为,即使在审计率和外在威慑极低的情况下,他们依旧选择如实纳税,因为这样做让他们体验到了对国家、社会和公共利益奉献的内在成就感和荣誉感,是一种真正的内在动机。

学术界一般从道德和心理两个维度对税收道德进行分析。就道德层面而言,有学者把税收道德看作是纳税人群体或全体对完成或忽视纳税义务问题的态度,它植根于公民的纳税心理和公民意识,是他们内心接受税收义务和承认国家主权的基础(Williams和Krasniqi,2017)。Braithwaite和Ahmed(2005)将纳税道德定义为内在化的纳税义务,而另一些研究者则将其与“公民义务”(Orviska和Hudson,2003)或税收伦理(Torgler和Murphy,2004)联系起来,认为税收道德是纳税人出于对社会做出贡献的信念而自愿遵从的产物,如果纳税人不遵从,他们可能会因此而感到内疚或羞耻。就心理层面而言,多数研究把税收道德看做是公民纳税的种种动机之一,区别在于税收道德是一种主动的、内在的和非货币的纳税动机(Luttmer和Singhal,2014)。就实质而言,税收道德本身就涵盖着道德与心理的双重意蕴,彰显出纳税人的诚实与诚信,相信纳税是对公众福祉应尽的社会义务,并认为偷逃税在道德上是错误的。

虽然税收道德在多数情况下被视为一种自愿纳税的内在动机,但是自愿性动机与税收道德不尽相同,税收道德强调的是公民纳税的内生驱力,而自愿性动机更多地强调了外部社会规范对纳税行为的影响,但是这种纳税行为并没有个人规范的参与。根据规范激活理论(Schwartz,1977),个人规范较强的个体更容易在生活中实施符合个人规范要求的行为,在税收活动中同样如此,而税收道德正是综合地反映了外部的社会规范与纳税人内在的个人规范相互作用下的一种纳税意愿、动机或倾向。换言之,只有当公民的纳税动机内部源于个人规范,外部符合社会规范时,才是真正的、深层次的税收道德。借鉴以上分析和研究结论,本文提出以下假设:

假设H2a:强制性动机对税收道德具有显著负向影响

假设H2b:自愿性动机与税收道德不相关

假设H2c:承诺性动机对税收道德具有显著正向影响

(三)服务导向与税收道德

大量研究证明服务导向对纳税意愿和行为具有显著正向影响。一项针对尼日利亚中小企业的调查研究发现,服务导向能够显著提高纳税人的遵从意愿(Ayuba et al.,2018)。Gangl et al.(2013)的研究也表明税务部门以服务为导向的管理模式有助于提升纳税人的纳税意愿。这一论断与Jackson和Millron(1986)的研究结论相符合。Alm et al.(2010)在实验室场景中的研究同样印证了这一结论。税收道德可以看作是公民自愿纳税的内在动机或内在化义务(Torgler,2006)。与强制性纳税遵从不同,税收道德体现的是纳税人对国家和政府的一种主动式和义务性的承诺,是发自内心深处为国家、政府和公民福祉诚实纳税的一种责任和担当。大量的研究文献证实,税收道德有助于降低影子经济规模,提高纳税遵从度,减少避税行为,降低征税成本,促进纳税人与税务当局合作与信任的友好氛围(Torgler,2006;Torgler和Murphy,2004)。尽管目前尚未有文献直接探究税务机关的服务导向与纳税人税收道德的关系,但作为内化了的主观纳税意愿,纳税人的纳税道德理应会受所感知的服务质量的影响。据此,本文提出以下假设:

假设H3:服务导向对税收道德具有显著正向影响

本文的研究框架如图1所示:

图1 研究框架

三、研究设计

(一)样本选择

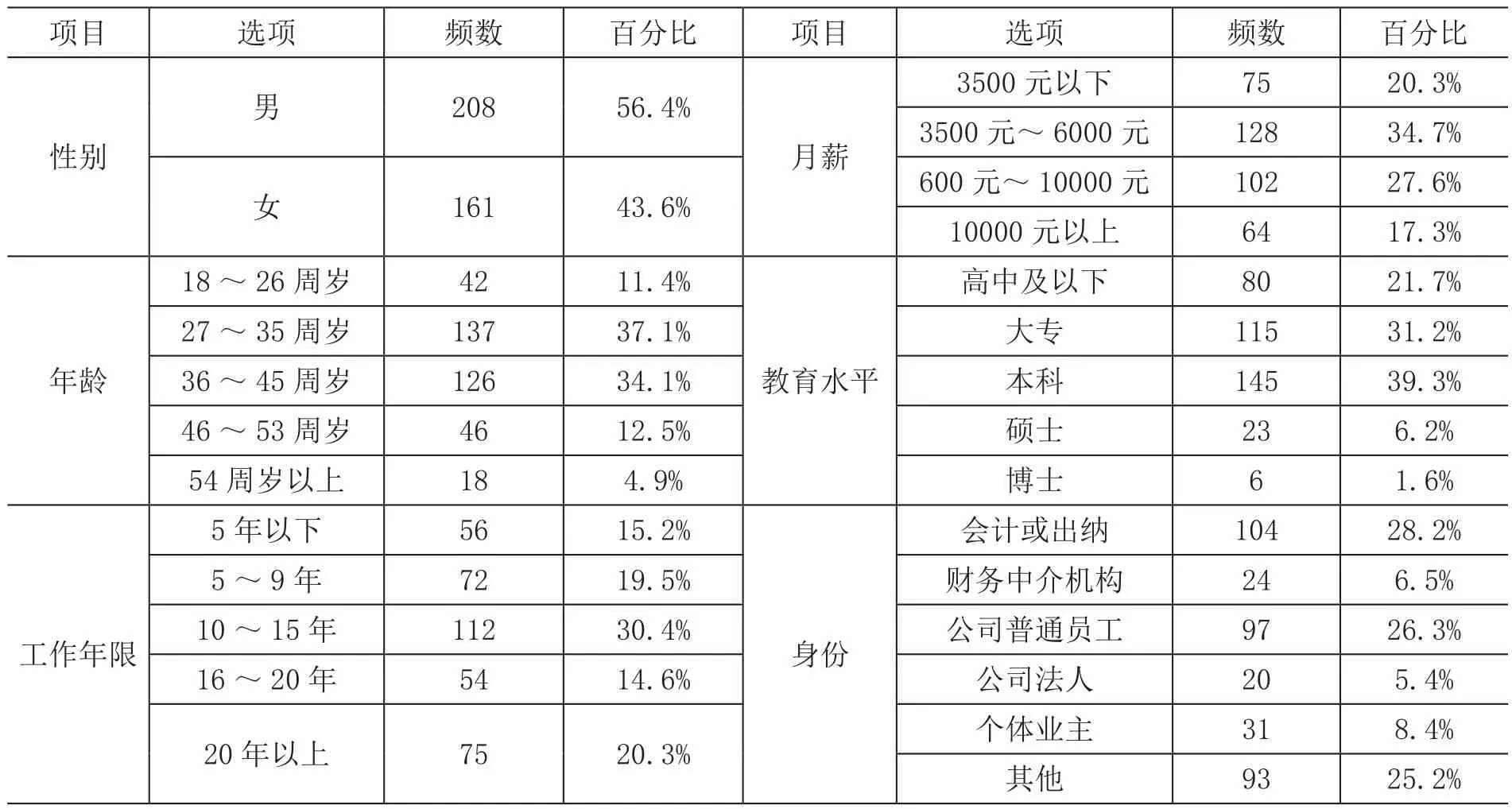

为保证样本选择的广泛代表性,笔者委托东、中、西部的税务代理公司以向纳税人发放在线问卷的形式进行调查。为保证调查问卷的可靠性,特请税务代理公司向问卷填答者详细解释本调查的意图与目的,并点对点地进行问卷投放,请填答者认真、诚实地完成调研问卷。本文共回收总计369份问卷,全部有效。样本基本情况如表1所示。

表1 样本基本情况

(二)研究工具

服务导向量表:服务科学研究表明,服务质量的高低实质上是顾客对服务水平的一种主观感知,服务质量的衡量标准是顾客在获得服务之前对服务性能的期望与实际感受之间的差异,因此本文基于Gangl et al.(2013)纳税服务导向量表,并根据我国实际情况进行了少许修订,问卷共设有5个题项,使用李克特5点计分,1表示完全不同意,5表示完全同意。

纳税动机量表:采用Hofmann开发并使用过的纳税动机量表,在英翻汉时兼顾到中国的语言背景,在措辞上作了少许变动。该表共有12个题项,包括强制性动机、自愿性动机和承诺性动机三个维度,每个维度各4个题项。

税收道德量表:借鉴Braithwaite和Ahmed(2005)的研究设计,度量纳税人对税收制度的承诺以及他们所秉持“纳税是对社会负责的信念”的程度。该量表得分越高,表明税收道德越高。各变量及题项见表2。

表2 各变量与题项

四、结果分析

(一)变量描述性分析

变量描述性统计结果如表3所示。五个主要变量的平均值在2.82到3.84之间,表明受访者对所有五个变量的评估总体处于中等偏上水平。此外,根据偏度和峰度值可以发现数据呈正态分布。

表3 变量的描述性分析

(二)模型构建

本文通过建构结构方程模型对数据进行计算和验证。结构方程模型主要有两种,一种是基于协方差矩阵的LISREL方法,另一种基于偏最小二乘法的PLS方法(Partial Least Square)。前者对样本容量、数据分布、测量水平等有限制性要求,而后者恰好可以弥补这些缺陷。PLS 算法在结构方程模型中基于降低因变量残差的方差来进行参数估计,是一种基于多元回归和主成分分析的迭代估计算法,它对数据的正态性、样本容量以及模型的识别条件没有严格要求。故本研究使用SmartPLS3.2.9路径建模软件应用程序,采用两步法来评估PLS-SEM路径结果报告。

1.测量模型分析

测量模型分析主要检验本研究是否具有信度、收敛效度与区别效度。在信度分析中采用Cronbach’s Alpha值与潜在变量的组合信度(CR)测量各构面的内部一致性。一般认为当Cronbach’s Alpha值在0.7以上时即具备可信度。若潜在变量CR值愈高,则构面内的题项具有高度相关,内部一致性也愈高。本文参考Hair et al.(2014)的研究成果,将CR基准值设为0.6。通过分析发现本研究各构面的Cronbach’s Alpha及CR值均高于建议值(见表4),表明具有良好的内部一致性。收敛效度是指测量同一构面的多重指标彼此间聚合程度或关联程度。根据Hair et al.(2014)的建议,收敛效度须符合以下指标:(1)每个构面中的指标因素负荷量高于0.7;(2)组合信度高于0.6;(3)平均萃取变异量(AVE)高于0.5。本研究中,删除题项因素负荷量较低的EM4和VM4后,各构面中其余题项的因素负荷量皆高于0.7(如表4所示),AVE值和组合信度均达到规定的标准,具有很好的收敛效度。

表4 测量模型结果

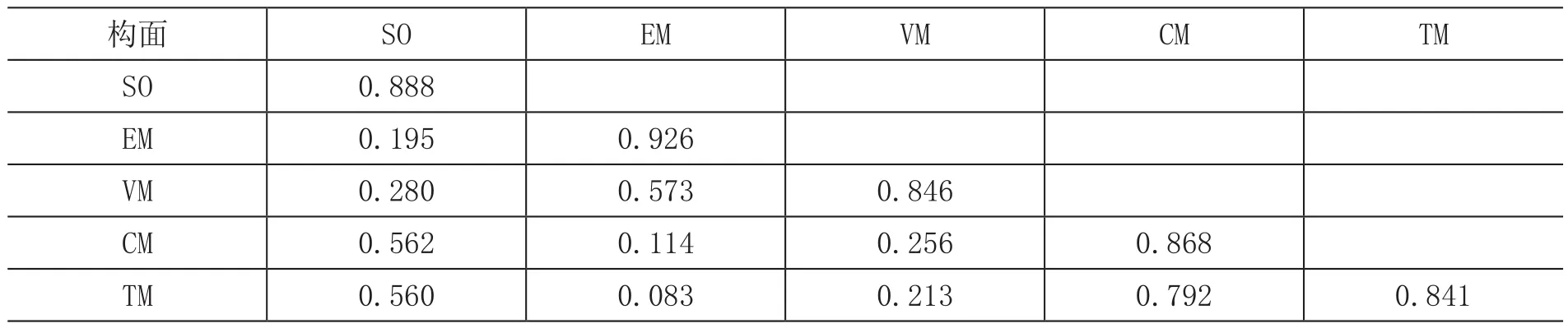

区别效度主要是检验外模式的各构面之间的差异程度,若各构面间的差异程度越大,代表构面间的相关程度越低,也代表具有区别效度。若各构面间要具有区别效度,则每一构面的AVE值的平方根需大于各成对变量的相关系数。如表5所示,本研究达到了区别效度检验标准。

表5 潜在构面间的相关系数矩阵

2.结构模型分析

在确定了构面测量具有信度和效度之后,下一步就结构模型的结果进行评估(见表6)。可以看出,服务导向与强制性动机、自愿性动机和承诺性动机均呈显著正相关关系,假设H1a、H1b、H1c得到验证;承诺性动机与税收道德显著正相关,假设H2c得到验证;服务导向与税收道德呈显著正相关,假设H3得到验证。

表6 结构模型路径分析与假设检验结果

(三)中介效果检验

由于强制性动机、自愿性动机与税收道德的关系不显著,无需进行中介效应检验,因此只需考察承诺性动机在服务导向与税收道德之间的中介效应。检验中介效应常用Baron和Kenny在1986年提出的检验程序,但由于此方法统计检验力较低,常被引起质疑,现已不被广泛使用。Hair et al.(2014)主张,针对PLS方法,用拔靴法进行中介检验比较合适。该方法对变量、样本分布、样本数量等无过多限制,并且具有较好的统计检验力。为了检验中介效应的程度,采用解释变异量比例(VAF)作为中介效果评估标准对路径的中介效果进行评估。一般认为VAF值大于80%为完全中介效应,小于20%为无中介效果,介于20%至80%之间为部分中介效应(Hair et al.,2014)。通过计算得到VAF值为49.8%,表明承诺性动机在服务导向与税收道德之间存在部分中介作用。

表7 中介效果检验

五、结论与建议

(一)研究结论

本研究采用偏最小二乘法验证了税务机关服务导向对于提升纳税人税收道德的促进作用。最终得出以下结论:(1)服务导向对税收道德有显著正向影响,表明纳税人感受到的税务机关服务质量越高,越能促进其税收道德的提升。(2)服务导向对三种纳税动机均有正向显著影响,表明纳税人感受到的税务机关的服务质量越高,其纳税的强制性动机、自愿性动机和承诺性动机都将得到提升。这一结果证明税务机关纳税服务探索的正确性和必要性,“始于纳税人需求,基于纳税人满意,终于纳税人遵从”这一税收服务宗旨的科学性得到了实证数据的验证。(3)承诺性动机在服务导向与税收道德之间起到中介作用,即服务导向本身对税收道德有积极影响,同时又通过承诺性动机对税收道德产生正向显著影响。

(二)政策建议

继续优化纳税服务。本文研究表明,服务导向能够促进纳税人的税收道德,并且能够增强纳税人的各种遵从动机。税收管理的实践表明,税务部门倡导的服务导向符合世界税务管理发展趋势,将纳税人看作是顾客而不是罪犯的范式转型具有深刻的学理依据和现实成效。税务机关应持续优化纳税服务,着重解决纳税服务中存在的难点、痛点和焦点,注重倾听纳税人的呼声与诉求,提升纳税人的参与度,与纳税人建立合作、亲密的伙伴关系,弱化对抗氛围。具体来说,在当前信息化高速发展的时代背景下,税务机关尤其要充分利用大数据、云计算、人工智能、5G等先进信息技术,积极推行高效优质智能的个性化纳税服务,满足不同群体的服务需要,让纳税人足不出户实现税收缴纳,切实减轻办税缴费负担,逐步增强其承诺性动机和税收道德。此外,税务部门应注重培养和激发纳税人的自豪感、意义感和爱国主义精神,强化其承诺性动机,注重提供对方所需的支持性服务,尊重其自我意识和自我管理。

非必要条件下适度弱化征税行为的威慑力度,增强纳税服务的深度。威慑模式曾经一度是税务机关常用的管理模式,在某些特定环境下,确实能够提高遵从度(Castro和Carlos,2015),也是针对特定纳税群体不可缺乏的管理方式之一(Braithwaite,2003),但是这种以成本效益分析为出发点加以强制力干预的方法缺乏对税收遵从程度的解释性。即使对明显违反税法的纳税人使用此手段时也应当保持对当事人基本的尊重,维护其尊严,有效运用说服教育、约谈警示等说服性沟通和非强制性执法方式,促其认知、态度和情感的转变,以此增强征纳双方的合作与信任,做到包容审慎、张弛有度、融情于法。拥有自愿性动机的纳税人往往会按照税法来行事,选择缴纳税款,但是这种自愿行为并没有内化为税收道德,但他们仍存在利用税法漏洞进行避税和少交税款的可能,并没有把纳税内化为一种自觉的行为。针对此类纳税人,税务机关不能局限于提供完备设施、建章立制、微笑服务等表层式服务形式,更要向他们宣传优质纳税人的光荣事迹、帮助他们建立与承诺性纳税人的社会网络,借助同侪效应潜移默化地影响他们的积极纳税行为,助推此类纳税人从规则导向型行为向价值导向型行为转变。总之,对于以上两种类型的纳税人,税务机关应当做好周密的纳税服务规划,进行长期仔细的持续教育活动,促进纳税人从表层的顺从向深层次的认同和内化转变。