青海省数字普惠金融的影响因素研究

2021-12-05赵倩楠

赵倩楠

一、引言

普惠金融自引入我国以来,其发展体系和改革创新一直受到党中央的重视。2013年,发展普惠金融被确立为国家战略,经过一系列的金融改革和制度完善,2016年G20杭州峰会核准了《G20数字普惠金融高级原则》,提出要发挥数字技术对金融体系的推动力,大力发展数字普惠金融。这是以数字技术为基础的金融服务,可以增大金融供给层面,扩大传统金融的覆盖范围。近年来,我国数字普惠金融发展取得了良好成效,2020年11月,中国互联网金融协会会长李东荣提到数字普惠金融凭借高效率、非接触的特点在抗疫阶段发挥了重要作用,但是数字技术在运用的过程中也可能会存在数字鸿沟或排斥,所以目前数字普惠金融体系仍需进一步的完善。

数字普惠金融借助互联网,不仅突破了传统金融机构网点的限制,扩大其覆盖范围,也提高了对弱势群体的服务能力,使普惠金融的发展更加完善,但是目前青海省数字普惠金融的现状如何,影响其发展的因素有哪些还需进一步的进行实证研究。因此本文以青海省2011-2018年的数据为样本,研究数字普惠金融的影响因素,既有利于青海省完善普惠金融体系,也对精准扶贫、推动数字普惠金融的健康发展、实现社会公平具有一定的意义。

二、文献综述

我国学者对数字普惠金融的研究大部分是从全国的角度来出发的,葛和平,朱卉雯(2018)利用2011-2015年31个省的数据来建立动态面板模型,并分析我国数字普惠金融的影响因素,认为地理分布、互联网发展水平、金融意识对数字普惠金融有促进作用,而城乡收入差距越大,反而不利于数字普惠金融的发展。杜佳倩(2019)以31个省的数据为基础,用逐步回归研究数字普惠金融的影响因素。蒋庆正,李红,刘香甜(2019)选取15个省份的数据,对农村数字普惠金融的影响因素进行实证,发现民族构成和收入水平的提高对数字普惠金融的影响较大。胡锦娟(2019)对31个省数字普惠金融的影响因素进行研究,认为我国的互联网指数越高,对数字普惠金融的推动作用越大,政府适当的干预也可以支持普惠金融发展。涂欣然,郭璐瑶,水倩倩(2020)对比分析了我国各地区普惠金融的现状,并建立面板数据来研究其影响因素,认为经济发展水平会影响其未来的发展,互联网普及率、居民收入也对数字普惠金融有推动作用。

还有部分文献是针对于单个省份来展开研究的,但是对影响因素方面的研究还是较少。龙云飞,王丹(2017)用2004-2015年四川省的数据,通过计算得出普惠金融与其影响因素的灰色关联度,结果证明居民的受教育程度对普惠金融的影响作用最大。谢汶磊(2019)对江西婆源县和湖北嘉鱼县的数字普惠金融影响因素进行实证,表明居民接受过知识培训后更有利于数字金融的发展,而距离金融便民店距离越近,也能增加金融服务需求促进其发展。严鹏,杨林娟(2020)构建了甘肃省农村普惠金融的发展指标,并对其影响因素进行实证,表明农业的发展越好、金融服务的效率越高会相应提高普惠金融的发展水平。赵阳(2020)不同于以上几个学者采用实证的方法去分析,而是通过问卷的方式来说明西宁市数字普惠金融的发展情况,并了解得出居民的金融需求。

综上所述,研究数字普惠金融的影响因素有助于普惠金融的健康发展。然而目前大部分的文献都是以中国31个省份的数据来分析,集中于单个省份的研究不多,对青海省数字普惠金融影响因素方面的研究也是空白的。

三、青海省数字普惠金融发展现状

(一)总指数

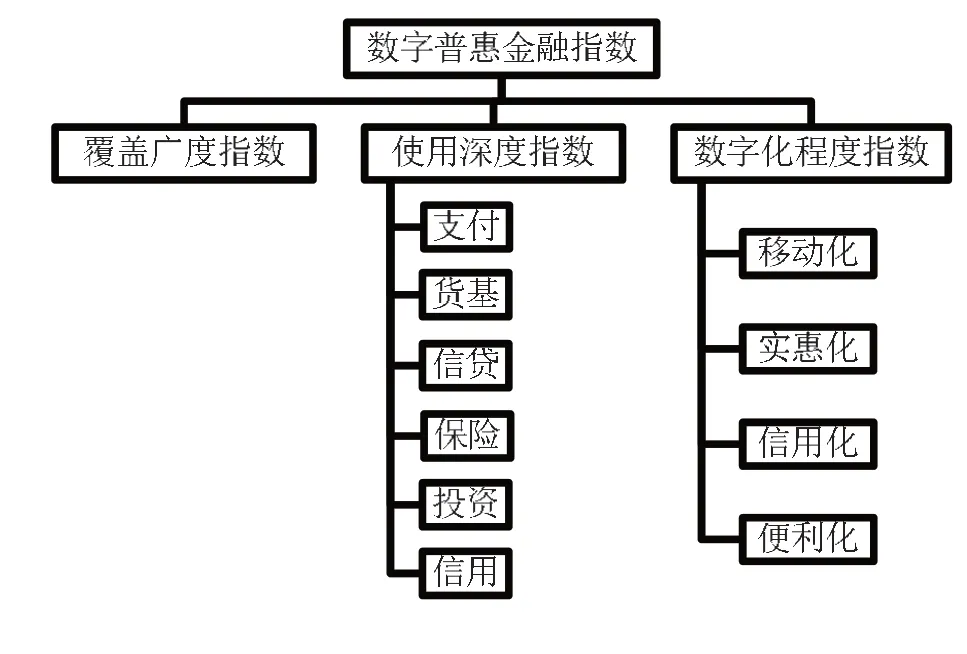

北京大学数字普惠金融指数具有一定的权威性,能较好的反映出普惠金融的真实发展水平。除总指数外,还从其他三个维度进行了描述,包括覆盖广度、使用深度和数字化程度,三个维度的衡量都是由多个接近真实情况的指标构建的,最后形成数字普惠金融指数。该指数描述了我国31个省份以及所有地级市的数字普惠金融发展水平,其主要的构建框架如图1:

图1 数字普惠金融构建图

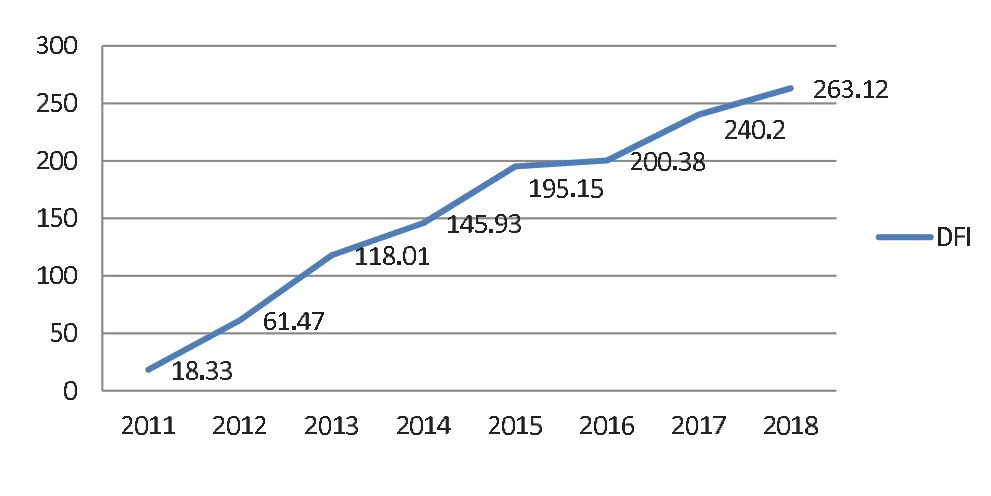

如图2所示,青海省2011年的数字普惠金融总指数为18.33,2018年为263.12,增长了244.79,并且2011到2013年是呈直线上升的趋势,在后几年中,增速比较平稳,但整体呈现向好的趋势。

图2 青海省数字普惠金融总指数

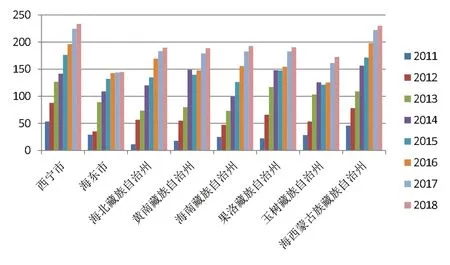

青海省各州市的数字普惠金融指数逐年递增,前期的增速比较明显,后期较平稳,西宁市与海西州的数字普惠金融发展水平相差不多,海东市相比于剩余其它州的指数水平较低,并且从图3看到青海省各州市的普惠金融发展水平有一定的差距,但整体的趋势是一样的。

图3 青海省各州数字普惠金融总指数

(二)覆盖广度

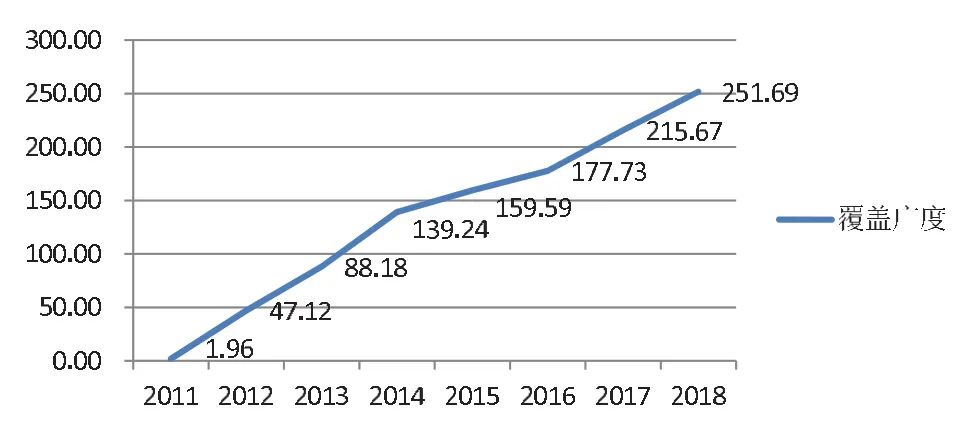

覆盖广度为三个维度中的前提条件,衡量覆盖广度的指标主要是账户的覆盖率,如图4所示,2011年到2014年,覆盖广度指数的增长速度较高,而后期的增速较缓慢。

图4 2011-2018年覆盖广度指数

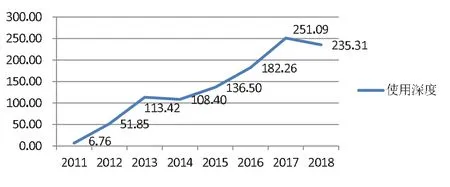

(三)使用深度

使用深度代表数字普惠金融的实际使用情况,从图5看到,青海省的数字普惠金融使用深度指数在2013年和2017年达到了峰值,在次年都出现了一定的下降。原因是在政策限制等因素的影响下,投资水平和货币基金指数有所下降,而其他指数水平保持稳定。

图5 2011-2018年使用深度指数

(四)数字化程度

数字化程度可以反映普惠金融的“惠”。如图6所示,青海省的数字化程度在2011年到2018年的发展水平有波动,在2011-2015年一直呈上升的趋势,从2011年的93.42,增长到2015年的419.14,增长幅度较大。在2015年指数达到了峰值,随后出现了下降一直到2018年才有所提高。

图6 2011-2018年数字化程度指数

总的来说,青海省的普惠金融数字化程度在三个维度中水平最高,增长速度最快,覆盖广度指数的增长相对来说比较平稳,其次是使用深度。不同的年份中三个维度的增长速度也不一样,覆盖广度和使用深度在2012年增长幅度最高,分别是2011年指数的24倍、7.7倍。数字化程度在2013年的增速最高,是2012年指数的1.8倍。这表明近几年中青海省的数字普惠金融水平相比于2011年有明显的上升。

四、实证分析

(一)变量选取与数据来源

本文用Eviews软件来研究青海省数字普惠金融的影响因素,其中因变量为北京大学数字普惠金融指数(2011-2018),经济发展水平(x1)、信息化水平(x2)、消费者教育素养(x3)、基础设施水平(x4)为自变量,具体含义与选取指标如下:

1.经济发展水平(x1):经济发展水平越高,流入该地区的资金也会越多,数字技术以及互联网水平也越高,进而会带动当地数字普惠金融的发展。并且金融的发展也离不开经济的支持,所以数字金融的发展需要有稳定良好的经济环境去支撑。GDP能直接反映地区的经济水平,因此本文用GDP来表示青海省的经济发展水平。

2.信息化水平(x2):信息化是借助科技、网络、数据库等技术,为人们提供更加便捷的服务,提高行为效率。信息化水平越高,人们获取普惠金融的成本会减少,也会让更多的人接触到普惠金融,所以信息化水平越高,越有利于发展数字普惠金融。本文用互联网普及率来代表信息化的发展程度。

3.消费者金融素养(x3):消费者的金融素养和文化水平越高,对普惠金融的认识和理解也会更深刻,并且也愿意接受普惠金融,灵活运用一些金融产品,从而缓解金融排斥。因此消费者的教育素养越高越利于数字普惠金融的发展,本文用每十万人普通高等学校在校人数来代表消费者的金融素养。

4.基础设施水平(x4):基础设施主要为社会正常运转和居民生活提供服务,本文选取交通运输、仓储和邮政就业人数占私营企业和个体就业人数的比重来代表基础设施建设水平。

本文选取的各变量数据主要来自国家统计局,《青海省统计年鉴》以及北京大学数字普惠金融研究中心。

(二)模型建立

通过以上说明的变量,构建回归模型如下:

其中Y为数字普惠金融指数,X1为GDP,X2为互联网普及率,X3为每十万人普通高等学校在校生数,X4为交通运输、仓储和邮政就业人数占私营和个体就业人数的比重,δ为随机误差项。

(三)实证分析

1.描述性统计

首先对各个变量进行了描述性统计,结果如表1:

表1 描述性统计结果

由表1看出,青海省数字普惠金融指数最大值为263.12,最小值为18.33,标准差为85.77094,说明青海省数字普惠金融在近几年取得了良好发展,并且其增速也比较大。GDP的最小值为1670.44,最大值2865.23,说明青海省2011-2018年的经济发展水平较好,增速较快。互联网普及率最小值36.9,最大值58.4,说明青海省近几年加大了对互联网的普及,信息化的程度有所提升。每十万人普通高等学校在校生数最小值为1082,最大值为1426,增长了24.13%,说明青海省整体的教育水平有所提高。交通运输、仓储和邮政就业人数占私营企业和个体就业人数的比重最小值0.046868,最大值为0.074914,标准差是0.009063,说明基础设施水平虽然有所提高,但增幅不大。

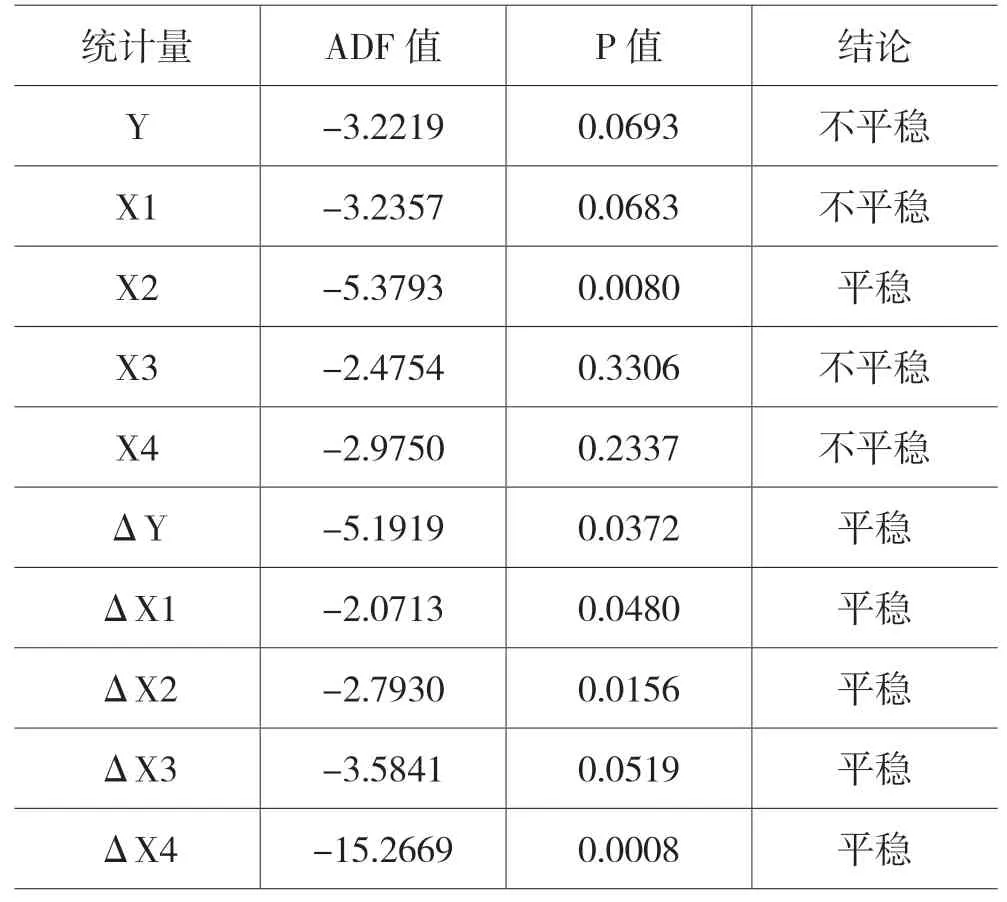

2.ADF单位根检验

由于本文选取的是2011-2018年的数据,考虑到时间序列数据可能会有伪回归,所以先通过ADF检验看数据是否属于平稳序列,结果如表2:

表2 ADF单位根检验结果

从上表得出,只有X2在5%的显著性水平下通过了单位根检验,其他变量均未通过,但是各变量的一阶差分序列均通过ADF检验,说明数字普惠金融指数、GDP、互联网普及率、每十万人普通高等学校在校生数和交通运输、仓储和邮政就业人数占私营和个体就业人数的比重属于同阶单整,所以能进行协整检验。

3.协整检验

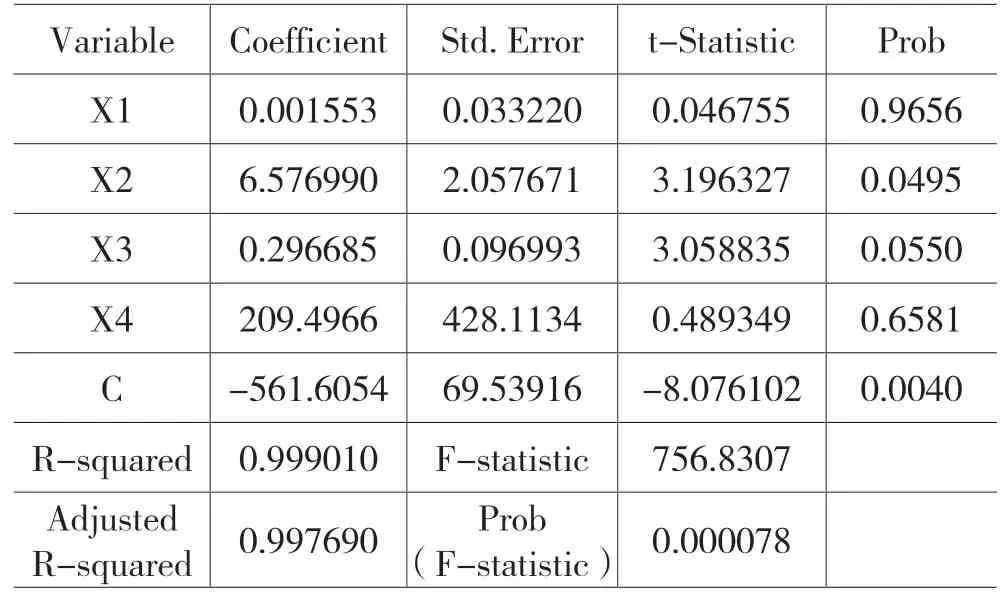

本文选择E-G两步法对模型进行协整检验,先对该模型进行OLS回归,结果如表3:

表3 回归结果

从结果中看到,模型的R^2为0.999010,调整后的R^2为0.997690,说明模型整体的拟合优度非常好,F检验的P值为0.000078,表明模型在1%的显著性水平下通过了F检验,然后对残差序列进行检验,结果如表4:

表4 残差序列的单位根检验

残差序列的P值为0.0040,在1%的水平下通过了ADF检验,说明了模型的残差序列是平稳的。

4.相关性分析

为了检验模型中是否有多重共线性,对方程所有变量进行相关性分析,结果如下表:

表5 相关性检验结果

从上表的结果看到X1与X2相关系数为0.98,与X3之间的相关系数为0.97,X2与X3的相关性也很高,说明变量间有严重的多重共线性。

5.岭回归

为了消除多重共线性,一般会通过增大样本容量或者逐步回归来调整,由于数据的可得性,本文选取的方法是有偏估计的岭回归来对模型进行参数估计。根据岭迹图,当k≥0.2时,岭迹曲线都趋于稳定,所以本文选取k=0.2时的岭回归结果来建立方程,回归结果如表6所示:

表6 岭回归结果

X1、X2、X3在t检验的p值都小于0.01,说明这三个变量都通过了显著性检验,而X4虽然也对因变量有正向影响,但是结果不显著。模型总体的R2为0.993,F检验的P值为0.001,说明模型的拟合优度非常好,四个自变量可以很好的解释该因变量。

6.回归结果分析

第一,经济发展水平的回归系数是0.065,说明GDP对数字普惠金融有显著的促进作用。GDP每增加一单位,青海省数字普惠金融指数会相应提高0.065个单位,表明青海省数字普惠金融的发展需要良好的经济条件来支撑;第二,互联网普及率的回归系数为3.769,这说明互联网的发展会促进数字普惠金融,具体看来,随着现代技术的进步,几乎每家每户都接触到了互联网,这使人们足不出户就享受到便捷的金融服务,并且还让基础设施不健全、金融机构网点少的地区居民也可以通过互联网来获取金融信息和服务;第三,消费者金融素养指标的回归系数为0.217,这说明消费者金融素养对数字普惠金融存在着正向的促进关系,每十万高等学校在校生数每增加1个单位,数字普惠金融会提高0.217个单位。具体来说,消费者的受教育水平越高,金融素养越高,对数字普惠金融的使用率也会增加;第四,基础设施水平的系数虽然为255.715,但是P值未通过显著性检验,说明基础设施对青海省数字普惠金融的影响作用比较小,原因是随着信息化的发展,人们大部分使用互联网来获取金融服务,所以基础设施在提供金融服务方面发挥的作用较小。

五、结论与启示

本文借助数字普惠金融指数分析了青海省数字普惠金融的现状,得出在近几年数字普惠金融的发展水平逐渐提升,并且前期的发展速度较快,后期发展较稳定。然后以经济发展水平、信息化水平、消费者金融素养、基础设施水平为自变量,数字普惠金融为因变量,通过岭回归研究数字普惠金融的影响因素,发现GDP、互联网普及率和消费者金融素养都能显著推动数字普惠金融的发展,而基础设施水平系数虽然为正,但对数字普惠金融的促进作用并不显著。在此基础上,本文提出以下几点建议:

推动经济的发展,发挥经济对数字普惠金融的推动作用。从上述实证结果可以看到GDP能显著促进数字普惠金融的发展,经济水平越高,人们的生活质量提高,对金融服务的需求也会增加,从而推动数字普惠金融的发展。因此要着力提升经济发展水平,加快资金的流动,提高金融服务的供给和需求,为数字普惠金融的发展提供良好的经济条件。

提高互联网的普及率,扩大数字普惠金融的覆盖范围。信息化水平对数字普惠金融的影响较大,因此要继续加大对互联网的普及,完善互联网的基础设施建设,提高人们获取金融服务的便捷性。

提升居民金融素养,增加对数字普惠金融的需求。实证表明消费者金融素养的提升也可以加快数字普惠金融的发展,因此要加大对教育的投入,利用相应的教育优惠政策去支持高等学校的健康发展,并利用多样化的形式来普及金融知识,提高教育水平;也可以举办金融讲座、培训等,让人们亲身接触普惠金融,提升个人金融素养,减少金融排斥。◆